Il QE della Fed ha compiuto cent’anni

Da quando la narrazione resa celebre da Milton Friedman sulle colpe della Fed nell’aggravarsi della depressione dopo la crisi del ’29 è diventata celebre, non è molto comune concentrarsi sul modo in cui la Fed lavorava prima di quel terribile ottobre che mise fine alla burrascosa ripresa dei Ruggenti anni Venti.

Merita perciò una menzione il lavoro svolto da alcuni economisti della Fed che racconta quanto il modo di operare della banca centrale negli anni fra il 1923 e il 1929 fosse sorprendentemente simile a quello al quale ci ha abituato la cronaca: quell’allentamento monetario che oggi si chiama Quantitative easing e che ieri aveva un altro nome – o meglio: non ne aveva nessuno – ma usava strumenti simili: controllo dei tassi e uso del bilancio della banca centrale per interventi sui mercati degli asset.

Ciò fa sorgere la domanda se magari le “colpe” della Fed non siamo anteriori alla crisi del ’29, piuttosto che posteriori. Ma siccome non abbiamo una risposta, non resta che rimandare ai posteri l’ardua sentenza, contentandoci qui di imparare qualcosa di nuovo sul modus operandi della banca centrale Usa.

E la prima cosa da imparare è ciò che già dal titolo del paper risulta evidente: i metodi che oggi chiamiamo “non convenzionali” sono esattamente il contrario. Sono assolutamente convenzionali: da oltre un secolo. Ciò dovrebbe suscitarci la domanda sul perché la vulgata abbia voluto farci credere che i tempi straordinari che stiamo vivendo abbiano richiesto interventi straordinari. Mancanza di prospettiva storica? O forse semplicemente il fatto che il pretesto dell’emergenza è il migliore per fare “whatever it takes”.

Cent’anni fa gli strumenti utilizzati dalla Fed erano principalmente tre: la “finestra” di sconto dove le banche aderenti al sistema potevano richiedere fondi, l’acquisto di accettazioni delle banche e le operazioni di mercato aperto in titoli di stato. Poiché vigeva ancora il gold standard, alla Fed era richiesto di mantenere una riserva legale in oro equivalente al 40% delle banconote in circolazione e del 35% dei depositi che le banche aderenti tenevano presso di lei. Ma poiché la Fed era notoriamente prudente, teneva riserve auree per quasi il 60 delle note e dei depositi in circolazione.

Sempre in omaggio alla prudenza, la Fed agiva contro-ciclicamente: quindi tendeva a stringere il credito quando quest’ultimo diventava esuberante e faceva il contrario quando osservava rallentamenti congiunturali. Il problema è che i segnali non sono mai univoci. Quando i tassi nel mercato monetario tendevano ad abbassarsi, poteva voler dire che si stava raffreddando la domanda di prestiti, e quindi serviva uno stimolo monetario, ma anche che ci fosse un eccesso di riserve, e perciò serviva “stringere” i cordoni. Insomma: era richiesto ai banchieri centrali un particolare acume per non sbagliare diagnosi e di conseguenza prognosi.

Gli storici tendono a considerare appropriate le politiche restrittive attuate dalla Fed in quel periodo, che tuttavia non bastarono a impedire l’esuberanza dei mercati finanziari che culminò nella crisi di ottobre. Era davvero così “tirata” la politica monetaria della Fed degli anni Ruggenti? Per capirlo dobbiamo osservare come venivano gestiti i tre strumenti di cui abbiamo parlato.

La discount window serviva a riscontare carta commerciale delle banche o fornire prestiti ai banchieri in cambio di collaterale. Le banche aderenti, come gruppo, si servivano regolarmente della “finestra” per rispettare i propri requisiti regolamentari, quindi il tasso di sconto della “finestra” serviva a regolare le condizioni del credito bancario.

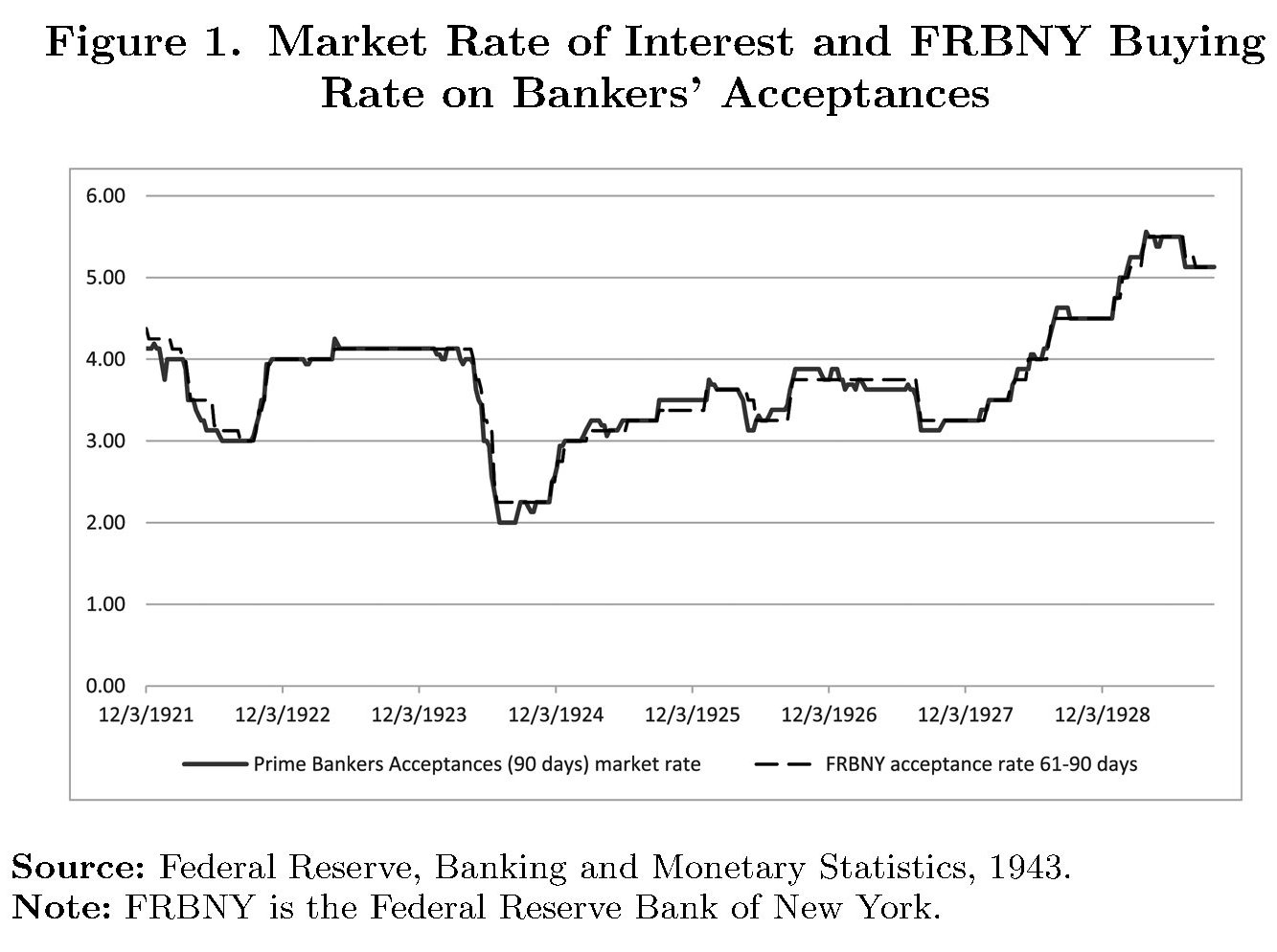

I tassi di questa “finestra” venivano gestiti dalle 12 banche di riserva federale e approvati dal board della Fed. L’analisi del nostro paper si concentra sulla Fed di New York. Il tasso fissato da questa banca influenzava notevolmente il mercato monetario. “I tassi massimi che le banche membri erano autorizzate a pagare sui depositi interbancari e sui certificati di deposito emessi alle banche nei primi anni ’20 erano entrambi inferiori e una funzione del tasso di sconto della Fed di New York”, spiega il paper. Diventa perciò interessante osservare l’andamento di questo tasso negli anni considerati.

Le zone ombreggiate sono periodi di recessione. Nel 1920 il discount rate era al 7%. Nel 1925 era già stato portato al 3%. Negli anni della Grande Depressione era stato portato quasi all’1%, dove arriverà negli anni della Seconda guerra. Vi ricorda qualcosa? E adesso guardate il comportamento del tasso overnight al variare del tasso Fed negli anni Venti.

Notate che fra il 1924 e il 1925, all’apice degli Anni Ruggenti, il tasso overnight scendeva persino più rapidamente del tasso federale, arrivando al 2%. “Sembra che i tassi che le banche pagavano su molti dei loro depositi siano rimasti al di sotto del discount rate window”, nota il paper. Un chiaro segno di euforia creditizia che abbiamo più volte osservato in tempi di espansione monetaria.

La Fed inoltre poteva comprare le accettazioni dei banchieri nel mercato aperto. Questa carta veniva venduta alla Fed per lo più per finanziare il commercio internazionale e per quanto questi interventi siano ancora teoricamente possibili, hanno smesso di essere esercitati da alcuni decenni. Si tratta di operazioni, tuttavia, che erano scarsamente effettuate prima dell’arrivo della Fed perché alle banche nazionali non erano consentite. Con l’arrivo della Fed il gioco cambiò. La nuova banca centrale fu molto felice di far crescere un mercato che consentiva anche di promuovere l’uso del dollaro come valuta internazionale in un mondo ancora dominato dalla sterlina. A metà degli anni Venti questo mercato ormai competeva con quelli più importanti dell’Europa.

Per acquistare questi effetti la Fed non agiva attivamente, ossia con acquisti sui mercati, ma fissava un tasso al quale il mercato sapeva che poteva vendere alla Fed un certo tipo di queste cambiali: quello che gli autori chiamano acceptance rate. E poiché voleva promuovere questo mercato, la Fed tendeva a fissare questo tasso al di sotto del discount rate, che abbiamo già visto in costante ribasso negli anni del boom. Il risultato fu che una quota rilevante di queste cambiali – circa il 40% del totale – finì nel bilancio della Fed e il tasso che la Fed fissò per questi acquisti finì con l’influenzare pesantemente il prezzo di mercato. Notate che anche questo tasso fu ribassato fra il 1923 e il 1924, praticamente dimezzandosi, e risalì molto lentamente fino al 1927 quando prese a salire rapidamente.

La Fed, infine, aveva anche la possibilità di comprare titoli di stato, e per coordinare al meglio le operazioni fu anche creato l’Open market investment committee nel 1923. All’incirca in questo periodo le operazioni di mercato aperto sui bond iniziarono ad essere utilizzate come strumento per regolare la quantità di credito e assecondare le policy promosse dal discount rate. E la Fed non si risparmiò. Al contrario. Per dirla con le parole dei nostri economisti, “l’impatto delle variazioni nelle disponibilità di titoli del Tesoro è stato maggiore negli anni ’20 rispetto ad oggi”.

Nel 1924, infatti, la Fed decise di allentare la politica monetaria (easing) aumentando il suo portafoglio titoli di Treasury dai 100 milioni di dollari di gennaio ai 600 milioni di ottobre: in pratica sestuplico i suoi asset governativi. Un po’ come oggi, pur se con le dovute differenze. Nel 1927, i Treasury in pancia alla Fed arrivarono a 700 milioni di dollari poco prima che i discount rate prendessero la loro salita rapida. Qualcuno alla banca doveva essersi accorto che i buoi erano fuggiti dalla stalla. Sarà per questo che un anno dopo le obbligazioni governative si erano ridotte a 200 milioni.

Se tornate a guardare il primo grafico, noterete che proprio nel 1924, mentre i tassi scendevano e aumentavano gli acquisti di bond pubblici, l’economia stava rallentando la sua corsa. Vi ricorda qualcos’altro? L’unica differenza rispetto ad oggi fu che gli acquisti non furono annunciati, benché fossero osservabili dal bilancio della banca centrale.

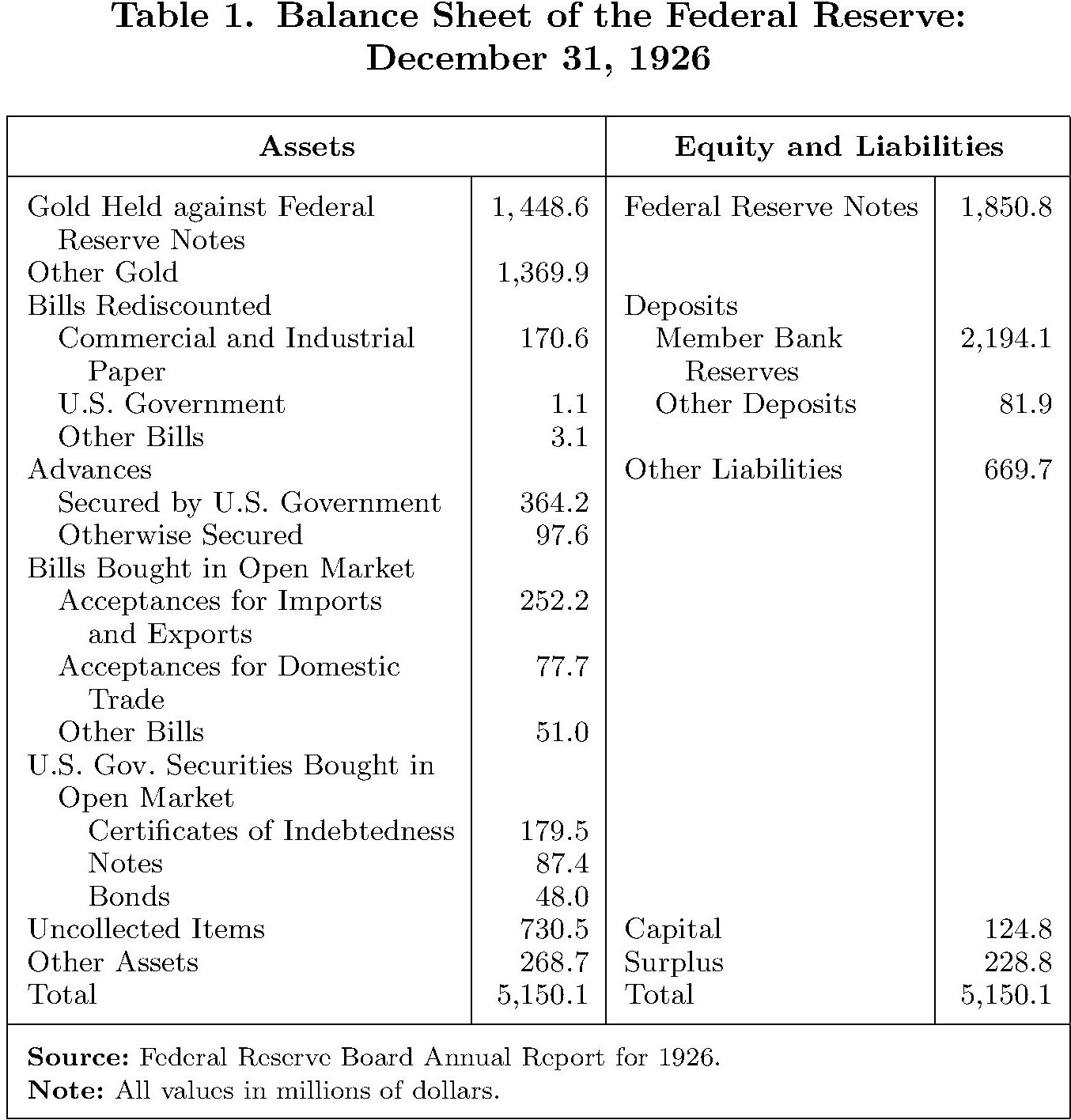

E in effetti il bilancio della banca centrale cambiò molto in questi anni. Basta guardare la tabella sotto per farsene un’idea.

L’oro – ricordate che eravamo in gold standard – rappresentava il 54% degli asset della banca. Il resto era carta commerciale o governativa comprata a tassi (in calo) fissati dalla banca.

In pratica la banca alimentava significativamente con il suo bilancio la creazione di credito sia ai privati che allo stato. Proprio come oggi, pure se non lo diceva. Ma il mercato, che legge i bilanci, lo sapeva e ruggiva. Finché non divenne rauco. Poi perse la voce.

Stai dicendo che l’attivita’ finanziaria e’ succedaneo senza futuro dell’economia della produzione?

"Mi piace""Mi piace"