I tormenti russi nel mercato del greggio

Peggio del presente, per i produttori russi di greggio, può esserci solo il futuro, quando da una parte dovranno vedersela un mondo sempre meno propenso a sporcarsi le mani (e la coscienza) col petrolio, e dall’altra dovranno faticare non poco per estrarre a un prezzo ragionevole l’oro nero dalle viscere sempre più inaridite della Santa Madre Russia, che ancora coltiva ampie riserve di petrolio, ma sempre più remote e quindi costose.

Di questo futuro poco propizio i russi fanno esperienza ormai da anni. Ossia da quando il mercato ha iniziato a mandare segnali poco rassicuranti fino a generare profondi terremoti, come quello provocato dalla rivoluzione shale statunitense.

Ne abbiamo parlato tante volte quindi non ci torniamo sopra. Vale la pena, però, ricordare giusto un paio di numeretti. Nell’ultimo decennio gli Usa hanno triplicato la quota globale della propria quota di export petrolifero, arrivando nel 2019 a circa l’11%, mentre quella russa è rimasta stabile intorno al 13%, a differenza di quella saudita, scesa intorno al 12%. Con gli Usa i russi condividono anche la caratteristica di essere notevoli esportatori di prodotti raffinati, quindi non competono solo sulla produzione di olio greggio, risultando peraltro in svantaggio: gli Usa pesano il 20% dell’export globale, i russi solo il 13.

A questi tormenti si aggiungono quelli che derivano dalla notevole volatilità espressa dal prezzo del petrolio negli ultimi anni, per svariate ragioni: dall’aumento di offerta prodotta dallo shale, alle varie crisi come quella generata dal Covid.

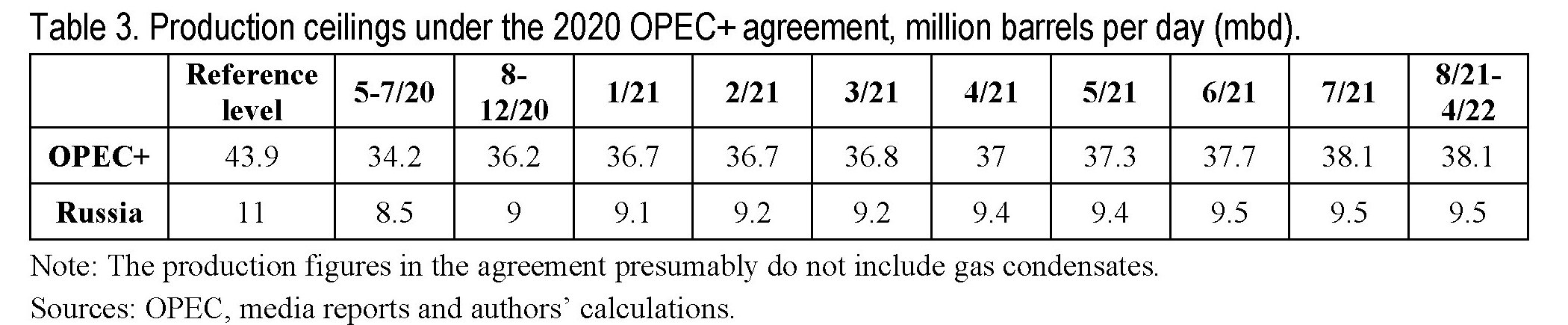

Abbiamo già detto come queste oscillazioni dei prezzi impattino sull’economia russa, e di come il paese abbia imparato a gestirli utilizzando la leva monetaria – la fluttuazione del rublo e gli interventi valutari della banca centrale – e quella fiscale. Ma di recente la Russia si è dovuta anche impegnare molto con gli altri produttori per controllare i livelli di produzione a sostegno dell’offerta. Lo straripante greggio shale proveniente dagli Usa ha generato la diga dell’Opec+, ossia del patto dei produttori tradizionali con la Russa per ridurre la produzione. Una strategia che ormai va avanti da anni e che durerà almeno fino all’aprile dell’anno prossimo.

La tabella sopra indica i tagli di produzione decisi dai due partner dal livello di partenza. Per la Russia il patto ha significato diminuire la produzione di circa il 9%, anche se ci sono buone prospettive per una ripresa a breve termine.

Il problema, semmai, è il lungo termine. “Senza massicci investimenti per mettere in funzione nuovi giacimenti, la produzione di petrolio potrebbe entrare in una brusca flessione nel giro di pochi anni”, scrivono gli osservatori di Bofit. E in effetti le prospettive generali sono poco incoraggianti. A secondo delle assunzioni a base delle previsioni, la produzione potrebbe declinare in una forchetta compresa fra l’1 e il 13% rispetto al livello del 2019 entro il 2035.

I problemi sono complessi, sia dal punto di vista tecnico che finanziario. Le nuove produzioni siberiane ed estremo orientali difficilmente riusciranno a sostituire i campi petroliferi tradizionali, e soprattutto le nuove produzioni rischiano di essere molto costose: si parla di 80 dollari al barile per il petrolio nei territori artici, a fronte dei 30-40, considerando anche i costi di infrastruttura, della produzioni attuali. Non certo l’ideale per un paese che si trova strozzato a causa delle sanzioni, e quindi fatica a trovare finanziamenti per gli investimenti, e al tempo stesso deve fare i conti con una domanda di petrolio che si va sempre più raffreddando.

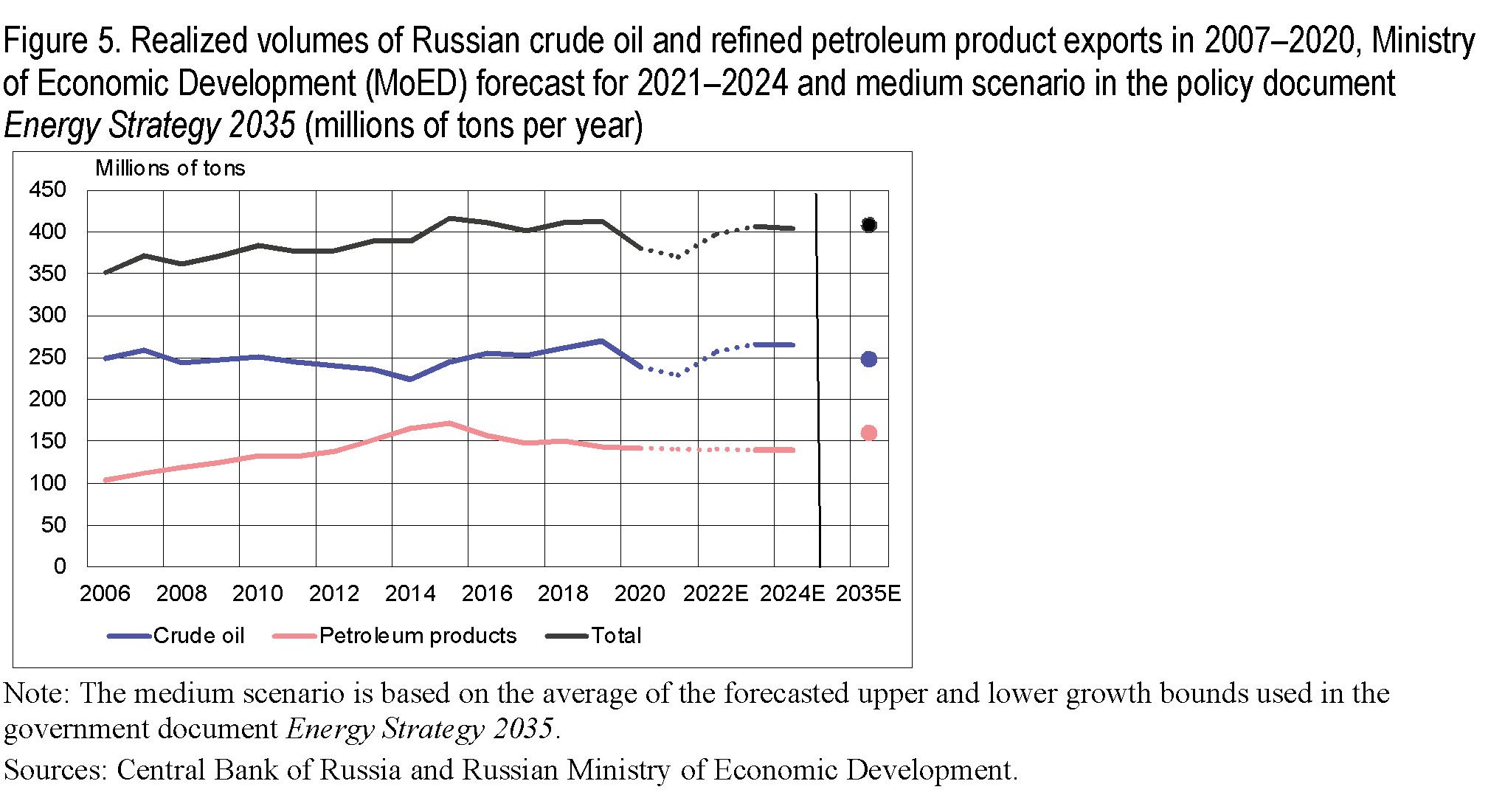

Un mercato complesso, perciò, sia sul versante della capacità dell’offerta che su quello della domanda, che trova nella crescita lenta delle esportazioni russe di petrolio, greggio e raffinato, la logica conseguenza. Il volume totale dell’export, infatti, è cresciuto meno dell’1% in media fra il 2010 e il 2019.

E’ bene notare che una parte rilevante dl’esportazione di greggio va ai paesi dell’Ue, anche se negli anni 2000 questa quota si è contratta a vantaggio della Cina, che ha quadruplicato i suoi volumi di importazione di greggio fra il 2005 e il 2019. Non a caso le produzioni di più recenti russe sono tutte vicino alla Cina, e Mosca ha notevolmente potenziato la sua capacità di trasmissione degli oleodotti che arrivano in Cina come l’East Siberia-Pacific Ocean (ESPO). In Cina però va solo petrolio greggio, mentre la quota di prodotti raffinati rimane residuale, essendo i cinesi dotati di capacità di raffinazione.

Al contrario, la quota di prodotti raffinati esportata rimane ampia in Europa. E così la Russia va avanti, fra l’incudine della domanda europea, che sembra sopportare sempre meno il suo principale fornitore, e il martello di quella cinese, che dura finché fa comodo. Chiaro che i produttori russi soffrano.

(2/segue)

Puntata precedente. La Russia ha un problema, la transizione energetica

Puntata successiva. Gli Usa lasciano indietro i Russi nella corsa al gas