Etichettato: bofit

La Cina lancia un altro stimolo fiscale

Poiché gli stimoli, evidentemente, non bastano mai, la Cina ha deciso di concederne ulteriori per portare la sua economia verso quella crescita del 5,5% che il governo ha detto di voler perseguire, in un contesto globale a dir poco complicato.

E’ una storia che va avanti da anni, come abbiamo più volte ricordato. E l’effetto più visibile è stato l’aumento del debito complessivo del paese, ormai a livelli stellari, compreso quello del governo, costantemente gonfiato da un deficit annuo a doppia cifra che viene perseguito scientemente da tempo.

Il grafico sopra, elaborato su dati del Fmi, rappresenta questa situazione, e probabilmente dovrà essere aggiornato, visto che anche per quest’anno il governo ha deciso di mettere mano al portafoglio e varare una serie di stimoli riepilogati da Bofit.

Per grandi linee, le spese del bilancio pubblico è previsto aumentino dell’8% rispetto al 2021, a fronte di entrate fiscali previste in crescita solo per il 4%. Altro deficit, insomma, provocato in larga parte dalla riduzione delle imposta concesse alle imprese e dopo la pandemia. Una politica molto costosa. Il Fmi stima che il disavanzo del settore pubblico cinese abbia raggiunto il 16% l’anno scorso.

Sul versante della spesa, Bofit segnala un aumento delle poste “fuori bilancio”. I governi locali, da sempre strumento del governo centrale per le sue politiche di stimolo, sono stati invitati ad aumentare i propri investimenti infrastrutturali, solitamente finanziati “off budget”. Questo mentre la banca centrale cinese ha reso disponibili per uso pubblico 1,65 trilioni di yuan delle sue riserve accumulate negli anni.

Cosa porterà questa nuova politica di stimolo? Se l’obiettivo è quello di raggiungere i target del governo, è probabile che verrà centrato. Ma a quale prezzo? “Nella sua sintesi di bilancio – ricorda Bofit -, il ministero delle finanze cinese ha osservato che i pronunciati disavanzi registrati da alcune città e da altri governi locali stavano esercitando pressioni sulla spesa del servizio pubblico di base, sui salari del settore pubblico e sulla capacità dei governi locali di coprire le proprie spese quotidiane”. In debito paga, insomma. Ma fino a un certo punto. Poi smette.

L’anno record del surplus commerciale cinese

Il 2021, ci ricorda un pregevole post di Bofit, è stato l’anno dei record per il surplus commerciale cinese, che ha esportato 3,37 trilioni di dollari di merci, il 30% in più dell’anno prima, che certo è poco indicativo per le note ragioni pandemiche.

Anche le importazioni sono cresciute allo stesso tasso, collocandosi però a 2,68 trilioni. Sicché l’avanzo è arrivato a 690 miliardi di dollari, in crescita del 28% rispetto al 2020.

Se guardiamo i due anni della pandemia, il risultato per il commercio internazionale cinese è più che soddisfacente. L’export è aumentato del 35% in valore, l’import “solo” del 30%. E’ giusto osservare però che parte di questo incremento in valore è conseguenza dell’aumento dei prezzi, infatti la crescita in volume è stata inferiore. A novembre scorso, per esempio, i volumi di export cinesi erano cresciuti del 18% (import +8%). Complessivamente però “la Cina ha aumentato la sua quota nel commercio globale”, avendo superato con la sua crescita quella degli scambi internazionali.

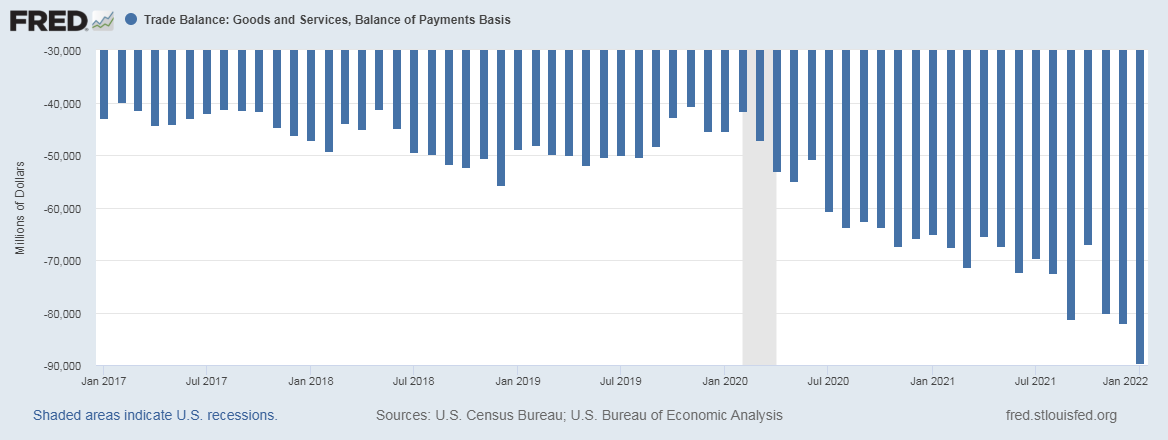

Se guardiamo agli andamenti del deficit commerciale Usa (grafico sotto) abbiamo un primo indizio su chi abbia pagato buona parte del successo commerciale cinese.

Se però guardiamo al dato della bilancia del pagamenti cinesi, notiamo che l’avanzo è stato di poco inferiore al 2%, migliorato anche grazie al minor disavanzo commerciale sui servizi. Su questo, migliorato circa dello 0,5% del pil – in media ha sempre oscillato intorno al 2% – ha influito molto il crollo del turismo cinese all’estero, provocato dal Covid. “La spesa per il turismo – spiega Bofit – rappresentava circa la metà delle importazioni di servizi pre-pandemia”.

Sarà interessante vedere come influirà il nuovo accordo di libero scambio (Regional Comprehensive Economic Partnership, RCEP), che include Cina, Giappone, Sud Corea, Australia, Nuova Zelanda e i paesi dell’Asean. L’accordo prevede che l’86% dell’import cinese dal Giappone sarà esente da dazi (al momento è l’8%). In cambio il Giappone aumenterà la sua quota di export senza dazi dal 60% all’88%. Se si considera che il Giappone vale il 6% del commercio cinese, gli effetti sulla bilancia commerciale di Pechino potrebbe essere rilevanti.

I tormenti russi nel mercato del greggio

Peggio del presente, per i produttori russi di greggio, può esserci solo il futuro, quando da una parte dovranno vedersela un mondo sempre meno propenso a sporcarsi le mani (e la coscienza) col petrolio, e dall’altra dovranno faticare non poco per estrarre a un prezzo ragionevole l’oro nero dalle viscere sempre più inaridite della Santa Madre Russia, che ancora coltiva ampie riserve di petrolio, ma sempre più remote e quindi costose.

Di questo futuro poco propizio i russi fanno esperienza ormai da anni. Ossia da quando il mercato ha iniziato a mandare segnali poco rassicuranti fino a generare profondi terremoti, come quello provocato dalla rivoluzione shale statunitense.

Ne abbiamo parlato tante volte quindi non ci torniamo sopra. Vale la pena, però, ricordare giusto un paio di numeretti. Nell’ultimo decennio gli Usa hanno triplicato la quota globale della propria quota di export petrolifero, arrivando nel 2019 a circa l’11%, mentre quella russa è rimasta stabile intorno al 13%, a differenza di quella saudita, scesa intorno al 12%. Con gli Usa i russi condividono anche la caratteristica di essere notevoli esportatori di prodotti raffinati, quindi non competono solo sulla produzione di olio greggio, risultando peraltro in svantaggio: gli Usa pesano il 20% dell’export globale, i russi solo il 13.

A questi tormenti si aggiungono quelli che derivano dalla notevole volatilità espressa dal prezzo del petrolio negli ultimi anni, per svariate ragioni: dall’aumento di offerta prodotta dallo shale, alle varie crisi come quella generata dal Covid.

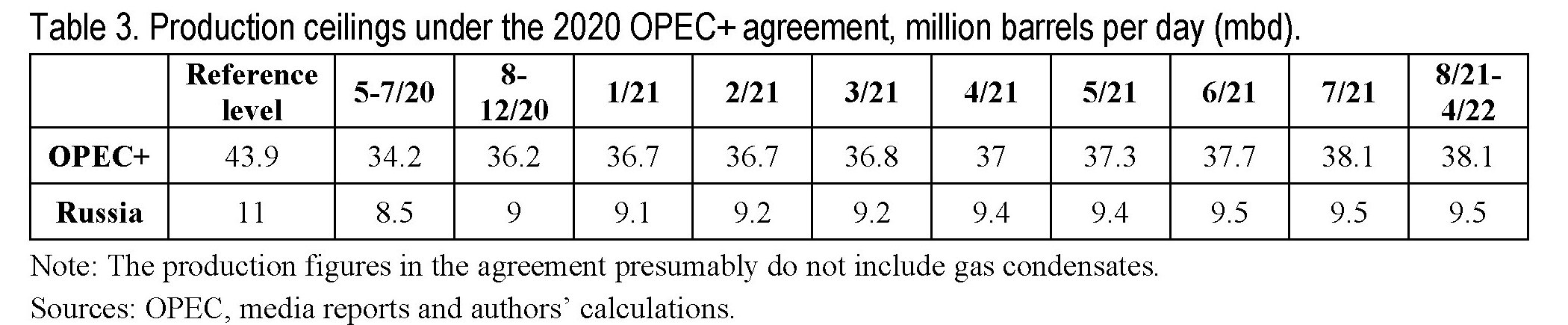

Abbiamo già detto come queste oscillazioni dei prezzi impattino sull’economia russa, e di come il paese abbia imparato a gestirli utilizzando la leva monetaria – la fluttuazione del rublo e gli interventi valutari della banca centrale – e quella fiscale. Ma di recente la Russia si è dovuta anche impegnare molto con gli altri produttori per controllare i livelli di produzione a sostegno dell’offerta. Lo straripante greggio shale proveniente dagli Usa ha generato la diga dell’Opec+, ossia del patto dei produttori tradizionali con la Russa per ridurre la produzione. Una strategia che ormai va avanti da anni e che durerà almeno fino all’aprile dell’anno prossimo.

La tabella sopra indica i tagli di produzione decisi dai due partner dal livello di partenza. Per la Russia il patto ha significato diminuire la produzione di circa il 9%, anche se ci sono buone prospettive per una ripresa a breve termine.

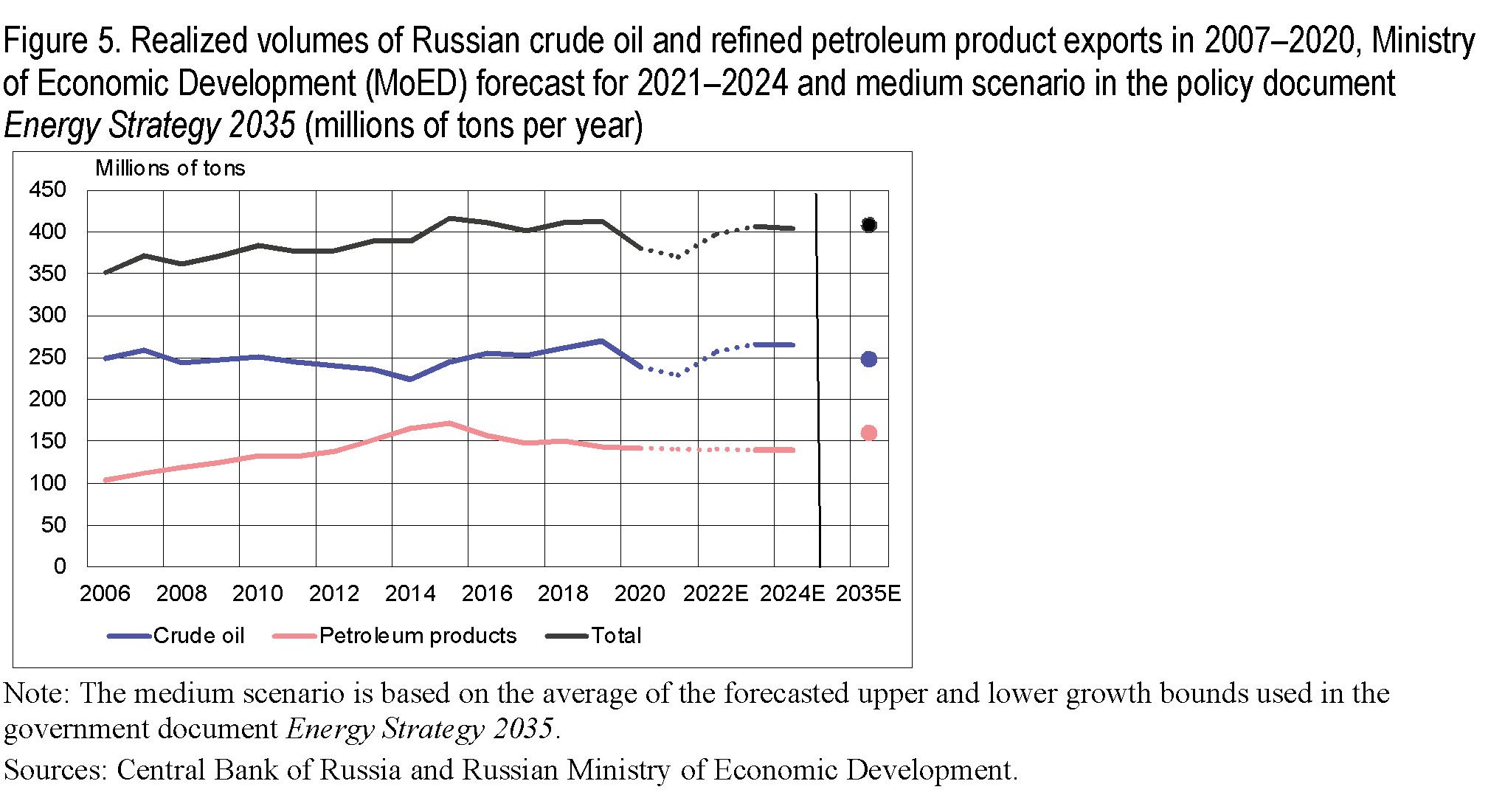

Il problema, semmai, è il lungo termine. “Senza massicci investimenti per mettere in funzione nuovi giacimenti, la produzione di petrolio potrebbe entrare in una brusca flessione nel giro di pochi anni”, scrivono gli osservatori di Bofit. E in effetti le prospettive generali sono poco incoraggianti. A secondo delle assunzioni a base delle previsioni, la produzione potrebbe declinare in una forchetta compresa fra l’1 e il 13% rispetto al livello del 2019 entro il 2035.

I problemi sono complessi, sia dal punto di vista tecnico che finanziario. Le nuove produzioni siberiane ed estremo orientali difficilmente riusciranno a sostituire i campi petroliferi tradizionali, e soprattutto le nuove produzioni rischiano di essere molto costose: si parla di 80 dollari al barile per il petrolio nei territori artici, a fronte dei 30-40, considerando anche i costi di infrastruttura, della produzioni attuali. Non certo l’ideale per un paese che si trova strozzato a causa delle sanzioni, e quindi fatica a trovare finanziamenti per gli investimenti, e al tempo stesso deve fare i conti con una domanda di petrolio che si va sempre più raffreddando.

Un mercato complesso, perciò, sia sul versante della capacità dell’offerta che su quello della domanda, che trova nella crescita lenta delle esportazioni russe di petrolio, greggio e raffinato, la logica conseguenza. Il volume totale dell’export, infatti, è cresciuto meno dell’1% in media fra il 2010 e il 2019.

E’ bene notare che una parte rilevante dl’esportazione di greggio va ai paesi dell’Ue, anche se negli anni 2000 questa quota si è contratta a vantaggio della Cina, che ha quadruplicato i suoi volumi di importazione di greggio fra il 2005 e il 2019. Non a caso le produzioni di più recenti russe sono tutte vicino alla Cina, e Mosca ha notevolmente potenziato la sua capacità di trasmissione degli oleodotti che arrivano in Cina come l’East Siberia-Pacific Ocean (ESPO). In Cina però va solo petrolio greggio, mentre la quota di prodotti raffinati rimane residuale, essendo i cinesi dotati di capacità di raffinazione.

Al contrario, la quota di prodotti raffinati esportata rimane ampia in Europa. E così la Russia va avanti, fra l’incudine della domanda europea, che sembra sopportare sempre meno il suo principale fornitore, e il martello di quella cinese, che dura finché fa comodo. Chiaro che i produttori russi soffrano.

(2/segue)

Puntata precedente. La Russia ha un problema, la transizione energetica

Puntata successiva. Gli Usa lasciano indietro i Russi nella corsa al gas

Rallenta il rimbalzo del pil cinese

Una bella analisi pubblicata da Bofit ci consente di comprendere più in profondità non solo l’entità ma anche le dinamiche del pil cinese che secondo le statistiche ufficiali nel primo quarto del 2021 è cresciuto del 18%. Un rimbalzo di tutto rispetto che in qualche modo compensa il grave declino del primo quarto dell’anno scorso, sconvolto dalla crisi Covid.

Poiché il numero in assoluto dice poco, gli economisti suggeriscono di osservarlo in confronto con il trimestre precedente, rispetto al quale il prodotto risulta in crescita dello 0,6%, molto meno del 3% di crescita registrato nella seconda metà del 2020, a conferma dell’ipotesi che la crescita stia rallentando e che ormai la fase della ripresa a V sia esaurita. “Una crescita trimestrale inferiore all’1% – scrivono gli analisti – è rara in Cina. Prima della crisi Covid un episodio del genere si è visto alla fine degli anni ’90”.

Se si confronta il dato del primo quarto 2021 con il primo trimestre del 2019, il volume del pil risulta in crescita del 10%, ciò ha consentito al paese di avere un pil superiore del 6% rispetto al livello di fine 2019.

Interessante anche osservare come i diversi settori abbiano contribuito alla crescita nazionale. Per grandi linee la produzione si può dividere in tre aree: industria e costruzioni, servizi, agricoltura. Negli ultimi anni circa la metà del valore aggiunto è arrivato dal settore dei servizi – una chiara evidenza della metamorfosi in corso in Cina – mentre il settore industria e costruzioni pesa circa il 40% e l’agricoltura un altro 8% circa.

La spinta maggiore per la ripresa è arrivata però da industria e costruzioni, che pur avendo subito una contrazione maggiore nel primo trimestre 2020 ha rimbalzato più velocemente. Il valore aggiunto di questo settore, infatti, è aumentato del 7% rispetto a fine 2019 a fronte del 6% del settore dei servizi. La Cina, insomma, rimane ancora un paese dove acciaio e cemento giocano un ruolo di tutto rispetto, specie nei momenti di difficoltà. I servizi infatti, prima del Covid, crescevano al ritmo dell’8% annuo e le costruzioni del 5%.

Gli economisti Bofit hanno anche provato a guardare fuori dalle statistiche ufficiali, provando ad elaborare un indice che misuri in maniera più esatta la crescita cinese. E’ venuto fuori che il dato “corretto” sulla crescita del primo trimestre quota il 17%, quindi in linea con le statistiche ufficiali, mentre differenze maggiori emergono nel confronto coi dati di crescita degli ultimi due anni. Nel 2019, secondo Bofit, la crescita reale cinese sarebbe stata di poco inferiore al 4%, a fronte del 6% delle statistiche ufficiali, mentre nell’anno del covid, quando gli uffici statistici calcolavano una crescita del 2,3%, “la crescita sarebbe stata zero”.

Aldilà dei confronti sul pil, ciò che al momento emerge dai dati diffusi dagli uffici cinesi è che il primo quarto del 2021 ha visto un aumento del commercio del 50% su base annua – ricordiamo che il confronto si fa con il trimestre del Covid – che comunque segna anche un robusto 30% rispetto al primo trimestre 2019. In valore assoluto, parliamo di un valore di esportazioni pari a 710 miliardi di dollari, a fronte di importazioni per 590 miliardi, per 120 miliardi di surplus. A questo surplus molto ha contribuito la domanda di prodotti legati al covid.

A livello geografico si segnala l’aumento delle esportazioni del 75% (sempre su base annua) verso gli Usa, che diventa “solo” il 30% rispetto al primo trimestre 2019, a ennesima dimostrazione che i legami commerciali fra i due paesi sono profondi e difficilmente reversibili.

A tale aumento, infatti, corrisponde anche una crescita dell’import dagli Usa del 70% su base annua e del 63% rispetto al primo trimestre 2019. Un livello elevato, ma ancora inferiore rispetto a quello che i politici cinesi si erano impegnati a raggiungere con la firma della prima fase dell’accordo commerciali con gli Usa. In ogni caso, il surplus bilaterale con gli Stati Uniti continua a crescere.

Anche nei confronti dell’Europa il surplus cinese continua a crescere. Un’altra conferma del fatto che l’economia internazionale ormai ha assunto una configurazione dove la Cina interpreta un ruolo che difficilmente potrà cambiare. E in fondo nessuno lo vuole davvero.

L’economia cinese è (sembra) guarita dal Covid

Una rapida osservazione condotta da Bofit su alcuni indicatori macro dell’economia cinese mostra il rapido processo di guarigione in corso nel paese dopo i disastri provocati dalla pandemia e il lockdown militare dei primi mesi dell’anno. Soprattutto, il dato interessante da osservare è la relativa rapidità con la quale si sta effettuando la ripresa delle attività economiche, non soltanto relativamente alla produzione, ma anche al consumo.

La novità, infatti, riguarda l’articolazione della curva della domanda, che nella fase immediatamente successiva al lockdown è stata in gran parte alimentata dallo stimolo fiscale cinese sugli investimenti – lo stesso meccanismo che abbiamo visto all’opera anni fa – ma adesso sembra che la domanda stia trovando un giovamento più elevato del solito dalla ripresa dei consumi privati, cresciuti a ottobre del 5% su base annua, con previsioni per novembre ancora in crescita. Lo lasciano immaginare le prime ricognizioni dai grandi giganti delle vendite on line come Alibaba e JD.com condotte sulle vendite del Single’s Day, che sono risultate più elevate dell’anno scorso.

Rimane molto robusta la produzione industriale, che come si può osservare dal grafico sopra ha praticamente recuperato il trend degli ultimi anni e che ha registrato una crescita del 7% su base annua sia a settembre che ad ottobre. Dati che somigliano a quelli degli indici PMI. Questi andamenti sono stati favoriti sia dall’aumento deciso delle esportazioni, cresciute dell’11% a ottobre su base annua, che dallo stimolo fiscale che ha spinto gli investimenti infrastrutturali.

Degna di nota l’informazione che anche le importazioni cinesi sono aumentate, anche se meno: il 5% su base annua a ottobre. Nei confronti degli Usa l’import del 3% su base annua nel periodo fra gennaio e ottobre, mentre le esportazioni – sempre verso gli Usa – sono cresciute del 2% nello stesso arco di tempo. Questo è l’esito più visibile di quattro anni di lunga tenzone commerciale con gli Usa.

Il processo di guarigione intrapreso dall’economia cinese deve fare i conti con le fragilità ben note del gigante asiatico, che la pandemia ha peggiorato. A cominciare da quella più evidente: l’aumento del debito.

Ed è sempre Bofit a notare come negli stessi mesi nei quali si registrava una graduale ripresa dell’economia, aumentava anche i default nel mercato dei bond. Nei primi dieci mesi dell’anno, infatti, 29 aziende hanno dichiarato bancarotta, per un totale di 90 bond emessi corrispondenti a 94 miliardi di yuan – circa 14 miliardi di dollari – e a un più 10% di default rispetto allo stesso periodo dell’anno scorso. Parliamo comunque di un valore al di sotto dell’1% del totale dei bond in circolazione.

La notizia interessante, tuttavia, è che secondo alcuni osservatori il 40% di questi bond ammalorati siano stati emessi da aziende pubbliche (state-owned enterprises, SOEs), alcune delle quali considerate abbastanza solide, come il costruttore di microchip Tsinghua Unigroup, controllato dalla Tsinghua University, oppure la Brilliance Auto, compagnia in join venture con la BMW.

Alcuni di questi default, come quello accaduto a novembre alla Yongcheng Coal & Electricity si sospetta nascondano pratiche di distrazione di fondi verso altre entità, visto che la compagnia in questione – secondo i suoi stessi bilanci – avrebbe dovuto disporre dei fondi sufficienti a pagare.

Il fatto che il governo tolleri questi default sulle compagnie pubbliche viene tuttavia considerato un segnale di apertura verso la logica di mercato, in un paese che gode ancora di troppe garanzie implicite che finiscono col falsare il merito di credito e quindi l’allocazione del capitale. Ma queste pratiche ormai sono assai più comuni di quanto si pensi, anche fuori dalla Cina.

C’era una volta l’accordo fra Cina e Usa

Dicono che sia ancora valido l’accordo commerciale siglato ad inizio d’anno fra Cina e Usa, col quale Pechino si impegnava a comprare merci per 200 miliardi dagli Usa in due anni, prologo del riequilibrio commerciale fra i due paesi che Trump ha messo alla base della sua politica estera e interna.

Dicono che l’accordo sia ancora valido, i due presidenti, malgrado nel frattempo sia intervenuta una pandemia che ha sconvolto produzione e commercio internazionali, incattivendo anche notevolmente le relazioni bilaterali, fra accuse americane di reticenza sull’emergenza sanitaria e repliche piccate dei cinesi, che arrivano alla minaccia, seppure velata, non appena gli Usa tirano in ballo Taiwan, come hanno fatto di recente, scoprendo persino il segreto di Pulcinella che ogni tanto si finge di dimenticare: il confronto fra i due colossi ha molto a che fare anche con la tecnologia, come peraltro mostra chiaramente il caso Huawei, e viene suonato lungo lo spartito degli infiniti punti di frizione che possono emergere fra la potenza egemone e quella emergente.

Il caso dei microchip di Taiwan, con la Taiwan semiconductor che dovrebbe aprire una fabbrica in Arizona, è solo l’ennesimo epifenomeno di un conflitto neanche troppo strisciante già abbondantemente documentato anche qui.

In questo contesto, dicono sempre i due presidenti, come ben ci ricorda un post di Bofit, che l’accordo commerciale è ancora vigente, fra le minacce di Trump e le assicurazioni di Xi. Peccato però che alle tante parole facciano seguito fatti scarsini, almeno se li contiamo col metro degli scambi commerciali effettivi.

Il grafico parla chiaro e non ha bisogno di molti commenti. Il primo quarto ha registrato importazioni cinesi dagli Usa assai inferiori a quanto servirebbe per raggiungere i target previsti dall’accordo e l’istogramma giallo serve a quantificare il gap che la Cina dovrebbe coprire per rispettare le quote previste quest’anno.

Dicono, perciò, che sia ancora valido quest’accordo invernale che così tanto aveva fatto sperare per il raffreddarsi delle tensioni fra i due contendenti. Ma forse perché bisogna intendersi sul significato di questo termine. Forse la Cina comprerà quanto promesso, magari invocando un proroga che in tempi di coronavirus non si nega a nessuno, ma che questo rispettare gli accordi commerciali sia il sintomo di un accordo equivale a credere che basti essere in rapporti d’affari per diventare amici. L’accordo commerciale magari ci sarà ancora. Ma solo quello.

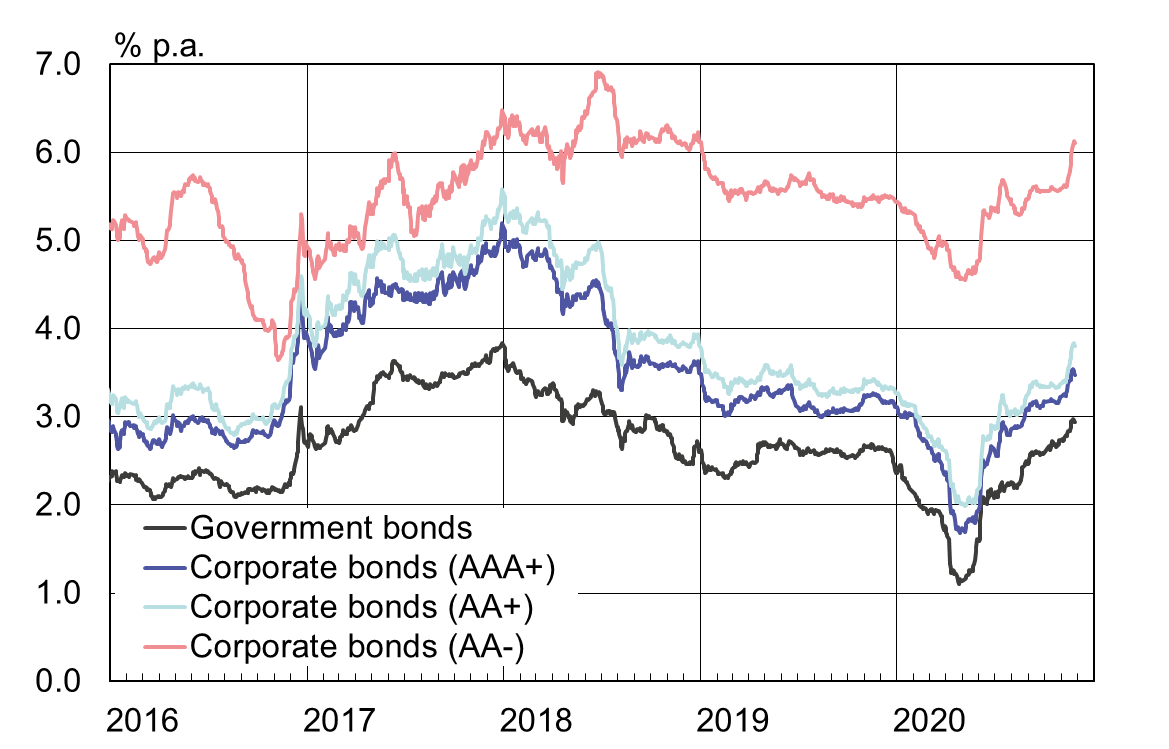

Non si ferma la crescita del credito in Cina

A dimostrazione di quanto sia difficile fermare un’auto in corsa, pure se si sospetta che possa esserci un muro dietro l’angolo, gli ultimi dati sulla crescita del credito cinese in rapporto al pil confermano la notevole dipendenza del paese dalle banche. Questo grafico misura lo stock di credito concesso a famiglie e imprese non finanziarie suddiviso per fonti di finanziamento.

I dati, diffusi da Bofit, mostrano che a dicembre lo stock di presti bancari all’economia, nelle sue varie forme e verso i diversi settori, è cresciuto del 13% rispetto a dicembre 2017, che è certo una cifra significativa anche se forse meno di quanto ci si aspettasse dopo l’allentamento monetario che la Cina ha sviluppato nel corso del 2018. In sostanza, si è rimasti alla crescita del 12-13% come nel 2016. Si tratta comunque di una crescita notevole a fronte di quella del pil nominale, che è stata del 10%. Complessivamente lo stock di credito a fine 2018 era arrivato a 20 trilioni di dollari, pari al 152% del pil cinese.

All’interno del dato aggregato si celano parecchie differenze. La crescita del credito alle famiglie è cresciuta del 20%, quindi assai più del dato medio, e questo malgrado il rallentamento dei prezzi delle unità immobiliari che si sta registrando nelle grandi città.

I prestiti alle famiglie rappresentano il 39% dello stock del credito bancario e hanno rappresentato il 28% dei nuovi prestiti nel 2018. Lo shadow banking, uno dei settori più rischiosi del sistema finanziario cinese, ha perso quota, rispetto al 2017, cedendo circa l’11%. Ma rimane comunque a un rispettabile 27% del pil, quindi a circa 3,5 trilioni di dollari.

La quota più importante di credito bancario è quella dei corporate bond, al 30% del pil. Questa quota non include però i bond emessi dal governo o dal settore bancario, ossia i grandi emittenti di debito cinese. Anche i governi locali sono tornati ad emettere obbligazioni per finanziare investimenti infrastrutturali (special-purpose bond), approfittando dell’autorizzazione del governo che ha aumentato la quota di debito locale. Il risultato è stato che l’ammontare di questi bondo emessi è raddoppiato rispetto al 2017 e questi bond speciali.

In sostanza, la Cina continua a far debiti e a puntare sullo sviluppo delle infrastrutture, come all’indomani della crisi del 2009. Cambiare modello di sviluppo, una volta che se ne è scelto uno, non è facile né indolore. E la riuscita è assai incerta.

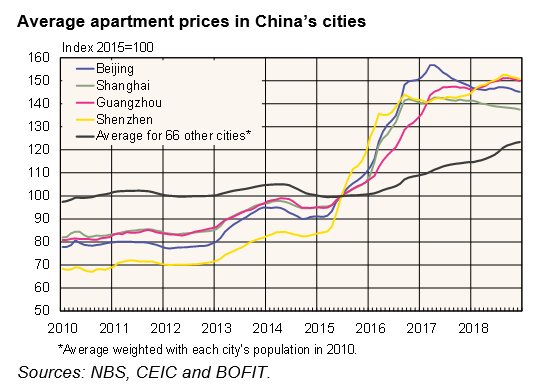

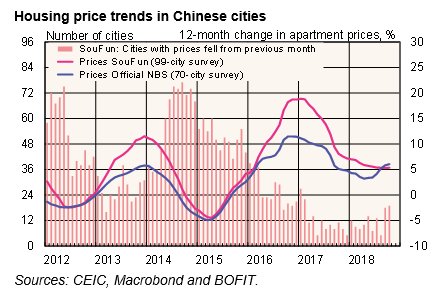

In Cina rallenta anche il mattone e i costruttori soffrono

Una rapida ricognizione pubblicata da Bofit ci consente di dare un’occhiata all’andamento del mattone cinese, ossia del settore che più e meglio di altri ha dato un notevolissimo contributo alla crescita dell’economia. Il potente stimolo fiscale voluto dal governo all’indomani della crisi, infatti, ha alimentato notevolmente lo sviluppo del settore delle costruzioni, che significa anche produzione di cemento e acciaio.

Focalizziamo in particolare l’attenzione sul settore residenziale, che negli anni passati si è distinto per tassi di crescita dei prezzi a doppia cifra. Il grafico sotto propone alcuni indici aggregati riferiti a due diversi raggruppamenti di città ed è abbastanza eloquente.

Come si può osservare il prezzo ufficiale, calcolato a valle di una survey su 70 città, esibisce un tasso di crescita annuo di circa il 5%, per un valore medio del metro quadro cinese pari a 16.600 yuan, quindi circa 1.800. Nelle grandi città, tuttavia, i prezzi sono molto più alti. A Pechino il metro quadro medio vale circa 6.000 euro. Ma ci sono città dove i prezzi sono anche diminuiti. Il prezzo SouFun, calcolato su 99 città, è infatti leggermente più basso del prezzo ufficiale e ciò significa che c’è una quota crescente di città dove i prezzi sono in calo rispetto a un anno fa, che si può osservare guardando gli istogrammi sotto le curve. A fronte di questi cali però ci sono città dove i prezzi sono saliti anche del 20% rispetto a un anno fa.

La circostanza che il settore stia rallentando la si può dedurre anche dall’andamento dei volumi di vendita, in calo del 2% pure a fronte di un notevole aumento del volume delle nuove costruzioni Ma se la domanda viene meno, è giocoforza che ne risentano i prezzi, specie se aumenta l’offerta. Alcune stime calcolano fra il 10 e il 20% il totale degli appartamenti liberi. Il che lascia sospettare che la Cina, vale per l’edilizia abitativa, ma anche per tante altre produzioni, sia stretta nella difficile fase di transizione che segue a una fase di estrema esuberanza e che adesso deve atterrare verso la normalità. Passaggio difficile perché nel tempo che si trova un nuovo equilibrio la Cina deve fare i conti con tanti costruttori che si sono riempiti di debiti e faranno difficoltà a ripagarlo se non vendono ciò che hanno costruito. Secondo alcune stime il solo servizio del debito costerà ai costruttori circa 55 miliardi, da versare ai prestatori domestici, e altri 14 miliardi a prestatori esteri. Quante case bisognerà vendere solo per pagare i debiti? Ecco la domanda sulla quale si arrovellano in tanti.

Il silenzioso rallentamento dell’economia cinese

I segnali si moltiplicano e ormai è diventato difficile non badarci più. Il disporsi di varie tendenze internazionali, che sono di natura sia economica che politica, ha aggiunto notevole pressione all’economia cinese che oggi si mostra ancora robusta ma con vari elementi di fragilità che si stanno sostanzialmente manifestando con un rallentamento incipiente della crescita. Una rapida ricognizione della Bofit, l’istituto di ricerca della Banca di Finlandia, aiuta a far la sintesi di queste tendenze internazionali che si aggiungono agli elementi di stress interni, che derivano essenzialmente dall’elevato livello di debito che l’economia ha cumulato negli ultimi dieci anni.

Questo, sommato con la guerra commerciale con gli Usa e le tensioni monetarie collegate al rialzo dei tassi americani, rende molto complicato mantenere i tassi di crescita ai quali la Cina ha abituato il mondo. Bofit, per esempio, ipotizza che la crescita rallenterà fino al 5% nel 2020, e questo malgrado “il robusto stimolo del governo per compensare gli effetti della guerra commerciale”.

E’ interessante osservare che il grafico ipotizza un andamento sostanzialmente costante del contributo del consumo interno alla crescita cinese. Il calo dipende innanzitutto dal raffreddarsi degli investimenti, che hanno animato la ripresa cinese all’indomani della crisi, e dall’export netto, ormai sparito. Ciò lascia ipotizzare che la transizione dell’economia cinese da economia fortemente dipendente dagli investimenti a economia “tirata” dai consumi interni è ancora lungi dall’esser completata.

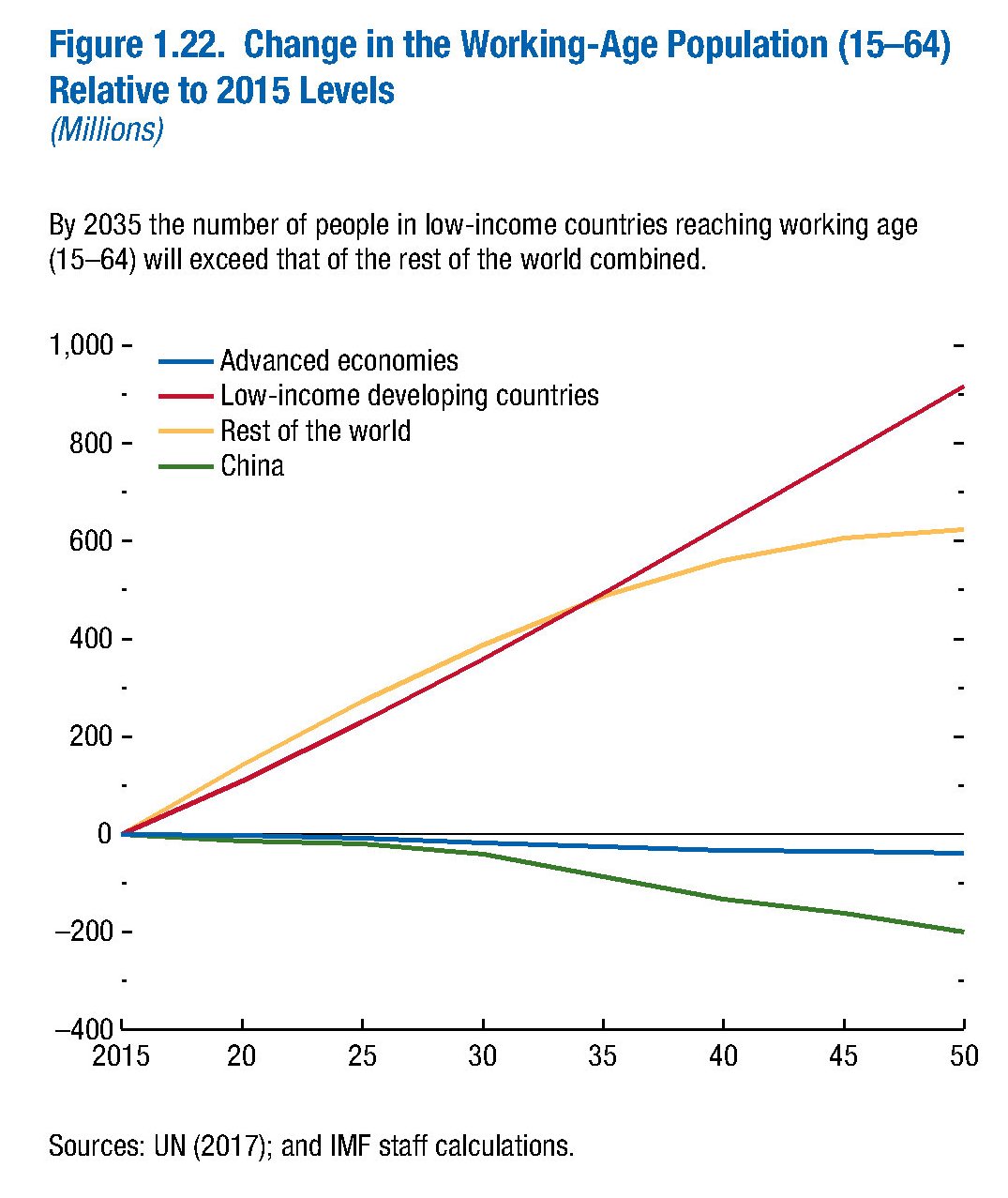

A questo quadro, che potremmo definire insieme tendenziale e congiunturale, si aggiunge una cornice strutturale nella quale spicca la difficile situazione demografica con la quale la Cina dovrà fare i conti nei prossimi decenni, con una disponibilità decrescente di forza lavoro, come peraltro notato dall’ultimo World economico Outlook del Fmi.

La Cina potrà pure diventare una potenza globale entro i 2050, come ha promesso il Presidente Xi nell’ultimo congresso del partito comunista cinese. Ma questo non impedisce che la sua economia possa finire col somigliare sempre più a quella giapponese: lenta e pigra.