La rivoluzione Usa dello shale oil spiazza Russia e Opec

La rivoluzione dello shale oil ha trasformato gli Usa in un serio concorrente di Russia e Opec talché i vecchi produttori hanno finito col trovarsi spiazzati di fronte all’incredibile accelerazione statunitense.

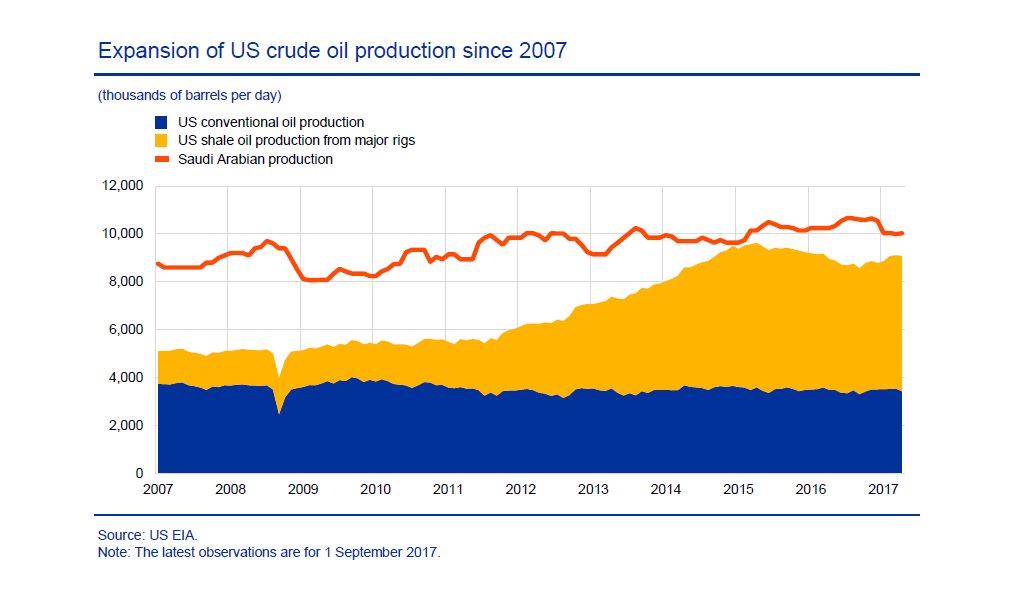

Questo grafico è più che sufficiente a dare un’idea di quello che successo in questi ultimi dieci anni. E serve anche a capire perché la Bce abbia deciso di dedicare alla rivoluzione dello shale made in Usa una approfondimento nel suo ultimo bollettino economico. Il prezzo del petrolio, infatti, è una delle componenti più volatili che influenza l’inflazione, ossia ciò di cui la banca centrale dovrebbe occuparsi. Sicché capire in profondità la rivoluzione della shale, che influenza decisamente il prezzo del petrolio, serve a fare previsioni ragionevoli sull’andamento generale dei prezzi. Abbiamo visto all’inizio di quest’anno come l’accordo del 30 novembre 2016 siglato all’interno dell’Opec e poi accettato dalla Russia sui tagli di produzione sia servito a rimettere in equilibrio la domanda e l’offerta di petrolio divenuta sovrabbondante. Nei primi mesi di quest’anno l’effetto sui prezzi del petrolio, cresciuti rapidamente, è stato rilevante e quello sugli indici di inflazione altrettanto, anche se poi si è esaurito. E tuttavia il fatto che l’accordo fra Opec e Russia sia stato prolungato a tutto il 2018 dimostra che l’ingresso degli Usa fra i grandi produttori, ormai anche esportatori (vedi grafico), abbia costretto Opec e Russia a rivedere sostanzialmente le loro strategie.

Oggi gli Usa rivaleggiano con l’Arabia Saudita quanto a capacità produttiva e dopo la rimozione del ban sull’export di greggio iniziano a rivaleggiare anche sui mercati internazionali, che nel caso del petrolio non vuol dire solo scambio di merce per denaro, ma anche peso geopolitico. E così lo shale oil, che nasce come fenomeno prettamente domestico, nell’arco di pochi anni è diventata una rivoluzione globale, come spesso accade con le cose statunitensi. Tanto è vero che “le decisioni dell’Opec – riporta il bollettino Bce – sono state particolarmente influenzate dall’evoluzione delle condizioni di offerta negli Stati Uniti”. A novembre del 2014, ad esempio, l’organizzazione rimosse le quote nel tentativo di recuperare spazi di mercato, riuscendoci ma al costo di un crollo delle quotazioni del greggio arrivate quasi alla metà di prima. Il costo di questa politica fu gravoso per il paesi Opec, la cui economia dipende sostanzialmente dalla vendita di risorse energetiche, al punto che si arrivò praticamente per sfinimento all’accordo di novembre 2016 non a caso appoggiato anche dalla Russia, anch’essa notevolmente danneggiata dal calo dei prezzi. Anche i produttori di shale statunitensi, dal canto loro, subirono danni, ma complessivamente riuscirono a sostenerli. Il grafico ci consente di osservare il calo della produzione lungo tutto il 2015, nel tempo che si consumava la deflazione petrolifera, e la conseguente ripresa dal finire del 2016, quando l’accordo di Vienna del 30 novembre si materializzò. In sostanza, come nota anche la Bce, i produttori di shale si sono dimostrati resilienti alla crisi dei prezzi e fortemente reattivi al suo terminare. E questo conferma che gli Usa sono entrati pesantemente nel grande gioco dell’energia spiazzando Russia e Opec che di questo gioco erano i mazzieri.

Prima dell’epoca shale, infatti, il boccino stava in mano ai produttori tradizionali. Il grande rialzo dei prezzi osservato dal 2003 al 2008, quando il petrolio passò da 23 dollari al barile a 145, fu causato secondo l’analisi della Bce dalla circostanza che mentre la domanda aumentava, spinta dai consumi (cinesi e non solo) in crescita, l’offerta rimaneva tirata. “La preferenza dell’Opec – riporta il bollettino – secondo alcune analisi empiriche era di mantenere il mercato teso per sfruttare il suo rinnovato potere di influenzare l’equilibrio del mercato”. Questo mentre i paesi produttori non Opec “provavano a seguire il passo dei consumi crescenti”. Il rialzo dei prezzi ebbe come conseguenza non intenzionale un generoso flusso di capitali verso l’industria dello shale, che a quelle quotazioni risultava molto conveniente. Tanto da fare entrare nel gioco anche compagnie di taglia media che contribuirono a far decollare la produzione.

La crisi fece crollare l’attività economica e di conseguenza la domanda di greggio. Le quotazioni scesero sotto i 40 dollari all’inizio del 2009. La risalita del greggio su favorita dal taglio sostanziale della produzione Opec, circa tre milioni di barili al giorno, che fu completamente eliminato solo nel 2012. Ma nel frattempo l’età dello shale, come la chiama la Bce, stava saldamente mettendo radici. L’epopea della shale si può dividere in tre fasi, quella da gennaio 2011 alla metà del 2014, quella che seguò da allora all’ottobre del 2016 e quella iniziata a novembre 2016 fino all’aprile di quest’anno e che in qualche modo prosegue ancora. “A ognuno di questi periodi – spiega il bollettino – corrisponde un cambiamento importante delle posizioni Opec e dei prezzi del petrolio”. Ciò a dimostrazione del fatto che fra i due litiganti che si disputavano l’egemonia sul mercato, ossia l’Opec sostanzialmente guidato dall’Arabia Saudita, e i paesi produttori non Opec, con la Russia capofila, si è insinuato un terzo – gli Usa – che di fatto hanno goduto i vantaggi di questa straordinaria rivoluzione.

Il primo periodo dei tre considerati vede la quota della produzione Usa su quella globale crescere da 7 al 12%, con un incremento del 54% dei barili pompati: erano 5,4 milioni al giorno all’inizio del 2010, diventano 9,5 milioni alla fine del 2014. Gran parte di questo progresso si deve ai siti Eagle Ford e della regione Permiana, noti alle cronache specialistiche. Nel frattempo i paesi non Opec diminuivano la produzione, in particolare Norvegia, Messco e Regno Unito, mentre l’Arabia Saudita la aumentava compensando anche i cali di alcuni paesi mediorientali afflitti da tensioni politiche. L’impatto dei produttori shale sulle dinamiche globali del mercato, in questa prima fase rimane contenuta. I produttori Opec puntano a mantenere il prezzo intorno ai 100 dollari al barile, almeno in Europa.

Alla fine del 2013 l’espansione della produzione shale era alle stelle. Come conseguenza le riserve esplosero dai due miliardi di barili del 2011 agli 11,6 miliardi di barili nel 2015. I produttori tradizionali si rendono conto che una nuova variabile è entrata nel grande gioco e l’opec, in particolare, vede un attore emergente che minaccia di scompaginare equilibri pazientemente perseguiti. Peraltro, sempre nel 2014, altri produttori non Opec, Brasile, Russia e Canada, aggiunsero un altro mlioni di barili di produzione sul mercato. ciò produsse due conseguenze: l’opec perse quote di mercato e la offerta superò ampiamente la domanda.

Ciò indusse l’Opec a cambiare nuovamente strategia. Gli esperti avevano sotto stimato non solo il livello di produzione dello shale, ma anche la durata di questa rivoluzione che secondo le ultime proiezioni ora sarebbe dovuta durare almeno fino al 2030. “Lo shale oil ha modificato il mercato permanentemente”, sottolinea il bollettino. I produttori tradizioni si rendono conto che tenere i prezzi alzi avrebbe continuato a favorire lo sviluppo di questa tecnologia. Così l’Opec, nel novembre 2014, decide di abbandonare le quote di produzione nel tentativo di recuperare quote di mercato. Ciò aggiunse pressioni al ribasso ai prezzi col risultato di scoraggiare gli investitori sullo shale. Ma se il pensiero era quello di metterli fuori mercato, il risultato fu molto differente. Qualcuno fu espulso, ma altri impararono ad efficientare i costi di produzione, La politica dei bassi prezzi è servita in sostanza a insegnare ai produttori shale a tagliare i costi. “L’industria shale è sopravvissuta attraverso fusioni e acquisizioni, con la compagnie più piccole assorbite da quelle grandi”, spiega la Bce. e così che lo shale è sopravvissuto anche a prezzi arrivati a 30 dollari al barile. e così si arriva al terzo periodo, da metà 2014 a metà 2017, quando sono i fattori dell’offerta a guidare i prezzi. I paesi Opec, pressati dalle tensioni fiscali patite a causa dei bassi prezzi, devono di nuovo cambiare strategia. E si arriva così all’accordo di novembre 2016 per il taglio della produzione.

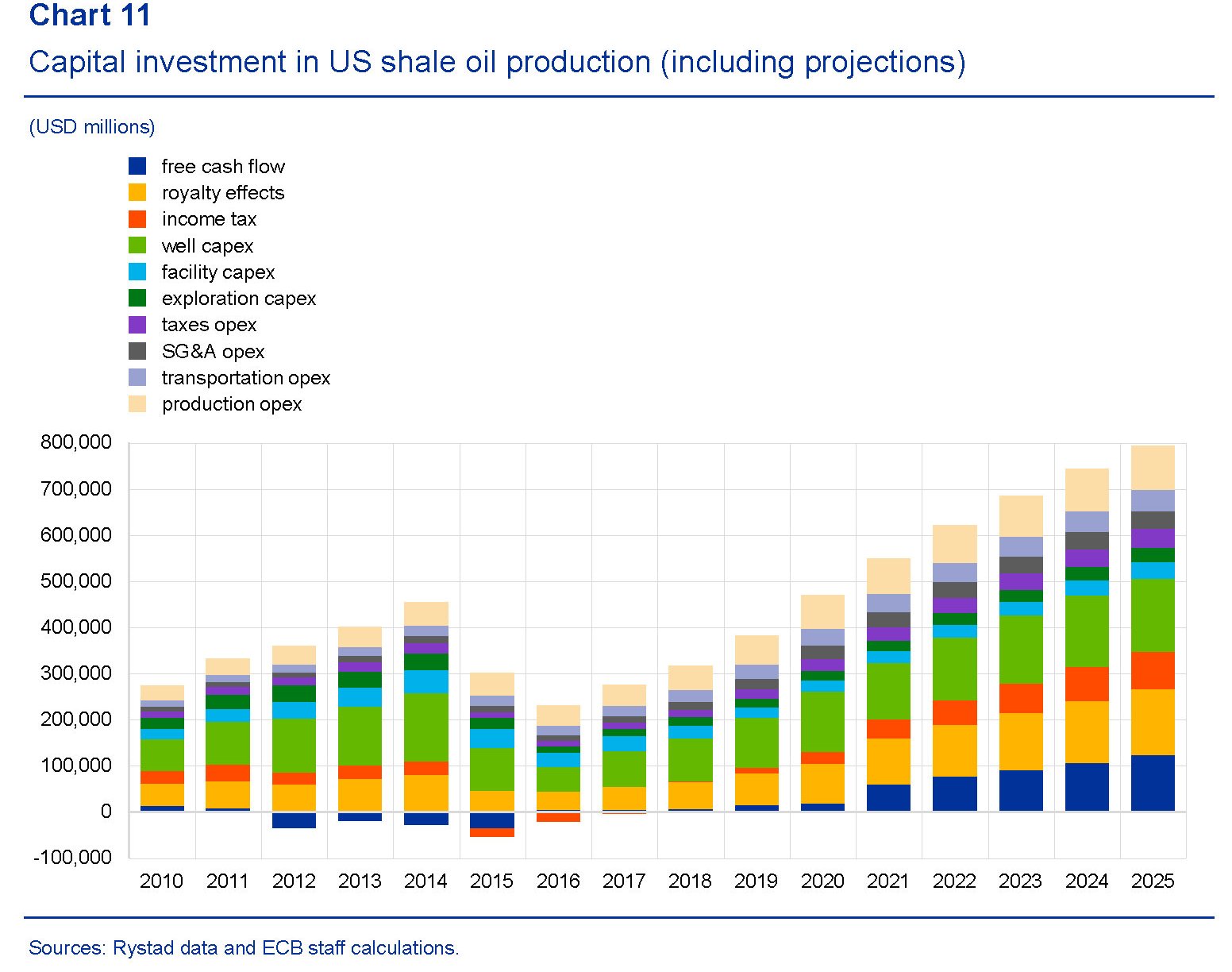

Alla fine di questa storia, arriviamo a settembre 2017, con l’Opec che ancora quota il 42% dell’offerta globale di petrolio e l’industria Usa dello shale che ha recuperato e poi superato il record di produzione del 2014. Per i produttori shale il petrolio a 50 dollari e già un ottimo affare. Per questo lo shale “rimarrà un fattore importante nella produzione di petrolio anche in futuro”, osserva la Bce. Gli investimenti sono previsti in aumento rispetto al passato, quando già erano stati rilevanti.

e la produzione è prevista in aumento. Questa piccola rivoluzione dovrebbe proseguire almeno per i prossimi quindici anni, almeno finché non si prevede che la produzione raggiunga il picco negli Usa. In ogni caso, nulla sarà più come prima.