Etichettato: QE

Com’è aumentata la diseguaglianza dopo trent’anni di recessioni

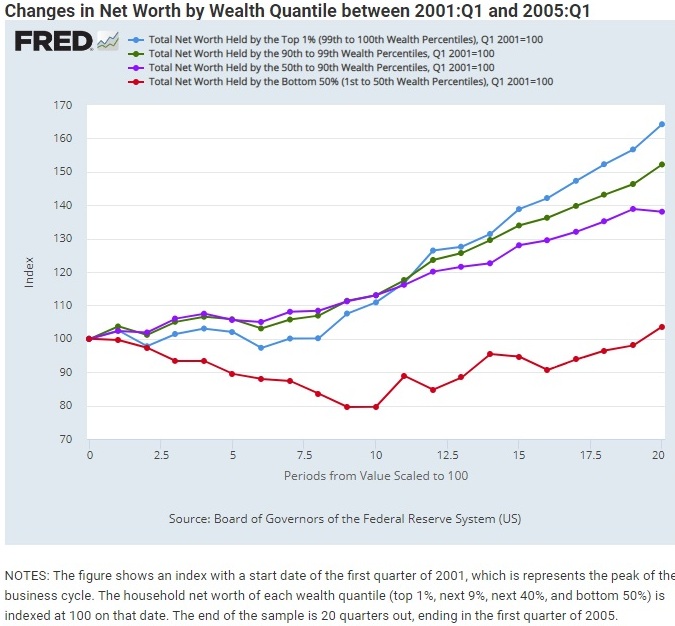

Una recente pubblicazione proposta dalla Fed di S.Louis propone un’analisi molto interessante dei differenti impatti delle ultime tre recessioni precedenti a quella provocata dal Covid sul livello della ricchezza netta delle famiglie americane. Queste ultime sono state suddivise in quattro diversi livelli di ricchezza: il top – il famoso 1% – e poi a seguire il 9%, il 40 e il 50%. Ovviamente nell’ultimo livello si trovano le famiglie più povere.

Le recessioni prese in esame sono quella avvenuta fra il luglio 1990 e il marzo 1991, fra il marzo e il novembre 2001 e poi la Grande Recessione fra il 2007 e il 2009. L’analisi della Fed ci consente di osservare come si sia evoluta la ricchezza netta nelle diverse classi dall’inizio della recessione in poi e di conseguenza ci fornisce alcune informazioni sull’evoluzione conseguente della diseguaglianza fra queste classi di reddito. Il che serve anche a ricordare una semplice evidenza, spesso taciuta nelle cronache: sono le recessioni a far crescere la diseguaglianza, non i periodi di sviluppo.

Cominciamo dalla prima recessione. Il risultati sono illustrati dal grafico a seguire.

Il grafico prende in esame un periodo di circa cinque anni – venti trimestri – dal momento in cui inizia la crisi. Lo zero sulle ascisse rappresenta il momento di inizio del picco, e 100, sulle ordinate, l’indice del livello di ricchezza. Scorrendo lungo le ascisse si arriva a totalizzare i venti trimestri di osservazioni e incrociando l’indice sulle ordinate si costruisce la curva.

La prima cose che si nota è che al termine della recessione, durata circa tre trimestri, sia l’1% al top che il 50% al bottom avevano incrementato di circa il 10% il loro livello di ricchezza. Le classi centrali stanno leggermente sotto, e questa tendenza rimane anche alla fine dei venti trimestri, che vedono la ricchezza netta per l’1% aumentata di circa il 60% e del bottom del 40%. Le classi centrali stanno ampiamente al di sotto. Interessante notare come a un certo momento e per circa sei trimestri, l’incremento della ricchezza dei bottom sia stato superiore a quello dei top.

Il grafico seguente copre la seconda recessione. Come si può osservare, l’andamento delle curve è molto diverso.

Al termine dei venti trimestri il 50% più povero ha recuperato il livello di ricchezza, aumentandolo pure ma solo di pochi punti, al contrario di quanto accaduto per le altri classi di ricchezza. Il top, ad esempio, l’ha vista crescere del 60%. Ma soprattutto il bottom ha sofferto i cali peggiori, per buona parte del periodo.

La terza recessione, quella fra il 2007 e il 2009, ha un andamento che in qualche modo ricalca quelli del periodo precedente.

A parte la durata molto più lunga della recessione, iniziata a dicembre del 2007 e terminata a giungo del 2009, la classe bottom è stata duramente penalizzata e non ha recuperato il suo livello di ricchezza prima di 35 trimestri,a fronte dei 17 trimestri necessari per la classe top, che ha chiuso il periodo di osservazione di 40 trimestri con un incremento della ricchezza netta vicino al 60% a fronte del 20% della bottom.

La Fed spiega questi andamenti con la diversa composizione di asset nei portafogli delle famiglie. Quelle più ricche hanno una maggiore dotazione di strumenti finanziari, mentre per quelle più povere la ricchezza è composta per lo più da abitazioni. Queste ultime sono state duramente penalizzate dalla Grande Recessione – un calo del 18% dal 2007 in poi – e questo spiega perché la curva rossa sia così inclinata al ribasso.

La circostanza invece che i più ricchi siamo maggiormente dotati di asset finanziari spiega bene perché il recupero dei più ricchi sia stato più veloce. Le politiche monetarie della Fed, con il QE e i tassi a zero, hanno avuto fra le altre cose l’effetto di stimolare i mercati finanziari e quindi di recuperare facilmente le perdite del periodo di recessione, concludendo il ciclo con una maggiore ricchezza.

Se ci pensiamo bene, qualcosa di simile è accaduto anche dopo l’esplosione della bolla di internet del 2000, che ha dato il via alla recessione. Anche in quell’occasione la Fed intervenne largamente, e infatti le curve delle due recessioni, quanto agli andamenti della ricchezza delle classi più ricche si somigliano.

Tirando le somme, si potrebbe dire che in tutte le tre recensioni censite, i più ricchi sono diventati molto più ricchi di prima, com’è logico aspettarsi visto che i soldi, come recita un vecchio proverbio, tendono a far soldi. Mentre, al contrario, non sempre i più poveri sono diventati meno poveri. La scelta delle banche centrali di stimolare i mercati finanziari con il denaro facile può aver contribuito a questo andamento. Ma forse ci sono altre variabili che andrebbero osservate. E questa sicuramente è tutta un’altra storia.

Gli effetti del vecchio QE ci fanno immaginare quelli del nuovo

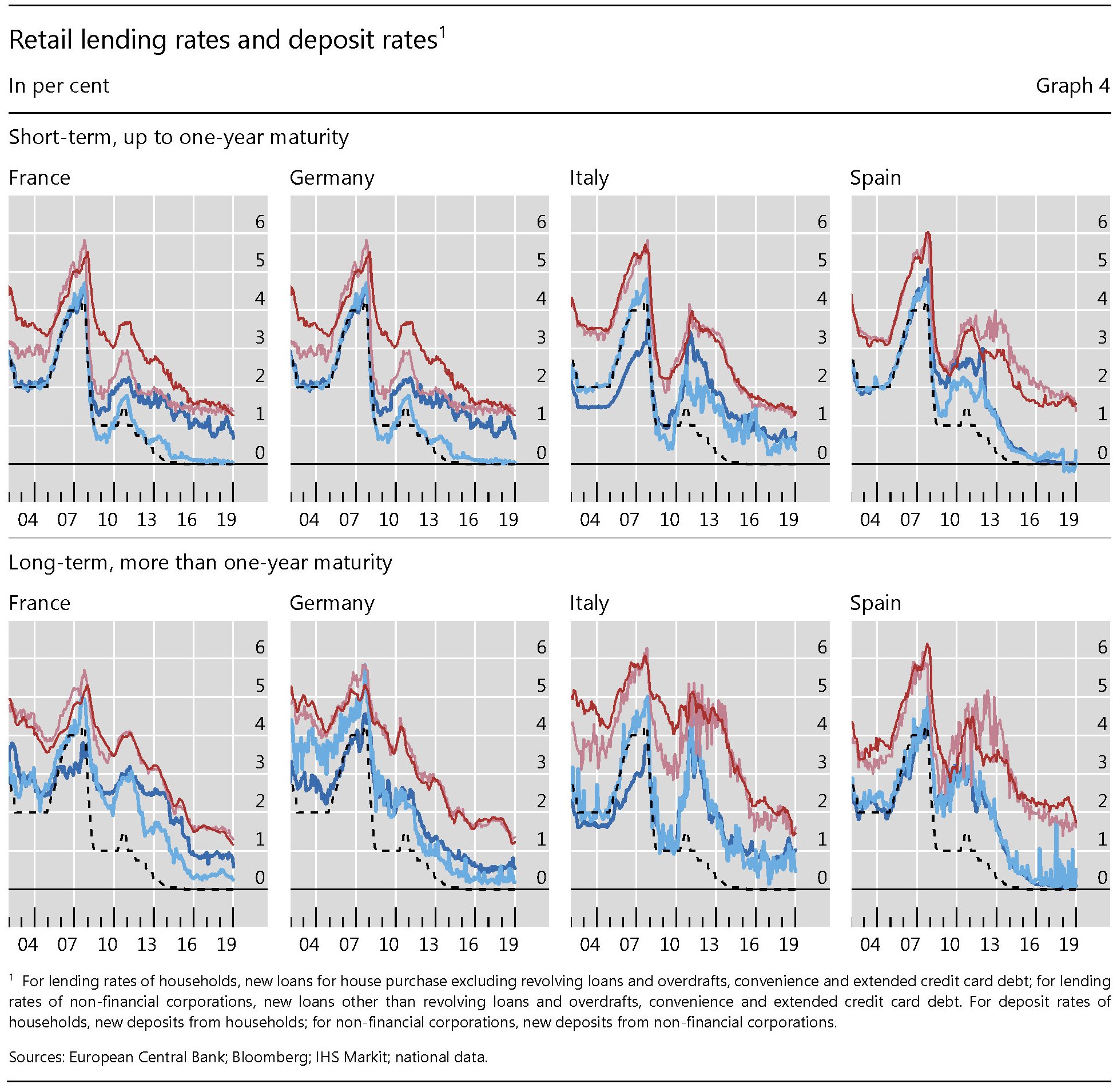

Poiché le banche centrali, volenti o nolenti, hanno riaperto senza risparmio i rubinetti, vale la pena leggere un contributo pubblicato dalla Bis di Basilea dove si illustrano con molti dettagli quali siano state, a partire dal 2012, le conseguenze delle politiche non convenzionali della Bce sui tassi dei prestiti e dei depositi bancari europei. Se non altro perché ci aiuta ad immaginare quali possano essere le conseguenze del nuovo round di politiche non convenzionali attivato da Francoforte. Sulle banche innanzitutto, che, come ha ricordato di recente il Fmi, sono al centro della crisi sistemica generata dalla pandemia.

Nel caso dell’Eurozona, poi, la questione banche è particolarmente sensibile. Sia perché sono la fonte centrale di finanziamento dell’economia, a differenza di quanto accade negli Usa, dove esiste un mercato dei capitali molto sviluppato, ma anche perché rappresentano la destinazione naturale, nella forma dei depositi bancari, di molte delle risorse finanziarie del settore privato.

Il grafico sopra ci consente di apprezzare i (pochi) cambiamenti intervenuti da questo punto di vista fra gli anni prima della crisi del 2008 e la fine dell’anno scorso.

L’analisi svolta dagli economisti ha raggiunto alcune conclusioni che possiamo anticipare subito. La prima è che le politiche non convenzionali “sono state efficaci nel ridurre i tassi sui prestiti e sui depositi in tutti i principali paesi dell’area dell’euro in modo significativo, sia dal punto di vista economico che statistico”. Dal che si deduce che l’annosa diatriba sulla effettiva capacità di una banca centrale di pilotare i tassi di interesse non abbia più molta ragion d’essere.

La seconda conclusione interessante è che l’intensità di questo effetto è stata molto diversa fra le varie regioni dell’eurozona, riflettendo evidentemente differenze sostanziali fra i singoli paesi. In dettaglio, i tassi sui prestiti sono diminuiti di 100-200 punti base in Germania, Francia e Spagna, mentre i tassi sui depositi sono calati di 50-150 punti base.

In Italia le misure della Bce hanno abbassato i tassi sui prestiti addirittura di 250-450 punti base, mentre quelli dei depositi hanno oscillato fra i 150 e i 250 punti base. Un effetto assai più ampio, quindi rispetto agli altri partner. Che significa semplicemente che i creditori (i depositanti) hanno pagato un prezzo più caro, rispetto agli altri europei, e che i debitori uno più basso. “Questo suggerisce che le misure della BCE siano state

più efficaci nei paesi più colpiti dallo stress finanziario ed economico nel periodo, in particolare l’Italia”. Chi si lamenta delle istituzioni Ue almeno questo dovrebbe tenerlo a mente. La Bce ha agito in maniera ampia e profonda, in questi anni, proprio per garantire queste condizioni.

Se guardiamo all’evoluzione dei tassi a breve e lungo termine nelle quattro principali economie, si può osservare che hanno seguito sostanzialmente l’andamento del MRO (Main financig operation rate) della Bce.

“Tra il 2010 e nel 2012 – nota il paper – i tassi retail sono aumentati e sono emersi ampi e persistenti “cunei” tra questi tassi e tassi di policy, in particolare in Italia e Spagna. Questi “cunei” si sono poi ridotti significativamente a partire dal 2013″. In sostanza il whatever it takes della Bce ha consentito non solo di ridurre i tassi, ma anche di diminuire la frammentazione finanziaria nell’area.

Lo studio propone anche un esercizio controfattuale, che ci consente di apprezzare cosa sarebbe successo se la Bce non fosse intervenuta così massicciamente.

Notate che i tassi dei prestiti alle imprese sarebbero circa quattro volte quelli attuali, nel nostro paese e quelli sui depositi delle famiglie circa il triplo. I piccoli risparmiatori che tengono il denaro sui conti correnti, quindi, hanno pagato un prezzo. Ma non solo loro. Anche le banche e, in particolare proprio le banche italiane, che hanno visto diminuire di 100-250 punti base i propri margini di intermediazione. Chi si lamenta delle banche cattive e auspica che siano penalizzate, almeno questo dovrebbe tenerlo a mente.

Questa memoria dovrebbe anche servirci per provare a immaginare cosa accadrà adesso che la Bce ha lanciato ulteriori programmi di espansione monetaria. Se da una parte l’acquisto annunciato di nuovi asset aumenterà il bilancio dell’eurosistema, sarà sempre sul circuito bancario, per il ruolo che svolge nel sistema dei pagamenti e nel sistema finanziario, che si andranno a concentrare le tensioni della crisi economica provocata da quella sanitaria. A cominciare proprio dal fatto che dovranno farsi carico di molte crisi aziendali che rischiano di generale notevoli sofferenze finanziarie.

Al tempo stesso le banche, sempre per la loro posizione strategica, avranno la possibilità di sfruttare anche qualche vantaggio. Negli anni passati, ad esempio, hanno potuto indebitarsi a condizioni molto vantaggiose presso la Bce e fare carry trade sui titoli di stato che garantivano rendimenti superiori, lucrando sulla differenza. E questo ha generato un vantaggio anche agli stati.

“Visto il forte legame fra banche e debito sovrano nell’eurozona – scrive la Bce – usare la liquidità per ridurre il rischio di credito delle banche, tende a ridurre il rischio di credito sovrano, abbassando i rendimenti dei titoli sovrani”. Detto diversamente: le banche comprano più titoli di stato e quindi fanno diminuire il costo del debito per il governo. Ma ciò stringe ancora di più il legame fra banche e titoli sovrani. E poiché i rendimenti tendono a diminuire, nel tempo erode i margini delle banche, già penalizzate dal calo dei tassi sui prestiti concessi ai privati, che molte risorse investono in titoli sovrani.

Tutto si tiene, insomma. I titolari di conto corrente hanno contribuito a pagare il minor costo di chi prendeva a prestito dalle banche. Mentre questo accadeva nel settore privato, nel settore pubblico il governo risparmiava sugli interessi del proprio debito grazie alla liquidità messa a disposizione dalla banca centrale. In generale, il calo dei tassi ha sfavorito i creditori a vantaggio dei debitori.

Ci si può aspettare che questo secondo round di QE produca effetti simili. Ma non è affatto detto che basterà a far fronte alle urgenze di questa crisi, pure se sarebbe saggio augurarselo. Il contrario significherebbe che, a differenza del passato, stavolta i cittadini potrebbero essere chiamati a pagare un conto assai più salato. Non più rinunciando a maggiori interessi sui propri crediti. Ma pagando più tasse.

Cronicario: L’asse franco-tedesca stira il QE

Proverbio del 24 settembre Il cane abbaia ma non da fastidio alle nuvole

Numero del giorno: 11.000.000 Posti di lavoro creati nell’EZ dal 2014

Non si fa in tempo a celebrare l’assunzione (a futuro incarico) del S.S. SuperMario, che già subito dal desco dei 19 apostoli, cioé il cenacolo della Bce, si levano i primi borborigmi intestinali, provocati dal fatto che il beneamato SuperMario, prima di andar via, gli ha fatto digerire un’altra robusta dose di QE: venti miliardi di titoli al mese. Per giunta poi s’è alzato e se n’è andato senza pagare il conto, e anzi in odore di santità. Sai che costipazione per quelli rimasti a tavola.

Ora ci sta che i tedeschi si lamentino. Figurarsi: ci hanno messo tre lustri a decidersi a spendere due spicci (ma senza deficit, per carità) e adesso devono fare i conti con una banca centrale, della quale sono – diciamo – azionisti di maggioranza, che si trova con un bilancio allargato come una modella divenuta d’improvviso bulimica. Raccontano che alla Bundesbank siano scoppiati devastanti disordini alimentari.

Sicché uno se l’aspetta, il ruttino di protesta, dai braccini corti della riva destra del Reno, accompagnato dai crampi intestinali dei loro accoliti: olandesi, austriaci, e persino estoni (lassù d’altronde c’erano i cavalieri teutonici ai vecchi tempi). Ma la vera sorpresa è arrivata da quelli della rive gauche renana. I fransé, intendo.

Già perché poco fa il boss della Banca di Francia, chiacchierando alla Paris School of Economics ha detto di “non essere favorevole alla ripresa degli acquisti”. Il governatore si è improvvisamente accorto che i premi a termine, ossia la differenza fra quanto rende una obbligazione a lungo termine e una a breve, sono praticamente scomparsi e poi che tassi tagliati e nuova forward guidance “sono una potente e coerente combinazione”.

Ve la faccio semplice. L’asse (da stiro) franco-tedesca è viva e lotta insieme contro il QE. Ma tranquilli, è quella dei banchieri. Non si piega, ma si spezza.

A domani.

Il conto del QE europeo lo pagano le banche dei paesi forti

Ora che il QE made in Bce ha superato un anno e già si annuncia la sua versione 2.0, vale la pena interrogarsi su cosa sia accaduto nel frattempo, potendone derivare informazioni utili su ciò che accadrà, atteso che la via europea all’allentamento monetario sembra essere l’unica certezza che ci è dato contemplare.

L’occasione per pensarci sopra ce la fornisce mamma Bce in persona, pure lei curiosa, evidentemente, degli esiti del massiccio programma messo in campo contro la cattivissima deflazione e l’ancor più crudele rallentamento economico. Sicché ha redatto e pubblicato nel suo ultimo bollettino economico un articolo (“The transmission of the ECB’s recent non-standard monetary policy measures”) che è utile lettura per comprendere non soltanto come funziona, il QE, ma anche gli effetti che ha già svolto e che è presumibile svolgerà anche in futuro.

La conclusione generale alla quale è giunta la Bce non riserva grosse sorprese. “Queste misure (TLTROs e APP, ndr) hanno significativamente abbassato i rendimenti (yield) in vari segmenti di mercato (..) hanno contribuito alla riduzione del costo del funding per le banche (..) garantendo più credito a condizioni migliori (..) per le famiglie e le imprese”. Quindi l’allentamento, sostanzialmente, ha fatto girare meglio i soldi.

Ma il risultato finale cela tante conseguenze che non è inutile raccontare riservando anche alcune sorprese e aiutandoci anche a capire meglio come funziona il gioco della politica monetaria.

In tempi normali, che non sono i nostri, la Bce persegue il suo mandato sulla stabilità dei prezzi fissando il prezzo delle riserve detenute presso la banca centrale orientando i tassi a breve termine sul mercato monetario che poi influenza quelli del sistema finanziario nel suo complesso. Durante la crisi il meccanismo si è inceppato per una serie di ragioni che non vale la pena ripetere qui. Sicché la Bce ha cambiato le sue prassi operative instaurando una serie di misure: la fornitura di liquidità alle banche è stata allargata fino a comprendere nuovi collaterali, di maturità più estesa e anche in altre valute, fino all’acquisto di asset pescati da settori mercato risultati malfunzionanti.

Da giugno 2014 sono state varate nuove misure per rafforzare i canali di trasmissione della politica monetaria, anche per sostenere la crescita dell’inflazione rivelatasi più debole del previsto. La prima misura adottata fu il programma TLTROs, che ha consentito alle banche di prendere a prestito dall’Eurosistema a tasso fisso per un periodo fino a quattro anni a partire da settembre. In aggiunta fu deciso di fissare tassi negativi sui depositi presso la Bce e sulle riserve in eccesso rispetto ai requisiti minimi richiesti. A settembre 2014 il tasso fu portato a -0,20% e insieme furono annunciati due programmi di acquisto di asset da parte della Bce, l’asset-backed securities purchase programme (ABSPP) e il terzo covered bond purchase programme (CBPP3).

A gennaio 2015 arrivò l’introduzione dell’asset purchase programme (APP), mentre il tasso sulle operazioni di rifinanziamento fu confermato allo 0,05% di settembre 2014. Si decise che l’APP dovesse provedere ad acquisti mensili di asset per 60 miliardi al mese almeno fino a settembre 2016 o fino a quando l’inflazioe non si fosse riportata intorno al 2%.

Adesso la Bce ha provato a misurare quale siano stati gli effetti di questi programmi sull’attività bancaria, sia sul versante dell’intermediazione che su quello dei prestiti, oltre che agli effetti che hanno sortito sul versante monetario e quindi sul prezzo degli asset.

L’impatto sull’attività di intermediazione è assai complesso, coinvolgendo l’evoluzione dei bilanci bancari, le loro condizioni di finanziamento e la loro capacità di affrontare i rischi. Il primo effetto visibile del TLTROs è la sua attitudine a far espandere gli asset bancari e contenere il costo del funding, visto che i finanziamenti ottenibili tramite il programma sono pià economici di quelli normali. E in effetti è andata così. Si è notato però che tale effetto è stato più ampio nei paesi considerati meno vulnerabili, che in pratica hanno aumentato la concessione di crediti per un centinaio di miliardi. Per la cronaca, i paesi considerati vulnerabili sono Grecia, Spagna, Italia, Cipro, Portogallo e Slovenia. In questi paesi il credito concesso dai chi ha preso a prestito dai fondi TLTRO ha continuato a declinare, probabilmente perché le banche di questi paesi lo hanno utilizzato per diminuire i propri debiti piuttosto che per aumentare i propri crediti. Peraltro i grafici mostrano con chiarezza che una parte sostanziosa dei fondi ottenuti è stata parcheggiato in deposito presso l’Eurosistema.

In sostanza i fondi del TLTROs hanno sostituito gran parte dei prestiti diretti dall’Eurosistema, estendendo la maturità di questi prestiti da una media di 130 giorni a 804. Ciò ha consentito alle banche di poter gestire meglio la trasformazione dei loro debiti rendendole quindi più stabili. al tempo stesso ha ridotto l’esigenza delle banche di rivolgersi al mercato all’ingrosso (wholesale funding) e quindi ridotto le loro emissioni obbligazionarie. Ciò ha consentito una notevole riduzione dei costi sopportati dalle banche per i depositi e il loro funding diminuendo al contempo la frammentazione e quindi gli spread.

Altra evoluzione che è molto interessante osservare è quella dell’APP sui bilanci bancari. Come è noto l’eurosistema paga i suoi acquisti di asset allargando le riserve, ossia i depositi con l’Eurosistema. Poiché le banche sono le entità cui questi depositi sono intitolati, gli acquisti di asset vengono regolati dalle stesse banche che intermediano fra la Bce e il venditore finale. I movimenti delle riserve, provocate dagli acquisti, hanno quindi effetti, tipicamente di ribilanciamento di portafoglio, sui bilanci delle banche commerciali, che scambieranno riserve con asset.

“L’aumento di riserve seguito all’introduzione dell’APP – spiega la Bce – corrisponde a un aumento dei depositi delle banche e, in qualche misura, a una vendita dei bond governativi tenuti nel proprio portafoglio”. Tale aumento di riserve per le banche si è affiancato a un calo rilevante di asset esteri e in buona misura in un declino di credito bancario verso il governo. In sostanza le banche hanno scambiato riserve con bond governativi venduti alla Bce.

Difficile invece capire cosa ne abbiano fatto della liquidità rappresentata da questo aumento di riserve. La Bce ha svolto una survey l’aprile scorso, basata su interviste, secondo la quale gran parte dovrebbe essere utilizzata per concedere prestiti, anche se “è probabile che il primo stage del rebalancing di portafoglio riguarderà il lato dei debiti bancari, poiché le banche usano l’aumentata liquidità per abbassare il costo dei loro debiti”.

Poi c’è la questione della redditività degli investimenti bancari. “Negli anni recenti i ricavo che le banche, specie delle zone vulnerabili, hanno ottenuto dall’investimento in bond sono stati molti più alti di quelli generati dai prestiti”, spiega la BCE. L’APP si propone, fra l’altro, di correggere questa distorsione spingendo le banche a fare il loro mestiere, ossia prestare all’economia, piuttosto che sostenere i mercati obbligazionari pubblici.

Ma anche qui, le buone intenzioni nascondono esiti imprevedibili. E questo si può osservare analizzando l’impatto dell’APP sulla profittabilità bancaria, tema che abbiamo già visto essere alquanto controverso. Le politiche Bce, infatti, da una parte tendono a rafforzare le banche, per i canali che abbiamo visto, dall’altro tendono a indebolirle, mettendo in crisi il loro modello di business a causa della compressione degli yield. La speranza, perché di questo si tratta, è che la ripresa economica neutralizzi del tutto questi rischi, che comunque sono in parte compensati dai capital gain che le banche possono spuntare grazie all’effetto del ribasso dei tassi sugli asset di cui già dispongono in portafoglio.

La notizia interessante è secondo la survey di aprile 2015 l’effetto complessivo dell’APP, negativo per i margini di interesse, dovrebbe essere più che compensato da quello positivo sui capital gain, ma solo se guardiamo l’eurozona come un tutto. Se guardiamo alla divisione fra paesi fragili e non osserviamo che le uniche che ci guadagnano, per una serie di ragioni non tutte commendevoli, sono le banche dei paesi fragili, mentre in quelle dei paesi core le perdite attese sui margini di interesse saranno maggiori dei guadagni in conto capitale. Insomma: le banche tedesche hanno molte meno ragioni di essere soddisfatte rispetto a quelle italiane.

Ma c’è un altro punto rilevante che giova sottolineare. Le misure Bce si stima abbiano ridotto di 70 punti base lo yield sui titoli sovrani a dieci anni, ma per l’Italia e la Spagna tale calo viene stimato intorno ai 100 punti base, ossia il 30% in più rispetto alla media euro. Senza consideare che ha condotto a una svalutazione del 12% dell’euro verso il dollaro e a un aumento positivo del 4% sullo stock market dell’eurozona. La Bce ne deduce che ciò ha contribuito ad aumentare le aspettative di inflazioni sul lungo termine, che poi è l’argomento che le serviva per giustificare le proprie decisioni.

Osservatori più maliziosi direbbero che tutto l’armamentario è servito sostanzialmente a stabilizzare l’eurozona, soccorrendo i più fragili e facendo pagare parte del conto ai più forti. E’ quello che dovrebbe fare un governo. Ma l’eurozona non ce l’ha.

O forse sì.

Delusioni da QE: lo zero virgola italiano

Occuparsi del caso italiano, nella disamina degli effetti reali svolti dal QE (quantitative easing) sulle economie che ne hanno fatto uso, è parecchio istruttivo per la semplice constatazione che l’Italia è, fra i paesi europei, quella che è cresciuta di meno nell’ultimo ventennio e quella che ha patito di più dopo l’appalesarsi della crisi.

Come dire: se il QE funzionerà da noi, figuratevi che faville farà nel resto dell’Eurozona.

Purtroppo, non disponendo di una palla di vetro, devo accontentarmi delle previsioni, notoriamente imperfette, che diversi entità, a cominciare dalla Banca d’Italia, hanno elaborato per provare a quotare l’impatto che le politiche monetaria potranno avere sul nostro Pil.

Senonché, mentre mi decido a scrivere questo post, mi arrivano fresche fresche da Bruxelles le previsioni di primavera della Commissione, che con toni decisamente ottimisti, mi informano che la ripresa prende forza, e che addirittura per il 2015 per l’Italia si prevede un clamoroso +0,6, lo stesso che prevede l’Ocse, che non è ancora il +0,7 previsto dal governo nel DEF, ma è già più dello +0,5% ipotizzato da Bankitalia nell’ultimo bollettino economico, già rivisto al rialzo rispetto al +0,4 del penultimo bollettino.

L’Italia dello zero virgola, con differenze nelle previsioni che ricordano l’errore statistico mi appassiona parecchio. Specie quando leggo un po’ dappertutto che gran parte di questo progresso lo dobbiamo a Mario Draghi e al suo più che benvenuto QE.

Mi appassiona talmente, l’Italia dello zero virgola, che mi torna in mente la corposa audizione della Corte dei conti al DEF di poche settimane fa, e in particolare un agile paragrafo intitolato “Gli effetti sull’economia italiana del Quantitative Easing: opportunità e rischi”.

Alcuni ricorderanno che anche la Banca d’Italia ne ha preparato uno simile, nell’ultimo bollettino economico, a significare il gran dispendio di cervelli che il QE intanto ha provocato.

Dopo aver riepilogato qualità e quantità del QE, che qui vi risparmio, la Corte ha utilizzato il modello DSGE-Prometeia per stimare l’impatto macroeconomico dei 150 miliardi di euro di acquisiti di titoli di stato, pari al 9% del Pil, operati in gran parte dalla Banca d’Italia (130 miliardi su 20), che lo ricordo è un’entità pubblica, su una serie di variabile macro, fra le quali appunto il Pil, e ne ha ricavato una tabella.

La Corte ricorda che 79 miliardi di titoli verranno acquistati nel corso del 2015 e il resto nel 2016.

Giova sottolineare che come tutti i modelli, anche questo va preso con le pinze, anche se “il confronto con

analoghi esercizi effettuati per valutare gli effetti dei QE implementati negli US, in UK e in Giappone conforta sulla dimensione di tali effetti”.

Insomma, le previsioni sembrano ragionevoli.

I risultati, nell’arco del biennio, sono i seguenti: il rendimento dei titoli a lunga scadenza dovrebbe diminuire di 109 punti base, il tasso sugli impieghi delle imprese di 40 punti base. I prestiti alle imprese dovrebbero aumentare dello 0,57%, i consumi dello 0,14%, gli investimenti del 5,02.

Ricordo che dal 2007 gli investimenti italiani sono diminuiti del 30% (vedi grafico).

E il Pil?

Il Pil dovrebbe aumentare ulteriormente dello 0,69% rispetto alle previsioni. In due anni.

Un altro zero virgola per la nostra collezione.

(4/fine)

Leggi la prima puntata Leggi la seconda puntata Leggi la terza puntata

Il lato oscuro del QE: la tosatura del piccolo risparmiatore

Come nel migliore dei lieto fine, gli osservatori vivono felici e contenti accompagnati dal costante caracollare degli spread che ormai, Grecia a parte, veleggiano verso i valori del 2010 aspettando di raggiungere quelli dei primi 2000, quando semplicemente non esistevano, mentre l’euro si avvicina ogni giorno di più verso la parità deciso a quanto pare a infrangerla al ribasso.

Le banche festeggiano, la Bce e le banche centrali nazionali pure: quale dimostrazione di sapienza e di lungimiranza. Le borse rivedono massimi dimenticati.

Le imprese sono estasiate: il minieuro sembra fatto apposta per rilanciare il nostro export, come ci ricorda ogni giorno l’associazione degli industriali. E festeggiano soprattutto i debitori, grandi e piccoli, che vendono nel crollo del tassi di interesse il giusto contrappasso del crollo dell’inflazione, che minacciava di rovinarli.

Grande assente in questo generale tripudio, la voce del piccolo risparmiatore. Costui, razza ormai in via d’estinzione nel meraviglioso mondo del QE, non ha rappresentanza alcuna nei consessi che in questi giorni esibiscono le loro allocuzioni. Un po’ perché è di temperamento taciturno, il piccolo risparmiatore, assai più bravo a far di conto che adoperarsi con le diverse camarille che determinano la nostra vita pubblica. Un po’ perché gli servirà tempo per capire che il meraviglioso successo del QE dovrà pagarlo sostanzialmente lui.

Non serve essere economisti per capirlo, infatti lo capisco persino io che a stento so far di conto. Forse perché ho la (s)fortuna di non godere di attivi finanziaria d’una qualche importanza.

Ma la mia intuizione si rafforza mentre leggo le quattro paginette che la nostra banca centrale ha diffuso nei giorni scorsi in occasione della presentazione del programma di acquisto dei titoli di marzo, deciso appunto nell’ambito del QE.

Temo non l’abbiano letto in tanti, perché l’unica notizia di cui ho avuto evidenza sulla varia stampa è che Bankitalia stima che da qui al settembre 2016, data ipotetica di termine del QE, compresa 130 miliardi di titoli di stato italiani, ai quali se ne aggiungeranno altri 20 miliardi acquistati dalla Bce. In totale quindi parliamo di 150 miliardi.

Provo a fare due conti. il QE consta di 60 miliardi al mese di acquisti per 19 mesi. In totale sono acquisti per 1.140 miliardi. La procedura barocca inventata dai nostri banchieri centrali, e riportata da Bankitalia ci dice che questa somma di acquisti verrà ripartita pro quota in base alle quota di partecipazione al capitale della Bce delle BC nazionali, che nel caso dell’Italia pesa il 17,5%.

Ciò significa che in totale Bankitalia e la Bce, potranno svolgere acquisti di asset italiani per 199,5 miliardi, l’80 per cento dei quali nel bilancio di Bankitalia e il 20% in quello della Bce. In pratica Bankitalia comprerà 159,6 miliardi di euro di titoli, dei quali 130 saranno titoli di stato. La Bce ne comprerà altri 39,9, di cui 20 titoli di stato italiani.

Ciò significa che Bankitalia impegnerà l’81,4% delle sue munizioni sul mercato dei titoli di stato italiani, mentre la Bce poco più della metà. Le altre risorse verranno impegnate nelle altre classi di titoli eligibili per il QE. E già questo serve a capire quanto diverse siano le priorità della Bce rispetto alla Banca d’Italia, e quale sia lo spirito autentico di questa operazione.

Rimane la circostanza che 150 miliardi di euro corrispondono a circa la metà del fabbisogno di rinnovo dei titoli italiani solo nel 2015. Il sollievo, diciamo così, è importante ma non così determinante.

Di sicuro del sollievo godanno le banche italiane, che con il calo dei tassi cui stiamo assistendo hanno visto aumentare il valore dei titoli che tengono in portafoglio e che quindi andranno a gonfiare il bilancio della Banca d’Italia e della Bce, spuntando i venditori gustose plusvalenze.

Se andiamo a vedere quali saranno gli effetti di tali acquisti sul bilancio della Banca d’Italia, la nota ci spiega che all’attivo tali acquisti accresceranno il valore dei portafogli esistenti. Con la sottolineatura che “in base alle regole contabili dell’Eurosistema, i titoli acquistati nell’ambito del programma saranno iscritti al costo ammortizzato al netto delle eventuali riduzioni di valore dovute a impairment. Ciò significa che il valore di bilancio del portafoglio non risentirà delle oscillazioni dei prezzi di mercato successive agli acquisti. Al fine di garantire la necessaria trasparenza, il valore di mercato (il cosiddetto fair value) sarà pubblicato nella nota integrativa al bilancio della Banca d’Italia”.

Ciò significa che se i titoli verranno conservati fino a scadenza non si materializzeranno per la Banca centrale rischi di perdite in conto capitale. Anzi, “nei primi anni – nota Bankitalia – il margine di interesse aumenterà, in quanto il rendimento dei titoli da acquistare è mediamente superiore ai tassi ufficiali; la redditività sarà inoltre sostenuta dall’accresciuta dimensione del bilancio”.

All’attivo del bilancio della banca centrale deve ovviamente corrispondere un passivo, che nell’immediato determinerà una crescita dei depositi detenuti dalle banche presso la banca centrale. Quindi ciò si traduce in aumento della base monetaria e indirettamente del credito potenziale che gli intermediari possono concedere all’economia. In sostanza: più possibilità di affari per le banche commerciali.

Assodato che le banche centrali e quelle commerciali ci guadagnano, rimane da capire perché dovrebbero guadarci gli agenti economici.

Bankitalia individua alcuni canali:

1) “L’aumento della liquidità e la riduzione dei tassi di interesse favoriscono inoltre il deprezzamento del cambio (“canale del tasso di cambio”). Ciò contribuisce a innalzare l’inflazione, evita il radicarsi di aspettative di deflazione e fornisce un ulteriore stimolo all’attività economica”. Gli esportatori, quindi, dovrebbero guadagnarci.

2) “Gli investitori utilizzeranno la liquidità aggiuntiva per riequilibrare il loro portafoglio verso altre attività finanziarie più redditizie, non direttamente interessate dagli interventi della banca centrale, trasmettendo così l’impulso monetario a un ampio ventaglio di strumenti di finanziamento del settore privato (“canale del riaggiustamento di portafoglio”). Bankitalia trascura di dire che le attività più redditizie sono quelle più rischiose. Quindi il risparmiatore dovrà correre più rischi per avere un rendimento simile a quello che avrebbe avuto a un livello normale di tassi di interesse.

3) “L’incremento del valore della ricchezza delle famiglie indotto dall’aumento dei prezzi delle attività finanziarie e, in prospettiva, di quelle reali potrà riflettersi in una maggiore crescita dei consumi (“canale della ricchezza”). Bankitalia trascura di dire che tale canale funziona solo per chi ha già attivi finanziari e reali. Quindi funziona per i ricchi, non per i poveri e crea l’effetto che i banchieri centrali americani e giapponesi conoscono bene: aumenta la disugualianza;

4) “L’annuncio di un’espansione significativa delle dimensioni e della composizione del bilancio dell’Eurosistema potrà anche accrescere la fiducia del pubblico (“canale della fiducia”), stimolando consumi e investimenti, e sostenere le aspettative di inflazione (“canale delle aspettative di inflazione”).

Quest’ultimo vantaggio è quello che dovrebbe riguardare un po’ tutti. Più consumi vuol dire più investimenti, e quindi più lavoro. Ma vuol dire anche meno risparmio, appunto. E il caso inglese è un ottimo esempio.

Ma per capirsi, facciamo un rapido esempio. Immaginiamo un piccolo risparmiatore che abbia 20 mila euro sul conto corrente. Il rendimento del conto corrente ormai è negativo, pure ai tassi di inflazione attuali. Se compra un Btp decennale spunta ai tassi attuali poco più dell’1%, con la prospettiva di un rendimento reale negativo una volta che il QE riporti davvero l’inflazione al 2%. Disperato il piccolo risparmitore pensa di comprare un bond corporate, magari di una banca. Ma poiché il calo degli spread non risparmia neanche i bond, il meglio che gli può capitare è spuntare qualche decimale in più, ma sempre assumendosi maggiori rischi.

Il nostro piccolo risparmiatore pensa persino di comprare dei titoli azionari, ma, a parte che il rischio aumenta, rischia pure di bruciarsi le penne, atteso che le borse sono già salite tanto.

E allora che fa? O si rassegna a spuntare rendimenti negativi, lasciando i soldi in banca o comprando un titolo di stato a rendimento zero (magari un Bot annuale che di recente è stato venduto con un tasso dello 0,07% lordo), o sennò decide finalmente di comprarsi quell’auto nuova il cui acquisto rimanda da qualche anno, dando così il suo personalissimo contributo (ossia il suo risparmio) alla ripresa dei consumi e degli investimenti di cui forse godrà anche lui.

Qualunque sarà la sua decisione, il QE avrà raggiunto il suo obbiettivo: banche più stabili, borse frizzanti, economia più vispa, inflazione in ascesa, per la gioia dei debitori. Tutto questo grazie a una signorile tosatura dei (piccoli) risparmiatori.

E io pago, direbbe la buonanima.