Gli effetti del vecchio QE ci fanno immaginare quelli del nuovo

Poiché le banche centrali, volenti o nolenti, hanno riaperto senza risparmio i rubinetti, vale la pena leggere un contributo pubblicato dalla Bis di Basilea dove si illustrano con molti dettagli quali siano state, a partire dal 2012, le conseguenze delle politiche non convenzionali della Bce sui tassi dei prestiti e dei depositi bancari europei. Se non altro perché ci aiuta ad immaginare quali possano essere le conseguenze del nuovo round di politiche non convenzionali attivato da Francoforte. Sulle banche innanzitutto, che, come ha ricordato di recente il Fmi, sono al centro della crisi sistemica generata dalla pandemia.

Nel caso dell’Eurozona, poi, la questione banche è particolarmente sensibile. Sia perché sono la fonte centrale di finanziamento dell’economia, a differenza di quanto accade negli Usa, dove esiste un mercato dei capitali molto sviluppato, ma anche perché rappresentano la destinazione naturale, nella forma dei depositi bancari, di molte delle risorse finanziarie del settore privato.

Il grafico sopra ci consente di apprezzare i (pochi) cambiamenti intervenuti da questo punto di vista fra gli anni prima della crisi del 2008 e la fine dell’anno scorso.

L’analisi svolta dagli economisti ha raggiunto alcune conclusioni che possiamo anticipare subito. La prima è che le politiche non convenzionali “sono state efficaci nel ridurre i tassi sui prestiti e sui depositi in tutti i principali paesi dell’area dell’euro in modo significativo, sia dal punto di vista economico che statistico”. Dal che si deduce che l’annosa diatriba sulla effettiva capacità di una banca centrale di pilotare i tassi di interesse non abbia più molta ragion d’essere.

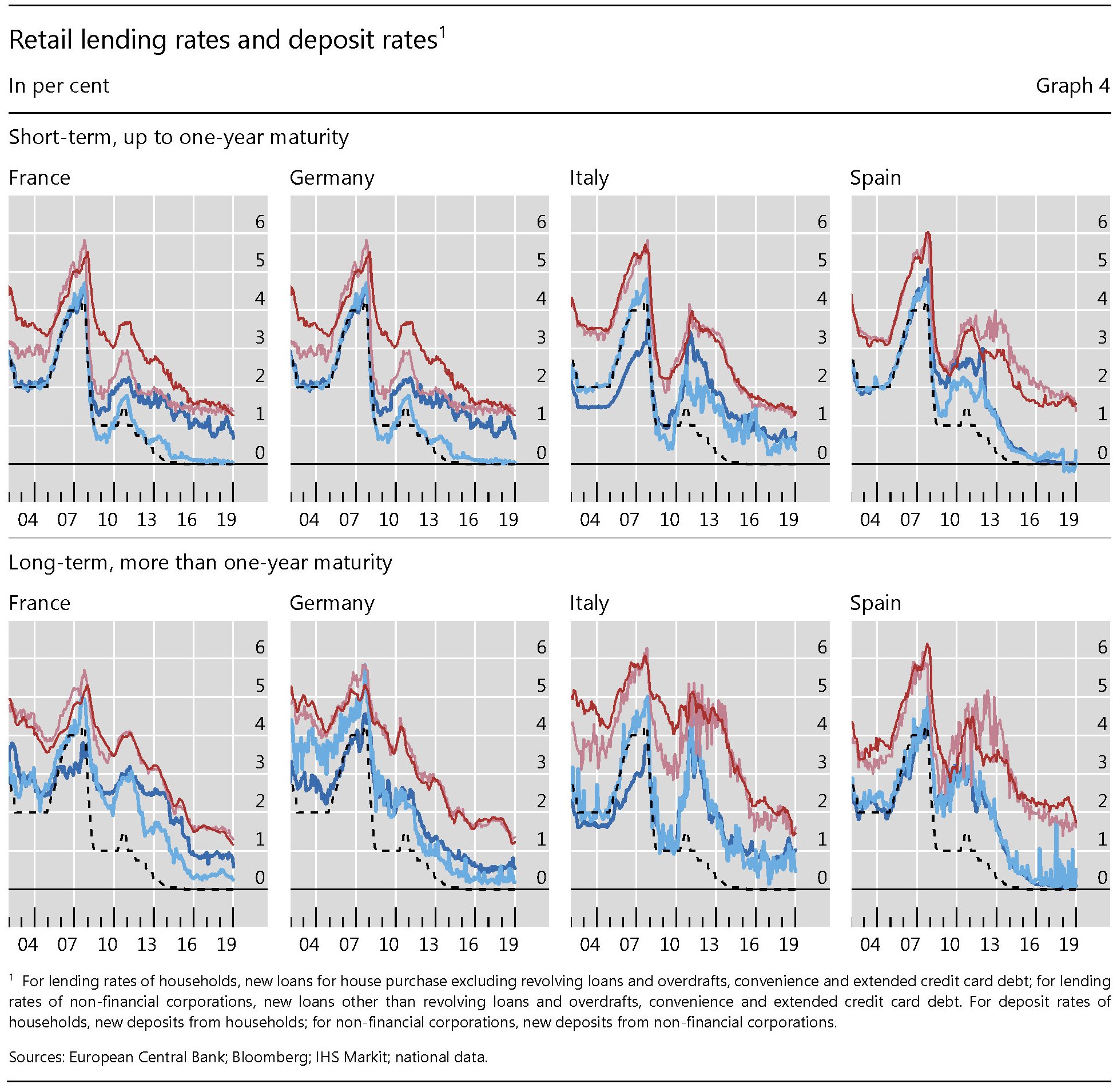

La seconda conclusione interessante è che l’intensità di questo effetto è stata molto diversa fra le varie regioni dell’eurozona, riflettendo evidentemente differenze sostanziali fra i singoli paesi. In dettaglio, i tassi sui prestiti sono diminuiti di 100-200 punti base in Germania, Francia e Spagna, mentre i tassi sui depositi sono calati di 50-150 punti base.

In Italia le misure della Bce hanno abbassato i tassi sui prestiti addirittura di 250-450 punti base, mentre quelli dei depositi hanno oscillato fra i 150 e i 250 punti base. Un effetto assai più ampio, quindi rispetto agli altri partner. Che significa semplicemente che i creditori (i depositanti) hanno pagato un prezzo più caro, rispetto agli altri europei, e che i debitori uno più basso. “Questo suggerisce che le misure della BCE siano state

più efficaci nei paesi più colpiti dallo stress finanziario ed economico nel periodo, in particolare l’Italia”. Chi si lamenta delle istituzioni Ue almeno questo dovrebbe tenerlo a mente. La Bce ha agito in maniera ampia e profonda, in questi anni, proprio per garantire queste condizioni.

Se guardiamo all’evoluzione dei tassi a breve e lungo termine nelle quattro principali economie, si può osservare che hanno seguito sostanzialmente l’andamento del MRO (Main financig operation rate) della Bce.

“Tra il 2010 e nel 2012 – nota il paper – i tassi retail sono aumentati e sono emersi ampi e persistenti “cunei” tra questi tassi e tassi di policy, in particolare in Italia e Spagna. Questi “cunei” si sono poi ridotti significativamente a partire dal 2013″. In sostanza il whatever it takes della Bce ha consentito non solo di ridurre i tassi, ma anche di diminuire la frammentazione finanziaria nell’area.

Lo studio propone anche un esercizio controfattuale, che ci consente di apprezzare cosa sarebbe successo se la Bce non fosse intervenuta così massicciamente.

Notate che i tassi dei prestiti alle imprese sarebbero circa quattro volte quelli attuali, nel nostro paese e quelli sui depositi delle famiglie circa il triplo. I piccoli risparmiatori che tengono il denaro sui conti correnti, quindi, hanno pagato un prezzo. Ma non solo loro. Anche le banche e, in particolare proprio le banche italiane, che hanno visto diminuire di 100-250 punti base i propri margini di intermediazione. Chi si lamenta delle banche cattive e auspica che siano penalizzate, almeno questo dovrebbe tenerlo a mente.

Questa memoria dovrebbe anche servirci per provare a immaginare cosa accadrà adesso che la Bce ha lanciato ulteriori programmi di espansione monetaria. Se da una parte l’acquisto annunciato di nuovi asset aumenterà il bilancio dell’eurosistema, sarà sempre sul circuito bancario, per il ruolo che svolge nel sistema dei pagamenti e nel sistema finanziario, che si andranno a concentrare le tensioni della crisi economica provocata da quella sanitaria. A cominciare proprio dal fatto che dovranno farsi carico di molte crisi aziendali che rischiano di generale notevoli sofferenze finanziarie.

Al tempo stesso le banche, sempre per la loro posizione strategica, avranno la possibilità di sfruttare anche qualche vantaggio. Negli anni passati, ad esempio, hanno potuto indebitarsi a condizioni molto vantaggiose presso la Bce e fare carry trade sui titoli di stato che garantivano rendimenti superiori, lucrando sulla differenza. E questo ha generato un vantaggio anche agli stati.

“Visto il forte legame fra banche e debito sovrano nell’eurozona – scrive la Bce – usare la liquidità per ridurre il rischio di credito delle banche, tende a ridurre il rischio di credito sovrano, abbassando i rendimenti dei titoli sovrani”. Detto diversamente: le banche comprano più titoli di stato e quindi fanno diminuire il costo del debito per il governo. Ma ciò stringe ancora di più il legame fra banche e titoli sovrani. E poiché i rendimenti tendono a diminuire, nel tempo erode i margini delle banche, già penalizzate dal calo dei tassi sui prestiti concessi ai privati, che molte risorse investono in titoli sovrani.

Tutto si tiene, insomma. I titolari di conto corrente hanno contribuito a pagare il minor costo di chi prendeva a prestito dalle banche. Mentre questo accadeva nel settore privato, nel settore pubblico il governo risparmiava sugli interessi del proprio debito grazie alla liquidità messa a disposizione dalla banca centrale. In generale, il calo dei tassi ha sfavorito i creditori a vantaggio dei debitori.

Ci si può aspettare che questo secondo round di QE produca effetti simili. Ma non è affatto detto che basterà a far fronte alle urgenze di questa crisi, pure se sarebbe saggio augurarselo. Il contrario significherebbe che, a differenza del passato, stavolta i cittadini potrebbero essere chiamati a pagare un conto assai più salato. Non più rinunciando a maggiori interessi sui propri crediti. Ma pagando più tasse.

A prima vista ,dal primo grafico, la cosa che più mi colpisce l’occhio sarebbe che in Italia i depositi bancari come quota degli assets finanziari privati ( posso tradurre così ? ) tra fine 2007 e fine 2019 sono più che raddoppiati, ma se è così me ne sfuggono il significato e le implicazioni.

"Mi piace""Mi piace"