Etichettato: stimolo fiscale

Miti del nostro tempo: Lo stimolo fiscale (e monetario)

Ricondurre a un problema reale il gran dibattere sul deficit, italiano e non solo, che in questi mesi sofferti agita le opinioni pubbliche di mezzo mondo, significa innanzitutto spostare l’attenzione sulla questione fondamentale che tutto questo dibattere lascia costantemente sottotraccia. Ossia la circostanza che il deficit, e quindi una politica fiscale espansiva, sia davvero utile alla crescita di un’economia. Ma è davvero così? Se chiedete a un qualunque governante, la risposta sarà senza dubbio positiva. Per un politico manovrare la politica fiscale, meglio se in deficit, è il modo più semplice per conquistare consenso. In tal senso il grande successo delle politiche keynesiane iniziate dal secondo dopoguerra si spiega con la promessa implicita che contenevano, sapientemente fraintesa da coloro che poi sono stati chiamati a tramutarle in azioni di governo. Ossia che il governo potesse e dovesse agire per garantire la piena occupazione. Se il privato non “tira” abbastanza, è necessario che il pubblico ci metta di suo per colmare quello che oggi viene chiamato output gap, ossia la differenza fra il pil reale e quello potenziale. Lo stimolo fiscale, quindi, non è soltanto utile, ma persino necessario.

L’idea che sta dietro questa visione del mondo è che senza il governo, evidentemente dotato di super poteri, perché oltre a sapere ciò che è necessario fare è anche capace di farlo, gestendo enormi complessità con una semplice decisione, l’economia prima o poi s’incaglia. Inutile sottolineare quanto questa visione del mondo sia debitrice della vanità degli economisti, mischiata alla furbizia del politici. Rimane il fatto che il mito dello stimolo fiscale, derivazione diretta di quello dell’onnipotenza del governo, oggi agita le cronache esattamente come ai tempi di Keynes, con la differenza che a furia di stimoli fiscali il debito dei governi è arrivato a livelli mai visti dall’ultima guerra.

Questionare i miti dovrebbe essere obbligo di qualunque osservatore guidato dal principio di realtà, però. Quindi va letto con doverosa attenzione un articolo pubblicato dal Wall Street Journal alcuni giorni fa da Edmund Phelps, che in quanto premio Nobel dovrebbe almeno meritare il rispetto di tutti quelli che agitano altri economisti da Nobel per sostenere le (proprie) teorie. L’articolo già dal titolo dice tutto quello che c’è da sapere: “La fantasia dello stimolo fiscale”, con l’avvertenza che “emerge che le politiche keynesiane sono correlate con una crescita più lenta non maggiore”. La qualcosa ci riporta a celebri dibattiti degli anni ’30, a conferma della ricorsività della storia. L’unica differenza rispetto ad allora è che oggi “fra economisti e politici è ampiamente condiviso il pensiero che lo stimolo fiscale” abbia favorito il recupero dell’occupazione, tornata a livelli giudicati normali nel 2017 dopo il picco ribassista registrato nel 2010. Ma, si chiede l’autore, “ci sono prove che lo stimolo sia alla base della ripresa americana? E ci sono prove che l’assenza di stimoli – la stretta su la spesa pubblica conosciuta come “austerità fiscale” sia responsabile del mancato pieno recupero in Portogallo, Italia, Francia e Spagna”. Domanda che dovrebbe appassionarci, atteso che stiamo litigando con mezzo mondo e anche fra di noi in nome di una manovra economica che punta su un robusto stimolo fiscale con ampio deficit addirittura per restituire “la felicità agli italiani”.

Nell’attesa che si compia la beata speranza, dovremmo porci anche noi la stessa domanda che si fa il nostro economista. La narrazione dello stimolo fiscale, infatti, presuppone che i paesi che abbiano adottato un ampio stimolo fiscale “misurato con l’aumento del debito pubblico in rapporto al pil negli anni 2011-17” abbiano avuto un ricovero relativamente veloce. Senonché “le evidenze non supportano la stimulus story”, scrive. Succede che le narrazioni non coincidano con la realtà, purtroppo. “I grandi deficit non accelerano le riprese”, aggiunge. Anzi, “la relazione è negativa, suggerendo che la prodigalità fiscale conduce a una contrazione e che la responsabilità fiscale sarebbe preferibile”. Anche qui, la nostra storia dovrebbe essere la dimostrazione vivente di questa correlazione negativa, visto che abbiamo un ampio debito pubblico e una crescita molto lenta. Ma se allarghiamo lo sguardo, il risultano non cambia granché. Phelps ricorda che all’indomani della seconda guerra la smobilitazione dei soldati impegnati nel conflitto aumentò la forza lavoro di quasi sette milioni di persone negli Stati Uniti. Molti economisti temevano, ieri come oggi, l’aumento della disoccupazione e molti di loro, keynesianamente, suggerirono di fare deficit per “assorbire” questa forza lavoro. Tuttavia il governo prese la strada opposta. Truman scelse di fare surplus fiscale e tuttavia la disoccupazione scese e la partecipazione al lavoro salì. Pure negli anni in cui la teoria keynesiana era grande protagonista del dibattito pubblico, molti economisti, “come Franco Modigliani nel 1961”, mostrarono che il deficit fiscale ha un impatto negativo sia sull’offerta di lavoro che su quella di risparmio, e altri ancora, come James Tobin e Robert Mundell, compreso ovviamente l’autore dell’articolo, trovarono preoccupanti controindicazioni nell’uso del deficit fiscale.

Del tutto lecito, di conseguenza, porsi anche un’altra domanda. “Se lo stimolo fiscale è inefficace per combattere una recessione, che dire dello stimolo monetario?”. Anche qui basta farsi una semplice domanda: i paesi che hanno fatto uso di un largo stimolo monetario, sostanzialmente facendo acquisire asset alla banca centrale – i vari QE per intenderci – hanno avuto una ripresa più veloce? “Questa è una domanda difficile – dice Phelps – ma le esplorazioni preliminari non danno grande supporto a questa tesi”. Ma se l’armamentario di origine keynesiana, basato sullo stimolo fiscale o monetario è stato più o meno inefficiente, “cosa ha guidato la relativamente veloce ripresa Usa e del Nord Europa dopo il 2008?”. Una prima risposta è la fiducia. “Forse l’Italia ha parzialmente fallito la ripresa anche perché la sua prodigalità fiscale ha danneggiato la fiducia. Ma la fiducia da sola potrebbe non essere sufficiente”. Un’altra risposta è il dinamismo, ossia “la capacità e il desiderio di innovare”. Un paese dove campeggiano fiducia e dinamismo è sicuramente meglio attrezzato per reagire a una recessione, “a prescindere dagli stimoli”. “C’è una forte relazione fra la velocità della ripresa e il tassi di crescita di lungo termine del fattori totali della produzione”, che potremmo intendere come un indicatore del dinamismo di un’economia. “Alcuni paesi hanno istituzioni sociali e capitale umano e culturale che li attrezzano meglio di fronte a una recessione. “Molto del merito per la ripresa relativamente veloce degli Usa – conclude Phelps – dipende dalla cultura endemica di innovazione e impresa di questo paese”. Si tratta di qualità che hanno il problema di essere difficilmente quantificabili e manovrabili. Nulla che si possa comprare con deficit. Anche perché semmai servono a non farne.

Cronicario: Fra Brexit e Hillary Trump, la fine del 2016 è #MesChina

Rispondete subito senza pensarci: la Cina è un’economia di mercato? Smettetela di ridere e prendetela sul serio. Almeno quanto la prendono sul serio a Bruxelles quelli della Commissione Ue, che entro un mesetto dovranno rispondere a questa domanda. Mi figuro la buonanima di Von Mises, il grande teorico del calcolo come costituente di un’economia di mercato, che dimostrò l’impossibilità di un calcolo economico in un’economia socialista. Oggi temo faticherebbe a spiegare a Bruxelles che un’economia dove gli investimenti pubblici sono la metà del Pil e dove si fanno i piani quinquennali solo con molta fantasia filologica può essere considerata un’economia di mercato. Ma vabbé, siamo in piena hybris creativa, perciò vincono senza i dubbio i creatori dell’hashtag #MesChina, che ha ispirato #NoMeSChina sponsorizzato da quelli che domani saranno a Bruxelles e altrove per invitare lorsignori a dire no al market economy status (MES) per l’aspirante Impero d’Oriente (China).

#MesChina, peraltro, è proprio la fine di questo 2016. Pensate all’Impero d’Occidente: non è che se la passi benissimo. I lettori di Cronicario sanno già che Hillary Trump vincerà le elezioni e cosa ciò significhi. E sanno pure che l’Impero è ancora scosso dopo la botta di Brexit di giugno scorso. Ci mancava pure adesso che l’Ue – dico l’Ue – decida se la Cina è o no un’economia di mercato. Figuratevi se questa cosa agli imperatori piace. Proprio per nulla. E secondo me piace ancor meno ai cinesi, che già devono archiviare un mese di ottobre con l’export in calo del 7,3% e l’import dell’1,4. Dov’è finito il miracolo cinese? Vorranno mica fa’ davvero gli americani?

Stando a Bloomberg, che racconta dell’aumento del 20% delle vendite di auto in Cina per questioni fiscali sembra propri di sì. Ma Per il momento l’unica cosa che emerge è che il surplus cinese nei confronti degli Usa si restringe sempre più,

e questo dà una coloritura ulteriormente #MesChina a tutta la vicenda.

Ai tormenti imperiali si aggiungono le seccature delle periferie che pensano di essere determinanti. Come l’Ue, appunto. Solo che stavolta è il turno dei petrolieri che questo mese sperano di arrivare a un accordo per congelare la produzione per sostenere i prezzi, che già tornano a vacillare. Ne avrebbero ben donde, secondo questo grafico:

Anche questa, se ci fate caso, è una vicenda #MesChina. Ma d’altronde, se il petrolio non risale che ne sarà delle magnifiche sorti dei metodi alternativi di estrazione, che hanno il grave difetto di costare più di quanto rendono a queste quotazioni. Non pensiate che esagero, leggete questo.

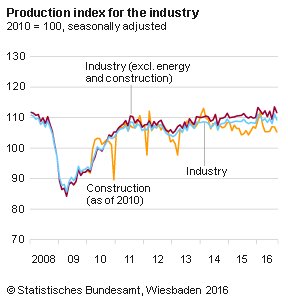

Ma la notizia più triste del giorno è senz’altro un’altra: la produzione industriale tedesca è crollata dell’1,8% a settembre. Pure i tedeschi si stanno immiserendo, e sono certo che molti stappano lo champagne che hanno comprato con soldi presi a prestito. Vicenda assai #Meschina pure questa se ci pensate.

Per concludere in bellezza mi consolo con i giapponesi, ossia i cinesi degli anni ’80. Dove vanno loro andiamo noi. E allora vedo la faccia del premier Abe, che promette l’ennesimo stimolo fiscale nel 2017, e mi convinco

La fine d’anno sarà davvero #MesChina. D’altronde è un anno bisestile.

A domani.