Etichettato: miti del nostro tempo

Miti del nostro tempo: Il moltiplicatore degli investimenti

L’esplorazione delle mitologie economiche che finiscono con l’alimentare quelle politiche che ormai conduciamo da qualche tempo, non poteva trascurarne una fra le più persistenti: quella del moltiplicatore degli investimenti. A cominciare da quelli pubblici, ovviamente, per la semplice ragione che costoro sono la banderina preferita dei politici in campagna elettorale e il modo più presentabile che hanno trovato per impegnare risorse fiscali, e quindi consenso. Chiunque frequenti le cronache politiche di questi anni, sarà cresciuto sentendo risuonare nelle orecchie frasi come questa: “Bisogna aumentare gli investimenti pubblici ad alto moltiplicatore per garantire più crescita e occupazione”.

Più che lecito perciò, domandarsi quanto pesi davvero questo moltiplicatore. Quantificare, però, è esercizio difficile e spesso frustrante. Comprensibile che i politici se ne esimano, come d’altronde hanno fatto anche molti economisti del passato, divenuti famosi declamando le virtù della spesa pubblica senza mai sottolinearne i vizi. Ma per fortuna ci sono anche gli economisti pignoli come quelli di Bankitalia che proprio in chiusura dell’ultima relazione annuale hanno dedicato un breve approfondimento al tema che ci consente finalmente di capire di cosa stiamo parlando. O almeno in parte.

Senza bisogno di farla troppo lunga, diamo un’occhiata alle premesse a quindi vediamo i risultati. La premessa “filosofica” è nota sin dai tempi di Keynes. “Se un aumento degli investimenti pubblici migliora il contesto esterno in cui operano le imprese, si determina un incremento della produttività del lavoro e della redditività del capitale privato che ne sospinge l’accumulazione, favorendo così l’aumento del Pil nel medio e lungo periodo”. Quindi se – e notate se – l’investimento pubblico migliora il contesto, eccetera eccetera. Bankitalia sottolinea inoltre che pure la politica monetaria ha il suo impatto, a seconda se sia accomodante o restrittiva. E pure questo ormai fa parte del senso comune.

Quanto agli effetti, “la stima dell’impatto macroeconomico della maggiore spesa per investimenti è generalmente riassunta dal valore del moltiplicatore, ossia della variazione percentuale del Pil generata da un incremento persistente (solitamente ipotizzato tra i cinque e i dieci anni) della spesa pubblica pari all’1 per cento del prodotto effettuato in disavanzo”. Quindi si parte da un’ipotesi secondo la quale per un decennio si investe in disavanzo l’1% del pil. La tavola sotto riepiloga i risultati.

Bene: “Il moltiplicatore degli investimenti pubblici è elevato (compreso tra 1 e 1,8 nel medio periodo) nel caso in cui le condizioni monetarie e finanziarie rimangano invariate e le risorse stanziate si traducano in maniera tempestiva ed efficiente in aumenti del capitale pubblico”. Quindi l’effetto miracoloso – 1,8 euro di prodotto per ogni euro investito – in una forbice piuttosto ampia e in un arco di tempo lungo, si verifica se nel frattempo la politica monetaria rimane distesa e il “sistema” digerisce con grande efficienza l’investimento. Circostanze alquanto ipotetiche. Bankitalia ne è talmente consapevole che sottolinea come “tali stime debbano essere interpretate come un limite superiore: in presenza di inefficienze nei processi di spesa le stesse analisi indicano valori inferiori del moltiplicatore, compresi tra 0,7 e 1,3”. Lascio alla vostra immaginazione ipotizzare quanto siano efficienti i processi di spesa in Italia.

Nella valutazione “realistica” che fa Bankitalia “il moltiplicatore di medio termine sarebbe compreso tra 1,1 e 1,5 nell’ipotesi di piena efficienza della spesa”. E anche qui, sulla piena efficienza della spesa meglio stendere un velo pietoso.

Notevole la conclusione: “un valore più elevato (1,8) potrebbe essere raggiunto se l’incremento della spesa fosse coordinato tra i paesi dell’area dell’euro, grazie all’aumento della domanda aggregata e a condizione del permanere dell’attuale orientamento accomodante della politica monetaria, legato alla bassa inflazione”.

Insomma: mutualizzare il debito, e grazie anche al contributo della Bce, favorirebbe la magica moltiplicazione. Il mito si internazionalizza. Ma rimane un mito.

Ultime dall’accademia: il debito pubblico non è un problema

Abitando svariate mitologie economiche, non dovremmo stupirci che queste meravigliose allegorie della nostra volontà di (im)potenza generino illusioni anche notevoli. Monetarie innanzitutto. Ma anche fiscali. All’origine di questi miti, in fondo, ve n’è uno solo: che le risorse siano infinite, specie quelle che può mobilitare la volontà del governo, e quindi – appunto – le risorse monetarie, con la volenterosa intermediazione delle banche centrali, e soprattutto quelle fiscali, che sono preferite dai governi per la semplice ragione che sono lo strumento delle provvidenze che elargiscono alle popolazioni.

Se questa è la premessa, non dovremmo stupirci che l’accademia sia intonata alla bisogna. E vai a capire chi influenza chi, in questo gioco a rincorrere la formula magica del benessere infinito. Di suo c’è che il ragionamento dell’accademico è sempre seducente, proprio come risulta la lettura di un bel paper pubblicato dal NBER (“Public debt and low interest rates“), dove l’autore prova a rispondere a una domanda che, aldilà del birignao tecnico, è molto semplice da capire: ma siamo proprio sicuri che il debito pubblico sia un problema? La risposta, al netto delle prudenze dello studioso, è sostanzialmente più negativa che positiva. Non solo il debito del governo non è un problema, fatte salve certe condizioni, ma è persino salutare.

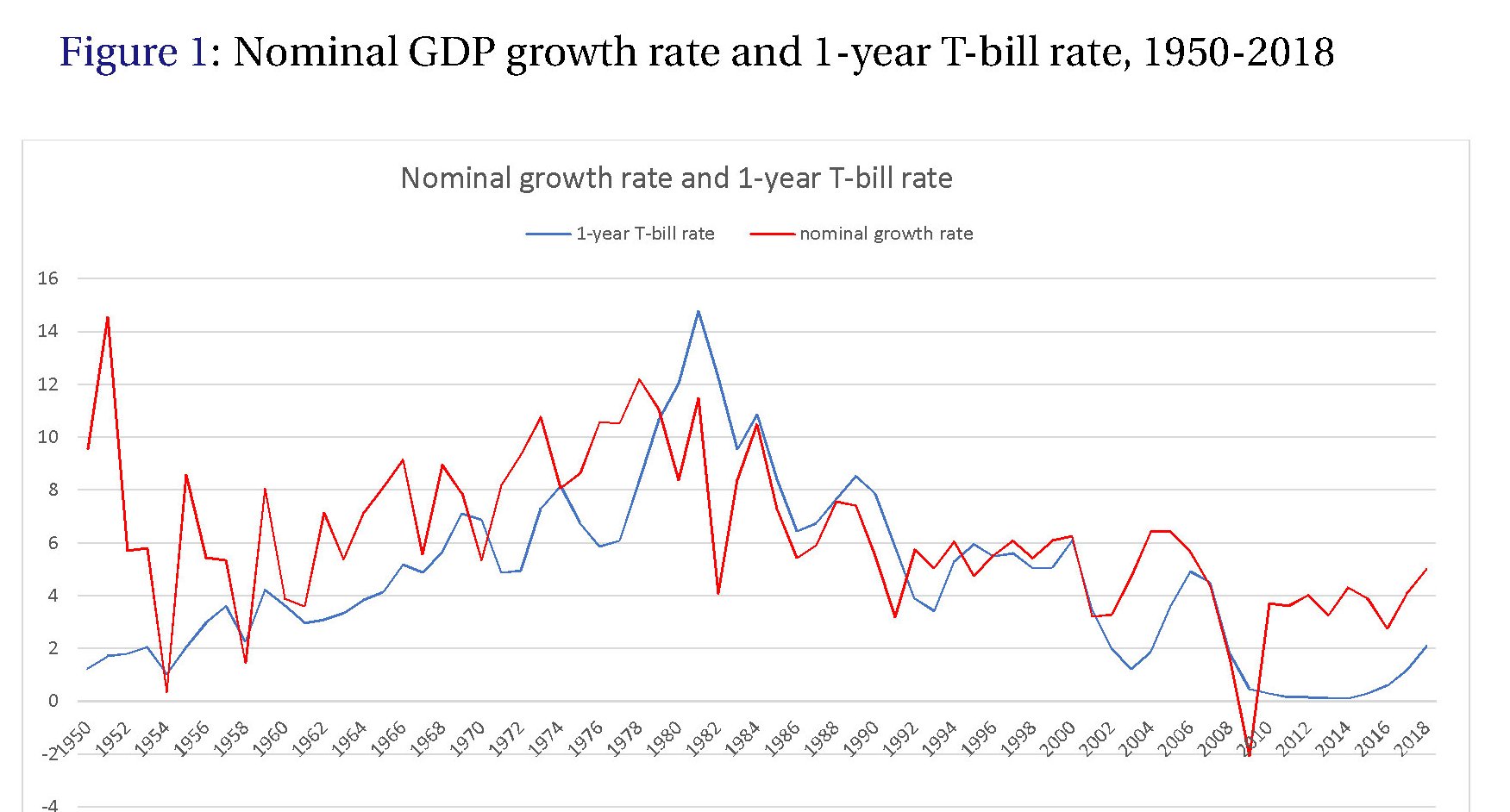

Ovviamente questa è una semplificazione che non rende giustizia al notevole sforzo dell’autore, che ha prodotto alcune utilissime ricognizioni storiche e statistiche, partendo da una semplice premessa. A partire dal 1980 – ci si riferisce agli Usa ma il ragionamento vale per molti paesi – i tassi di interesse sono costantemente diminuiti. Oggi sono più bassi del tasso di crescita nominale e le previsioni pronosticano che questo stato di cose sia destinato a durare. Quindi ha ancora senso preoccuparsi del fatto che il debito pubblico cresca, se comunque paghiamo meno interessi di quanto cresca il reddito nazionale?

Il tema è antico e fonte di polemiche infinite. I sostenitori della spesa pubblica hanno sempre usato l’argomento che ciò che conta non è l’ammontare del debito, ma poterselo permettere. Detto in altre parole, finché il costo del debito si ripaga col frutto della crescita, non c’è nessun problema. Se vogliamo dirla più tecnicamente, finché il governo rispetta il vincolo inter-temporale del bilancio pubblico, il debito è sostenibile. In pratica questo vuol dire che è sufficiente che il tasso di interesse che pago sul debito sia inferiore al tasso di crescita dell’economia per avere un bilancio equilibrato.

Veniamo ai casi concreti. Sempre negli Usa il tasso nominale decennale a fine 2018 quotava intorno al 3%, e le previsioni di crescita nominale (ossia della somma del pil reale e dell’inflazione) è intorno al 4%, 2% crescita e il resto inflazione. In altri paesi la situazione è ancora più favorevole. In UK il decennale nominale quotava l’1,3% con una previsione decennale di crescita del 3,6 (1,6 reale, 2% inflazione). Nella zona euro, dove pure permangono differenze significative fra i vari paesi, il decennale quota l’1,2% a fronte di previsioni di crescita del 3,2 (1,5% reale e il resto inflazione). In Giappone il decennale paga appena lo 0,1% e la crescita stimata e è dell’1,4%, di cui l’1% reale. Se è così, cosa mai potrà andar storto? Il governo potrà soddisfare i suoi roll over, ossia rinnovare il debito a scadenza senza neanche dover alzare la pressione fiscale. Anzi, se proprio i tassi di interesse si ostinato a stare sotto quelli di crescita, alla fine diminuisce pure il debito. Non è meraviglioso?

Forse troppo. E per questo è opportuno andare a vedere un po’ più a fondo. Cominciando da un’osservazione: le previsioni decennale di crescita sono, appunto previsioni. Tale evidenza ne include un’altra: nel dubbio è meglio che i tassi stiano più basso possibile, che poi è quello che sta accadendo “fin dagli anni ’80”. Casualmente. O forse perché, a dispetto di tante e gettonatissime teorie come quella sulla stagnazione secolare, nel calo costante dei tassi di interesse gioca un ruolo anche una precisa volontà politica dissimulata dalle speculazioni tecniche. Il vincolo inter-temporale si rispetta meglio se il costo del debito è basso.

Il nostro studioso sviluppa un’analisi approfondita per valutare quali altri disordini può generare un debito elevato in un’economia. Prima però di approfondire questo aspetto, vale la pena guardare il passato, che ci comunica un’informazione molto interessante: negli Usa i tassi di interesse, più a breve che a lungo termine, sono quasi sempre stati più bassi del tasso di crescita.

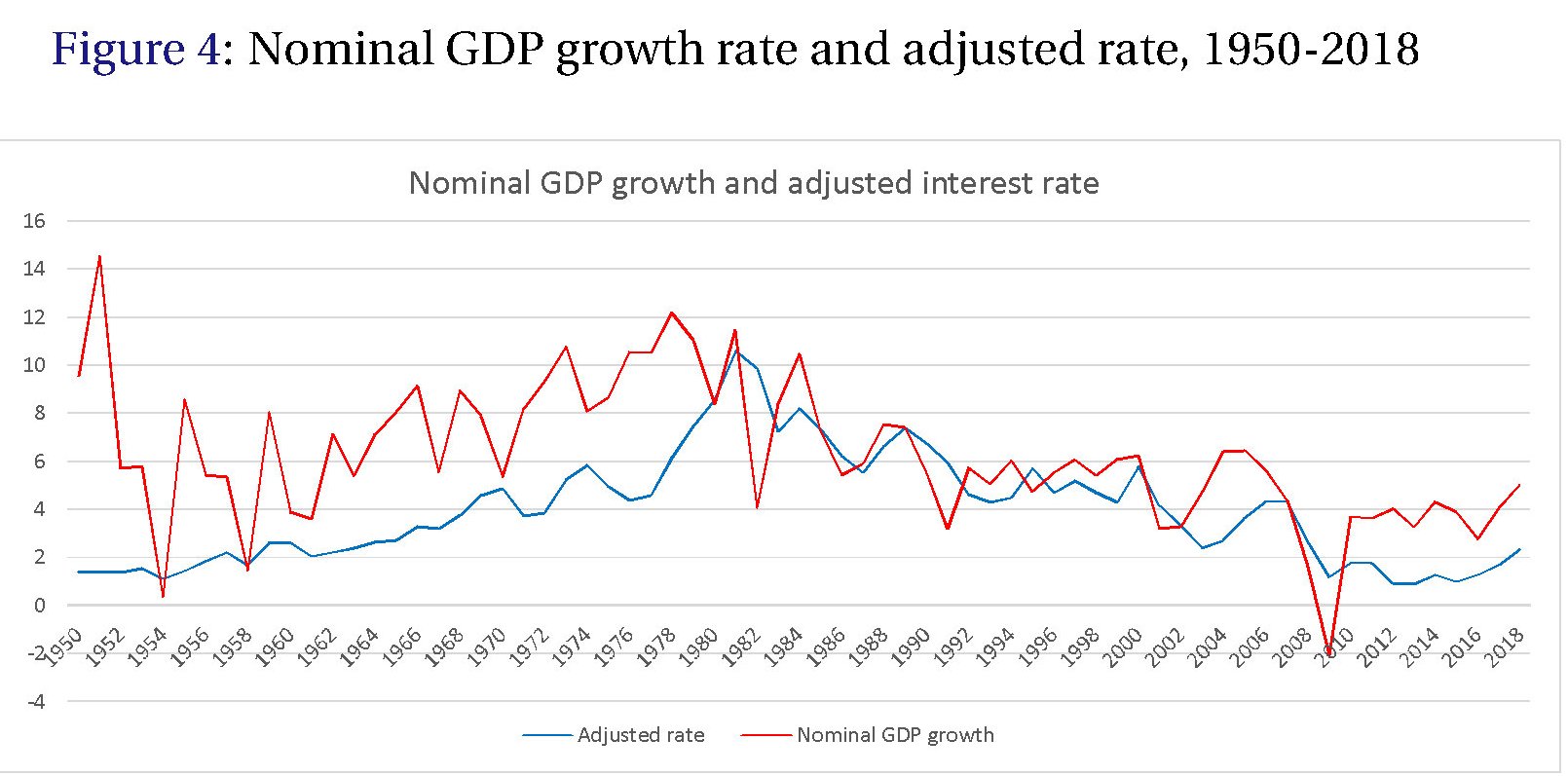

Se ai tassi nominali si sostituisce un tasso “aggiustato” per una serie di variabili al fine di renderlo più aderente a quello di mercato, viene fuori che il tasso di interesse è stato quasi sempre inferiore a quello di crescita.

Che è un modo elegante per dire che sì: il debito pubblico è arrivato a un livello da dopoguerra, ma la crescita non è mancata. Questa storia ci comunica anche una congettura sul futuro “Se noi assumiamo che il futuro sia simile al passato – chiaramente un grande se – il roll over del debito appare fattibile”. Il rapporto debito/pil può aumentare nel tempo, ma alla fine diminuirà. “In altre parole un debito più elevato potrebbe non implicare un costo fiscale più elevato”.

Compiuto questo primo miracolo – sempre con le ipotesi di tassi inferiori o al limite pari a quelli di crescita – rimane da compiere il secondo. Ossia valutare se in ogni caso il roll over dei debiti possa influire sul benessere della popolazione (cd welfare effect) specie quando implica trasferimenti intergenerazionali.

Per compiere questa analisi l’autore sviluppa un modello alquanto complesso che sostanzialmente arriva alla conclusione che anche gli effetti sul benessere sono gestibili. E qui che arrivano le conclusioni: “Il paper raggiunge conclusioni forti e, a mio avviso, sorprendenti. Dicendola (troppo) semplicemente, il messaggio inviato dai tassi bassi non è solo che il debito può non avere costi fiscali sostanziali, ma anche che potrebbe avere costi di benessere limitati”. In un tempo affamato di debito questa conclusione non appare poi cosi tanto sorprendente.

Miti del nostro tempo: Lo stimolo fiscale (e monetario)

Ricondurre a un problema reale il gran dibattere sul deficit, italiano e non solo, che in questi mesi sofferti agita le opinioni pubbliche di mezzo mondo, significa innanzitutto spostare l’attenzione sulla questione fondamentale che tutto questo dibattere lascia costantemente sottotraccia. Ossia la circostanza che il deficit, e quindi una politica fiscale espansiva, sia davvero utile alla crescita di un’economia. Ma è davvero così? Se chiedete a un qualunque governante, la risposta sarà senza dubbio positiva. Per un politico manovrare la politica fiscale, meglio se in deficit, è il modo più semplice per conquistare consenso. In tal senso il grande successo delle politiche keynesiane iniziate dal secondo dopoguerra si spiega con la promessa implicita che contenevano, sapientemente fraintesa da coloro che poi sono stati chiamati a tramutarle in azioni di governo. Ossia che il governo potesse e dovesse agire per garantire la piena occupazione. Se il privato non “tira” abbastanza, è necessario che il pubblico ci metta di suo per colmare quello che oggi viene chiamato output gap, ossia la differenza fra il pil reale e quello potenziale. Lo stimolo fiscale, quindi, non è soltanto utile, ma persino necessario.

L’idea che sta dietro questa visione del mondo è che senza il governo, evidentemente dotato di super poteri, perché oltre a sapere ciò che è necessario fare è anche capace di farlo, gestendo enormi complessità con una semplice decisione, l’economia prima o poi s’incaglia. Inutile sottolineare quanto questa visione del mondo sia debitrice della vanità degli economisti, mischiata alla furbizia del politici. Rimane il fatto che il mito dello stimolo fiscale, derivazione diretta di quello dell’onnipotenza del governo, oggi agita le cronache esattamente come ai tempi di Keynes, con la differenza che a furia di stimoli fiscali il debito dei governi è arrivato a livelli mai visti dall’ultima guerra.

Questionare i miti dovrebbe essere obbligo di qualunque osservatore guidato dal principio di realtà, però. Quindi va letto con doverosa attenzione un articolo pubblicato dal Wall Street Journal alcuni giorni fa da Edmund Phelps, che in quanto premio Nobel dovrebbe almeno meritare il rispetto di tutti quelli che agitano altri economisti da Nobel per sostenere le (proprie) teorie. L’articolo già dal titolo dice tutto quello che c’è da sapere: “La fantasia dello stimolo fiscale”, con l’avvertenza che “emerge che le politiche keynesiane sono correlate con una crescita più lenta non maggiore”. La qualcosa ci riporta a celebri dibattiti degli anni ’30, a conferma della ricorsività della storia. L’unica differenza rispetto ad allora è che oggi “fra economisti e politici è ampiamente condiviso il pensiero che lo stimolo fiscale” abbia favorito il recupero dell’occupazione, tornata a livelli giudicati normali nel 2017 dopo il picco ribassista registrato nel 2010. Ma, si chiede l’autore, “ci sono prove che lo stimolo sia alla base della ripresa americana? E ci sono prove che l’assenza di stimoli – la stretta su la spesa pubblica conosciuta come “austerità fiscale” sia responsabile del mancato pieno recupero in Portogallo, Italia, Francia e Spagna”. Domanda che dovrebbe appassionarci, atteso che stiamo litigando con mezzo mondo e anche fra di noi in nome di una manovra economica che punta su un robusto stimolo fiscale con ampio deficit addirittura per restituire “la felicità agli italiani”.

Nell’attesa che si compia la beata speranza, dovremmo porci anche noi la stessa domanda che si fa il nostro economista. La narrazione dello stimolo fiscale, infatti, presuppone che i paesi che abbiano adottato un ampio stimolo fiscale “misurato con l’aumento del debito pubblico in rapporto al pil negli anni 2011-17” abbiano avuto un ricovero relativamente veloce. Senonché “le evidenze non supportano la stimulus story”, scrive. Succede che le narrazioni non coincidano con la realtà, purtroppo. “I grandi deficit non accelerano le riprese”, aggiunge. Anzi, “la relazione è negativa, suggerendo che la prodigalità fiscale conduce a una contrazione e che la responsabilità fiscale sarebbe preferibile”. Anche qui, la nostra storia dovrebbe essere la dimostrazione vivente di questa correlazione negativa, visto che abbiamo un ampio debito pubblico e una crescita molto lenta. Ma se allarghiamo lo sguardo, il risultano non cambia granché. Phelps ricorda che all’indomani della seconda guerra la smobilitazione dei soldati impegnati nel conflitto aumentò la forza lavoro di quasi sette milioni di persone negli Stati Uniti. Molti economisti temevano, ieri come oggi, l’aumento della disoccupazione e molti di loro, keynesianamente, suggerirono di fare deficit per “assorbire” questa forza lavoro. Tuttavia il governo prese la strada opposta. Truman scelse di fare surplus fiscale e tuttavia la disoccupazione scese e la partecipazione al lavoro salì. Pure negli anni in cui la teoria keynesiana era grande protagonista del dibattito pubblico, molti economisti, “come Franco Modigliani nel 1961”, mostrarono che il deficit fiscale ha un impatto negativo sia sull’offerta di lavoro che su quella di risparmio, e altri ancora, come James Tobin e Robert Mundell, compreso ovviamente l’autore dell’articolo, trovarono preoccupanti controindicazioni nell’uso del deficit fiscale.

Del tutto lecito, di conseguenza, porsi anche un’altra domanda. “Se lo stimolo fiscale è inefficace per combattere una recessione, che dire dello stimolo monetario?”. Anche qui basta farsi una semplice domanda: i paesi che hanno fatto uso di un largo stimolo monetario, sostanzialmente facendo acquisire asset alla banca centrale – i vari QE per intenderci – hanno avuto una ripresa più veloce? “Questa è una domanda difficile – dice Phelps – ma le esplorazioni preliminari non danno grande supporto a questa tesi”. Ma se l’armamentario di origine keynesiana, basato sullo stimolo fiscale o monetario è stato più o meno inefficiente, “cosa ha guidato la relativamente veloce ripresa Usa e del Nord Europa dopo il 2008?”. Una prima risposta è la fiducia. “Forse l’Italia ha parzialmente fallito la ripresa anche perché la sua prodigalità fiscale ha danneggiato la fiducia. Ma la fiducia da sola potrebbe non essere sufficiente”. Un’altra risposta è il dinamismo, ossia “la capacità e il desiderio di innovare”. Un paese dove campeggiano fiducia e dinamismo è sicuramente meglio attrezzato per reagire a una recessione, “a prescindere dagli stimoli”. “C’è una forte relazione fra la velocità della ripresa e il tassi di crescita di lungo termine del fattori totali della produzione”, che potremmo intendere come un indicatore del dinamismo di un’economia. “Alcuni paesi hanno istituzioni sociali e capitale umano e culturale che li attrezzano meglio di fronte a una recessione. “Molto del merito per la ripresa relativamente veloce degli Usa – conclude Phelps – dipende dalla cultura endemica di innovazione e impresa di questo paese”. Si tratta di qualità che hanno il problema di essere difficilmente quantificabili e manovrabili. Nulla che si possa comprare con deficit. Anche perché semmai servono a non farne.

Miti del nostro tempo: La curva di Phillips fuorimoda

Comprendere la mitologia del tasso naturale di interesse, lo abbiamo visto, serve a capire meglio il lavoro delle banche centrali che usano la manovra dei tassi per raggiungere un target di inflazione, nell’ipotesi che nel lungo periodo il tasso reale finirà col seguire quello naturale. Ipotesi alquanto ardita, che ne presuppone un’altra, ossia che nel lungo periodo la moneta sia neutrale rispetto all’andamento dell’economia reale. L’inflazione “è la bussola”, per citare un recente intervento di Claudio Borio, capo del dipartimento economico e monetario della Bis, “che dovrebbe dirci dove si trova il tasso naturale di interesse”. Senonché il tasso di inflazione riferisce a un’altra mitologia, collegata stavolta a quella dell’occupazione e quindi dell’output, che dura da diversi decenni e che ancora informa la modellistica delle banche centrali (e non solo), quella della curva di Phillips. Si tratta come molti sanno di uno strumento statistico che incorpora la teoria secondo la quale esiste una correlazione fra il livello dell’occupazione e quello dell’inflazione. Situazioni di piena occupazione, determinando tensioni sul livello dei salari e quindi sulla domanda finale, si associano solitamente a livelli più elevati di inflazione, e viceversa. Questo ricamino logico ha abbellito il nostro dibattere pubblico per un cinquantennio abbondante, sin dai tempi in cui i governi erano ben lieti di pagare con l’inflazione la loro promessa della piena occupazione, uno dei cardini del patto sociale siglato con le popolazioni nel secondo dopoguerra. I modellini econometrici costruiti sulla base dell’ipotesi della curva di Phillips arrivano a dire che grado di inflazione puoi aspettarti con un tot di disoccupazione e quindi calcolare anche il prezzo della piena occupazione in termini di inflazione. Un vero bengodi per gli economisti e i governi.

Come tutte le mitologie, però, anche quella della curva di Phillips è entrata lentamente in crisi, una volta che qualcuno ha iniziato ad osservare che forse sull’inflazione sappiamo meno di quello che siamo abituati a credere. Nel suo speech, Borio solleva un paio di questioni che non possono essere ignorate e che si sostanziano nell’ipotesi che “stiamo sottostimando l’influenza che i fattori reali hanno sull’inflazione, anche su orizzonti lunghi”. Tale atteggiamento mentale è il frutto di un’altra mitologia che ha informato le nostre credenze economiche, frutto di un’altra moda culturale seguita a quella della curva di Phillips: il monetarismo di Milton Friedman. La famosa affermazione di quest’ultimo, secondo la quale l’inflazione è sempre un fenomeno monetario, sottolinea Borio, “dovrebbe essere più sfumata”.

Perché? “Il comportamento dell’inflazione è sta diventando sempre più difficile da capire – dice Borio – Se si è completamente onesti, è difficile evitare la domanda: quanto davvero sappiamo del processo inflazionistico?”. Perché è evidente che mentre tutti sanno cosa sia l’inflazione – la crescita dei prezzi – oggi assai meno sono sicuri di sapere cosa la determini. “Dopotutto – aggiunge Borio – dall’inizio della crisi finanziaria i policy maker sono stati ripetutamente sorpresi. Nella fase di recessione, l’inflazione è stata maggiore del previsto, considerando la profondità del crollo. Durante la successiva ripresa, in generale, è stata inferiore al previsto. E nonostante gli enormi sforzi per farla risalire, è rimasta ostinatamente bassa”. I dispetti dell’inflazione, insomma, hanno provocato la crisi di gran parte dei modelli interpretativi usati dagli osservatori per comprendere la realtà. La curva di Phillips si è appiattita, ha detto qualche economista, forse l’inflazione non dipende solo dalla moneta. Conclusione: boh.

Una buona spiegazione forse la troviamo se guardiamo la storia. Borio ricorda che la comprensione dell’inflazione è stato sempre uno dei compiti più difficile della professione degli economisti e ricorda il lavoro di Charles Goodhart che di recente ha isolato le tre “mode” che dagli anni ’50 ad oggi hanno convinto di volta in volta tutti di aver finalmente capito l’inflazione. Fra gli anni ’50 e i ’70 il focus era sul mercato del lavoro e il relativi accordi contrattuali, con pochi riferimenti alla domanda aggregata. Dalla fine degli anni ’70 ai primi anni ’90 divennero di moda la moneta e gli aggregati monetari. Dall’inizio dei ’90 sono diventati celebri il NAIRU (non-accelerating inflation rate of unemployment) e il ruolo delle aspettative, che si hanno condotto alla “prominenza nelle previsioni della curva di Phillips nei quadri analiti predominanti di oggi”. Ma “potrebbe essere che sappiamo meno di quello che pensiamo? Possiamo aver sovrastimato la nostra capacità di controllare l’inflazione, o almeno di cosa servirebbe per farlo?”. Detto in altre parole, per cominciare a capire bisogna partire da un sacrosanto bagno di umiltà. E da osservazioni non viziate dalla mitologia.

La prima di queste osservazioni che Borio propone è che il collegamento fra le risorse inutilizzate domestiche e l’inflazione “si è dimostrato piuttosto debole almeno per un paio di decenni”. O meglio “se uno si sforza abbastanza si può anche trovare, ma non è quel tipo di relazione che si può definire robusta”. Si può piegare la realtà alla mitologia, ma poi si finisce con non capirci niente, questo è il punto. Infatti le osservazioni statistiche mostrano che “la risposta all’inflazione come misura delle sottoutilizzazioni nel mercato del lavoro tende a declinare nel tempo fino a diventare statisticamente indistinguibile da zero”. Eccola qui la curva che si appiattisce. Come si può osservare, l’appiattimento della curva inizia dagli anni ’90. “Sorprendentemente, una risposta debole dei salari alle condizioni economiche è risultata in grande evidenza recentemente in molte economie avanzate. I mercati dei lavoro sono risultati molto tesi secondo gli indicatori tradizionali, ma la crescita dei salari è rimasta anemica. Come possiamo spiegare questi andamenti?”. Di recente ci ha provato anche il Fmi, notando come alla crescita degli indici di occupazione abbia corrisposto un aumento delle forme contrattuali atipiche. E questa può essere una pista interessante da seguire. Ma anche il seguito del discorso di Borio lo è.

La spiegazione più popolare, ricorda, è che la grande credibilità anti inflazione guadagnata dalle banche centrali, di recente la BoE ha festeggiato i vent’anni della sua indipendenza, ha contribuito ad “ancorare” le aspettative dell’inflazione al ribasso, staccandole dalla relazione salari/prezzi. Ma forse anche altre ipotesi andrebbero considerate. “È ragionevole – si chiede Borio – credere che il processo di inflazione sia rimasto immune all’entrata nell’economia globale dell’ex blocco sovietico e della Cina e all’apertura delle altre economie di mercato emergenti?” Stiamo parlando di circa 1,6 miliardi di persone che si sono aggiunte alla forza lavoro globale col risultato che il peso specifico della forza lavoro nelle economie avanzate si è ridotto notevolmente, addirittura a metà di quello che era prima nel 2015. Ciò significa che, su scala globale, i “nostri” mercati del lavoro pesano di meno sulle dinamiche globali. “Allo stesso modo, possiamo essere rimasti immuni agli sviluppi tecnologici che hanno consentito la delocalizzazione della produzioni di beni e servizi in tutto il mondo?”. Ed eccoli due possibili candidati che hanno fatto finire fuori moda la curva di Phillips: la globalizzazione dei mercati del lavoro e la tecnologia. “Sappiano che i lavoratori non devono più soltanto competere con chi è più vicino a loro, ma anche con i lavoratori all’estero”. Detto altrimenti, l’influenza degli effetti della globalizzazione potrebbero essere di tipo simmetrico e asimmetrico insieme sull’inflazione. Nel primo caso, “ipotizzando una curva di Phillips globale, ci si potrebbe aspettare che eventuali risorse inutilizzate a livello domestico siano una misura insufficiente delle pressioni inflazionistiche o disinflazionistiche: conterebbero pure le risorse inutilizzate a livello globale”. Nel secondo caso “si potrebbe ipotizzare che l’ingresso nel mercato di produttori e lavoratori a basso costo generi una pressione persistente al ribasso sull’inflazione, specialmente nelle economie avanzate almeno finché i costi non convergano”.

Fin qui la teoria. Ma che dice la prassi? “Molti studi hanno mostrato che la componente globale dell’inflazione è cresciuta costantemente nel tempo”. Le ragioni possono essere diverse “incluse la diffusione dell’inflation targeting, un ovvio candidato”. Questo grafico mostra come sia cresciuta l ‘influenza dei fenomeni globali sull’andamento del costo unitario del lavoro dagli anni ’80 ad oggi. Altri studi, fondati sull’analisi della catene globali di valore mostrano un meccanismo simile all’opera. Ma non è l’unico. Sono stati svolti diversi studi e i risultati mostrano che il grande shock della globalizzazione, iniziato all’incirca nei primi anni del ’90 ha contribuito in grande misura a far finire fuori moda la vecchia curva di Phillips. Altre dinamiche sono all’opera e molte sono quelle che conosciamo poco, a cominciare dall’influenza che il progresso tecnologico avrà sull’economia. Si pensi alle polemiche e alle paure che solleva il tema dello sviluppo dei robot. Una cosa però dovremmo darla per intesa: i fatti dell’economia reale, un’economia che si sviluppa su scala globale ed è caratterizzata da una forte componente tecnologica, pesano eccome sugli andamenti dell’inflazione. In fondo il bravo Phillips scriveva negli anni ’50. E’ tempo di farlo riposare in pace.

(2/fine)