Etichettato: globalizzazione emergente

La Grande Marcia cinese verso le istituzioni internazionali

Abbiamo già osservato come la Cina stia progredendo a grandi passi nel coinvolgimento per la governance di Internet. E abbiamo notato come questa partecipazione si sia giovata della crescente importanza che Pechino si è guadagnata all’interno dell’Onu, e in particolare nell’ITU, l’agenzia che si occupa di fissare alcuni standard tecnologici internazionali che il segretario, cittadino cinese, ha sempre più trasformato in un’agenzia tecnologica dove ormai si discute apertamente del futuro di internet.

Adesso vale la pena riportare brevemente una interessante ricognizione proposta da Ispi, che prende spunto da una ricerca del Council on Foreign Relations CFR), dove si osserva il ruolo di crescente importanza che la Cina ormai interpreta all’interno delle istituzioni multilaterali, Onu e non solo, che nei decenni trascorsi dal dopoguerra sono stati lo strumento principale della globalizzazione atlantica e adesso si trovano a un bivio molto interessante da osservare, essendo divenute di fatto crocevia fra la globalizzazione in carica e quella che abbiamo chiamato emergente, che trova in Cina, Russia, Turchia e probabilmente Iran, i vertici di una geometria di interessi che sta prendendo forma nello spazio della relazioni internazionali.

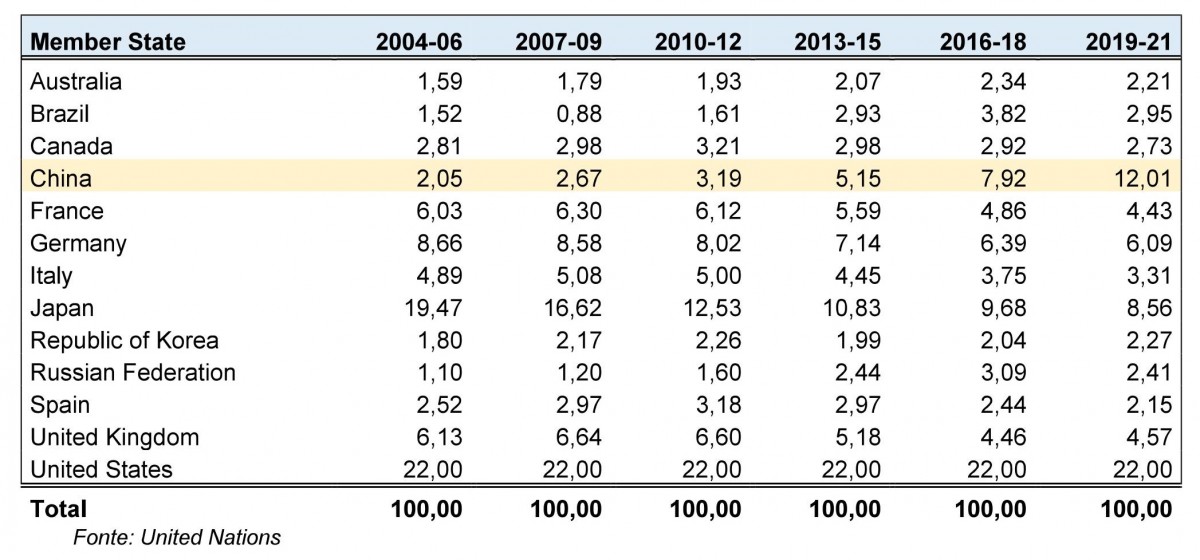

Limitiamoci per adesso al caso cinese osservando una curiosa attitudine di Pechino: mentre ribadisce con decisione il suo potere centralizzato, la Cina ripete a ogni pie’ sospinto che vuole promuovere un’internazionalizzazione basata sul multilateralismo. Quindi rafforzando il peso degli organismi internazionali, “corretti” però sempre più dalla presenza cinese. Per riuscirci Pechino mette innanzitutto mano al portafoglio, suo noto strumento di influenza, anche sulla scorta del meccanismo di calcolo dei contributi, che prende a riferimento il reddito nazionale, cresciuto negli ultimi anni in Cina assai più che altrove. La tabella sotto misura i contributi dei diversi stati al bilancio Onu.

Notate come il contributo statunitense sia rimasto costante negli ultimi tre lustri, a differenza di quello cinese, che si è moltiplicato per sei. Una misura che consente anche di valutare il peso politico conquistato dai cinesi all’interno dell’Onu, plasticamente rappresentato dalle quattro agenzie, ITU incluso, che i cinesi dirigono all’interno delle Nazioni Unite e delle altre dove hanno posizioni di rilievo.

Il fatto in sé è degno di nota e si capisce perché chi teme l’influenza crescente di Pechino nelle questioni globali lo abbia segnalato subito all’attenzione pubblica. Anche perché si è notato che i cinesi tendono a giocare in squadra con i russi, che spesso prendono il posto dei cinesi nei ruoli di vertice delle agenzie alla scadenza degli incarichi. Ad esempio, a febbraio di quest’anno il russo Kirill Gevorgian ha sostituito la cinese Hangin Xue al vertice dell’Internationa Court of Justice (ICJ). E della possibilità che un russo prenda il posto dell’attuale segretario dell’Itu si è parlato anche di recente.

E’ proprio questa capacità di far squadra dei cinesi che preoccupa gli osservatori. Mentre l’Occidente litiga e si lacera, mostrando una certa disattenzione verso gli organismi che hanno contribuito a decretare il suo successo nella governance globale nell’ultimo mezzo secolo, i cinesi si danno un gran daffare per tessere relazioni con i paesi più fragili – si pensi alla Belt and road initiative – che comunque in questi organismi sono rappresentati. L’Africa, per esempio: 46 stati africani su 54 partecipano ormai alla BRI cinese, e questo non è un dato da sottovalutare. Specie se si ricorda che la Cina, oltre a partecipare agli organismi “occidentali” se n’è costruiti altri dove di fatto è il soggetto aggregatore.

Non serve coltivare pregiudizi contro i cinesi per osservare con la dovuta attenzione le mosse di Pechino sul versante internazionale. Come abbiamo più volte osservato, c’è in gioco la globalizzazione nata con le rivoluzioni borghesi del XIX secolo, che hanno innovato il meccanismo di internazionalizzazione aggiungendo un ingrediente fino ad allora sconosciuto: un ordine politico liberaldemocratico che trova nel matrimonio fra politica ed economia, inteso come coniugazione di diritti civili, politici ed economici per le masse, la sua caratteristica peculiare insieme alla moneta (il dollaro), la lingua, (l’inglese) e le rotte commerciali (le linee marittime del commercio internazionale).

Ciò che il futuro ci dirà è se tale ordine continuerà a informare il processo di globalizzazione, o se prevarrà un diverso modo di concepire i diritti, ossia come subordinati – e quindi derivati – a quello della sicurezza. Quella del governo, probabilmente. E questo è il problema.

La globalizzazione emergente. L’incognita dell’economia delle piattaforme

Non si comprende l’attivismo tecnologico cinese se si trascura di osservare quest’altro tassello del mosaico che abbiamo provato a comporre per illustrare come l’evoluzione delle reti abbia finito col diventare un tema di notevole rilevanza geopolitica. E non solo – o non soltanto – perché le reti e l’informatica sono divenute oggetti del ragionamento geopolitico (questo era ovvio da tempo), ma perché la loro capacità di penetrazione e diffusione ha generato entità che ormai concorrono con quelle territoriali all’esercizio dell’egemonia. La realtà virtuale, per dirla diversamente, ha generato la possibilità di un concorrenza fra territorio e cloud che implica la possibilità di un passaggio di poteri. L’egemonia di uno stato può essere facilmente insidiata da un gigante di internet.

E così arriviamo al punto, osservando quella che con un termine recente è stata chiamata l’economia delle piattaforme, termine non a caso molto diffuso nel dibattito cinese che un’analisi pubblicata da Deloitte ha contribuito a far divenire familiare in Occidente. Ciò per dire che da noi le questioni poste da queste grandi entità informatiche, divenute (loro malgrado?) centro di straordinario potere, sono solo da poco tempo all’attenzione pubblica, proprio mentre la Cina ha iniziato con passo deciso e sanzioni esemplari – i quasi tre miliardi di dollari di multe inflitti ad Alibaba – a regolamentarle. La Cina forse ha compreso prima di noi il rischio dello shift of power dal territorio alla cloud e adesso sta lavorando per porvi rimedio, innanzitutto creando una complessa rete normativa e poi incorporando la cloud nell’ampio dominio delle responsabilità dello stato, innanzitutto sponsorizzando le grandi compagnie hi tech.

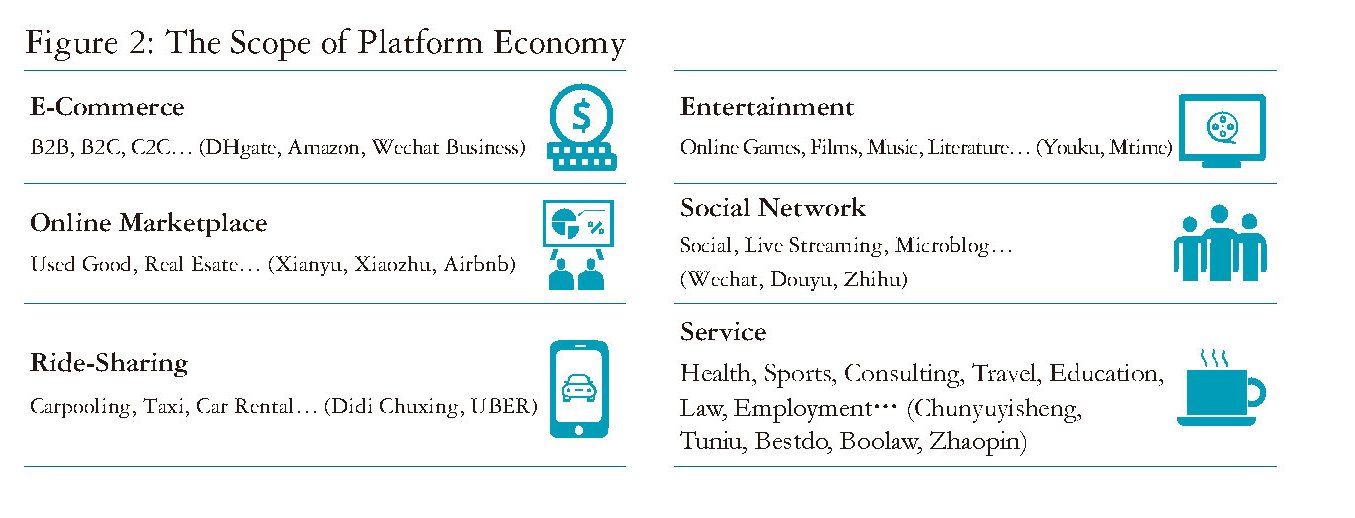

Prima di andare oltre, prendiamo a prestito da Deloitte e proviamo a illustrare brevemente cosa si intenda per economia delle piattaforme. In questa economia, “le piattaforme, i consumatori e i fornitori di servizi formano una rete collaborativa. La piattaforma è il fondamento dell’intero ecosistema, fornendo uno spazio per lo scambio di informazioni, il commercio, la logistica e delle altre strutture per consumatori e fornitori di servizi”.

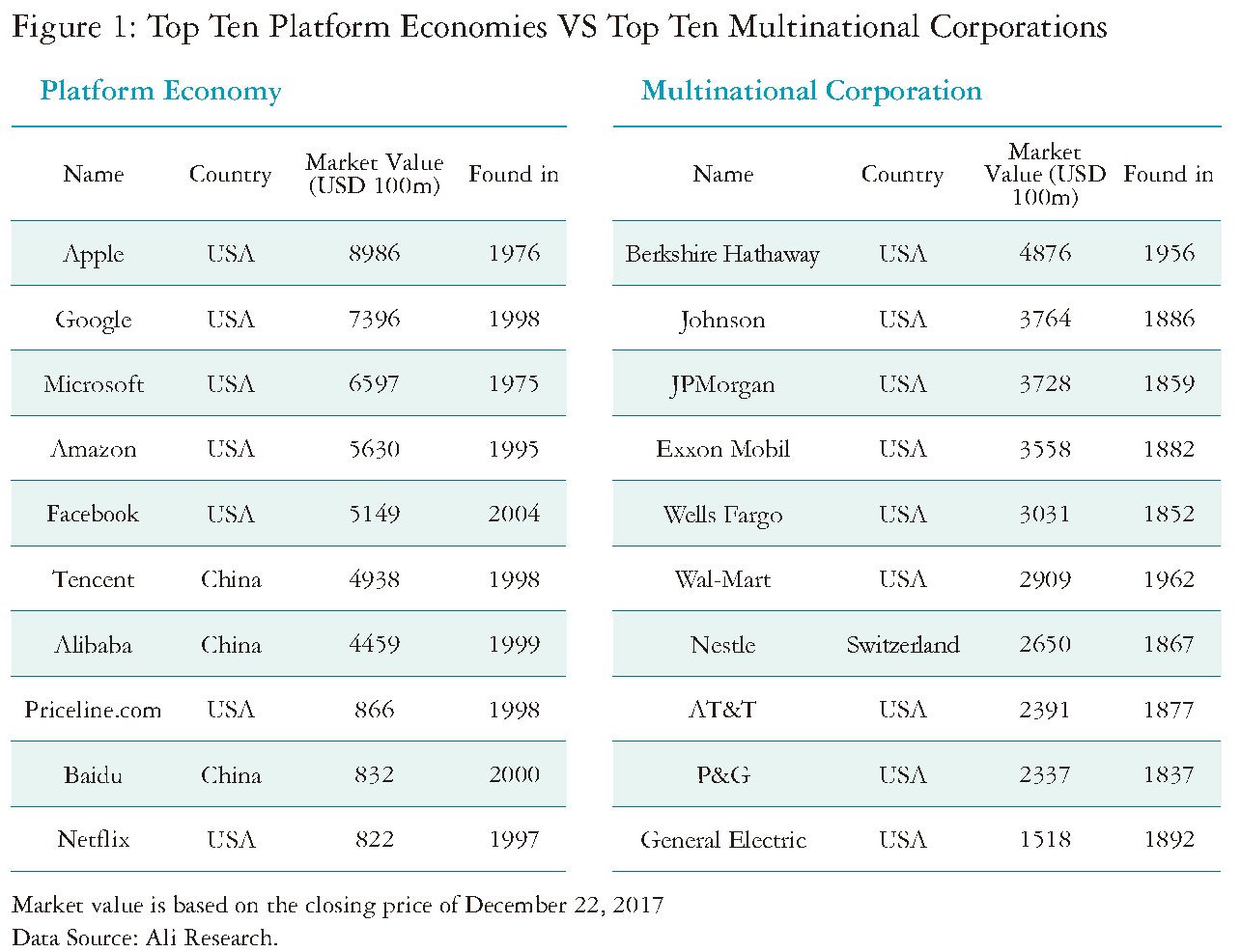

All’interno della piattaforma, perciò, vengono veicolate una pluralità di operazioni economiche, che includono anche i servizi di pagamento. In sostanza le piattaforme sono entità nativamente multinazionali che ormai hanno praticamente surclassato le vecchie multinazionali, non solo dal punto di vista economico, ma da quello strategico.

In Cina questo sorpasso è ancora più visibile – già nel 2016 l’industria dell’e-commerce cinese superava i 20 trilioni di yuan coinvolgendo 710 milioni di internet user – e un anno dopo i giganti informatici cinesi primeggiavano nella classifica internazionale.

Ancora più interessante è osservare come lo sviluppo tecnologico renderà queste entità non solo sempre più ricche, ma sempre più pervasive nella nostra quotidianità. Praticamente onnipresenti.

Questo porsi al centro delle nostre vite, si può apprezzare meglio confrontando il vecchio modello industriale “analogico” con quello digitale che ormai si sta imponendo sempre più.

Questo spiega perché i cinesi, prima degli altri, abbiano deciso di prendere di petto il problema: un regime centralizzato non può permettere che entità siffatte prosperino all’interno della società senza uno stringente controllo dello stato. E questo sarebbe il meno. Qualunque regime sogna di essere lui al centro del modello socio-economico: non può certo permettere che vi insedi una piattaforma.

Per dirla diversamente, se si imposta il modello della piattaforma come base della convivenza sociale, e si sostituisce alla piattaforma il governo, magari dissimulando graziosamente con un nome diverso, ecco ottenuto il sacro graal del XXI secolo: la convergenza fra territorio e cloud. La premessa per un cambio globale di governance.

L’attivismo cinese, quindi, è del tutto comprensibile. Così come il grande sforzo profuso a livello internazionale per spostare nelle sedi multilaterali le questioni degli standard tecnici dell’internet del futuro. “Il governo cinese – scrive Deloitte – ha incorporato le idee di sostenere lo sviluppo di una nuova scienza e della tecnologia, di nuove industrie e una nuova economia ovunque. Attualmente, la Cina si è impegnata a sviluppare una giusta e standardizzata politica di regolamentazione dell’economia digitale in modo che sviluppo e regolamentazione possono promuoversi a vicenda

l’un l’altro”.

La palla perciò, a questo punto, passa all’Occidente. Si tratta di capire se e come le economie avanzate vorranno regolarsi nei confronti dei giganti della rete e quindi dell’economia delle piattaforme. Di recente si è osservata una certa convergenza sulle questioni fiscali. Ma il grosso della partita si gioca su altri tavoli, come abbiamo visto. La tecnologia non è mai neutra. E spesso questioni squisitamente tecniche, come ad esempio il futuro dei protocolli internet, nascondono scelte politiche di fondo. Il tentativo cinese stesso di spostare sui tavoli Onu la governance di Internet, con ciò superando il modello multi-stakeholder che finora ha retto la rete – espressione più o meno trasparente dell’egemonia statunitense – è un segnale dei tempi. Le nazioni vogliono controllare ciò che è nativamente internazionale per evitare che in futuro le nazioni globali nate e cresciute nella cloud sottraggano loro spazio politico.

In questa partita molto dipenderà da ciò che faranno gli Stati Uniti, con l’Europa ancora a discorrere insieme della sua autonomia strategica e insieme della sua rinnovata alleanza con l’America di Biden guarita (forse) dall’unilateralismo di Trump. Il dilemma è chiaro: favorendo l’istanza multilaterale, l’America cederà supremazia internazionale guadagnando sovranità territoriale nei confronti delle proprie piattaforme. Usa e Cina possono trovarsi d’accordo sull’intenzione di frenare le nazioni globali nate nella cloud, essendo entrambe nazioni territoriali, ma gli Usa dovrebbero ricordare che ogni cedimento verso l’ideale cinese di internet, per una semplice questione di pesi specifici, ha impatto sugli standard internazionali della rete che sarà. Al contrario, favorendo il modello multi-stakeholder l’America, e con lei l’Occidente, rischiano di essere “divorati” dalla piattaforme proprio mentre in Cina queste ultime vengono “assimilate” dallo stato.

Ci troviamo di fronte, insomma, di nuovo al dilemma che pose Thomas Mann fra Europa tedesca o Germania Europea, con la Cina al posto della Germania e il mondo al posto dell’Europa. Il passaggio dall’analogico al digitale ci ha trasportati dal futuro al passato. Abbiamo fatto tanta strada. E ora siamo di nuovo davanti a un bivio pericoloso.

(6/fine)

Puntata precedente. L’assedio agli standard hi tech

La seconda globalizzazione europea

E’ sicuramente esagerato definire di portata storica il recente discorso del presidente del Consiglio Europeo Charles Michel titolato con una certa enfasi “L’autonomia strategica europea è l’obiettivo della nostra generazione”. Ma non è esagerato sottolinearne il significato, o quantomeno l’ambizione, che rima con quella più volte manifestata da altre autorità Ue, a cominciare dalla presidente della Commissione Ursula von der Leyen: trasformare l’Ue in una variabile geopolitica significativa nel grande gioco globale.

Vaste programme, si potrebbe dire ricordando le parole di un vecchio politico francese. Ma, né più né meno, è quello che agita i pensieri dei politici di Bruxelles, per tacere di quelli di Francoforte, che politici non sono, almeno teoricamente. E tuttavia la Bce ha ben chiaro che un ruolo dovrà giocarlo in questa partita, e pure rilevante. Non si tratta solo di fornire politiche monetarie accomodanti – che semmai sono una necessità, questa sì storica – ma di promuovere la diffusione internazionale dell’euro, che è una delle gambe sulle quali viaggia il sogno sempre più manifesto dell’Ue che potremmo riepilogare in un semplice programma: l’arrivo della seconda globalizzazione europea.

La prima – ci perdoneranno gli storici professionisti – la possiamo collocare simbolicamente fra il 1492 e il 1914, ossia dall’apertura delle rotte atlantiche culminata con la scoperta delle Americhe, fino allo scoppio delle prima guerra mondiale che distrusse l’egemonia britannica inaugurando il secolo Americano, e quindi la globalizzazione che tuttora informa il nostro tempo, basata, come abbiamo detto più volte, sul dollaro, la lingua inglese, il presidio delle rotte commerciali e l’ordine politico liberal-democratico.

I cambiamenti intervenuti nell’ultimo ventennio, a cominciare dall’emersione prepotente della Cina, hanno delineato la fisionomia di quella che abbiamo chiamato la globalizzazione emergente, che si sta articolando lungo un triangolo di relazioni che vede ai vertici Cina, Russia e Turchia, con l’Iran per adesso in panchina.

In mezzo – letteralmente – a questi processi, inevitabilmente fonte di tensioni, ci sta la costruzione europea che adesso sta lentamente facendo emergere la sua vocazione internazionale, sicuramente memore del passato, ma soprattutto gravida di ambizioni per il futuro. Ed è a questo punto della storia che entra in scena il discorso di Michel, summa delle infinite discussioni brussellesi. Vale la pena, perciò, provare a sommarizzarlo per punti.

Il primo punto è il percorso per tappe, seguito dalla costruzione europea, articolato lungo la creazione del mercato europeo, di Schengen, dell’euro, passando per l’allargamento dello spazio europeo e il trattato di Lisbona. “Ciascuna di queste tappe – sottolinea Michel – ha rafforzato l’Ue e la sua autonomia” delineando un “grande mercato e uno spazio di libertà divenuti potenza commerciale”. E si badi all’aggettivo che declina l’ambito della potenza Ue. Che comunque è sufficiente a generare “l’effetto Bruxelles”, ossia la capacità di diffondere l’influenza dell’Ue in un mondo sempre più spiccatamente bipolare.

Il secondo punto è l’elenco di tali influenze, che spaziano dalle politiche per il clima a quelle per i diritti umani, che Michel dice di voler tenere in notevole considerazione, specie considerando che molti paesi le tengono in secondo piano, alcuni di quali nostri vicini e partner commerciali.

Il terzo punto è la capacità di penetrazione spaziale dell’influenza europea, motivata non solo dal cambio di scenario seguito alla fine della guerra fredda, ma soprattutto dal fatto che “un arco di instabilità si è sviluppato attorno a noi”. E basta ricordare tensioni recenti nel Medio Oriente e nel Caspio, per tacere di Bielorussia e Ucraina, per farsene un’idea. L’Ue si trova in mezzo a queste tensioni e deve gestire quelle che verranno: a Ovest – con la Brexit – a Sud, con la lenta emersione dell’Africa, a est con la grande massa asiatica.

Ma soprattutto c’è il grande dilemma oltre l’Atlantico. “Al di là dei valori e della storia che ci lega insieme, constatiamo scelte geopolitiche contrarie agli interessi europei”, dice Michel. “Siamo e vogliamo rimanere un alleato forte e leale per gli Stati Uniti. Speriamo sia reciproco”, il che somiglia a una dichiarazione di amore lungo, ma finito. Mentre dall’altra parte c’è la Cina, “attore essenziale” di molti processi internazionali – dal cambiamento climatico al Covid – e gigante economico col quale “stiamo riequilibrando le relazioni”. Non sarà amore, ma fascinazione magari sì.

Il quarto punto rasenta l’autocoscienza. “Non è la presunta debolezza dell’Europa che l’ha posta di fronte a questioni complesse, ma l’essere una potenza strategica, una delle prime al mondo”. Che rima con quest’altra: “Quando l’Europa sembrava troppo debole o addirittura troppo morbida, non era necessariamente perché gli altri erano più forti. Spesso è perché abbiamo sottovalutato le nostre capacità di influenza”. Che suona quasi come una chiamata alle armi. Quantomeno spirituali.

E questo ci porta al quinto e ultimo punto: gli strumenti. “Siamo in grado di mobilitarci di fronte alle nostre sfide interne. Ora abbiamo il dovere di trasporre questa capacità sul piano esterno”. Ma per farlo serve ben altro oltre alle buone intenzioni. Servono mezzi e uomini e soprattutto la capacità di usarli. La potenza commerciale, e quindi finanziaria dell’Europa è solo una di queste armi. Poi ci sono le armi, quelle vere. “Approfondire la difesa comune è una necessità ed è più buon senso che un’ossessione ideologica. Questo progetto deve essere dispiegato all’interno della NATO. Questo è il significato del partenariato strategico tra l’UE e la NATO. La cooperazione strutturata permanente e il Fondo europeo per la difesa, che abbiamo appena dotato di 7 miliardi di euro, sono pienamente in linea con questa ambizione”.

E’ esattamente sul piano degli strumenti, economici e soprattutto militari, che si andrà a misurare l’effettività della seconda globalizzazione europea. Esattamente come è stato nella prima.

Ripartire è un po’ morire: il Reboot ai tempi della pandemia

Bentrovati. Finita l’estate, ci troviamo con lo sconforto di dover vivere un autunno col fiato sospeso dentro una mascherina, dopo aver passato i mesi caldi a scambiarci felicemente sospiri. Ormai dimenticati, peraltro: annichiliti dall’onda montante dei contagi che ci ricorda che l’emergenza non è alle nostre spalle, ma davanti ai nostri occhi. Spettacolo per nulla incoraggiate, specie da quando abbiamo rivisto i nostri figli tornare finalmente nelle scuole.

Il problema è chiaro: dobbiamo convivere malgrado tutte le difficoltà del caso – e l’esempio della scuola basta a ricordarlo – con una malattia virale che aggrava lo stato febbricitante delle nostre società, già ammalate dal conflitto fra istanze potenzialmente infinite – frutto della bulimia dei diritti – e risorse che per natura sono scarse. Il tutto dovendo persino recuperare parecchi punti di prodotto interno, che significano lavoro e ricchezza per società che già lamentavano di non averne abbastanza.

Perciò bisogna (ri)partire, pure se significa un po’ morire – e lo diciamo facendo gli scongiuri – ossia risicare di più per rosicare qualcosina, come insegnano i proverbi. Vale per noi, ma anche per il resto del mondo dove, ognuno a suo modo, fa i conti con il trade off – concetto caro agli economisti – fra le esigenze della macchina economica e quelle della difesa della salute pubblica. D’altronde: si muore anche restando fermi, e questo dovremmo ricordarcelo tutti.

Al netto dei vari ottimismi e pessimismi che come in ogni situazione popolano la scena, possiamo svolgere un sano esercizio di realismo provando ad elencare in maniera disincantata alcuni dei passaggi fondamentali che nei prossimi mesi alimenteranno le nostre cronache, e quindi anche il nostro blog che da oggi riapre i battenti per la sua nuova stagione dedicata ovviamente proprio al Reboot della nostre società.

Cominciamo dal giardino di casa, ovviamente. Non tanto per ovvie ragioni di amor patrio, così tanto di moda di recente, ma per l’antico insegnamento volterriano che suggerisce di tenere in ordine il proprio orto, prima di volgere altrove lo sguardo. E quanto a questo di ragioni di ottimismo, malgrado gli sforzi di contrastare l’italianissima consuetudine al lamento, se ne vedono poche.

Facciamola breve: l’illusione che stiamo covando persino con una certa tignosità, è che i denari europei del Recovery fund saranno il viatico delle nostra meritatissima felicità futura. Detto altrimenti: i nostri problemi derivano dalla mancanza di soldi, manco fossimo un paese emergente, invece della settima o ottava economia del pianeta.

Questo misurare in denaro la nostra capacità di stare al mondo – ossia che basti avere più soldi, magari in cambio di nulla, per raddrizzare il legno storto del nostro stare insieme – è molto triste. Illusione pericolosa, peraltro, perché prosegue e approfondisce la tendenza che ha guidato nel tempo il cumulare dei nostri debiti pubblici a cui non ha corrisposto certo un nostro avvicinarsi al paradiso.

Al contrario. E chi pensa che oggi saremo in grado di spendere decine di miliardi in pochi anni, dopo che ci segnaliamo per la nostra incapacità a spendere i fondi europei, forse dovrebbe iniziare a pensare che non tutto si risolve iniettando denaro, ma iniziando a cambiare noi stessi. Vaste programme, mi rendo conto. Perciò inutile da perseguire. Specie quando il mercato politico offre agitatori a un tanto al chilo che promettono prebende che semplicemente aggravano la nostra percezione fallace della realtà.

Il dibattito su Recovery fund, perciò, lungi dal diventare una riflessione su di noi, diverrà l’ennesimo pretesto per faide e furberie. Speriamo almeno di cavarne migliori infrastrutture, ma chissà. Più probabile che spenderemo (forse) queste risorse e rimarremo ugualmente infelici, visto che ciò che fa naturalmente aumentare la produttività – leggi istruzione, giustizia civile efficace, ambiente fiscale amichevole – nel nostro paese cede facilmente il passo al miraggio dei moltiplicatori keynesiani e della spesa corrente. Roba facile da titolare sui giornali e sui social, a differenza del resto, che richiede persino una certa applicazione costante. Esercizio che ormai abbiamo dimenticato.

Ciò per dire che aldilà di una certa retorica patriottica – anch’essa molto di moda oggidì – che chiede a gran voce più stato ovunque (e quindi più soldi pubblici) – ormai non si contano più i dossier nei quali è impegnata la CdP – non c’è da coltivare molte illusioni sulla possibilità che il nostro paese intraprenda una strada diversa dal passato solo perché è arrivato il Recovery fund.

Ma questo non vuol dire che non cambierà nulla, almeno intorno a noi. La nascita delle obbligazioni comuni europee, che alimentano il Recovery fund, è un passo importante del processo di integrazione europeo dal quale molto dipendiamo. E non tanto in ragione di una logica di “vincolo esterno”, come per anni è stato predicato, ma per una semplice questione di prossimità geografica, storica, politica e, dulcis in fundo, economica.

Da quest’ultima, quindi dall’integrazione economica, è iniziata la strada percorsa dall’Europa per provare a diventare qualcosa di più di un’espressione geografica. E il lancio del Recovery fund dimostra che l’Europa ha tutte le carte in regola per continuare a farlo. L’economia non è mai stato un problema per l’Europa, proprio perché l’Europa si è fatta (si sta facendo) risolvendo problemi economici. Si pensi alle origini: alla CECA, che poi diventerà la CEE, l’Ue e quindi l’Unione monetaria, cui seguirà quella bancaria e del mercato dei capitali. E’ un percorso assolutamente coerente.

Il problema è che camminando all’incontrario come i gamberi – l’Europa come processo che dall’economia porti alla politica, costruendo una nuova storia continentale che sia coerente con la geografia – oggi siamo arrivati a un bivio che l’evoluzione internazionale della globalizzazione rende vieppiù evidente. L’Europa ha dimostrato di saper affrontare le sfide economiche. Sarà in grado di affrontare quelle politiche? Proprio oggi la la presidente dell’Unione Europea Ursula von der Leyen, nel suo primo discorso sullo stato dell’Unione – simpatica imitazione di quello tradizionale negli Usa – ha esortato i paesi europei a costruire una “unione della sanità”, via “potabile” per iniziare a percorrere il sentiero della condivisione fiscale, che passa anche dai “salari minimi che tutti nell’Unione devono avere”, come ha ribadito la presidente. Ma siamo sempre nell’orbita dell’economia interna, mentre è chiaro a tutti che per avere una proiezione politica internazionale – o geopolitica se preferite – serve ben altro. Serve la capacità di disporre della forza e la determinazione ad usarla.

Ne avremo un saggio nei prossimi giorni, quando l’Ue dovrà trovare una posizione comune da tenere nei confronti della Turchia, che per tutta l’estate ha continuato a mostrare i muscoli nel Mediterraneo Orientale, inducendo la Francia – e la Grecia -a far la voce grossa, e la Germania, già in tensione con la Russia (che ha fatto capire di volere partecipare al gioco turco nel Mediterraneo) per il caso Navalny, a mediare.

Decidere cosa fare con la Turchia, ormai chiaramente impegnata nella sua missione di ricordare la mondo il suo passato tramite l’uso spregiudicato del presente, non è cosa da poco. Coinvolge non solo la storia dell’Europa – mamma li turchi, per non parlare di greci e persiani – ma soprattutto la geografia, visto che dalla Turchia passano molte rotte che conducono merci (energia) e persone in Europa.

Serve quindi una politica che tenga nella giusta considerazione ancora la ragione economica, avendo chiaro non solo la prossimità, nelle varie declinazioni che abbiamo visto, ma anche la complessità del ruolo giocato dalla Turchia nell’ambito della globalizzazione emergente, ma anche in quello della globalizzazione vigente, ossia di marca statunitense.

Detta semplicemente, Ankara, in un contesto di disimpegno americano da questa parte del mondo, può essere utilizzata da Washington in funzione di contenimento dei russi, se non fosse che intanto i russi e i turchi sembra sia piacciano sempre più. E lasciamo da parte la variabile cinese per non complicare troppo il quadro regionale, anche perché nel frattempo un altro mare, quello Cinese Meridionale, si segnala per una recrudescenza di tensione che ci ricorda quante linee di faglia si stiano lentamente approfondendo all’allargarsi della politiche di potenza. Pensate al Caspio, e basterà a completare il quadro. Ricordando pure che questo quadro potrebbe cambiare cornice una volta che le elezioni americane di novembre avranno fatto il loro corso. Questo mentre Trump porta a casa un’intesa fra Israele, gli Emirati Arabi Uniti e il Bahrain di notevole portata, visto che scompagina il fronte Mediorientale, spiazzando la Turchia e il Qatar.

Può bastare come promemoria, per cominciare un nuovo viaggio insieme. A patto di ricordare che, Covid o no, questi processi proseguiranno. Meglio perciò rassegnarsi a prenderli per mano.

Buon inizio di stagione.

La globalizzazione emergente. Cina e Russia si incontrano in Iran

Molto si è scritto dell’intesa – per adesso poco più di una promessa – fra Cina e Iran che dovrebbe far salire di livello le relazioni fra i due paesi. Assai meno si è scritto del recente e notevole avvicinamento dell’Iran all’orbita russa, culminato, un paio di anni fa, nella sigla di un accordo commerciale con l’Unione euroasiatica di Putin, al quale è seguita un’intensa attività diplomatica, sicuramente incoraggiata dall’essere entrambi nel mirino delle sanzioni Usa, che preannuncia una più stringente collaborazione fra i due paesi.

Il combinato disposto queste due eventi, purtroppo ancora poco analizzato, apre un nuovo capitolo in quella che abbiamo chiamato globalizzazione emergente. L’Iran, grazie a questa intensa attività diplomatica, di fatto si propone come interlocutore di peso a due dei tre “aggregatori” di questa globalizzazione – Russia, Cina e Turchia – concorrendo di fatto con quest’ultima alla costruzione di un equilibrio nel complesso mosaico mediorientale che abbiamo già visto all’opera nel nord dell’Iraq.

Di fatto l’Iran entra a gamba tesa – ammesso che già non ci fosse, e basta ricordare il caso Yemen e quello siriano – nel conflitto strisciante per l’egemonia fra i sunniti mediorientali che vede da una parte Turchia e Qatar e dall’altra Emirati Arabia, Arabia Saudita ed Egitto, che si declina lungo i vari fronti di guerra che vanno dalla Libia allo Yemen. E vi si interpone col peso specifico della sua invidiabile posizione geografica e delle sue risorse.

E’ presto per capire se il triangolo di interessi fra russi, cinesi e turchi che abbiamo immaginato diventerà un quadrilatero, includendovi anche l’Iran. Di sicuro la repubblica islamica ha una vocazione antagonista nei confronti degli americani. Ma non è detto che ciò sia sufficiente.

Per capirlo bisognerà osservare l’evoluzione del quadrante mediorientale, che si complica ogni giorno di più: si pensi all’intenzione dell’Egitto di impegnarsi in Libia. Ma anche quella del Mediterraneo Orientale, e della linea di faglia del Caspio meridionale. Non a caso tutti questi dossier sono finiti sul tavolo del Consiglio di sicurezza nazionale turco convocato da Erdogan, ormai chiaramente compreso nel suo ruolo di sultano della potenza emergente della regione, al quale probabilmente ha contribuito anche una certa compiacenza statunitense.

Turchia a parte, ciò che più conta è capire come queste promesse di collaborazione fra russi, cinesi e iraniani diventino fatti concreti. E seguire i soldi – che in questa partita significa innanzitutto osservare lo sviluppo delle infrastrutture – è un ottimo punto di osservazione.

La capacità dell’Iran di servire alla globalizzazione emergente, infatti, è e sarà direttamente proporzionale alla sua funzionalità nella costruzione di rotte, commerciali e quindi anche finanziarie, che siano capaci di concorrere con quelle tradizionali dominate dagli Usa. Rotte che siano utili innanzitutto ai cinesi, che ci mettono il denaro, ma anche ai russi e in qualche modo anche ai turchi.

Un esempio è sempre meglio di mille ragionamenti. Quasi un anno fa gli iraniani annunciarono di voler creare un terminal petrolifero nel mare dell’Oman per costruire una rotta alternativa a quella che li obbliga a usare lo stretto di Hormuz, uno dei tanti colli di bottiglia sensibili della nostra globalizzazione, sulla quale far viaggiare il proprio greggio. Una necessità non solo iraniana, ma anche cinese, visto che da Hormuz passano milioni di barili destinati anche a Pechino. L’oleodotto, annunciava all’epoca l’agenzia iraniana Irna, avrebbe portato il greggio da Goreh a Busher, fino al porto di Jask, in predicato di diventare il secondo terminal petrolifero iraniano.

Un anno dopo siamo arrivati all’accordo con i cinesi, dove il porto di Jask riveste una certa importanza. Nei documenti dell’accordo circolati fra la stampa si legge che la Cina investirà 400 miliardi in Iran, dei quali 280 nell’industria del petrolio e 120 per lo sviluppo infrastrutturale, fra le quali il 5G ma anche i porti e in particolare quello di Jask, la cui importanza si può intuire osservando la sua posizione.

Notate che Jask sarebbe in terzo porto, insieme a Chabahar e a quello pakistano di Gwadar, capace di funzionare da terminal per il petrolio destinato all’Asia. Degli ultimi due abbiamo già osservato le vicissitudini. Chabahar, in particolare, riveste una importanza duplice, non solo perché inserito nel progetto russo del North-South Transport Corridor, (NSTC), ma anche perché coinvolge direttamente l’India.

Lo sviluppo del porto di Jask ha una duplice valenza per Iran e Cina. Da una parte facilita le loro transazioni petrolifere, dall’altra apre uno scenario complesso con l’India di fronte a un bivio: mantenere il suo attuale sistema di alleanze, che potremmo esemplificare ricordando il Quad indopacifico, o inserirsi maggiormente nel triangolo, o quadrilatero che sarà, emergente.

Avere la disponibilità del porto pakistano di Gwadar, inoltre, mette ulteriormente in sicurezza i movimenti commerciali cinesi, che comprano petrolio sia dai sauditi, con i quali di recente hanno festeggiato i trent’anni di relazioni diplomatiche, che dagli iraniani, nemici storici dei sauditi, in omaggio al vecchio adagio che il denaro non ha odore. E neanche religione, potremmo aggiungere.

In sostanza, l’Iran, forte soprattutto della sua geografia, ma anche delle sue risorse umane e materiali, è capace di offrire un contributo importante alla saldatura dello zoccolo meridionale dell’Eurasia, e quindi della nostra globalizzazione emergente, con l’Afghanistan a coprire l’ultimo miglio della grande catena di forniture ai cinesi.

L’India può partecipare oppure no, a questo gioco. Ad esempio raccontano che dopo l’accordo fra Iran e Cina l’India sarebbe stata esclusa dal progetto iraniano della ferrovia Chabahar-Zahedan di 628 km, che dovrebbe essere estesa a Zaranj in Afghanistan. Ciò per dire che le fisionomie di questa partita sono ancora in corso di evoluzione e contengono numerose zone d’ombra. Ma il gioco ormai è cominciato.

La de-dollarizzazione russo-cinese (e turca)

Fra le tante informazioni interessanti contenute nell’ultimo rapporto sul ruolo internazionale dell’euro preparato dalla Bce una ci racconta del lento e quasi invisibile processo di vendita di asset denominati in dollari da parte delle banche centrali di Russia e Cina, paesi entrambi impegnati, pure se per ragioni diverse, in un confronto alquanto aspro con gli Stati Uniti.

Ovviamente, se fosse solo una semplice questione di ripicche, sarebbe solo una nota a margine nel grande libro delle cronache finanziarie o politiche. Ma sarebbe strano che fosse solo questo. Notare che le relazioni fra russi e cinesi da un parte e Usa dall’altra si siano incattivite non sembra sufficiente a spiegare quello che appare pure a un’occhiata superficiale come un riposizionarsi strategico che procede con la lentezza della geologia, ma procede. Ed è proprio questa lentezza la spia che si tratti di un sommovimento profondo, che le cronache, sismicamente, rappresentano. Nel senso che il sisma della cronache è determinato dal sommovimento, e non il contrario.

Senza avventurarci troppo in speculazioni, basta per il momento osservare alcuni dati contenuti nel rapporto. Qui leggiamo che il valore in euro delle riserve della banca centrale russa è aumentato di 20 miliardi di dollari – non stupisca che si conti in dollari il valore di un aumento in euro perché è questo il segno che una unità di conto internazionale esiste – a fronte del fatto che la Russia è stata una grande venditrice di titoli di stato Usa fin dal marzo 2018. E non dal sola.

Insieme alla Cina, Mosca ha venduto 204 miliardi di dollari di Treasury nel corso del 2018. E questo movimento è proseguito anche nel 2019, con almeno 54 miliardi di titoli Usa venduti dai Cinesi, che porta il totale ad oltre 120 miliardi per la Cina e a quasi 100 per Russia. Quest’ultima però nel 2019 ha rallentato molto le sue vendite, limitandole ad appena 3 miliardi.

Al contrario altri paesi come l’Europa e il Giappone, hanno aumentato le loro riserve di dollari. Ed ecco che l’esoterico flusso delle riserve monetarie svela l’essoterico comporsi di interessi non più solo economici – in fondo le riserve sono fieno in cascina per le banche centrali e i loro paesi – ma già strategici.

Se fosse solo una questione di calcolo economico, non si comprenderebbe perché l’Europa compri dollari e la Turchia li venda. Se invece si guarda a quest’ultima come l’apice di un triangolo di interessi che si sta lentamente componendo, allora la trama si infittisce e diventa una storia: quella della globalizzazione emergente, della quale la composizione delle riserve valutarie scriverà uno dei capitoli.

Rimane la domanda: se Russia, Cina e Turchia vendono asset Usa vuol dire che hanno semplicemente meno riserve perché le hanno dovuto adoperare, o che comprano altro? E se altro cosa?

(1/segue)

La globalizzazione emergente. Cose turche (e russe) in Libia

L’evoluzione sorprendente del conflitto libico, che da tenzone locale ha finito col diventare una notevole partita a scacchi fra Turchia e Russia, con il resto del mondo a far da spettatore, somiglia molto a una prova generale del faticoso equilibrio della globalizzazione emergente che si sta lentamente sviluppando lungo i percorsi obbligati dell’internazionalizzazione economica..

Faticoso perché la cooperazione obbligata fra le potenze emergenti (in questo caso Russia e Turchia) nel disegno di una globalizzazione che sia alternativa a quella di marca statunitense per adesso egemone, si declina simulando interessi contrapposti, che sicuramente esistono ma sono di secondo piano nella partita più ampia.

Queste sceneggiate hanno come esito semplicemente la divisione dei territori in zone di influenza. In tal senso vanno interpretati il sostegno turco al premier “legittimo” Serraj (riconosciuto dall’Onu) e quello russo al “golpista” Haftar. Il che ci dà la cifra politica di questa globalizzazione emergente: policentrica e quindi vocazionalmente instabile.

Nel caso della crisi libica, l’epicentro è ovviamente il Mediterraneo Orientale, dove la Turchia, ormai sempre più compresa nella interpretazione ottomana della sua storia contemporanea, ha giocato le sue carte con notevole spregiudicatezza, sorprendendo anche i tanti che pensavano che il paese non fosse pronto a usare le armi per sostenere il suo posizionamento nelle aree che giudica strategiche per il suo avvenire. E per capire quanto sia importante la Libia per la sicurezza della Turchia, basta ricordare che la costa meridionale turca si affaccia proprio sulla Cirenaica in mano ad Haftar. Non a caso pochi mesi fa la Turchia ha ipotizzato una propria zona economica esclusiva proprio con la Libia.

I turchi non hanno alcun pudore a usare l’esercito. E questa è una lezione da non dimenticare quando si osservi non solo l’altra crisi dove il tandem russo-turco gioca da protagonista, ossia quella siriana, ma soprattutto la situazione a Cipro e nel Dodecanneso, dove l’Ue – dove partecipa la Grecia, avversaria storica dei turchi – ha un interesse diretto. E basta ricordare le polemiche sorte in occasione della firma, il 2 gennaio scorso, del gasdotto EastMed, fra Grecia, Israele e Cipro, al quale dovrebbe partecipare anche l’Italia, che istituisce una rotta energetica che esclude completamente la Turchia.

In teoria anche l’Ue dovrebbe interessarsi della Libia, se non altro perché da lì partono orde di migranti che spaventano più di ogni cosa le opinioni pubbliche europee. Ma per il momento sembra valga la regola dell’ognun per sé, con la Francia – ad esempio – a dare il suo sostegno ad Haftar, aggiungendosi a Russia, Egitto ed Emirati Arabi, e l’Italia che classicamente tentenna. Dal canto suo la Turchia, anziché con l’Europa, con la quale sembra capirsi sempre meno, stringe sempre più il suo rapporto col Qatar.

Proprio pochi giorni fa le banche centrali di Qatar e Turchia hanno emendato l’accordo di swap che risale al 2018 ampliando la collaborazione finanziaria fra i due paesi, che oltre a dover sostenere costose posture internazionali, devono fare i conti con le difficoltà economiche indotte dalla crisi pandemica. La Turchia, in particolare, continua ad abbassare i tassi di sconto malgrado l’inflazione e le sue difficoltà valutarie, dovendo anche fare i conti con un notevole aumento del debito pubblico, cresciuto del 30% ad aprile su base annua, e l’assottigliarsi dei suoi asset esteri, alla fine di marzo in calo del 7,3% rispetto a fine 2019. I dati di aprile confermano gli andamenti declinanti delle riserve turche, diminuite del 6,3% rispetto a marzo, con le riserve di valuta pregiata addirittura in calo del 15,5% a fronte di un aumento di quelle in oro. In questo contesto, il sostegno valutario qatarioto non può che essere benvenuto.

Il problema semmai, è che la crisi libica, con il suo reticolo di alleanze, fraintendimenti e dissimulazioni replica il copione che sta andando in scena su tutto lo scacchiere mediorientale, dove il Qatar, già finito sotto embargo dei sauditi e di alcune monarchie del golfo nel 2017, si trova improvvisamente a celebrare con i rivali l’accordo fra il presidente afgano Ashraf Ghani e il suo rivale Abdullah Abdullah, che mette fine (dovrebbe mettere fine) a un lungo conflitto politico che ha bloccato la pacificazione del paese.

Dal deserto libico alle montagne afghane, il filo che guida gli eventi si snoda mostrando con chiarezza il peso specifico del vero convitato di pietra di tutte queste tenzoni: l’Iran. La cartina sotto pubblicata da Limes aiuta a farsene un’idea.

La partita russo-turca sulla Libia sembra la prova generale di quella che si andrà a giocare lungo tutta la dorsale meridionale dell’Eurasia, che dall’Afghanistan si congiunge all’Asia centrale e da lì alla Cina, il terzo paese, con Russia e Turchia, che gioca da protagonista della globalizzazione emergente.

Seguire la traccia del petrolio e del gas può servire a intuire qualche movimento, ma appartiene alla logica del policentrismo euroasiatico la circostanza che saranno sempre più gli eserciti a segnare i solchi attorno alle zone di influenza. E questo spiega bene perché l’Europa sia assente da questo gioco, a differenza degli Stati Uniti, che però mostrano di volersi impelagare sempre meno nelle complicate geometrie di paesi tanto distanti da loro.

Se l’Europa, che non riesce a decidere di mettere in comune uno strumento fiscale, e figuriamoci quindi un esercito, è assente, l’Italia è divenuta effimera. Il fatto che abitiamo nel Mediterraneo non serve, a quanto pare, a capire che le sorti di questo bacino d’acqua avranno comunque a che fare con la nostra. E’ sempre stato così. Gli Ottomani avevano lasciato la Libia nel 1912, dopo una sanguinosa guerra proprio con l’Italia. Oggi la Turchia che sogna il passato è tornata. Noi, che abbiamo dimenticato il nostro passato, non ci siamo più.

La globalizzazione emergente. Sulle rotte del petrolio

Il mercato del petrolio è un’ottima cartina tornasole del grado di globalizzazione. Le ragioni sono svariate, ma basta ricordare i prodotti che derivano dal greggio. Ne elenchiamo alcuni: plastica, asfalto, gasolio, benzina, gas petrolio liquefatto (gpl), oli combustibili, cherosene, paraffina, catrame, zolfo, propano e vari prodotti per l’industria petrolchimica, fino ai fertilizzanti. Prodotti alla base della nostra economia.

Questi derivati del petrolio alimentano – letteralmente – i mezzi di trasporto che viaggiano attorno al globo, generando il traffico globale dei beni che si articola lungo un sistema complesso di infrastrutture. In quanto vettore energetico e materia prima, il petrolio partecipa intensivamente ed estensivamente a tutti i settori economici: primario, secondario e terziario.

Pandemia e petrolio

Osservandole da questa angolatura, le cronache che arrivano dal mondo del petrolio assumono un significato diverso. Al di là dell’impatto economico di fatti come quello accaduto il 20 aprile, quando per la prima volta nella storia un contratto future è sprofondato in territorio negativo, bisogna soffermarsi sulle conseguenze politiche del crollo del prezzo del greggio. Se la crisi sanitaria danneggiasse seriamente l’industria petrolifera danneggerebbe in egual misura l’economia internazionale. Per dirla altrimenti: non ci sarà de-globalizzazione finché il petrolio verrà estratto, venduto, distribuito e raffinato. Il petrolio è il carburante della globalizzazione. Il fatto che sia comprato e venduto in dollari definisce anche la marca statunitense della nostra globalizzazione.

Perciò, in piena pandemia, è necessario osservare l’industria petrolifera, che significa produzione, raffinazione e distribuzione, con un’attenzione diversa da quella che le si riserva di solito. Non semplicemente per le sue dinamiche microeconomiche, che sono sicuramente importanti, ma per quelle macro. Se suona probabilmente esagerata l’affermazione che nulla sarà più come prima – Goldman Sachs ha previsto un barile sopra i 50 dollari già l’anno prossimo – sono possibili riallineamenti all’interno dell’industria, che molto facilmente possono generare esiti politici, visto che molti governi vi partecipano.

Per farsi un’idea come i prezzi abbiano impattato sul settore è sufficiente leggere i dati della International Energy Agency (IEA) sulla raffinazione.

Il refinery run (RR) degli impianti americani, un indicatore che misura il livello di impiego delle raffinerie e quindi indirettamente la domanda di greggio, è diminuito fino a 12,8 milioni di barili al giorno nel fine settimana del 17 aprile, ossia pochi giorni prima che il future sul WTI, che è il petrolio texano, arrivasse in territorio negativo. Una settimana dopo il RR è arrivato a 13,2 milioni di barili, ma ancora il 21% sotto il livello medio degli ultimi cinque anni.

Questo articolo è stato pubblicato sul sito di Aspenia on Line. Il testo completo è disponibile qui.