Etichettato: i consigli del maitre maurizio sgroi

I consigli del Maître: I dazi di Trump e il futuro del petrolio iraniano

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

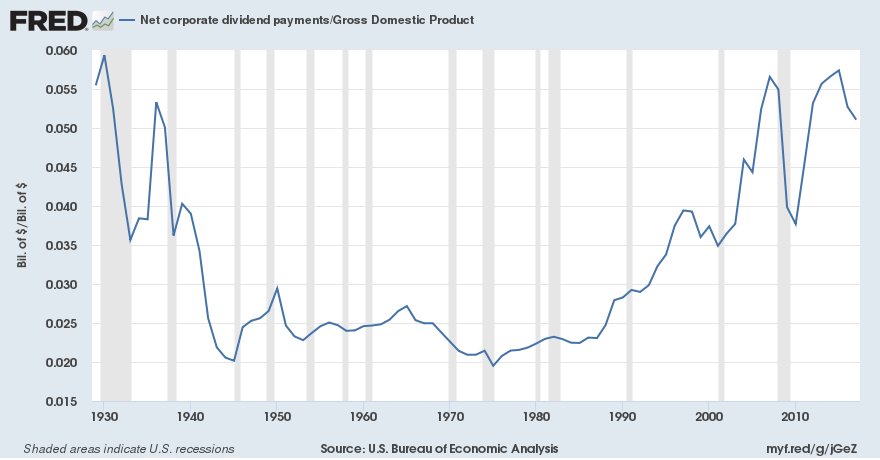

Il boom dei dividendi americani. Una interessante rilevazione costruita sui dati Fed consente di osservare l’andamento dei dividendi delle aziende americane nel corso dell’ultimo secolo dal quale si evince che dopo una fase di relativa stagnazione durata dal secondo dopoguerra fino ai primi anni ’80 è arrivato quasi al livello della fine degli anni ’20, quando i dividendi pesavano quasi il 6% del pil Usa.

Questo andamento, che mostra come oggi il capitale paghi molto bene, a differenza del lavoro (la labor share declina da quarant’anni) ha consentito alla Corporation Usa di erogare dividendi per 990 miliardi nel 2017 ai suoi tanti azionisti.

Quanto pesano i dazi di Trump sul commercio. Molti osservatori guardano con preoccupazione ai rischi che le tensioni commerciali possono provocare alla ripresa economica. Anche la Bce nel suo ultimo bollettino ha ospitato un’analisi che mostra come il clima del commercio internazionale continui a peggiorare.

Ma prima di fasciarsi la testa è bene provare a capire, sulla base dei dati, quanto pesino le attuali decisioni usa di daziare acciaio e alluminio sul totale del commercio internazionale e quanto pesino le decisioni cinesi adottate in risposta a quelle americane.

Come si può osservare, il peso specifico è ridotto. Almeno da un punto di vista numerico. Rimane il problema di fondo, che è squisitamente politico. Ossia la circostanza che tutto ciò possa determinare un’escalation. La fiducia è un’entità sottile, come l’aria. Ti accorgi quando manca solo quando non c’è più.

I creditori e i debitori dell’EZ. L’ultimi bollettino della Bce ci consente anche di avere la situazione aggiornata della posizione estera dell’EZ, che continua a migliorare grazie al buon andamento del conto corrente e del conto finanziario. La posizione netta degli investimenti dell’area, che misura il saldo fra il valore degli investimenti dei paesi dell’EZ fuori dall’area e quella dei paesi extra EZ nell’area ha raggiunto il minimo, segnando un deficit di appena l’1,3% del pil dell’EZ. Ma più interessante osservare chi siano i creditori e i debitori dell’area, ossia chi ha investito titoli di portafoglio sui titoli dell’EZ e dove l’EZ investa i suoi.

A partire dal primo trimestre del 2015 i residenti giapponesi sono diventati i maggiori detentori esteri di titoli di debito emessi nell’area dell’euro, scavalcando i residenti del Regno Unito e degli Stati Uniti. Alla fine del 2017 la quota di titoli di debito dell’area dell’euro detenuta da residenti giapponesi si attestava sugli stessi livelli del primo trimestre del 2015 (6% del PIL dell’area), mentre nello stesso periodo le riduzioni più significative si sono avute nelle quote detenute da investitori residenti nel Regno Unito (-5%), seguiti dagli investitori dei paesi BRIC (-2%) e da quelli residenti negli Stati Uniti (-1%). L’aumento più marcato nei titoli di debito esteri detenuti dagli investitori dell’area dell’euro si è registrato in relazione ai titoli emessi da residenti negli Stati Uniti, seguiti da quelli emessi nel Regno Unito e nel Giappone. Gli Stati Uniti sono quindi rimasti il paese di destinazione più importante per gli investimenti in titoli di debito da parte di residenti nell’area dell’euro (14% del PIL), seguiti dal Regno Unito (8% del PIL). Alla fine del 2017 gli investimenti complessivi in titoli emessi da residenti di altri Stati membri dell’UE non appartenenti all’area dell’euro (escluso il Regno Unito) erano pari all’8% del PIL.

Che fine farà il petrolio iraniano? L’uscita degli Usa dall’accordo sul nucleare iraniano solleva interessanti interrogativi sul futuro delle esportazioni di greggio della repubblica islamica, che pesano circa 2,5 milioni di barili e che riguarda anche noi italiani, ma assai più la Cina.

Secondo alcuni analisti interpellati da Platts le sanzioni Usa avranno impatto su 200 mila barili al giorno, visto che Giappone e Corea del Sud probabilmente ridurranno la loro domanda, e potrebbe bloccarne altri 500 mila nello spazio di sei mesi, anche se alcuni stimano fino a un milioni di barili l’impatto complessivo. Ma aldilà di queste previsioni rimane la domanda: cosa succederebbe se la Cina, che è la prima acquirente di greggio iraniano, convincesse l’Iran ad accettare di prezzare il petrolio in petroyuan? Questa possibilità aprirebbe nuovi scenari che magari Trump non aveva considerato.

I consigli del Maître: Il “miracolo” demografico tedesco e quello cinese dell’hi tech

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

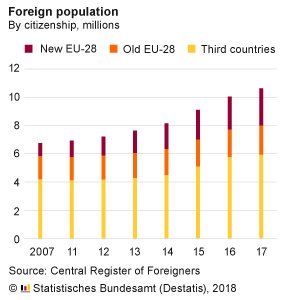

Effetti della politica migratoria tedesca. L’istituto tedesco di statistica ha diffuso i dati dell’aumento della popolazione straniera in Germania negli ultimi dieci anni, che mostrano un deciso aumento degli immigrati. A fine 2017 l’anagrafe conta 10,6 milioni di residenti stranieri.

E’ interessante osservare che molto dell’aumento dal 2007,quando i residenti stranieri erano circa 7 milioni, riguarda i cittadini di paesi extra Ue. Si tratta in gran parte del milione di siriani che il governo ha fatto entrare negli anni scorsi anche se adesso l’incremento degli ingressi si è normalizzato. E’ interessante osservare però che questa “normalizzazione” ha avuto effetti notevoli dal punto di vista demografico. Guardate i tassi di natalità in Germania di dieci anni fa.

E quelli del 2016.

In qualche modo la decisione di far entrare i profughi siriani ha cambiato la demografia tedesca. E la cosa merita di essere messa in evidenza.

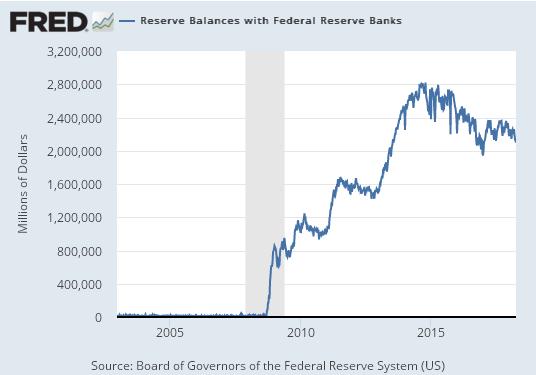

Le conseguenze non intenzionali del QE della Fed. La Fed di S. Louis ha pubblicato un paio di interessanti ricerche che ci consentono di osservare una delle tante conseguenze non intenzionali, seppure ampiamente prevedibili, del QE messo in campo dalla Fed nel 2008. Per fornire liquidità al sistema la banca centrale ha dovuto ampliare le riserve della banche commerciali espandendo di conseguenza il proprio bilancio. Le riserve delle banche sono cresciute notevolmente.

Senonché i banchieri si resero conto subito di avere un problema. “”È stato necessario pagare gli interessi su tali depositi al fine di evitare un’eccessiva crescita monetaria unicamente a seguito dell’iniezione temporanea di liquidità nel sistema bancario durante la crisi finanziaria”, come ha spiegato David Wheelock, della Fed di S. Louis. Prima di allora infatti la banca centrale pagava zero interessi sulle riserve bancarie, mentre da quel momento in poi questo asset ha iniziato ad essere remunerato.

Quindi ha Fed ha generato un utile alle banche commerciali pagando loro un notevole tasso di interesse che ha reso conveniente alle banche tenere le riserve bancarie ferme anziché creare depositi emettendo prestiti. Il trend di rialzo del tasso di remunerazione dei depositi segue logicamente quello dei rialzi dei tassi di interesse, necessario per evitare che all’alzare dei tassi le banche inizino a prestare anziché tenere fermi i soldi nelle riserve. Conclusione: l’inflazione è rimasta bassa – fin troppo – e le banche commerciali hanno guadagno interessi pagati dal governo. Dai contribuenti, sarebbe più giusto dire.

La svalutazione del dollaro e lo yuan. Sempre la Fed di S. Louis ha pubblicato alcuni grafici che ci consentono di osservare la notevole svalutazione del dollaro che si è registrata nel corso del 2017 rispetto a tutte le principali valute. E’ interessante osservare in particolare, visto l’acuirsi delle tensioni commerciali fra i due paesi, il cambio nei confronti dello yuan, che gli Usa sostengono da sempre essere sottovalutato.

Prima ancora che scoppiasse la guerra dei dazi, sembra fosse scoppiata quella valutaria. Solo che è stata una guerra assai più silenziosa. Il che non vuol dire che non sia stata efficace, visto che la svalutazione del dollaro rispetto allo yuan si è tradotto in un notevole salasso per il governo cinese, che ha più di 1.100 miliardi di dollari investiti in titoli di stato Usa.

Se la Cina diventa una potenza digitale. Una interessante analisi pubblicata dal World economic forum prendendo spunto da un’analisi McKinsey mostra la straordinaria evoluzione registrata dall’economia digitale cinese che si può rappresentare con questo grafico, che ormai si avvia a superare quella Usa.

La Cina in pratica è il primo mercato per le transazioni commerciali digitali, passando dallo 0,6% del valore del 2005 a oltre il 42% nel 2016, supera di 11 volte il valore dei pagamenti digitali che si fanno con tecnologia mobile gli Usa e soprattutto li ha superati per numero di “unicorni”, ossia le compagnie private valutate un miliardi di dollari o oltre, per lo più a vocazione hi tech. Certamente la quantità di popolazione aiuta. Ma non c’è solo questo. I cinesi erano tanti pure prima.

I consigli del Maître: I risparmi degli italiani e il “socialismo” abitativo

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

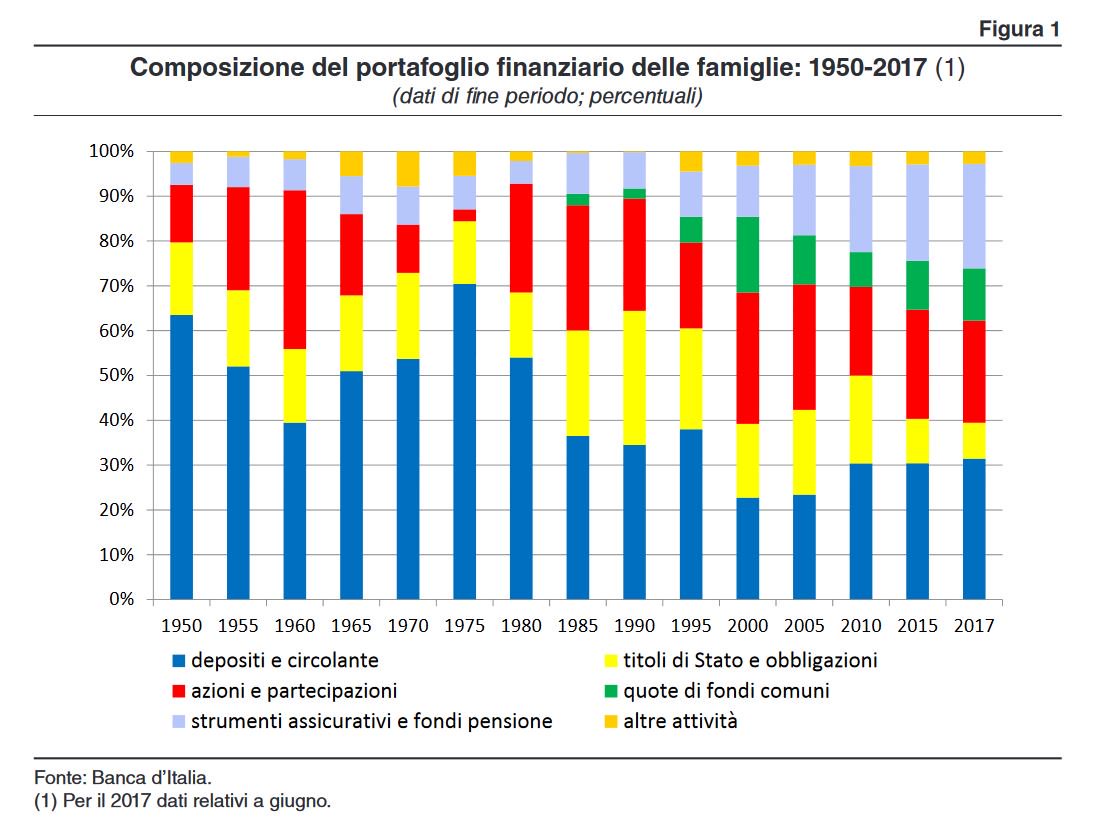

I risparmi degli italiani. Il governatore di Bankitalia Visco ha presentato in occasione dell’ultima giornata del risparmio i dati sugli asset posseduti dalle famiglie italiane. Al momento le famiglie hanno attività finanziarie per 4.200 miliardi. La quota di famiglie che ha almeno un deposito postale o bancario supera il 90 per cento; alla metà degli anni sessanta, quando la Banca d’Italia avviò le sue indagini campionarie sui bilanci familiari, era appena al di sopra del 25 per cento. Ma nella sua ricognizione storica la Banca mette in evidenza alcune cose che si possono osservare da questo grafico.

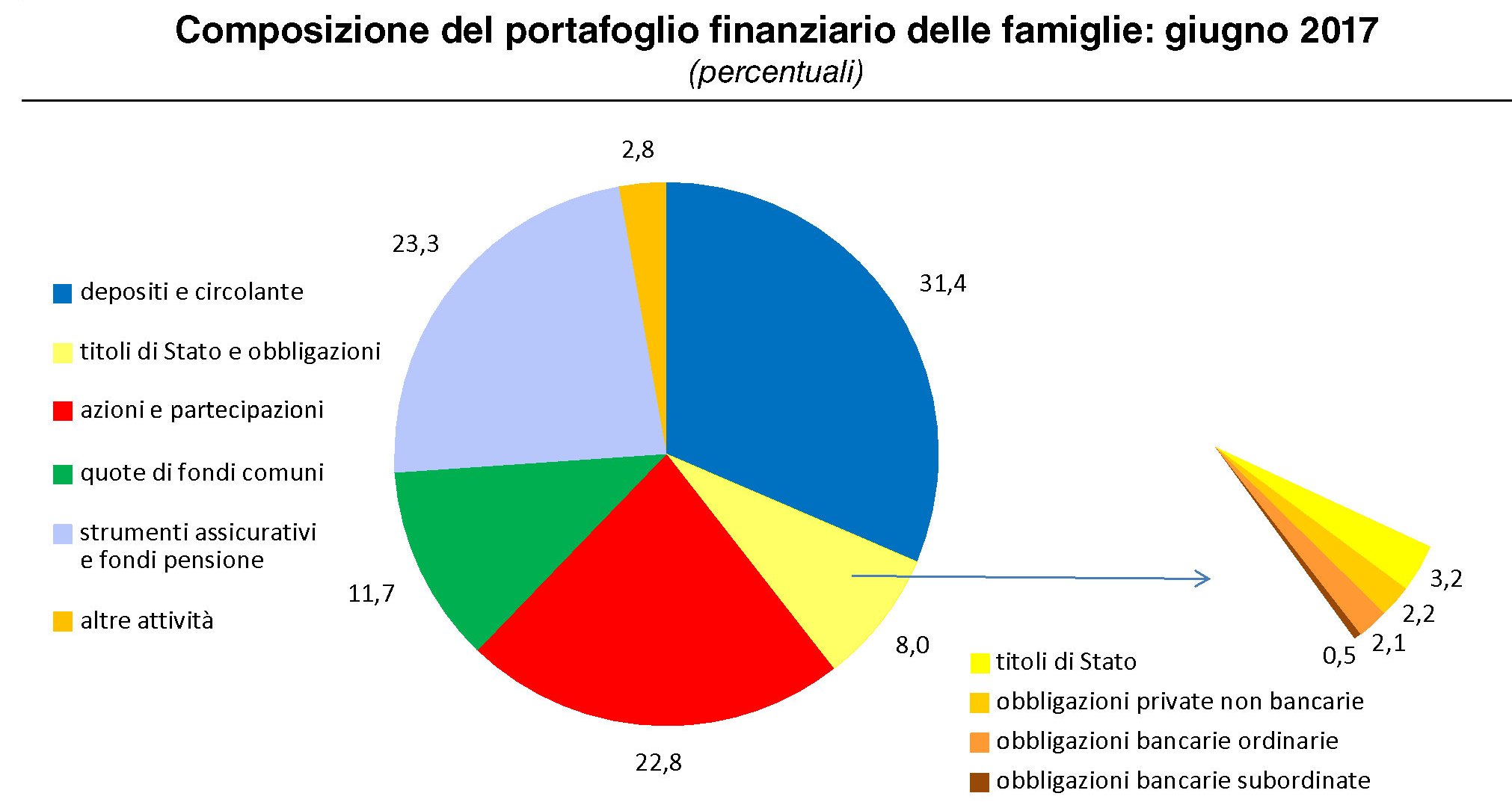

E’ curioso notare che nel 1960 le famiglie italiani abbiano raggiunto il picco di investimenti azionari sul totale degli asset, per poi declinare vistosamente. Forse, come disse anni dopo l’ex governatore Carli in conseguenza della nazionalizzazione del mercato dell’energia elettrica, che distrasse dai mercati molti risparmi, che magari furono dirottati nei titoli di stato, o forse per il diffondersi della ricchezza finanziaria. Fatto sta che quindici anni dopo, al picco del periodo inflazionistico, depositi e liquidità assorbivano il 70% del totale degli asset, più che negli anni ’50. E oggi? La situazione è questa:

Si è verificata una massiccia fuga dai titoli di Stato, ma la quota immobilizzata nei conti correnti è quella che ha ancora il maggior peso relativo. Non siamo poi così tanto cambiati, se considerate quanto sia mutato il mondo dal 1950.

Donne italiane al lavoro, fra Lussemburgo e Grecia. Una volta tanto essere gli ultimi in classifica vuol dire essere i primi della classe. Così stavolta noi italiani possiamo rivendicare il primato del paese dove meno ampio è il gap delle retribuzioni fra uomini e donne. Così almeno la illustra Eurostat che la settimana scorsa ha partecipato alla giornata per la parità di genere pubblicando una ricognizione sulla situazione nel’Ue suddivisa per paesi. E’ emerso che in media le donne guadagnano il 16,3% in meno degli uomini nell’area, un gap che in Italia si riduce al 5%, al livello del Lussemburgo.

Purtroppo questo progresso si associa a una scarsa partecipazione al lavoro, intorno al 50%, che quindi genera un altro gender gap: quello delle opportunità. Peggio di noi solo in Grecia.

Le ultime dall’Uk. La BoE ha innalzato i tassi di sconto, portandoli dallo 0,25% allo 0,5%, per la prima volta in dieci anni. Un piccolo evento che ha scatenato le celebrazioni e le analisi e soprattutto i timori su ciò che succederà da questo momento in poi, anche se il governatore ha fatto capire che il rialzo sarà assai graduale e moderato. Tuttavia un paio di ricognizioni su alcuni dati possono aiutarci a farci un’idea del futuro britannico, specie una volta che i negoziati per la Brexit si concluderanno. Il primo riguarda gli investimenti. La politica monetaria facile non è servita a frenare il declino degli investimenti, che nel decennio sono cresciuti persino meno dei nostri, il che è tutto dire.

E anche quelli del governo sono risultati i più bassi.

Questo per quelli che credono che i tassi bassi facciano miracoli. La seconda informazione, interessante da un punto di vista strategico, considerando la Brexit, è che il commercio estero britannico va molto bene nei confronti dell’extra Ue (312 miliardi di sterline di valore nel 2016) e molto male nei confronti dell’Ue (236 miliardi nello stesso anno).

Questi dati in qualche modo peseranno sul tavolo della trattativa. Quindi è bene ricordarli. Notate che nel 2000 era il contrario.

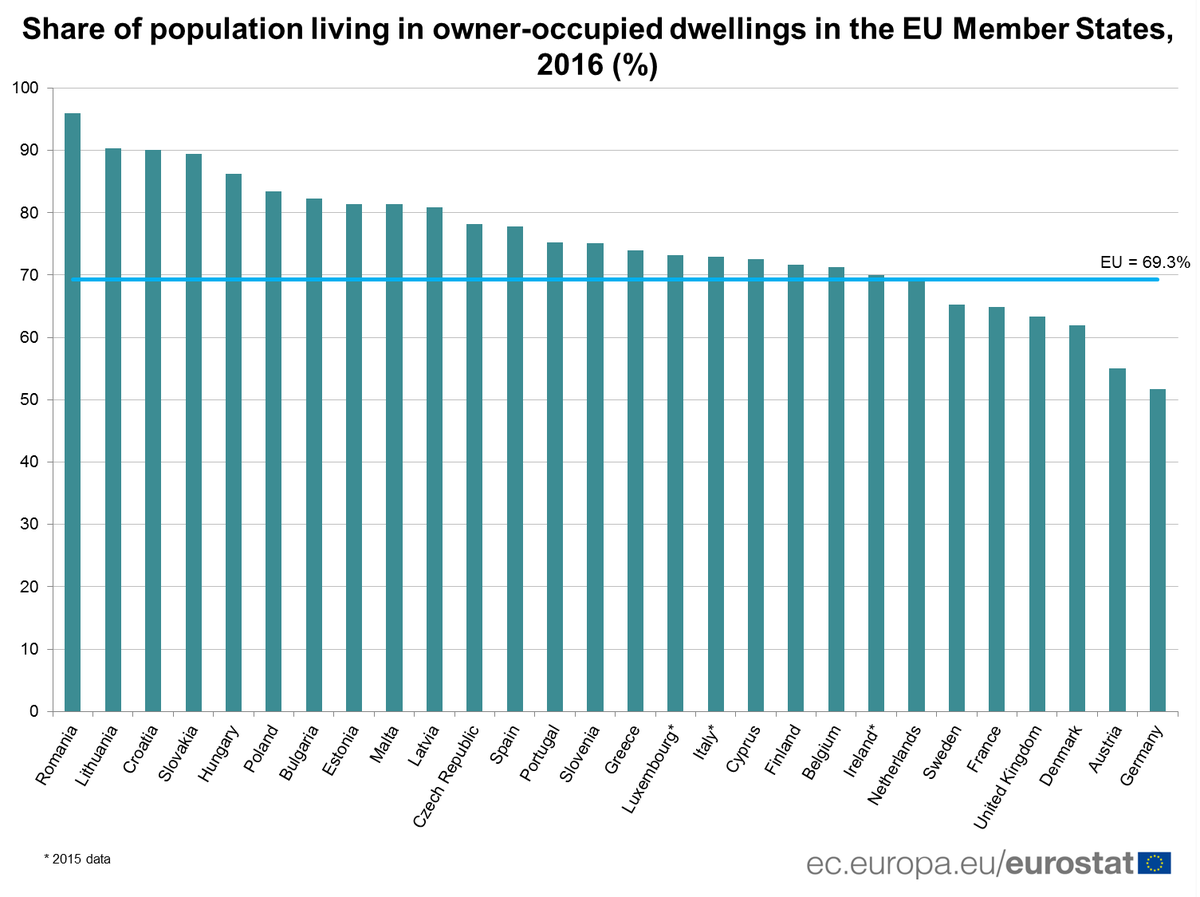

L’Europa dei piccoli proprietari di casa. Eurostat ha diffuso i dati sulla quantità dei cittadini che, nei diversi paesi, abitano in casa di proprietà. E i risultati sono alquanto sorprendenti.

I tedeschi sono quelli che più di tutti vivono in affitto, mentre i rumeni quasi per il 90% è proprietario della dimora dove vive. Certo, si confrontano diversi regimi politici, con i paesi dell’est a guidare la classifica dei proprietari per ragioni legate alla politica degli anni del socialismo reale. Ma è curioso osservare che i paesi ricchi, cresciuti con l’economia di mercato, sono quelli dove meno si è diffuso il culto dell’abitazione di proprietà rispetto a quelli dove imperava la pianificazione statale. Noi italiani stiamo nel mezzo: sopra la media ma di poco. Siamo abbastanza ricchi e pure abbastanza “socialisti”, evidentemente.

I consigli del Maître: Opportunità dalla Cina ed eccellenze italiane

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

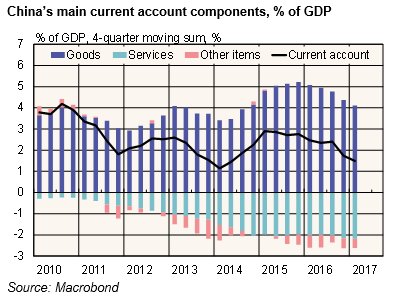

I saldi declinanti e i debiti crescenti dei cinesi. L’attivo di conto corrente della bilancia dei pagamenti cinesi, che misura il saldo dei pagamenti verso l’estero e gli incassi dall’estero, diventa sempre più piccolo. Nel primo quarto del 2017 l’attivo si è ridotto a 19 miliardi di dollari, 45 miliardi in meno rispetto all’ultimo quarto del 2016. Su base annua il saldo è ammontato a 170 miliardi, pari all’1,5% del pil, un livello storicamente basso che riflette il calo dell’export cinese nel mondo e l’aumento della domanda cinese nel mondo, a cominciare dalla spesa per turismo. I cinesi sono diventati viaggiatori instancabili e in generale grandi utilizzatori di beni e servizi dall’estero. E questo rappresenta di sicuro una ottima opportunità per i paesi come il nostro che hanno una ricca e composita offerta turistica, a patto di sapere intercettare la nuova domanda. Per i cinesi invece ciò ha contribuito all’aumento del loro già notevole livello di indebitamento. La Bce, nel suo ultimo rapporto sulla stabilità finanziaria ha osservato che oramai i debiti privati dei cinesi, imprese non finanziarie e famiglie, hanno superato il 200% del Pil,quando appena trenta anni fa erano un terzo. Pochi giorni fa Moody’s ha declassato il rating cinese.

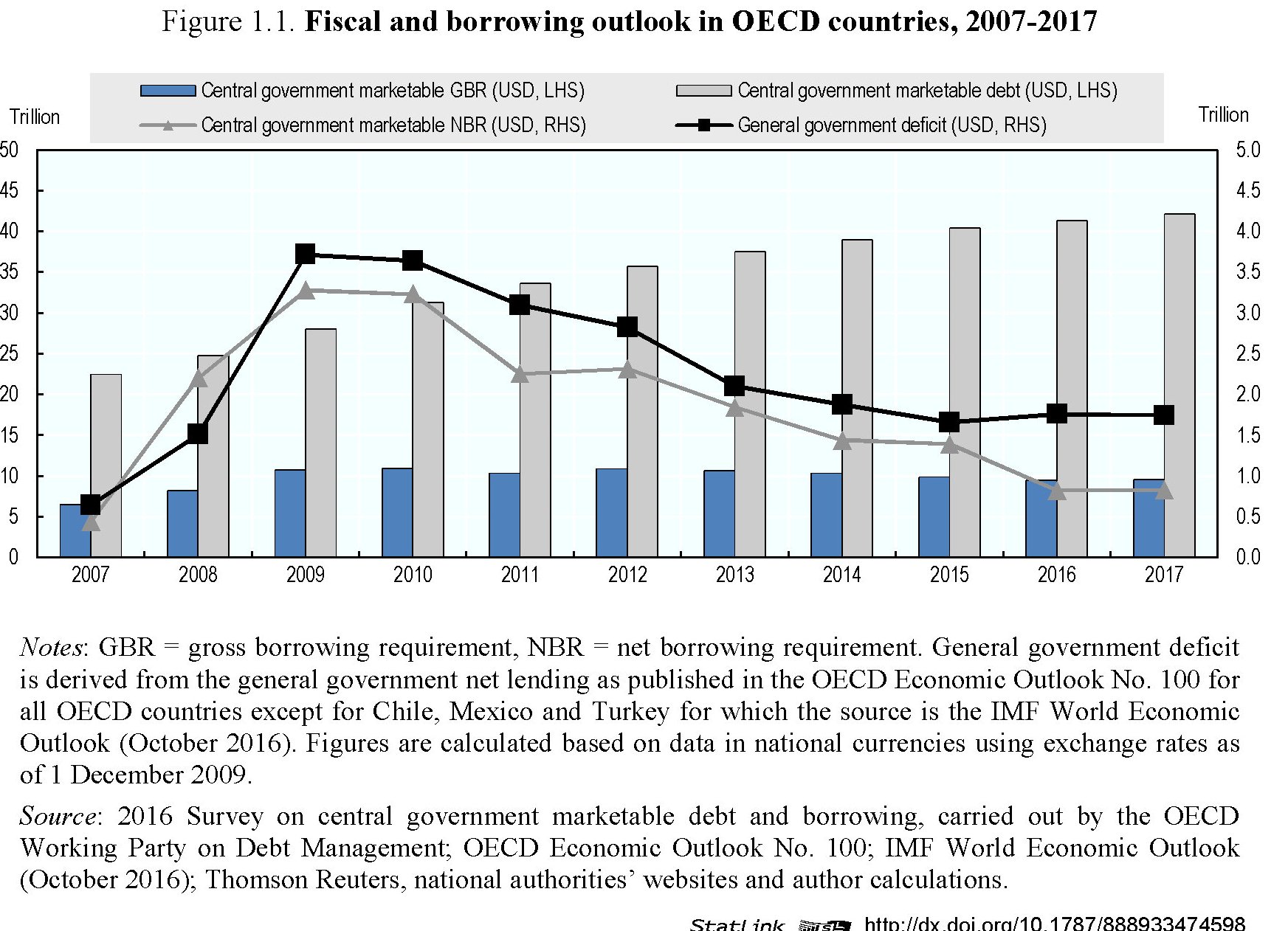

Notizia dal fronte del debito pubblico. Ocse ha pubblicato il suo outlook sull’andamento del debito sovrano, ossia il debito pubblico degli stati, relativo al 2017 con interessanti previsioni su quanto gli stati dovranno richiedere quest’anno e analisi su come ciò andrà a impattare non solo sul sistema finanziario globale, ma anche sui singoli stati. I dati generale mostrano una sostanziale stabilizzazione dei livelli di debito sovrano, dopo il picco di rialzi registrato fra il 2007 e il 2015, quando il debito pubblico globale sul pil schizzò dal 49,8 al 74,6% del pil. Si stima arriverà al 73% quest’anno, di sicuro favorito sia dal livello ancora basso dei tassi, ma che comunque rimane un livello storicamente elevato che nasconde profonde diversità fra i singoli paesi. Si calcola che circa 10 trilioni di debito pubblico siano remunerati a tassi negativi – sia dai processi di correzione che vari stati hanno messo in campo nel passato.

Quest’anno si aspetta che i fabbisogni di finanziamento per i roll over globali ammontino a 9,5 trilioni, simile a quanto fu necessario l’anno scorso. Ocse nota pure che fra il 2006 e il 2016 soo triplicate le emissioni di bond ultra lunghi, ossia di durata superiore a 50 anni, che evidentemente cercano di sfruttare la congiuntura dei tassi bassi il più possibile. Ma la verità, nuda e semplice, è che questo livello di debito sovrano dovremo tenercelo. A lungo.

Cosa da sapere sul nostro commercio extra Ue. L’Italia è un forte esportatore e dobbiamo sempre ricordarcelo. Il nostro commercio si rivolge in buona parte all’interno dell’Ue, ma una quota rilevante della nostra esportazioni va fuori dall’Europa, così come anche molte importazioni – si pensi ad esempio al petrolio – arrivano fuori dall’Ue. Perciò è sempre utile ricordare l’andamento di questi flussi commerciali. Ci aiuta a capire meglio anche la nostra diplomazia.

La tabella, estratta dall’ultima release Istat sul commercio extra Ue di aprile 2017 – i dati non sono stati buoni, come si può vedere – mostrano la grande importanza che hanno per noi i mercati euroasiatici, Russia e Cina in testa, sia sul versante dell’export che su quelli dell’import. Gli Stati Uniti, sono anch’essi un partner importantissimo, anche perché siamo eccedentari per una trentina di miliardi, ma buona parte dei nostri redditi da commercio arrivano dall’Asia. Le esportazioni nei confronti della Cina sono cresciute del 20% fra il primo trimestre 2016 e quello 2017, esattamente come quelle per la Russia, dalla quale peraltro importiamo molto, mentre dalla Cina le importazioni sono rimaste stagnanti. Ce n’è abbastanza per ricordare che abbiamo il cuore in America, e il portafogli in Asia.

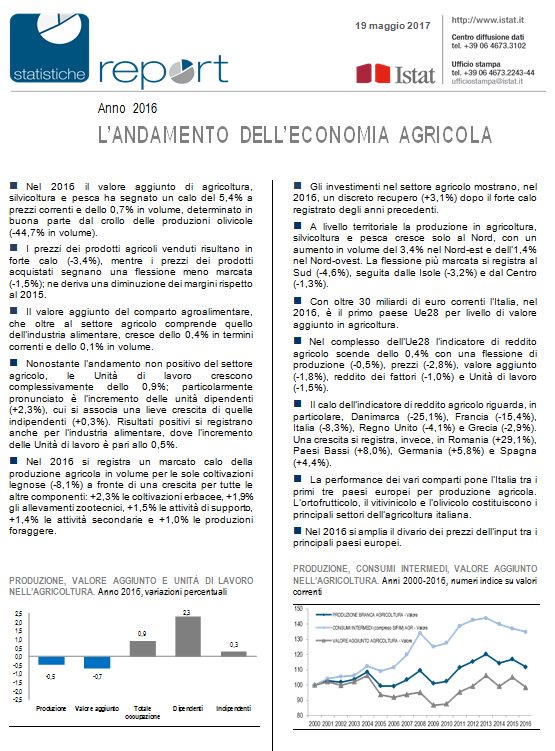

L’Italia che mangia bene. Una delle eccellenze del nostro paese che non dovremo mai dimenticare è il nostro settore agroalimentare, che tutto il mondo ci invidia e imita, che però altro non è che la conseguenza non solo delle nostre risorse naturali e della dislocazione del nostro territorio, ma anche il frutto della nostra cultura della (buona) alimentazione che tramandiamo da secoli. Quanto al primo è utile ricordare l’ultima release sull’economia agricola rilasciata da Istat.

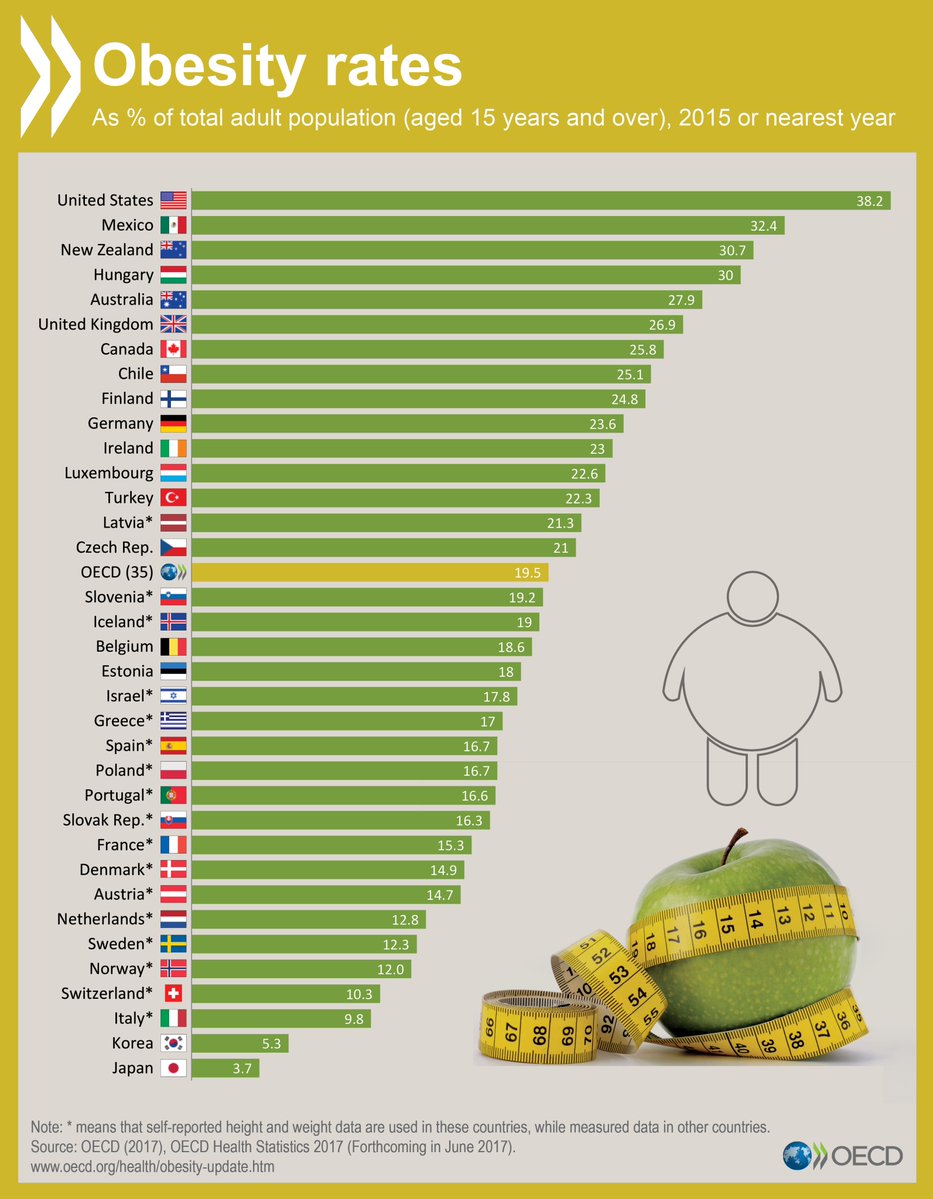

A fronte di questi dati, che mostrano luci e ombre – siamo sempre fra i primi tre paesi europei per produzione agricola – osserviamo un interessante rovescio della medaglia nei dati diffusi da Ocse sull’obesità nel mondo.

Il tasso di obesità italiano, il 9,8% è il più basso dei paesi Ocse dopo quello del Giappone e della Corea. La nostra tradizione alimentare e la nostra produzione agricola ci garantiscono uno stile di vita più sano. Al contrario gli Usa hanno un tasso di obesità del 38,2%. Mangiar bene e mangiare prodotti di qualità sono eccellenze gemelle che fanno bene alla salute e alla spesa sanitaria. Anche questo dobbiamo ricordarcelo.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.