Etichettato: Ref ricerche

I consigli del Maître: Il governo che non c’è e il duopolio cinese di Internet

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Il governo che non c’è. Il 2018 sarà un anno positivo per la nostra economia, o almeno dovrebbe esserlo, stando alle previsioni effettuate da Ref ricerche, che individua nell’effetto di trascinamento del pil 2017 un’eredità statistica che porta a circa lo 0,5% la crescita acquisita per quest’anno.

Se l’inflazione dovesse migliorare, il pil nominale potrebbe trarne giovamento e così la sostenibilità dei nostri conti pubblici. Rimane il fatto che la nostra crescita resta lenta e ci sono molte criticità nel nostro mercato del lavoro che si ripercuotono sulla domanda interna. Il costo unitario del lavoro è decresciuto dello 0,3% per l’intera economia e questo ha congelato i redditi e perciò limitato le possibilità di sviluppo della domanda interna. Per affrontare questa complessità serve un buon governo, non un governo tanto per fare. E viste le prospettive, forse non è esagerato dire che per noi il governo migliore è quello che non c’è.

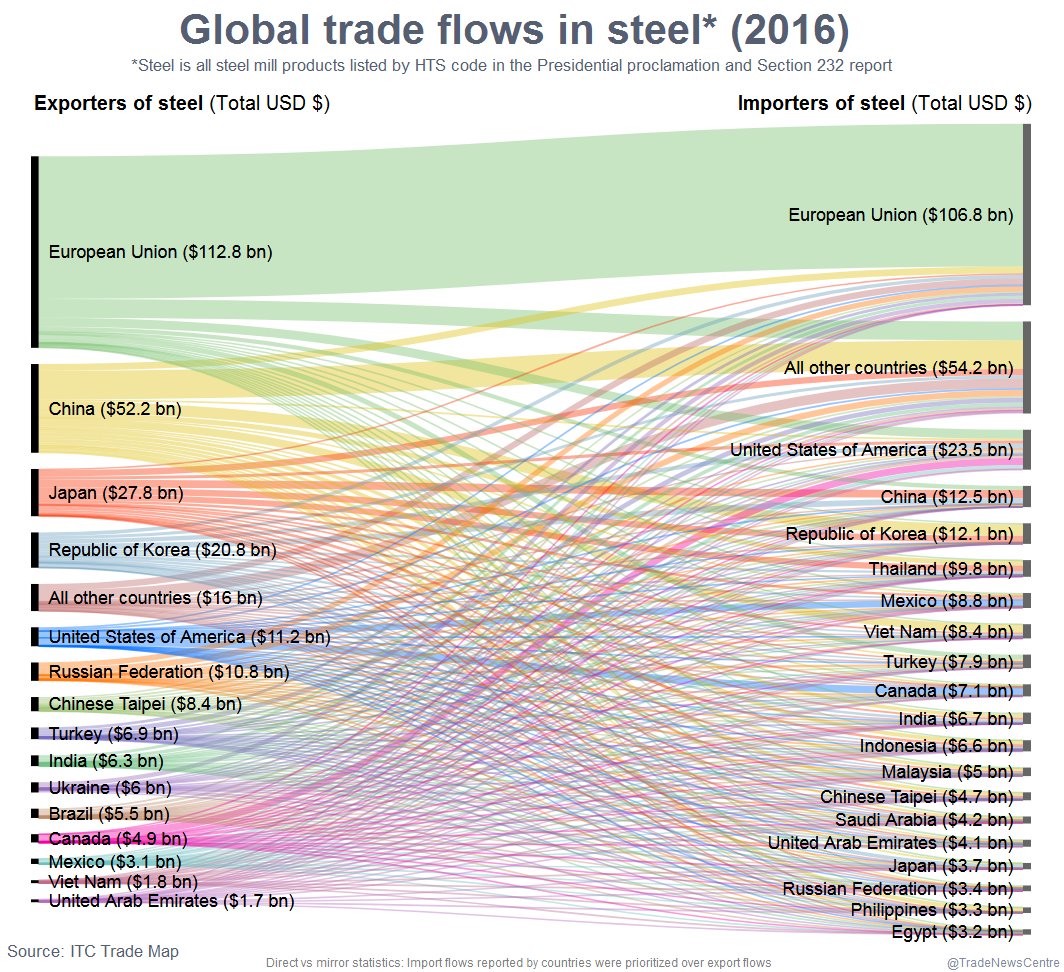

I dazi di Trump. La settimana si è conclusa con l’annuncio tanto atteso dei dazi che l’amministrazione Trump imporrà su acciaio e alluminio, per tanti ma non per tutti. Esclusi (poer ora) Canada e Messico, forse in ragione del fatto che con loro il presidente vuole ridiscutere il trattato Nafta, e saranno esclusi anche gli altri paesi che, stando a quanto ha detto il presidente, si comportano lealmente con gli Usa, sia sul versante economico che quello militare. Fatti i dovuti conti, sembra che rimanga solo la Cina, a dover pagare dazio, che infatti dice subito che non rimarrà a guardare. E d’altronde la Cina è pur sempre il primo produttore di acciaio al mondo dopo l’Ue, che però è anche una forte importatrice.

Rimane il fatto che il precedente di Trump, che ha tirato in ballo la sicurezza nazionale e la perdita di posti di lavoro (54 mila nell’industria dell’acciaio e 40 mila in quella dell’alluminio) per giustificare la scelta di mettere i dazi, rischia di non rimanere isolato. E rimangono altrettanto incerte le conseguenze che tale atteggiamento potrà avere sul commercio internazionale. La storia ci fornisce qualche indicazione. L’ultima volta che gli Usa provarono a daziare l’acciaio, stavolta l’idea fu del presidente Bush ed era il 2002, la Ue reagì con fermezza costringendo gli Usa a una rapida retromarcia. Altri tempi certo. Oggi potrebbe finire molto peggio.

Gli studenti Usa subprime La Fed ha diffuso i dati al quarto trimestre 2017 dei debiti delle famiglie Usa, che ormai hanno superato il livello del 2008. Fra i vari trend si conferma quello crescente del debito degli studenti, che ormai sfiora il 10% del totale, pari a oltre 13 trilioni, superando quindi i 1.300 miliardi.

Il problema è che circa l’11% di questa cifra, quindi circa 140 miliardi sono andati in default o hanno ritardi nei pagamenti superiori ai 90 giorni. I più giovani, insomma, mai come prima nella storia, si trovano a dover fare i conti con una situazione finanziaria che renderà molto difficile la loro vita adulta. Senza considerare l’effetto che questa montagna di obbligazioni può avere sulla stabilità finanziaria. La Fed ha lanciato l’allarme, ma questi allarmi di solito non li ascolta nessuno.

Il duopolio cinese di Internet. Il protezionismo del governo fa bene ai giganti cinesi di Internet, che, non a caso, sono sostenitori del Presidente Xi, al suo secondo mandato e in predicato di rimanere a vita nel suo incarico, visto che il partito comunista cinese ha cambiato la costituzione proprio per rimuovere il limite dei due mandati.

La storia, che viene analizzata da Bloomberg, ci consente di apprezzare in che modo il progresso tecnologico stia diventando uno straordinario mezzo di conservazione del potere come mai prima nella storia. Oggi chi controlla la rete può offrire al governo un supporto e una quantità di informazioni che nessuno nel passato si sarebbe mai sognato di possedere. E questo dovrebbe metterci sull’avviso, specie quando questa evoluzione riguarda regimi che stanno pericolosamente sbandando verso l’autocrazia. Ma ovviamente non sarà così.

In Italia serve subito un governo, ma anche no

Eletto finalmente il nuovo Parlamento, ci aspetta una maratona chissà quanto lunga prima che i partiti riescano a trovare un accordo che consenta al paese di avere un governo. La prospettiva che potrebbe volerci molto tempo spaventa molti, ma forse a torto. La situazione economica del paese, che può contare su una riserva di energia frutto del buon andamento del 2017 e insieme è ancora alle prese con gravi difficoltà, consiglia di prendersi tutto il tempo necessario per arrivare a un esecutivo ben congegnato. Un buon governo tardivo è sicuramente meglio di un brutto governo balneare. E d’altronde non mancano i precedenti. Gli appassionati di vicende politiche ricorderanno, negli ultimi anni, il caso belga, quello olandese, quello spagnolo e adesso quello tedesco, dove il governo deve ancora arrivare dopo oltre sei mesi dalle elezioni.

Questa riflessione la suggerisce una recente analisi di Ref ricerche, basata sull’osservazione dei dati di contabilità nazionale diffusi alla fine dell’anno scorso che consentono di farsi un’idea chiara dello stato generale della nostra economia. La diagnosi è presto fatta: “Il quadro congiunturale si presenta in recupero. Resta però aperta la doppia chiave di lettura già da tempo evidenziata, ovvero il fatto che la nostra crescita si è rafforzata contestualmente a un quadro internazionale in deciso miglioramento. Il gap di crescita fra l’Italia e gli altri paesi dell’eurozona resta però ampio e questo conferma la nostra vulnerabilità rispetto all’eventualità di un contesto internazionale meno favorevole”. Insomma, stiamo andando meglio ma non stiamo ancora bene. E questo si intravede confrontando gli andamenti della nostra crescita con quelli degli altri paesi europei.

L’economia italiana “ha acquisito maggiore vivacità”, ma sono rimaste criticità che hanno impedito al nostro tasso di crescita di convergere verso quello di altri paesi dell’area: “L’Italia resta indietro a fronte di una ripresa che sta raggiungendo

ritmi significativi anche in alcuni paesi periferici, come Irlanda, Spagna e Portogallo”. Una “devianza” che potrebbe risultare problematica qualora la congiuntura dell’eurozona dovesse perde slancio. Con un gap di crescita di circa l’1%, secondo i calcoli dell’istituto, ci si mette poco a tornare a una crescita zerovirgola, specie se l’inflazione non aiuta il pil nominale. E i prezzi sono ancora freddi, al netto delle variazioni collegate alle dinamiche petrolifere.

La buona notizia è che l’anno trascorso lascia in dota una buona eredità che consente di stimare una dinamica di crescita già acquisita di quasi mezzo punto,

che gli indicatori congiunturali, ad esempio il clima di fiducia delle imprese e delle famiglie, sembrano sostenere. Il 2017 peraltro ci consegna anche il quadro di un’economia trainata dall’industria e soprattutto dalle esportazioni, cresciute del 6% agganciandosi molto bene alla ripresa del commercio mondiale e superando anche i tassi di crescita dell’export di altre economie dell’euro. Ciò può esser dipeso dal “graduale miglioramento della posizione competitiva dell’industria per effetto dell’apertura del differenziale nelle dinamiche salariali rispetto ai partner europei”.

L’altra buona notizia è che il ciclo dei investimenti, spinto notevolmente da quelli in macchinari e mezzi di trasporto, è ripartito, e si vede qualche spiraglio di miglioramento anche nel settore delle costruzioni, che agonizza da anni.

Questo ciclo probabilmente è stato favorito anche dagli incentivi fiscali per l’acquisto di macchinari, concessi nel 2016, che fanno il paio con quelli triennali concessi sul versante contributivo a partire dal 2015, quando fu approvata la normativa sui contratti a tutela crescente, che ha attuato il cosiddetto Jobs Act. Peraltro proprio quest’anno scadono i primi incentivi concessi nel 2015 e sarà interessante osservare che effetto avrà sul mercato del lavoro.

Un’altra buona notizia riguarda il settore dei servizi, nel quale l’Italia ha uno storico deficit con l’estero e che perciò dovrebbe sforzarsi di migliorare, per sostenere i nostri attivi di conto corrente.

Anche nel 2017 la dinamica della crescita nel settore dei servizi è stata più debole di quella dell’industria, con l’eccezione però di quelli legati al turismo, che ha goduto del notevole aumento della crescita delle spese dei non residenti. Complessivamente il nostro saldo estero è in ottima forma, avendo ormai un attivo consolidato pari a circa il 3% del pil.

I segnali di debolezza semmai arrivano dall’interno. “La ripresa degli investimenti è molto legata alle condizioni favorevoli dal lato delle tassazione, e non sono esclusi contraccolpi in negativo quando gli incentivi si esauriranno. D’altra parte, la ripresa dei consumi si è materializzata contestualmente a una crescita ancora molto debole dei redditi delle famiglie, soprattutto a causa della protratta fase di stagnazione dei salari”. Finite le buone notizie, iniziano quelle cattive, che in qualche modo ad esse sono conseguenti. Così come la crescita degli investimenti dipende dagli incentivi (e chissà che accadrà quando finiranno), il miglioramento dei differenziali di competitività dipende dalla stagnazione dei salari che a sua volta indebolisce la domanda interna. Quest’ultima subisce anche il lieve aumento dell’inflazione, cresciuta lentamente di circa l’1% riflettendo “l’assenza di tensioni sul versante del mercato del lavoro”. Un’inflazione insufficiente a dare una sterzata al pil nominale, che avrebbe aiutato la nostra contabilità pubblica, ma più che sufficiente per abbattere i redditi privati, cresciuti assai meno

Proprio sul lavoro si concentrano le maggiori criticità. Nel 2017, per l’intera economia, il salari nominali sono cresciuti in media dello 0,2% “cui corrisponde una contrazione in termini reali di circa l’1%”, scrivono gli studiosi. La domanda di lavoro delle imprese è stata vivace, e per la prima volta dopo tre anni di stagnazione la produttività del lavoro ha mostrato un modesto incremento. Ma questo incremento ha avuto un costo. “Dato il recupero della produttività e tenendo conto della stagnazione del costo del lavoro, la crescita del costo unitario del lavoro è risultata di segno negativo (-0.3 per cento per l’intera economia, anche questo un minimo storico). La (poca) inflazione dell’anno è quindi andata interamente a beneficio dei margini delle imprese”. Quindi ancora meno reddito (e risparmio) per i lavoratori. Non finisce qui. Il lavoro italiano si caratterizza sempre più per l’elevato numero di contratti a termine “che potrebbero avere favorito la formazione di uno stock di lavoratori con contratto a termine relativamente ampio e di carattere permanente”. Non a caso in Italia è molto elevato il numero di lavoratori che risultano in povertà.

Di fronte a questo scenario a dir poco complesso la cosa peggiore sarebbe semplificare. Non serve un governo frettoloso. Ne serve uno paziente.

I nuovi poveri dell’EZ oggi sono i lavoratori

Un’analisi recente svolta da Ref ricerche ci consente di fare un altro passo in avanti nella comprensione del mercato del lavoro dell’eurozona. Abbiamo già osservato alcune peculiarità bene illustrate nell’ultimo bollettino della Bce, e in particolare il rilevante contributo offerto alla crescita dell’occupazione da parte della classe più attempata di lavoratori (55-74enni). Adesso può essere utile spostare il focus su un’altra caratteristica messa in evidenza dal Ref, ossia la “crescita dei contratti a termine, la maggiore diffusione degli impieghi a orario ridotto, l’incidenza elevata degli impieghi a bassa paga”. Il combinato disposto disegna uno scenario poco favorevole alle classi più giovani, che non solo subiscono la concorrenza di quelle più anziane, ma si trovano a dover fare i conti con un mercato che offre lavoro poco retribuito e instabile, con grandi ripercussioni sul loro futuro previdenziale.

Ma, aldilà del futuro, è il presente che dovrebbe preoccuparci. Il notevole aumento dell’occupazione infatti, che ha superato il livello del 2007,

cela importanti differenze che si traducono nell’aumento altrettanto notevole della categoria di chi è povero pur avendo un lavoro. Un malessere che si concentra nelle fasce più a rischio, ossia i lavoratori a termine, in Italia assai più che nell’eurozona.

E ciò dipende probabilmente anche dalla circostanza che in Italia si è osservato una crescita notevole dell’occupazione a termine negli ultimi dieci anni “specie con il venir meno degli sgravi contributivi volti a favorire le assunzioni a tempo indeterminato

che hanno caratterizzato il biennio 2015-2016”, come sottolinea l’istituto.

Nel dettaglio, la percentuale di in-work poverty in Italia è cresciuta dal 9,3% del 2007 all’11,3 del 2017, seguendo una tendenza che non ha risparmiato nessun paese fra quelli censiti. Nella ricca Germania si è passati dal 7,4 al 9,5%. In Francia dal 6,5 al 7,9, in Spagna dal 10,2 al 13,1%, registrando l’incremento maggiore nel confronto considerato. I tassi di crescita invidiabili della Spagna di questi anni e la notevole ripresa registrata nel suo mercato del lavoro ha avuto un prezzo, evidentemente. E anche qui sembra chiaro il contributo del lavoro temporaneo, cresciuto notevolmente in Spagna dal 2013 come anche negli altri paesi osservati. “La fase di ripresa degli ultimi trimestri ha visto una concentrazione della creazione occupazionale sulle forme contrattuali flessibili”, notano i ricercatori.

Peraltro, anche il lavoro temporaneo nasconde importanti differenze a seconda della durata del contratto. “Negli ultimi anni si è verificato anche un incremento dei

contratti a termine di breve durata. I contratti che non superano i 12 mesi rappresentano in genere la porzione prevalente dell’occupazione a termine. Nel nostro Paese l’incidenza dei contratti a termine di breve durata è aumentata in misura significativa, passando dal 78,1 all’84,5 per cento tra il 2007 e il 2017 e gli incrementi maggiori si sono verificati negli ultimi tre anni”. Ciò porta con sé un effetto non trascurabile. E’ probabile, vale a dire, che un lavoratore soggetto a contratti siffatti tenda a preferire la stabilizzazione all’aumento della retribuzione, rallentando così le dinamiche salariali che in effetti in Italia sono alquanto fredde, e con esse l’inflazione, che da noi scarseggia. L’appiattimento della curva di Phillips ipotizzato da alcuni economisti può avere a che fare molto con la struttura del mercato del lavoro.

In Italia i dipendenti a termine ormai quotano circa il 15% del totale dell’occupazione dipendente e abbiamo già visto che i contratti inferiori a 12 mesi sfiorano l’85%. Viene il sospetto che qualcosa non abbia funzionato. O forse che abbia funzionato troppo bene. I ricercatori individuano come indiziato la riforma Poletti del 2014 che ha liberalizzato il contratto a tempo determinato, eliminando per le imprese l’onere di indicare i motivi per i quali il contratto a termine non viene più rinnovato, consentendo al tempo stesso la possibilità di rinnovare il contratto per tre volte nell’arco di cinque anni. “Il contratto a tempo determinato si trova così a spiazzare le altre forme contrattuali, compreso il nuovo contratto a tutele crescenti che, seppur dotato di una maggiore flessibilità in uscita rispetto al precedente contratto a tempo indeterminato, prevede comunque degli indennizzi in caso di licenziamento che lo rendono senz’altro più oneroso del contratto a tempo determinato previsto dalla riforma Poletti”.

Aldilà delle ragioni, ciò che si osserva in Italia è la notevolissima crescita dei contratti a termine con durata fra i 4 e i 6 mesi, che hanno superato il 25% del totale, e quelli da uno a tre mesi, di poco superiori al 20%, mentre quelli da sette a dodici mesi sono diminuiti da quasi il 40% del 2007 a poco più del 30% nel 2017. In sostanza, il lavoro, oltre ad essere a termine, è di durata sempre più breve. “Senza dubbio – commentano i ricercatori – la crisi e le trasformazioni del sistema economico-produttivo avvenute nel corso dell’ultimo decennio hanno determinato in alcuni contesti europei, tra i quali il nostro Paese, un peggioramento della qualità del lavoro e, frequentemente, un aumento dei lavoratori scarsamente retribuiti. Nonostante la fase congiunturale positiva abbia permesso di riportare nella maggior parte dei casi l’occupazione sui livelli pre-crisi, oggi l’avere un lavoro non sembra più una condizione sufficiente per tutelarsi dal rischio di essere povero”.

I governi insomma, pur di far crescere l’occupazione, hanno favorito le aziende sia sul versante fiscale

che su quello delle regole del lavoro. Ma nessuno aveva considerato il rischio che la crescita dell’occupazione coincidesse con quello della proletarizzazione di chi lavora. Anzi, considerando i tassi di natalità del nostro paese (e non solo) forse la formulazione non è corretta. Oggi lavoratori rischiano di diventare i nuovi poveri senza neppure la prole. Al massimo un cane. Di sicuro lo smartphone.