Etichettato: aumento contratti a termine in Italia

In Italia serve subito un governo, ma anche no

Eletto finalmente il nuovo Parlamento, ci aspetta una maratona chissà quanto lunga prima che i partiti riescano a trovare un accordo che consenta al paese di avere un governo. La prospettiva che potrebbe volerci molto tempo spaventa molti, ma forse a torto. La situazione economica del paese, che può contare su una riserva di energia frutto del buon andamento del 2017 e insieme è ancora alle prese con gravi difficoltà, consiglia di prendersi tutto il tempo necessario per arrivare a un esecutivo ben congegnato. Un buon governo tardivo è sicuramente meglio di un brutto governo balneare. E d’altronde non mancano i precedenti. Gli appassionati di vicende politiche ricorderanno, negli ultimi anni, il caso belga, quello olandese, quello spagnolo e adesso quello tedesco, dove il governo deve ancora arrivare dopo oltre sei mesi dalle elezioni.

Questa riflessione la suggerisce una recente analisi di Ref ricerche, basata sull’osservazione dei dati di contabilità nazionale diffusi alla fine dell’anno scorso che consentono di farsi un’idea chiara dello stato generale della nostra economia. La diagnosi è presto fatta: “Il quadro congiunturale si presenta in recupero. Resta però aperta la doppia chiave di lettura già da tempo evidenziata, ovvero il fatto che la nostra crescita si è rafforzata contestualmente a un quadro internazionale in deciso miglioramento. Il gap di crescita fra l’Italia e gli altri paesi dell’eurozona resta però ampio e questo conferma la nostra vulnerabilità rispetto all’eventualità di un contesto internazionale meno favorevole”. Insomma, stiamo andando meglio ma non stiamo ancora bene. E questo si intravede confrontando gli andamenti della nostra crescita con quelli degli altri paesi europei.

L’economia italiana “ha acquisito maggiore vivacità”, ma sono rimaste criticità che hanno impedito al nostro tasso di crescita di convergere verso quello di altri paesi dell’area: “L’Italia resta indietro a fronte di una ripresa che sta raggiungendo

ritmi significativi anche in alcuni paesi periferici, come Irlanda, Spagna e Portogallo”. Una “devianza” che potrebbe risultare problematica qualora la congiuntura dell’eurozona dovesse perde slancio. Con un gap di crescita di circa l’1%, secondo i calcoli dell’istituto, ci si mette poco a tornare a una crescita zerovirgola, specie se l’inflazione non aiuta il pil nominale. E i prezzi sono ancora freddi, al netto delle variazioni collegate alle dinamiche petrolifere.

La buona notizia è che l’anno trascorso lascia in dota una buona eredità che consente di stimare una dinamica di crescita già acquisita di quasi mezzo punto,

che gli indicatori congiunturali, ad esempio il clima di fiducia delle imprese e delle famiglie, sembrano sostenere. Il 2017 peraltro ci consegna anche il quadro di un’economia trainata dall’industria e soprattutto dalle esportazioni, cresciute del 6% agganciandosi molto bene alla ripresa del commercio mondiale e superando anche i tassi di crescita dell’export di altre economie dell’euro. Ciò può esser dipeso dal “graduale miglioramento della posizione competitiva dell’industria per effetto dell’apertura del differenziale nelle dinamiche salariali rispetto ai partner europei”.

L’altra buona notizia è che il ciclo dei investimenti, spinto notevolmente da quelli in macchinari e mezzi di trasporto, è ripartito, e si vede qualche spiraglio di miglioramento anche nel settore delle costruzioni, che agonizza da anni.

Questo ciclo probabilmente è stato favorito anche dagli incentivi fiscali per l’acquisto di macchinari, concessi nel 2016, che fanno il paio con quelli triennali concessi sul versante contributivo a partire dal 2015, quando fu approvata la normativa sui contratti a tutela crescente, che ha attuato il cosiddetto Jobs Act. Peraltro proprio quest’anno scadono i primi incentivi concessi nel 2015 e sarà interessante osservare che effetto avrà sul mercato del lavoro.

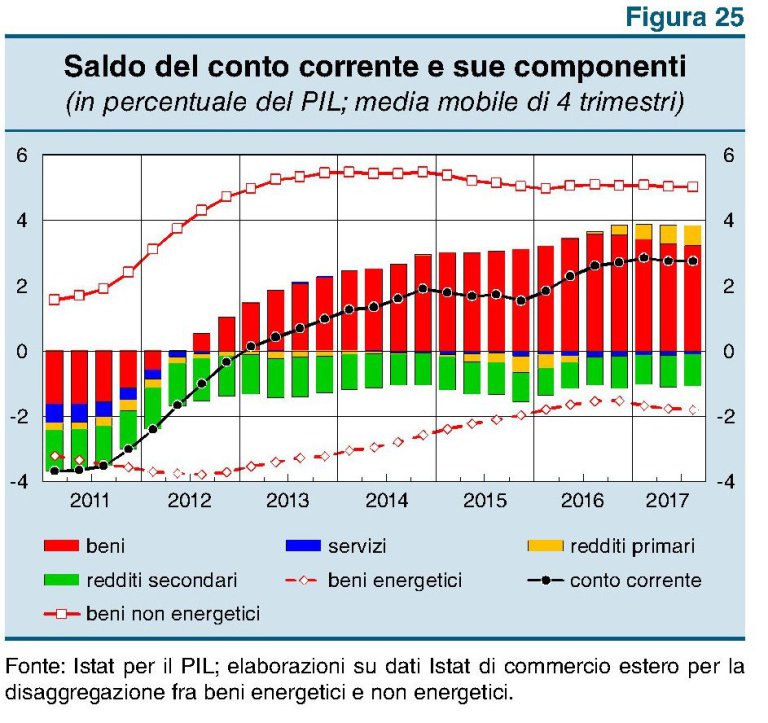

Un’altra buona notizia riguarda il settore dei servizi, nel quale l’Italia ha uno storico deficit con l’estero e che perciò dovrebbe sforzarsi di migliorare, per sostenere i nostri attivi di conto corrente.

Anche nel 2017 la dinamica della crescita nel settore dei servizi è stata più debole di quella dell’industria, con l’eccezione però di quelli legati al turismo, che ha goduto del notevole aumento della crescita delle spese dei non residenti. Complessivamente il nostro saldo estero è in ottima forma, avendo ormai un attivo consolidato pari a circa il 3% del pil.

I segnali di debolezza semmai arrivano dall’interno. “La ripresa degli investimenti è molto legata alle condizioni favorevoli dal lato delle tassazione, e non sono esclusi contraccolpi in negativo quando gli incentivi si esauriranno. D’altra parte, la ripresa dei consumi si è materializzata contestualmente a una crescita ancora molto debole dei redditi delle famiglie, soprattutto a causa della protratta fase di stagnazione dei salari”. Finite le buone notizie, iniziano quelle cattive, che in qualche modo ad esse sono conseguenti. Così come la crescita degli investimenti dipende dagli incentivi (e chissà che accadrà quando finiranno), il miglioramento dei differenziali di competitività dipende dalla stagnazione dei salari che a sua volta indebolisce la domanda interna. Quest’ultima subisce anche il lieve aumento dell’inflazione, cresciuta lentamente di circa l’1% riflettendo “l’assenza di tensioni sul versante del mercato del lavoro”. Un’inflazione insufficiente a dare una sterzata al pil nominale, che avrebbe aiutato la nostra contabilità pubblica, ma più che sufficiente per abbattere i redditi privati, cresciuti assai meno

Proprio sul lavoro si concentrano le maggiori criticità. Nel 2017, per l’intera economia, il salari nominali sono cresciuti in media dello 0,2% “cui corrisponde una contrazione in termini reali di circa l’1%”, scrivono gli studiosi. La domanda di lavoro delle imprese è stata vivace, e per la prima volta dopo tre anni di stagnazione la produttività del lavoro ha mostrato un modesto incremento. Ma questo incremento ha avuto un costo. “Dato il recupero della produttività e tenendo conto della stagnazione del costo del lavoro, la crescita del costo unitario del lavoro è risultata di segno negativo (-0.3 per cento per l’intera economia, anche questo un minimo storico). La (poca) inflazione dell’anno è quindi andata interamente a beneficio dei margini delle imprese”. Quindi ancora meno reddito (e risparmio) per i lavoratori. Non finisce qui. Il lavoro italiano si caratterizza sempre più per l’elevato numero di contratti a termine “che potrebbero avere favorito la formazione di uno stock di lavoratori con contratto a termine relativamente ampio e di carattere permanente”. Non a caso in Italia è molto elevato il numero di lavoratori che risultano in povertà.

Di fronte a questo scenario a dir poco complesso la cosa peggiore sarebbe semplificare. Non serve un governo frettoloso. Ne serve uno paziente.