Etichettato: ciclo finanziario

Perché il dollaro è un problema anche per gli Usa

Le crisi sono sempre utili momenti di consapevolezza, almeno nella misura in cui ci ricordano che non accadono per caso, o per un dispetto degli dei, ma si approfondiscono trovando spazio nelle storture del sistema, che per quanto notorie, sono ignorate perché non riusciamo a pensare di riformarlo. Così due studi molto diversi fra loro, uno del NBER e l’altro della BoE, ci ricordano una caratteristica evidente del nostro sistema che è problematica da oltre mezzo secolo: il ruolo internazionale del dollaro.

Quest’ultimo è uno dei fondamenti dell’ordine mondiale, quindi non è questione che si possa risolvere in poche righe. Ma è importante ricordare che molti degli squilibri ai quali le crisi ci espongono sono provocati proprio dal fatto che il dollaro, in quanto valuta nazionale che viene usata internazionalmente, amplifica le frizioni, così come replica le tensioni interne degli Usa a livello globale. Si pensi all’attuale dibattito sul debito pubblico americano. Una costante annuale praticamente, che tiene ilmondo col fiato sospeso finché non vengono alzati i tetti del debito. E abbiamo già visto come i boom creditizi alimentati dalle politiche americane abbiano avuto notevoli effetti distorsivi sui paesi emergenti, e non da oggi.

Non dovremmo, insomma, più avere dubbi su quale sia il problema. Rimane tuttavia interessante osservare il modo in cui il “contagio” del dollaro si diffonde globalmente e soprattutto illustrare come alla lunga queste distorsioni finiscano con l’impattare sulla stessa struttura dell’economia statunitense. Il “privilegio esorbitante” crea l’illusione che gli americani possano godere di infiniti pasti gratis. Ma è un’illusione, appunto.

Per evitare di avventurarci nella filosofia, limitiamo qui la nostra osservazione alle dinamiche studiate dagli economisti. La prima dedicata all’influenza delle politiche Usa – non da sole, ma in buona parte sì – sul ciclo finanziario, fenomeno che abbiamo imparato a conoscere e osservare da tempo. La seconda racconta come la fame di dollari liquidi – ossia del mezzo di pagamento globale – all’erompere della crisi covid abbia provocato notevoli squilibri nei mercati obbligazionari.

Quanto al primo, gli economisti hanno condotto numerose analisi su come la globalizzazione finanziaria, cresciuta moltissimo negli ultimi decenni, abbia favorito la nascita di co-movimenti fra gli aggregati (prezzi, asset, debiti e crediti) che hanno generato il ciclo finanziario. Questa sorta di onda che vive di vita propria interagisce con le condizioni monetarie e finanziarie globali. Diventa quindi interessante vedere quali siano i fattori che alimentano questo ciclo. E il primo sospettato, ovviamente. è il dollaro americano.

“E’ ben documentato – scrivono gli economisti – che gli Stati Uniti e il dollaro svolgono un ruolo negli investimenti, le riserve e l’attività bancaria internazionali. Questo implica che la Fed ha un ruolo chiave nell’andamento del ciclo finanziario?” Domanda retorica, viene da dire. Ma soprattutto: la Fed o anche altri?

Le risposte sono quelle che potevamo aspettarci. La Fed non solo ha un peso relativo rilevante sul ciclo finanziario, ma influenza anche quello del commercio globale e del prezzo delle commodity. Anche la Bce e la banca centrale cinese svolgono un ruolo, ma assai meno rilevante dal punto di vista finanziario, mentre diventa importante sugli scambi commerciali e delle commodity. Vale la pena sottolineare che dopo lo shock Lehman, le politiche monetarie non convenzionali hanno contribuito a smussare le asimmetrie finanziarie fra Fed e Bce.

L’analisi della BoE non è meno rilevante. La crisi Covid del marzo 2020 ha generato negli investitori una fame di dollari per far fronte alle esigenze di pagamenti che i normali circuiti di approvvigionamento non sono riusciti a soddisfare. Il risultato è stato che è finita sul mercato molta carta americana per lo più di breve termine – come è noto i titoli obbligazionari in dollari sono alla base del sistema finanziario – con la conseguenza che gli spread sono aumentati più di quanto non siano aumentati quelli in altre valute.

La conclusione degli studiosi è che “gli investitori non hanno venduto attività in dollari a causa della loro liquidità superiore, ma per la necessità di ottenere dollari in contanti, per ragioni che sono in ultima analisi legate al ruolo del dollaro USA come valuta dominante nel sistema monetario e finanziario internazionale”.

Il dollaro è sempre la valuta americana e un nostro problema, come disse un celebre sottosegretario al Tesoro Usa negli anni ’70. Ma è chiaro che “una corsa al dollaro può avere conseguenze sulla stabilità finanziaria per i bilanci sia degli investitori che detengono attività in dollari Usa sia delle società che espongono passività in dollari Usa”. Ormai il dollaro è anche un problema degli Usa.

Produttività: quello che la macroeconomia non vede

Semplificare troppo confonde, viene da pensare leggendo l’intervento di Claudio Borio, capo del dipartimento economico e monetario della Bis, alla conferenza organizzata da Bis, Ocse e Fmi sul tema “Produttività debole: il ruolo dei fattori finanziari”. Argomento per palati fini, sicuramente, e tuttavia di vitale importanza per comprendere, o almeno provare a farlo, le ragioni che rallentano da un ventennio la produttività nei paesi avanzati e che hanno alimentato le più diffuse teorie. Mettere al centro i fattori finanziari, per esaminarne gli effetti relativamente alla crescita del prodotto è di per sé un evento straordinario, come sa bene chi segue le questioni della macroeconomia. I modelli più diffusi fra i policy maker, infatti, dalle banche centrali al Fmi, sono costruiti sulla base di ipotesi che si rivelano sempre più inconsistenti, alla prova dei fatti, fra le quali spicca quella della neutralità della moneta nei processi dell’economia reale. In tal senso, mettere al centro delle ricerche sulla produttività i fattori finanziari suona di per sé eretico, o quantomeno segnala un’importante inversione culturale nel paradigma corrente.

La presenza di Borio alla conferenza, perciò, non è casuale. Borio ormai da tantissimo tempo studia gli effetti del ciclo finanziario e soprattutto è impegnato in una sapiente opera di smitizzazione dai tanti luoghi comuni che ancora insistono nella nostra visione delle cose economiche. La conferenza è l’occasione per puntarne un altro: ossia che la cattiva allocazione delle risorse non abbia conseguenze sull’output di un’economia. Mito che è frutto di una semplificazione che, a furia di essere utilizzata, è stata dimenticata: l’uso degli studiosi di considerare l’economia come un sistema dove una singola impresa produce un singolo bene, quando la realtà si compone di tante imprese che operano in settori diversi e che sono molto diverse anche all’interno dello stesso settore. Ciò impedisce di valutare le ricadute che una cattiva allocazione inter e intrasettoriale può avere sulla produttività e quindi sul prodotto finale. E’ questo il “punto cieco” della moderna macroeconomia, che titola l’intervento di Borio. Viene da domandarsi se questa cecità non appartenga proprio alla logica del ragionamento macroeconomico che privilegia gli aggregati piuttosto che alle ipotesi che la sorreggono. Ma questo discorso ci porterebbe troppo lontano. Meglio perciò seguire Borio nel suo ragionamento.

Il primo punto è osservare come il ciclo finanziario, ossia l’alternarsi di boom e bust creditizi, impatti sulla produttività. “La grande crisi finanziaria ha fatto risuonare il messaggio che il ciclo finanziario può causare grandi danni economici”, specialmente quando “si verificano crisi bancarie”, dice Borio. “Nel tentativo di spiegare questi fatti gli economisti si sono concentrati sul lato della domanda e inoltre hanno avuto la tendenza a trattare l’economia come se producesse un singolo bene. In altre parole si sono concentrati sull’output gap come se la sua composizione non importasse”. Ma è davvero così? Non può darsi che una cattiva allocazione delle risorse abbia giocato un ruolo, magari “interagendo strettamente con i risultati macroeconomici attraverso la loro influenza sul potenziale produttivo e sul loro legame con la domanda aggregata”?

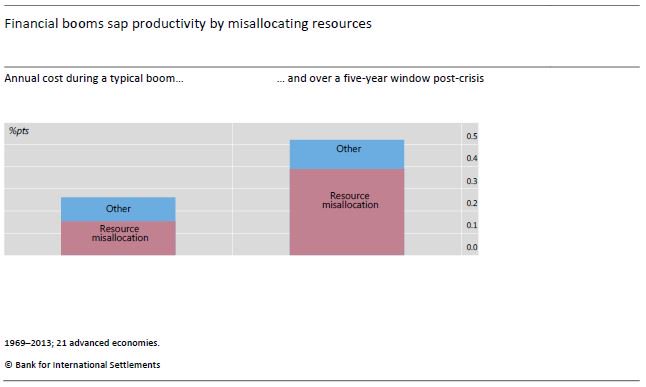

La domanda sembra astratta, ma in realtà è assai concreta. Esaminando l’evoluzione della produttività del lavoro e lasciando per il momento quella del capitale, che pure si riconosce rilevante ai fini dell’analisi, si osserva come tale componente sia influenzata dai boom creditizi e poi da altri fattori, anche in corrispondenza di eventuali crisi bancarie. L’osservazione viene condotta su un campione di 21 economie avanzate (non a caso) nel periodo 1969-2013. Ed ecco il risultato.

La produttività del lavoro viene indebolita da una cattiva allocazione delle risorse finanziarie sia durante il boom creditizio, ma soprattutto assai più quando il boom si esaurisce per un tempo che può arrivare e superare i cinque anni. E tale effetto si amplifica quando al boom segue una crisi bancaria. “La perdita media annua di produttività nei cinque anni dopo una crisi è più del doppio se si verifica una crisi bancaria”, spiega. Non si dovrebbe giocare col credito, insomma, esattamente come col fuoco. Anche perché gli effetti di un incendio durano a lungo, esattamente come accade in natura.

Se proviamo a tradurre in cifre questo effetto, la simulazione calcola che negli anni 2008-13 la produttività del lavoro nelle economie avanzate ha perduto circa lo 0,6% l’anno, che equivale circa alla stessa crescita che nel frattempo queste economie hanno registrato su questo versante. In pratica, la produttività è stata la metà di quella potenziale. “Il punto – avvisa Borio – non è tuttavia considerare questi numeri per il loro valore, ma notare che questi fattori sono materiali e quindi dovrebbero ricevere una maggiore attenzione”. Cosa che sembra ovvia, ma solo per chi di mestiere non si occupa di macroeconomia.

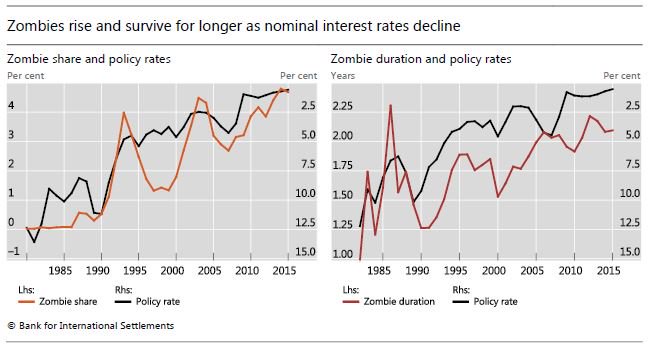

Un’altra cosa che suona come evidente per il senso comune, ma assai meno per l’accademia, è il link fra la produttività e i tassi di interesse, e in particola con un “persistente livello basso di tassi di interesse”, come sottolinea Borio. Il mainstream non nega che tale link possa esistere, ma eventualmente solo fra la produttività e i tassi di interesse reali. Ciò in quanto prevale l’ipotesi (mitologica) che la politica monetaria non abbia effetti nel lungo periodo sull’economia reale. Quella che in gergo viene chiamata l’ipotesi della neutralità della moneta, che già altrove lo stesso Borio ha egregiamente confutato. Il tema è che non solo i tassi reali possono influenzare la produttività, ma anche quelli nominali, con un nesso causale che parte proprio da questi ultimi, tramite l’interazione fra i tassi di interesse e il ciclo finanziario. Una cattiva allocazione delle risorse finanziarie, che viene favorita da una fase di tassi di interesse tenuti bassi per lungo tempo, può influenzare negativamente la produttività e per averne contezza si può osservare un fenomeno che di recente sta ricevendo – e non a caso – una crescente attenzione: quello delle cosiddette imprese zombie, ossia quelle che non riescono con i profitti neanche a pagare gli interessi sui debiti. La logica del ragionamento è chiara: “Tassi persistentemente bassi – spiega Borio – possono interagire con la debolezza di una banca e ritardare la risoluzione dei problemi di bilancio sottostanti. È più facile portare avanti cattivi prestiti quando il loro costo opportunità si abbassa. Ed è più difficile discriminare tra i mutuatari quando i tassi di interesse sono molto bassi. In definitiva, le imprese non redditizie potrebbero sopravvivere più a lungo, sottraendo le risorse alle altre”. Spiazzare le altre aziende, magari più produttive, a vantaggio di quelle zombie, che lo sono meno, non può far altro che diminuire la produttività globale.

Per dare sostanza al ragionamento si osserva che le imprese zombie sono notevolmente cresciute in numero negli ultimi decenni e soprattutto al declinare del tasso di interesse nominale.

E soprattutto che la loro non-vita si è allungata al calare dei tassi di interesse. Forse sono coincidenze, ma il buon senso suggerisce il contrario. Soprattutto è interessante osservare che col passare del tempo (e il ribassare dei tassi) il comportamento delle aziende zombie e quello delle aziende normali tende a somigliarsi.

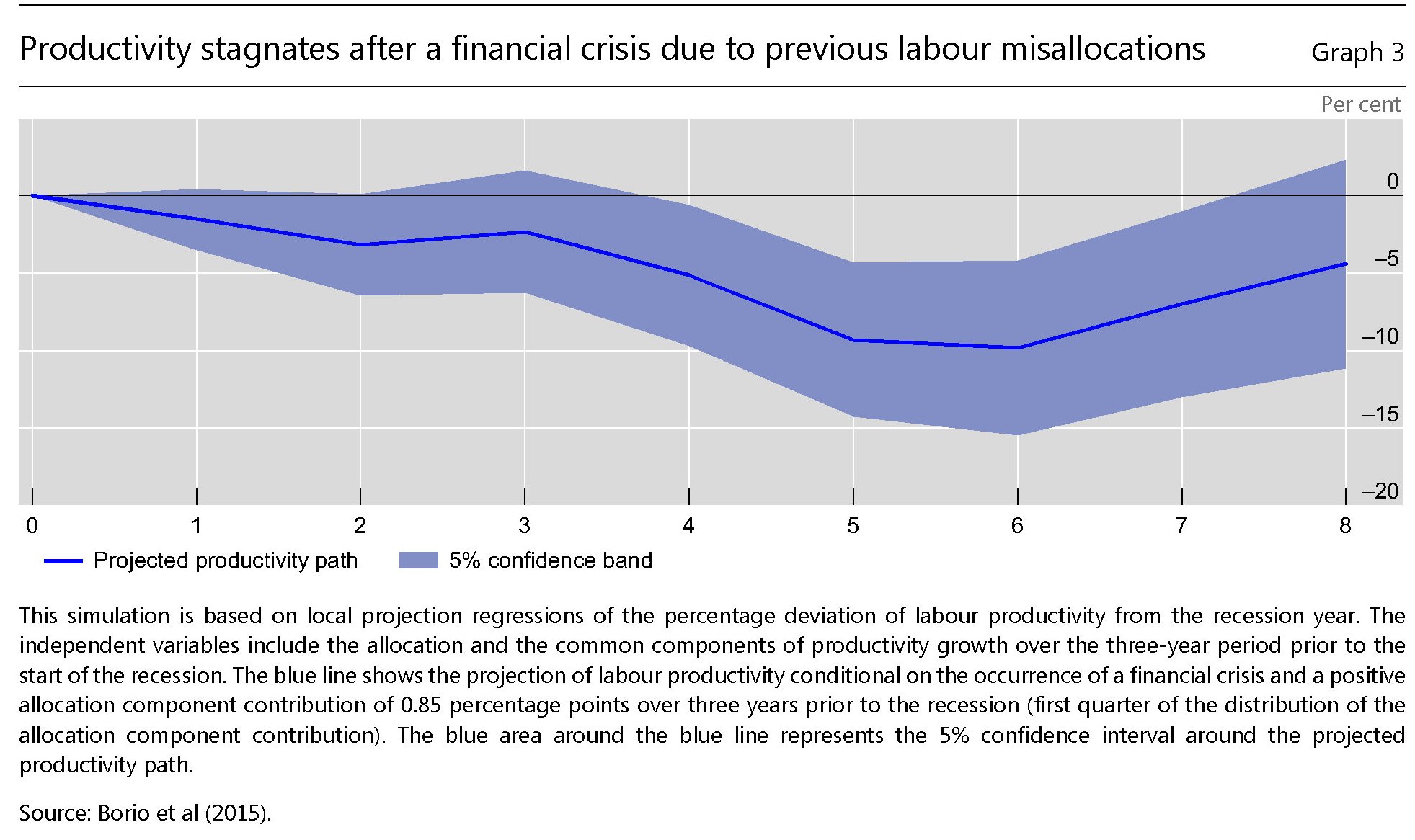

La scelta di usare il 2000 come anno di svolta non sembra casuale. E’ da quell’anno, per reagire alla bolla internet, che iniziano le politiche monetarie aggressive che alimenteranno il nuovo ciclo finanziario Usa che culmina con crash subprime.

con conseguenze devastanti sulla produttività pro capite del lavoro Usa.

Perciò se Borio ha ragione quando dice che guardare la macroeconomia senza osservare il ciclo finanziario è come guardare Amleto senza il principe, allora è vero altresì che bisogna esser disposti a rinunciare alle mitologie per vedere bene. Ma a quanto pare non siamo ancora pronti.

La Bis e i predatori dell’ancora perduta

Se fosse la sceneggiatura di un film, l’ultimo speech di Claudio Borio, capo del dipartimento monetario della Bis, rilasciato in occasione di un recente convegno a Zurigo, racconterebbe di un’odissea: quella del sistema monetario e finanziario – e Borio ci tiene a sottolineare il finanziario – alla disperata ricerca di un’ancora capace di dare stabilità al grande vascello dell’economia internazionale.

In questo suo manifestarsi, erratico e caotico, l’International Monetary and Financial System (IMFS) attrae con forza crescente nugoli di predatori, che nelle sue fibrillazioni trovano nutrimento e stimolo per le loro scorrerie da corsari. In conseguenza di ciò aumentano gli spasmi globali: i flussi finanziari fanno contrarre ed estendere il sistema monetario come un gigantesco elastico attaccato al quale c’è il povero vascello di noi moderni Ulisse. E così l’ancora perduta, come la leggendaria Arca di Indiana Jones, diventa la ragione dei nostri tormenti contemporanei, scanditi dall’estrema volatilità e dal debito crescente. Per colmo di paradosso, una mancanza – l’ancora perduta – genera un’eccedenza – gli squilibri – mostrando ancora una volta che l’economia, come la natura, ha in orrido il vuoto.

Fuori di metafora, Borio ci racconta di un mondo dove una valuta – il dollaro americano – domina l’universo economico, creando evidenti “sfide al sistema monetario e finanziario”. Peraltro non è così pacifico che le tensioni diminuirebbero se ci fosse più pluralismo monetario. “La principale debolezza dell’IMFS è la sua incapacità di prevenire l’accumulo di squilibri finanziari estremamente dannosi, o cicli finanziari fuori misura, amplificando in tal modo le carenze nei sistemi nazionali”. Per dirla con le parole degli esperti, il sistema ha un “eccesso di elasticità finanziaria”. Proprio come un elastico si tende e poi, quando la tensione è eccessiva, torna indietro con violenza.

Per sanare questa distorsione servirebbero “forti ancore a livello nazionale e internazionale”, ossia sistemi di regole capaci di prevenire la formazione di questi squilibri. Ma prima ancora serve consapevolezza del problema. “E’ molto importante – dice Borio in conclusione della sua presentazione – raggiungere un consenso sulla diagnosi e le possibili soluzioni”. E anche su questo, come d’altronde su tutto il resto, c’è molta strada da fare.

Per arrivare a questa diagnosi comune bisogna partire dai fatti. Il primo da analizzare è la dominanza del dollaro. Questa si manifesta su tutti e tre i canali associati alla funzione tipica di una moneta: mezzo di scambio, unità di conto e riserva di valore. Alla fine del 2015, spiega Borio, “più del 60% della riserve ufficiali in valuta” erano detenute in dollari, “in calo dal 70% del 2000 e dal 75% del 1978”. Quindi i gestori di riserve nel tempo hanno diversificato, ma il dollaro si è dimostrato molto resiliente, visto che in quasi quarant’anni ha perso circa il 10%. Va notato che anche la quota dei crediti e i debiti denominati in dollari sul totale pesa circa il 60%, “evidenziando il suo ruolo chiave come valuta di funding”.

Il ruolo del dollaro come unità di conto negli scambi internazionali è più difficile da calcolare, ma utilizzando alcune tecniche statistiche, si può stimare che la “dollar zone” sello spazio globale pesi circa il 60% nel 2014, con l’euro distante a circa il 25%. “Per riepilogare – spiega – il dollaro è coinvolto in circa il 90% di tutte le transazione FX, pesa circa il 60% delle riserve e sui debiti e gli asset fuori dagli Stati Uniti”. E ciò spiega perché gli Usa siano in grado di influenzare notevolmente l’andamento dell’economia globale: “Il dollaro può non essere più da un pezzo il motore immobile di anni fa, ma è molto più di un primo fra eguali”, conclude.

Tale posizione di dominanza genera evidenti asimmetrie che nel tempo hanno generato una fiorente letteratura, dal dilemma di Triffin in poi, che è inutile riepilogare qui. Più interessante riportare le opinioni di Borio che fanno chiarezza su molti luoghi comuni. La prima è che “la versione popolare” secondo la quale il deficit di conto corrente Usa sia necessario per alimentare la liquidità internazionale “è ovviamente sbagliata”. “La liquidità in dollari può essere alimentata a volontà indipendentemente dalla situazione delle partite correnti Usa”. E questo accade tramite, ad esempio, il canale bancario o tramite la creazione di crediti in dollari fuori dagli Usa. “In effetti, quasi tre quarti del debito in dollari non bancario al di fuori degli Stati Uniti era detenuto da parte di residenti non statunitensi”.

Quanto alla posizione privilegiata del dollaro, “c’è chiaramente, ma non è ovvio che sia questa la radice del problema”. In un mondo a libera circolazione dei capitali, infatti, chiunque può prendere a prestito in una valuta diversa dalla propria. E questo ci riporta al famoso problema della perduta ancora di stabilità che deve essere nazionale e internazionale insieme. E quindi alla terza proposizione di Borio: il tallone d’Achille dell’IMFS è che amplifica le debolezze chiave domestiche. Quindi se ciò vale per tutti i paesi, figuriamo se non vale anche per gli Usa. La dominanza del dollaro, che già assicura notevoli sfide globali, viene amplificata dall’elastico finanziario veicolato dal sistema monetario. Ma è quest’ultimo la radice del problema, non la dominanza del dollaro, che semmai è un’aggravante generica. L’elasticità finanziaria, ossia quella caratteristica, che si è aggravata con la liberalizzazione del mercato dei capitali, di trasmettere con grandi rapidità gli squilibri interni al resto del mondo.

Perciò i paesi dovrebbero tenere la casa in ordine, come si diceva una volta, evitando di far crescere i propri squilibri interni. Ma al tempo stesso deve costruirsi anche una maggiore cooperazione internazionale, che diventa la seconda ancora del sistema. Ciò implica che all’interno come all’esterno si sia in grado di avere la capacità di comprendere i problemi per poter deliberare. E qui la questione si complica.

L’analisi economica, infatti, è ancora concentrata più sugli squilibri di conto corrente della bilancia dei pagamenti che sugli squilibri finanziari. Per cui si guarda al deficit del conto corrente, per individuare una fragilità, e meno al versante finanziario, ad esempio un boom creditizio o un rialzo anomale del mercato immobiliare. Eppure la storia, e Borio lo ricorda molto opportunamente, ci dice che all’epoca della crisi del ’29, gli Usa erano creditori sul versante del conto corrente, e al tempo stesso avevano accumulato notevoli squilibri finanziari, sotto la forma di inusitati boom creditizi. E gli attivi di conto corrente non salvarono gli Usa dal grande crollo. E ciò spiega perché Borio suggerisca che bisognerebbe stare attenti a pretendere politiche espansive da un paese creditore se lo stesso esibisce squilibri finanziari. Il caso del Giappone di fine anni ’80, creditore sulla parte corrente e assai squilibrato finanziariamente, è un altro esempio da ricordare.

Ed è su queste considerazioni che deve essere costruito il consenso. L’analisi del ciclo finanziario ci ricorda che “la banda elastica può essere stressata ancora, ma può tornare indietro più violentemente”. Il Giappone, peraltro, ancora non si è ripreso.

Le soluzioni perciò sono complesse e la correttezza dell’analisi può aiutare a identificarle. La ricerca dell’ancora perduta passa dalla costruzione difficile e faticosa di alcune consapevolezze, che sono prima analitiche e quindi dovrebbero diventare politiche. Ma forse ne serve anche un’altra: siamo tutti sullo stesso vascello. Chi pensa di isolarsi dal resto del mondo e creare la sua piccola cittadella più o meno fortificata rischia bruschi risvegli. Borio lo dice a modo suo, il modo dell’economista monetario: “I cambi flessibili hanno solo limitate proprietà di isolamento”, ma chi ha orecchi buone intende. E impara a tenersi forte.

L’ascesa secolare del debito privato

A quanto pare c’è poco di nuovo da aspettarsi per il futuro. La prigione del debito nella quale le società si sono infilate non è una semplice circostanza, ma esprime addirittura una tendenza secolare che fa il paio con quella ribassista dei tassi di interesse e con quella del ristagno al quale sembrano condannate le nostre economie. Tutto si tiene d’altronde. E a noi che osserviamo resta solo da capire in che modo le nostre società, con le famiglie, le imprese e gli stati, dovranno rendere questi debiti sostenibili ben sapendo che comunque dovremo pagare il prezzo di una vita economica volatile e squilibrata.

Per il momento l’unica risposta è arrivata dalle banche centrali che, almeno nei paesi più sviluppati, si sono rassegnate a tenere a zero i tassi di interesse, pur sapendo che alla lunga rischiano di creare nuove pressioni sulla stabilità finanziaria. E tuttavia non possono far altro. La prigione del debito, a ben vedere, altro non è che il lato oscuro dell’altra prigione, quella del credito, nella quale le economie occidentali sembrano condannate ad abitare e che trova le sue ragioni nelle tendenze di fondo dell’economia delle quali i boom creditizi sono una manifestazione ineludibile.

Così almeno la racconta Jon Cunliffe, vice governatore della BoE che si occupa principalmente di stabilità finanziaria, al quale dobbiamo uno speech molto interessante dedicato proprio alla deriva creditizia delle nostre società. La prospettiva storica aiuta a comprendere la portata della questione. I dati sono riferiti al Regno Unito, ma il trend somiglia a quello di altre economie. L’UK, insomma, è un ottimo benchmark.

Nel 1880, dice il nostro banchiere, lo stock di debito privato – o, che è lo stesso, di credito concesso dalle banche al settore privato non finanziario – oscillava intorno al 16% del Pil. Da allora questa montagna di credito/debito è cresciuta costantemente, salvo le interruzioni dovute alla guerra, arrivando al 63% nel 1950, rimanendo a quel livello, fra alti e bassi, fino al 1980.

“Il tasso di crescita cambiò marcatamente negli ultimi 20 anni del secolo scorso – dice – che fu un periodo di prima liberalizzazione e globalizzazione del settore finanziario. Il credito iniziò a crescere più velocemente dell’economia e come risultato lo stock passò dal 63% del Pil nel 1980 al 120% dei primi anni ’90. Quindi rallentò alcuni anni a causa della recessione di quel periodo e poi riprese a salire. Nel 2009 aveva raggiunto il 177% del Pil. In aggregato le economie avanzate hanno visto un trend simile”.

Nei dieci anni fra il 1997 e il 2007 il credito è cresciuto in media del 7% l’anno a fronte di una crescita del prodotto del 3%, quindi più del doppio dell’economia. “Se questo trend non si fosse fermato, saremmo arrivati al 200% del Pil nel 2012 e al 300% nel 2023”. E questo meglio di ogni altro ragionamento fotografa ciò di cui siamo capaci.

La crisi interruppe questa ricorsa. Nel 2014 il credito scese dal 177% del Pil al 140, dove si trova adesso, quindi al livello del 2002. Dovrebbe scendere un altro 25% per tornare a livello del 1997 che, giova ricordarlo, non era basso.

La crescita del credito implica quella del debito, ovviamente. E infatti le famiglie britanniche hanno visto i loro debiti seguire lo stesso trend: più o meno intorno al 50% fino al 1980, e poi raddoppiarlo fino a superare il 100% nel 1990, per arrivare al 155% nel 2007. Ora si trova al livello del 2012, al 135%, che poi è lo stesso del 2004.

Comprendere cosa ci sia dietro questa crescita di credito/debito è molto più che un esercizio accademico per il nostro banchiere, tanto più oggi che il credito è tornato a crescere anche se al momento sembra in linea con la crescita economica. Con l’ovvia premessa che “il credito o il debito non sono cattivi”, il nostro sottolinea che questa consuetudine di farli crescere ormai appartiene al nostro costume economico. Non sapremmo fare senza insomma. “La nostra società e la nostra economia – dice – sarebbero molto differenti, e io sospetto a noi meno congeniali se il rapporto fra credito e pil fosse lo stesso del 1880”. Ma questo non vuol dire che questo trend sia inarrestabile: “Gli alberi non possono raggiungere il cielo”, osserva.

In questo esercizio di realtà, nel quale si confrontano l’appetito potenzialmente inesauribile di una società e la capacità di un sistema bancario di sostenerlo, il punto centrale è che “il debito ha reso la nostra economia più vulnerabile”. “Un alto stock di debito nelle famiglie – sottolinea – , specie quando è garantito da asset immobiliari è stato alla radice di molte crisi finanziarie in passato”.

Quindi sembra che tutto cospiri a favorire il credito e al tempo stesso a rendere il debito un pericolo per la società. E non riesco a trovare definizione più precisa per esprimere la trappola paradossale nella quale ci siamo infilati con le nostre stesse mani.

Altre informazioni completano il quadro. Premesso che l’UK si è trovata alle prese con un lungo e tormentato ciclo finanziario, la prima domanda alla quale il banchiere prova a rispondere è dove siano finiti tutti questi soldi che le banche hanno generosamente provvisto. Perché se l’economia è cresciuta assai meno del credito, nel decennio prima della crisi, ciò vuol dire che questo fiume di denaro è finito immobilizzato da qualche parte. Le analisi dicono che in parte è stato utilizzato dalle imprese per i loro affari – circa un terzo – ma il grosso, quindi i due terzi, è finito in pancia alle famiglie in larga parte per comprare casa. Il debito assicurato delle famiglie inglesi è passato dal 70% del reddito degli anni ’90 a oltre il 110% del 2007, con uno stock assoluto passato da 300 miliardi di sterline a 700. “Il driver principale è stata la salita dei prezzi delle case”.

Ma cosa ha determinato il rincaro dei prezzi delle case? Il nostro banchiere ne individua la ragione principalmente nella discesa, anche questa secolare, del tasso di interesse di lungo termine, visto che quest’ultimo “è importante sia per il livello del debito che per il valore degli asset che finanzia”. Con la precisazione che “il tasso di interesse reale è naturalmente dipendente da fattori strutturali non dalle banche centrali”. Col che queste ultime vengono definitivamente assolte. I tassi si abbassano non perché le banche centrali – ed è il caso della Fed e della BoJ – li tengono pressoché a zero da quasi un decennio, ma perché sono all’opera tendenze di lungo periodo.

Negli ultimi 30 anni – guarda caso da quando il debito ha iniziato a crescere senza sosta – il tassi di interesse reale sono diminuti di 4,5 punti in tutti i principali paesi. “Il declino strutturale dei tassi reali ha fatto salire, in particolare, i prezzi delle case, a causa della loro offerta rigida e ha reso i debiti più facili da servire”, dice ancora. In tal senso, quindi, la tendenza delle BC di tenere i tassi nominali a breve a zero non fa altro che obbedire a principi profondi del nostro vivere economico contemporaneo e quindi dovremmo pure essere loro grati per la sollecitudine.

In questa narrazione, in cui sembra che non ci sia nessun colpevole e quindi tutti siamo responsabili – vuoi per la demografia, vuoi per la distribuzione del reddito, vuoi per i debiti che abbiamo cumulato – l’unica controindicazione è che i fattori strutturali sottesi al calo dei tassi, e quindi alle facilitazioni creditizie, sembrano siano in gran parte destinati a durare. E soprattutto una constatazione: ammesso che la crescita del credito sia ineludibile, ciò non vuol dire che non ponga enormi problemi di gestione del rischio e della stabilità finanziaria. Sarà pure più facile fare debiti, perché sarà più facile fare credito, ma questo non vuol dire che poi tali debiti non si debbano pagare. O meglio, almeno servire. Ossia pagare gli interessi.

Da questo punto di vista c’è stato un miglioramento in UK. Nel 2001 lo stock del debito era di 800 miliardi di sterline e i tasso di interesse del 6,7%. Oggi lo stock è raddoppiato a 1,6 trilioni, ma il tasso si è quasi dimezzato al 3,6%, senza includere il credito al consumo.

Ed eccolo qua il capolavoro per il quale cospirano i cambiamenti secolari e l’intelligenza delle banche centrali: rendere una montagna di debito crescente sostenibile abbassandone il costo del servizio.

In questo paradiso del debito, però, si annida un serpente: il debito stesso. Un alto livello di debito, dice lo stesso banchiere, rende comunque un paese fragile perché una famiglia indebitata comprime i consumi per pagare i suoi debiti e inizia quella deriva deflazionaria che conosciamo bene sin dagli anni ’30 e che somiglia tanto a quella vissuta di recente.

Insomma: dobbiamo rassegnarci ai debiti e pensare a come pagarci sopra gli interessi sapendo che ogni crisi è destinata a ripetersi secondo un copione ormai noto. Ma non è colpa di nessuno. Quindi nessuno può far niente.

E’ una tendenza secolare.

L’alba di Skynet sui mercati finanziari

Nei sotterranei della finanza, dove l’occhio non vede e quindi il cuore non duole, si sta consumando una rivoluzione silenziosa nella quale vecchi protagonisti, ormai divenuti riluttanti, cedono la supremazia a giovani rampanti, come sempre è successo in tutti i grandi cambiamenti.

Tale rivoluzione, purtroppo ancora poco osservata, viene condotta da un organismo chimerico, un ircocervo, nato dal matrimonio ormai antico eppure anch’esso poco osservato, fra la fisica e la finanza officiato dalla matematica tramite il suo strumento applicato, ossia l’informatica. La rivoluzione della finanza del sottosuolo, perciò, è innanzitutto una rivoluzione tecnologica e scientifica. Perciò sostanzialmente sociale. Gli esiti sono già visibili in alcuni episodi raccontati dalle cronache, ma non arrivano a conformare la società. Per ora.

Ciò che si vede, ma che poco si conosce, è la sua risultante: l’automazione del trading, ossia degli scambi finanziari guidati da algoritmi, che ha generato per partenogenesi una pletora di compagnie di HFT (High frequency trading) che piano piano stanno sostituendo le vecchie banche, che nei mercati svolgevano il ruolo di arbitri e garanti delle contrattazioni, con un modello di business che prevede poco capitale e molta tecnologia, in perfetta coerenza con l’esito immaginifico della nostra economia.

Qualcuno sorriderà, pensando che questa intemerata apocalittica sia un sollevar polvere per celare i dilemmi sostanziali della nostra economia, quelli che misuriamo con i deficit e i surplus, con l’accumularsi degli squilibri e il declinare dei prezzi. Cose reali, insomma. Ma il mio timore è che costoro pecchino di ottimismo. L’influenza del ciclo finanziario su quello economico, infatti, ormai è cosa fin troppo evidente per esser sottaciuta. E una volta che si osservi l’incredibile sviluppo dei sistemi automatici di trading e il loro effetto sui cicli finanziari, sarebbe poco saggio non fermarsi un attimo a riflettere e porsi una semplice domanda: ma questi sistemi di calcolo che ipotesi sussumono? O, detto in termini più chiari: come funzionano?

Prima di rispondere è opportuno mettere in rilevo gli effetti che tali diavolerie possono avere sulla stabilità finanziaria. E il fatto stesso che il Fmi abbia giudicato opportuno dedicarvi un box del suo ultimo rapporto sulla stabilità finanziaria (“Electronic Trading and Market Liquidity”) lascia dedurre che l’abbiano, e pure rilevante.

“Negli ultimi decenni – scrive il Fmi – le piattaforme di trading elettroniche sono state introdotte in un’ampica varietà di mercati”. Per osservare l’impatto che tali pratiche possono avere sulla stabilità, il Fmi ha preso ad esempio il mercato dei derivati OTC (over-the counter), ossia uno dei più ampi al mondo per valori nozionali, e ne ha tratto la conclusione che “l’introduzione delle piattaforme elettroniche ha generalmente condotto a benefici alla liquidità dei mercati”. E tuttavia, “recenti episodi che hanno interessato la liquidità hanno anche indicato le potenziali vulnerabilità che possono essere condotte dal trading elettronico, specialmente con l’high frequency trading”. Una considerazione accuratamente bipartisan dalla quale deduco che queste piattaforme aiutano quando tutto va bene e distruggono quando tutto va male, come l’energia nucleare. Sono, direbbero gli economisti, procicliche.

Quindi abbiamo da un lato lo sviluppo di piattaforme elettriche di trading, ormai disponibili anche per il mercato retail, come quella che usano i privati cittadini quando giocano al casinò della borsa. Abbiamo, vale a dire, un’infrastruttura telematica ormai evolutissima. E poi abbiamo delle pratiche, fra le quali l’HFT, che riguardano solo alcuni operatori specializzati. Per capire la differenza è sufficiente notare come una piattaforma di HFT abbia come unità di misura il nanosecondo, ossia il milionesimo di secondo, per valutare l’arco di tempo delle sue transazioni, che vengono condotte nell’ordine delle migliaia al secondo.

Ma allora in cosa sta il vantaggio? “Il trading elettronico può grandemente favorire l’incontro fra il venditore e il compratore”, pure se “d’altra parte le nuove strategie adottate da queste piattaforme possono causare distruzione della liquidità di mercato in risposta a shock”. Il motivo dovrebbe essere chiaro: un uomo pensa, prima di farsi prendere dal panico e vendere. Una macchina vende senza patire alcun sentimento. E’ più efficiente appunto. Il che com’è ovvio fa la gioia dei profeti dell’efficienza.

Gli studi sull’impatto del trading elettronico sono purtroppo ancora scarsi, nota il Fmi, ma in generale sono concordi sui benefici. L’elettrificazione dei mercati a reddito fisso, quindi quelli obbligazionari, ha facilitato l’incontro fra venditori e compratori, ossia la liquidità delle obbligazioni, comprese quello più sottili, come si chiamano in gergo le obbligazioni che non esprimono grandi volumi di trading e quindi sono per natura poco liquide.

Per le obbligazioni trattate in origine nei mercati OTC, quindi non regolamentati, la migrazione all’elettronico “può condurre a un boost nei volumi di trading e della liquidità di mercato”, nota il Fmi, ricordando come negli Usa la migrazione di alcuni derivati OTC su piattaforma elettronica è iniziata nell’ottobre 2013, con la decisione della Commodity Futures Trading Commission (CFTC) di autorizzare il primo Swap Execution Facility (SEF), ossia rendere disponibile su piattaforma telematica un sistema che consente agli operatori di contrattare Swap in maniera aperta e trasparente. Trasparenza, velocità, efficienza: come non convincersi che sia la strada giusta?

Infatti gli Usa si sono talmente convinti che da febbraio 2014 hanno deciso di obbligare gli operatori a utilizzare SEF per eseguire gli scambi su tutti i contratti “disponibili per lo scambio”. Insomma: il carico di lavoro per questi sistemi è aumentato significativamente. “La prima ondata si è focalizzata su alcune tipologie di contratti altamente standardizzati che coinvolgono le controparti centrali, come alcuni Interest rate swap o gli index-based credit default swap”.

Una volta che l’esperienza di queste pratiche si consoliderà, spiega il Fmi, “potranno essere tratte importanti lezioni dalla grande elettrificazione e standardizzazione dei mercati dei corporate bond”.

Al tempo stesso però, nota il Fondo, “le piattaforme elettroniche possono facilitare la crescita di aziende di HFT, con potenziali impatti negativi sulla liquidità”. Queste aziende, infatti, vengono sospettate di essere all’origine dell’episodio dell’ottobre 2014, quando ci un un rally nelle quotazioni dei Treasury americani. “Eventi come questi – nota il Fmi – come anche il flash crash del 2010, quando vennero giù le borse e il mercato dei futures, mostrano come la liquidità può evaporare molto rapidamente e come la mancanza di liquidità può amplificare gli shock”.

Quindi queste entità possono favorire episodi di volatilità sui mercati finanziari, proprio in virtù della potenza operativa di cui dispongono, aggravando trend negativi così come esasperano quelli positivi.

Non finisce qui. “La struttura del mercato dei Treasury Usa – sottolinea ancora – ha sperimentato significativi cambiamenti nell’ultimo decennio”. In particolare si è registrato il declino del ruolo delle banche e un aumento di importanza proprio delle compagnie di HFT. “Sono cambiati i canali di origine della liquidità”, spiega ancora. “Le banche probabilmente ora hanno meno spazio di bilancio dedicato alle strategie di market-making”. Quindi hanno lasciato spazio alle imprese HFT che “operano tipicamente con capitale molto basso”. Ne consegue che in tempi normali, la liquidità è ampia, ma quando si verifica uno shock, il mercato è più vulnerabile perché “il mercato tradizionale e i nuovi soggetti responsabili non sono in grado o non vogliono fornire liquidità”.

Insomma, c’è molta più efficienza, anche quando ci si fa male.

L’esempio dell’ottobre 2014 è assai eloquente.

Il 15 ottobre il mercato dei Treasury visse uno degli episodi di volatilità più ampi degli ultimi 25 anni. Un dato giudicato negativo delle vendite al dettaglio spinse gli hedge fund a riposizionarsi scommettendo su un ritardo nel rialzo dei tassi della Fed (capite bene perché se ne parli così tanto). Ciò condusse a una crescita graduale dei prezzi che spinse i market-maker tradizionali a ridurre la liquidità, semplicemente sfilandosi dal mercato.

Ne conseguì che fra le 8.50 e le 9.33 A.M. il book di negoziazione si assottigliò drammaticamente. Nello stesso arco di tempo si scatenarono le armate algoritmiche. Si registrò un’impennata delle attività di HFT. Nell’arco di 12 minuti la liquidità evaporò e pochissime negoziazioni, ma molto ampie, generarono un flash-event, ossia un picco. Il picco spinse le compagnie di HFT a un trading molto aggressivo per ridurre i rischi a cui si erano esposte, ma poiché la liquidità era evaporata i prezzi divennero estremamente volatili, conducendo ad ulteriore trade di copertura, veloci e microistantanei. Come infiniti robot gli algoritmi massimizzavano i profitti sconvolgendo il mercato dei titoli di stato americani, che per loro (ma non per noi) erano semplici numeri di codice.

Più tardi un rapporto congiunto delle autorità americane sottolineò la predominanza delle armate HFT su quelle umane. Mentre i vecchi broker-dealers si ritiravano dal campo, le armate automatiche avanzavano veloci e compatte.

Risultò che nel flash-event la quota di trading svolta dagli HFT abbia raggiunto l’80% del totale, a fronte di una media del 50%. E che gli HFT avessero comprato aggressivamente durante la salita dei prezzi e venduto furiosamente durante il crollo.

Non è un film dell’orrore.

E’ solo l’alba di Skynet sui mercati finanziari.

(1/segue)

All’origine del bad equilibrium: il ciclo(ne) finanziario

L’ennesima prova dell’indecisione della Fed, che ancora una volta vorrebbe ma non può alzare i tassi, conferma il disperato stato d’animo dei nostri stregoni monetari che pensano magicamente di invertire la bassa marea del ciclo economico generando ondate tumultuose di liquidità, quando invece le ragioni delle maree risiedono in complessi equilibri gravitazionali che sfuggono in larga parte alla volontà dei manovratori.

In questo esercizio di riempimento del mare asciutto con il secchiello della politica monetaria sfugge a molti la divaricazioni crescente che tale politica può provocare fra il ciclo economico propriamente detto, ossia quello che i notiziari si preoccupano ogni giorni di illustrarci con dati retoricamente dati in pasto alle opinioni pubbliche, e il ciclo finanziario. Concetto quest’ultimo che rimane oscuro, confinato nelle branche del sapere specialistico sebbene, come ha felicemente sintetizzato Claudio Borio, capo del dipartimento monetario della Bis, in un articolo del 2013, “discutere del ciclo economico senza considerare quello finanziario è come parlare di Amleto senza il principe”.

Il bad equilibrium in cui tutti noi ci agitiamo trova spazio proprio nei disallineamenti fra il ciclo economico e quello finanziario, che dai primi anni ’80, quando la liberalizzazione dei movimenti di capitale ha potentemente influenzato i flussi finanziari internazionali, sono diventati i veri determinanti del nostro stato di salute.

Concetto oscuro, perciò, che però deve essere compreso e che ci riporta a uno dei sacri graal dell’economia contemporanea: la ricerca di una teoria che unifichi la macroeconomia con la finanza.

Ci torneremo. Intanto però cominciamo da una definizione di ciclo finanziario che si può trovare nei libri di ragioneria. Per un’azienda un ciclo finanziario inizia quando sorge un debito di regolamento, ossia verso i fornitori, e si chiude quando sorge un credito di regolamento, ossia verso i clienti. In sostanza se un’azienda compra un bene e non lo paga subito accende un debito e innesta un ciclo finanziario che si conclude quando la merce corrispondente viene venduta a credito ai clienti. Detto in un altro modo ancora, il ciclo finanziario inizia con il sorgere dei debiti originati dalle operazioni di acquisto e termina con il sorgere dei crediti originati dalle operazioni di vendita.

Come si capisce da questa semplice definizione un ciclo finanziario sopravvive al trasferimento dei beni e ne è in qualche modo indipendente. E ciò spiega perché usualmente, se dalla singola azienda passiamo all’economia nel suo complesso, i cicli finanziari tendano a essere molto più lunghi del ciclo economico. “Nella sua misurazione tradizionale, infatti, il ciclo economico dura generalmente da uno a otto anni, mentre il ciclo finanziario si estende su 15‑20 anni”.

Nel suo rapporto annuale del 2014, da cui è tratto il virgolettato che precede, la Bis ha dedicato un lungo capitolo al ciclo finanziario e non a caso. L’istituto di Basilea, infatti, ha prestato moltissima attenzione a questo movimento che è tanto evidente quanto invisibile. Il ciclo finanziario infatti si determina nella psicologia degli operatori e si manifesta nel prezzo degli asset, che la liquidità gonfia nelle fasi di boom, distruggendosi in quella di bust.

Nella definizione che ne dà la Bis, i cicli finanziari “incorporano le interazioni

fra le percezioni del valore e del rischio, l’assunzione di rischio e i vincoli finanziari,

interazioni che, alimentandosi a vicenda, generano fasi alterne di espansione

finanziaria (boom) e contrazione finanziaria (bust)”. Detto più semplicemente, la mutevole percezione dei valori e del rischio, associati alla disponibilità di credito, conduce all’accumulo di debito privato e pubblico che, una volta che boom si passa al bust, sono capaci di innescare devastanti recessioni patrimoniali. Ossia crolli in cui la distruzione di valore degli asset conduce a crisi bancarie e mette a rischio la sostenibilità dei debiti.

Da qui sorge il tentativo di reflazionare l’economia, di cui ho già parlato.

Poiché i cicli finanziari tendono ad essere assai più lunghi di quelli economici la Bis ha cominciato a misurarli “tenendo conto della combinazione fra aggregati creditizi e prezzi degli immobili”. L’andamento del pil e delle variabili finanziarie, spiegano, possono essere divergenti per periodi anche lunghi, ma “il loro legame tende a ristabilirsi spietatamente quando le fasi di boom finanziario si trasformano in bust”. “Tali episodi spesso coincidono con crisi bancarie, che a loro volta tendono ad accompagnarsi a recessioni molto più profonde (recessioni patrimoniali) di quelle che caratterizzano il ciclo economico ordinario”.

Quindi la marea artificiale generata dalla liquidità, una volta che quest’ultima evapora perché la percezione degli agenti economici riprezza in maniera traumatica gli asset, ritraendosi, lascia sulla battigia banche mezze fallita e valori immobiliari traumaticamente ribassati, che a loro volta, funzionando il mattone come collaterale dei prestiti bancari, avvita una spirale depressiva di cui abbiamo fatto esperienza dopo il 2007.

In tale contesto, l’eccessivo indebitamento accumulato nel settore privato può zavorrare la crescita, con l’aggravante che “cercare di stimolare l’economia mediante bassi tassi di interesse incoraggia a contrarre ulteriore debito, finendo per aggravare il problema che si intendeva risolvere”.

Ad complicare la situazione, la circostanza che i cicli non sono mai un fatto isolato che riguardi un singolo paese. Proprio il movimento di internazionalizzazione dei capitali, infatti, ha di fatto globalizzato i cicli finanziari che “sono spesso sincronizzati nelle diverse economie: sebbene non si muovano necessariamente in parallelo, molte delle loro determinanti hanno un’importante componente internazionale”. “Le condizioni di liquidità tendono a essere altamente correlate nei diversi mercati. La mobilità dei

capitali finanziari finisce per omogeneizzare i premi al rischio e le condizioni finanziarie fra valute e paesi diversi, e offre una fonte di finanziamento marginale (determinante per il prezzo). Il capitale estero, pertanto, gioca spesso un ruolo di primo piano nei boom insostenibili del credito, amplificando gli andamenti degli aggregati creditizi, e potrebbe altresì portare a un’iperreazione dei tassi di cambio”. A ciò si aggiunga che “i cicli finanziari cambiano al variare del contesto macroeconomico e dei quadri di riferimento delle politiche. Ad esempio, a partire dai primi anni ottanta sono cresciuti in termini sia di durata sia di ampiezza”.

Quindi, proprio come le maree, le ondate del ciclo finanziario si propagano lungo gli emisferi, tanto più forti quanto più rilevante è il peso specifico di chi origina il ciclo, a causa dell’interrelazione ormai consolidata fra tutti i mercati finanziari.

Così il ciclo diventa facilmente un ciclone. Che prima o poi colpisce tutti.

(2/segue)