Ritorno al futuro per il central banking

“Nei trenta e più anni della mia carriera professionale, gran parte della quale è stata spesa lavorando per la comunità delle banche centrali, non ricordo tempi più sfidanti di quelli che stiamo vivendo adesso”, dice Claudio Borio, capo del dipartimento economico e monetario della Bis di Basilea, in una lunga allocuzione dei primi di settembre. E chiunque segua anche solo per sentito dire le peripezie ormai ultradecennali delle banche centrali – prima del 2008 quello era un mondo esoterico per i non addetti ai lavori – non farà fatica a capire il motivo.

Le banche centrali, infatti, sono alle prese con difficili sfide che sono insieme intellettuali e materiali. Hanno a che fare col paradigma che ha alimentato le loro decisioni recenti – in sostanza un allentamento monetario senza precedenti – e le sue conseguenze visibili. Una per tutte: l’aumento dei loro bilanci. Quelle non visibili le scopriremo chissà quando.

Borio individua tre tipi di sfide. La prima: “L’ambiente economico sta diventando sempre più difficile”, a causa principalmente “della perdita senza precedenti di spazio per le azioni di policy”. Non c’è molto che una banca centrale possa fare dopo aver azzerato i tassi e gonfiato i propri bilanci. La seconda sfida è di tipo intellettuale: “I fatti stanno testando sempre più il paradigma di lungo periodo sul quale le banche centrali basano la propria azione”. La terza sfida è di tipo istituzionale: “Guardando al futuro, l’indipendenza della banca centrale potrebbe essere minacciata”. In un mondo sommerso da debiti che ne richiedono costantemente altri, il motivo è evidente.

Lasciando da parte il terzo tema, Borio si concentra sostanzialmente sul secondo, sul quale anche in passato aveva offerto pregevoli spunti di riflessione. Con una premessa: “Negli anni a venire ricostruire spazio per le azioni di policy – buffer monetari – sarà essenziale”. Detto diversamente, chi pensa che il pedale dello stimolo monetario possa essere schiacciato all’infinito nutre robuste illusioni. Ancor prima di mandare fuori strada la macchina dell’economia, accelerare ancora la produzione di moneta manderebbe fuori strada le banche centrali, la cui esistenza è letteralmente legata al filo sottile della fiducia che sono capaci di generare. Per dirla con le parole di Borio, “poiché le banche centrali acquistano una quantità crescente di attività, questo rischia di essere percepito come un’erosione delle basi di un’economia di mercato”. Ossia del mondo come lo conosciamo.

Cosa ha determinato la perdita di “spazio di manovra” delle banche centrali? Le crisi, sicuramente: quella del 2008, per cominciare, e quella del Covid, che hanno costretto a spingere forsennatamente sul pedale monetario per stabilizzare le turbolenze globali. Ma “questa non può essere l’intera storia: le crisi sono solo episodi, anche se i loro effetti possono essere di lungo periodo”. Ci sono fattori più profondi al lavoro e bisogna capire quali.

Borio indica innanzitutto l’inflazione, “che si è dimostrata poco sensibile agli allentamenti monetari”. I motivi sono diversi e molto dibattuti. Dall’appiattimento della curva di Phillips in poi. Ma il fattore più interessante e meno dibattuto è “l’ascesa del ciclo finanziario come fenomeno economico prominente”. Ossia, il ruolo sempre più importante che l’espansione finanziaria, considerata come l’interazione fra condizioni di finanziamento, prezzi degli asset e livello dei rischi, ha interpretato nel ciclo economico.

“A partire dai primi anni ’80, ha avuto luogo un sottile cambiamento nel ciclo economico”, dice il nostro. “Fino ad allora, le recessioni sono state innescate da un aumento dell’inflazione, che ha provocato un inasprimento della politica monetaria e ha contribuito a trascinare l’economia verso il basso. Da allora in poi, le recessioni sono state spesso innescate da una svolta nel ciclo finanziario – deviazioni del rapporto credito/PIL dalla tendenza a lungo termine – poiché le espansioni hanno inaugurato contrazioni con pochi cambiamenti nell’inflazione e quindi nell’orientamento di politica monetaria”.

Questo cambiamento ha probabilmente molto a che fare con l’evoluzione sociale iniziata quegli anni, a cominciare dalla liberalizzazione dei capitali. Ma il punto è qui capire se la freddezza dell’inflazione allo stimolo monetario sia collegato al ciclo finanziario e quindi alla globalizzazione, della quale il primo è una delle conseguenze visibili insieme all’aumento della forza lavoro “liberata” dal combinato disposto della crisi sovietica e dell’ingresso cinese nell’economia internazionale. “E’ difficile credere che il processo inflazionistico potesse rimanere immune all’ingresso di 1,6 miliardi di lavoratori a basso costo nell’economia globale”. Phillips, d’altronde, aveva ipotizzato la correlazione della sua curva in un’economia chiusa. Esattamente come Keynes la sua Teoria Generale. In ogni caso, la non reattività dell’inflazione, ha persuaso le banche centrali ad accelerare la moneta, interrompendo la vecchia consuetudine di farla rallentare in presenza di boom finanziario.

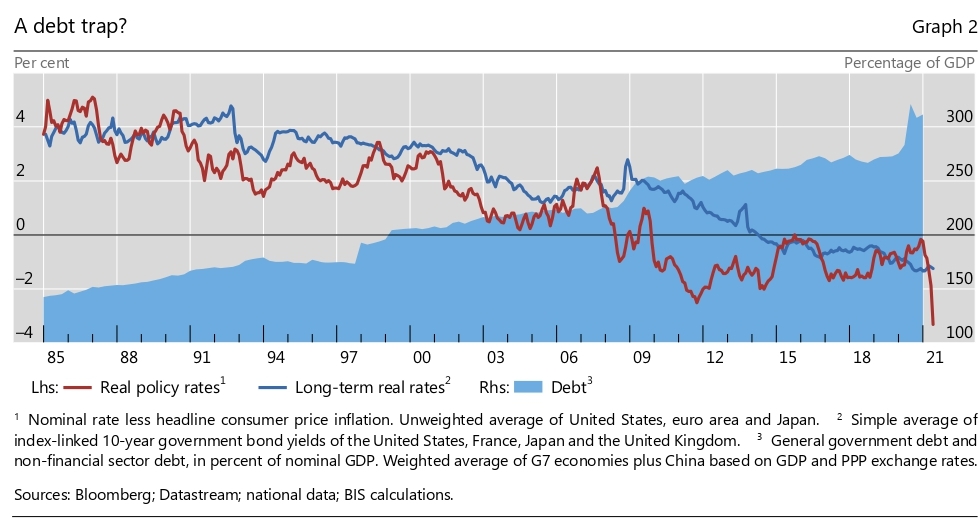

Tutto ciò si è tradotto in un costante calo del tasso di interesse e quindi dello spazio di manovra delle banche centrali, cui ha fatto eco una crescita sostanziale dei debiti globali.

Ecco come è scatta la trappola del debito nella quale ci siamo infilati e che adesso richiede una soluzione che prima ancora di essere sperimentata – una sorta di politica anti-ciclica in un momento di boom – deve essere innanzitutto concepita a livello analitico. E questo per la semplice ragione che i modelli di banca centrale sono macchine automatiche che funzionano sulla base di ipotesi macro e micro.

Il paradigma che guida i pensieri dei banchieri centrali si basa su tre convinzioni incorporate nel modello neo-keynesiano “nel quale la corrente generazione di banchieri centrali è stata addestrata”. Detto semplicemente queste convinzioni formano la mente del banchiere centrale collettivo, così come la cornice teorica del gold standard formò un secolo fa quella dei banchieri centrali di quel tempo. Vediamo allora queste convinzioni, sinteticamente illustrate da Borio. Ci accorgeremo che la realtà è molto diversa da come siamo abituati a considerarla.

(1/segue)