Etichettato: controparti centrali

Il debito crescente del governo “stressa” i mercati

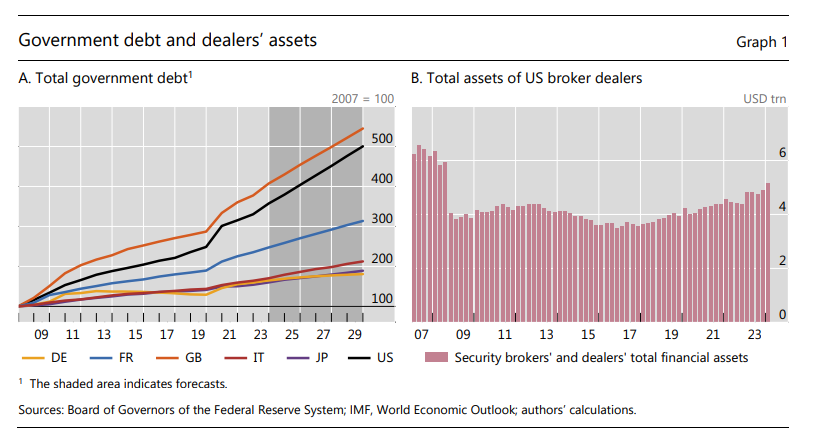

C’era una volta il debito del governo che i mercati consideravano l’asset sicuro per eccellenza. Una sorta di quasi-moneta, col vantaggio che pagava anche interessi a lungo termine, che davano stabilità al mercato finanziario in tanti modi: un assicuratore o un banchiere potevano costruire l’attivo del loro bilancio potendo contare su entrate sicure che costruivano lo zoccolo duro del cash flow. Le famiglie potevano mettere al sicuro i propri risparmi senza troppe preoccupazioni, eccetera. Era il migliore dei debiti possibili.

Ha funzionato talmente bene, questo sistema, che i governi non si sono fatti pregare e hanno iniziato ad emettere debito per far fronte ad ogni necessità, dicendo che avrebbero tagliato le spese più avanti, non appena le condizioni lo avrebbero permesso. Siamo cresciuti con questo ritornello. E il risultato è quello che vedete nel grafico che apre questo post: le previsioni di crescita dei debiti pubblici dei paesi avanzati, dove ancora i titoli di stato godono della fiducia di mercati e risparmiatori, possono essere sbagliate quanto ai punti di caduta, ma difficilmente quanto alle tendenze. Per dirla diversamente, i debiti sono destinati a crescere, e molto.

Questa considerazione ha suggerito alla Bis di dedicare uno dei suoi bollettini proprio al futuro del mercato del debito pubblico, che al momento funziona in larga parte over the counter. Significa che il grosso del debito viene contrattato direttamente dai governi con degli operatori (dealer), in generale grandi banche, che sono sempre più sotto pressione proprio a causa dei volumi crescenti di indebitamento che il governi esprimono e soprattutto esprimeranno in futuro. Col risultato che si assiste a un numero crescente di episodi di volatilità sui mercati dei bond ogni qual volta si verifica un qualunque episodio di stress sui mercati finanziari. Una volta i bond si tenevano nel cassetto sempre e comunque. Adesso si vendono insieme all’altra carta che brucia i mercati quando partono gli incendi.

Questa è una delle ragioni per le quali le autorità e i regolatori internazionali spingono sempre più per promuovere l’utilizzo delle controparti centrali come soggetti di riferimento. Le controparti centrali sono soggetti che si interpongono fra la parti di una transazione dopo aver ottenuto il loro consenso e quindi in qualche modo danno stabilità al mercato. Gli Usa lo stanno già facendo. Di recente la SEC (Securities and Exchange Commission) ha annunciato nuove regole per il mercato dei repo che finiranno col farlo regolare interamente dalle controparti centrali.

Questo, notano gli autori della Bis, muta sostanzialmente la natura del mercato dei bond, che nel frattempo, secondo i dati Ocse è cresciuto dai 26 trilioni nel 2008 ai 64 trilioni del 2023, con paesi con la Gran Bretagna che lo hanno visto quadruplicare. Da una parte perché le controparti centrali non sono certo la panacea di tutti i mali, come notano gli autori, anche perché queste entità richiedono margini che possono essere molto sostanziosi ai loro partecipanti. Nel caso delle nuove regole SEC sul mercato dei Repo, si è stimato possano provocare richieste per maggiori margini fino a circa 58 miliardi di dollari. Insomma, lo stress finanziario uscito dalla porta potrebbe rientrare dalla finestra.

Oltre a ciò c’è l’aspetto sistemico. Concentrare sulle controparti centrali il peso del mercato dei bond, peraltro in crescita gagliarda, trasforma queste entità in pericolose linee di faglia che potrebbero spingere verso processi di concentrazione monopolistica di questi soggetti.

Insomma, le complessità derivate da un livello crescente di debito che chiede di essere gestito, visto che non sembra possa diminuire, non hanno soluzioni semplici. Ogni soluzione presenta dei problemi, visto che non esistono pasti gratis. Ma questo insegnamento sembra che non si voglia davvero comprendere.

I nuovi dinosauri del mercato: le controparti centrali

Leggo per nulla meravigliato nell’ultima quaterly review della Bis che “la concentrazione dell’esposizione di trading nelle controparti centrali (CCPs) comprende rischi specifici”. E non mi stupisco perché ormai ho da tempo imparato a conoscere cosa siano e come lavorano queste entità che i regolatori hanno deciso, dopo i guasti del 2007, di trasformare nei grandi protagonisti del nostro sistema finanziario.

Evito di ripetere cose già dette, che potete leggere qui, e vengo dritto al punto. Dopo alcuni anni, nei quali le CCPs sono cresciute coccolate e riverite, adesso i regolatori iniziano a sospettare che non sia tutto oro ciò che riluce. Che, vale a dire, l’aver concentrato un sostanziale rischio sistemico su nuove entità, meglio attrezzate ma non per queste esenti da rischi, non implica che tale rischio scompaia dal nostro orizzonte di riferimento. Ossia domani.

Il paper della Bis lo spiega con chiarezza. Accanto ai rischi “operazionali”, ossia che possono derivare dall’attività del management, ci sono quelli che derivano dalla possibilità che uno dei partecipanti delle transazioni che le CCPs sono chiamate a regolare, possa essere incapace di ottemperare alle proprie obbligazioni. “Questo può condurre a un aumento del rischio di liquidità, nel caso in cui la CCP debba anticipare il pagamento dovuto dal soggetto incapace di ottemperarlo”, oltre al rischio di controparte nel caso il pagatore faccia direttamente default.

In questo caso esistono delle tecniche per “segregare” la posizione del partecipante in difficoltà, che arrivano fino all’uso dei fondi della CCP per onorare i pagamenti. Ma è evidente che tale eventualità trova un limite nel capitale della CCP che, malgrado non sia una banca, ha gli stessi problemi di una banca, ossia deve onorare le proprie obbligazioni, che nel suo caso coincidono con il completamento della transazione che è chiamata a regolare.

Ciò implica che, pur non essendo una banca, una CCP debba avere rapporti con le banche, cui potersi rivolgersi nel caso le varie linee di difesa non siano sufficienti a contenere un’emergenza finanziaria. Ed è proprio questo tipo di connessione che generare il maggio rischio a diversi livelli.

Il primo livello è quello di base. Le banche, infatti, sono partecipanti delle CCP, ossia utilizzatori dei suoi servizi di clearing. “Ogni banca sistemica partecipa in diverse CCPs, spesso in diverse giurisdizioni”, spiega la Bis.

Il secondo livello è quello puramente finanziario. “Le banche sono fornitrici di risorse finanziarie alle CCPs. Come partecipanti al clearing, forniscono i fondi di o linee di liquidità”, sottolinea ancora, indicando nel rischio di liquidità connesso a tali esposizioni quello immediatamente visibile.

Il terzo livello di rischio dipende dal fatto che, sempre le banche, sono fornitori di servizi finanziari, non soltanto di risorse. Ad esempio, la CCPs si affida alle banche per gestire i margini di cash, specie nelle transazioni repo, e inoltre può aver bisogno di una banca che custodisca i titoli in attesa di regolamento.

Il quarto livello di rischio dipende dal fatto che le banche possono essere anche proprietarie di CCPs, come si osserva da questo grafico. Il che solleva evidenti problemi, sia dal lato del conflitto di interessi che della stabilità finanziaria.

Dal 2009 in poi, tutto ciò malgrado e per precisa volontà dei leader del G20, la crescita di attività della CCPs è stata significativa. Nel 2014 più della metà del valore nozionali dei derivati OTC è stata regolata da CCPs, il doppio rispetto al 2009 e questo trend “è prevedibile continui anche in futuro, spinto dall’implementazione di ulteriori obbligazioni di clearing nell’Ue”. Inoltre si sta allargando il piano di attività, mentre le economia di scala creano incentivi per la loro concentrazione ed espansione volumetrica, anche in ragione degli alti costi fissi che devono sopportare.

La crescita di questi nuovi dinosauri nell’ecosistema finanziario internazionale, perciò, sembra non solo necessaria, ma anche obbligata. Considerate che alla fine del 2014, appena due CCPs pesavano il 60% del volume totale delle transazioni regolate, secondo quanto riporta il Red Book, un volume statistico redatto dai componenti del Committee on Payments and Market Infrastructures (CPMI). Vale anche rilevare che queste entità sono usualmente componenti di gruppi finanziari che possiedono mercati azionari o piattaforme di trading e, in alcuni casi, anche central security depositories (CSD). Nel’83% dei casi queste CCPs sono posseduto o gestite da società che gesticono i mercati azionari. In pratica i signori del capitale finanziario.

Oltre a questa integrazione verticale, ne esiste anche una orizzontale che riguarda i prodotti e le aree geografiche di riferimento. Alla fine del 2014, il 40% di queste CCPs offrivano simultaneamente servizi di clearing per i derivati, i mercati cash e repo e la media dei partecipanti esteri raggiungeva l’8%, numeri praticamente raddoppiati dal 2006.

Tutto ciò basta a spiegare perché ora si guardi ai rischi sistemici che queste entità implicano. Basti pensare all’effetto domino che possono provocare, proprio a causa della profonda interconnessione nella quale operano. E poi c’è il fatto che, essendo gestite da persone come voi e me, sono anche esposte alla possibilità di fare qualche stupidaggine. Con l’aggravante che effetto domino ed errore possono anche verificarsi insieme.

Ciò spiega perché i regolatori stiano spingendo così tanto per rafforzare le linee di difesa delle CCPs, elaborando pratiche più efficaci di risk management, e insieme immaginando un robusto sistema di risoluzione capace di provvedere agli eventuali problemi di una CCP senza creare disastri. E’ in atto, insomma, un notevole sforzo per provare ad addomesticare questi mostri.

Peccato che i dinosauri non siano animali domestici.

L’alba di Skynet sui mercati finanziari

Nei sotterranei della finanza, dove l’occhio non vede e quindi il cuore non duole, si sta consumando una rivoluzione silenziosa nella quale vecchi protagonisti, ormai divenuti riluttanti, cedono la supremazia a giovani rampanti, come sempre è successo in tutti i grandi cambiamenti.

Tale rivoluzione, purtroppo ancora poco osservata, viene condotta da un organismo chimerico, un ircocervo, nato dal matrimonio ormai antico eppure anch’esso poco osservato, fra la fisica e la finanza officiato dalla matematica tramite il suo strumento applicato, ossia l’informatica. La rivoluzione della finanza del sottosuolo, perciò, è innanzitutto una rivoluzione tecnologica e scientifica. Perciò sostanzialmente sociale. Gli esiti sono già visibili in alcuni episodi raccontati dalle cronache, ma non arrivano a conformare la società. Per ora.

Ciò che si vede, ma che poco si conosce, è la sua risultante: l’automazione del trading, ossia degli scambi finanziari guidati da algoritmi, che ha generato per partenogenesi una pletora di compagnie di HFT (High frequency trading) che piano piano stanno sostituendo le vecchie banche, che nei mercati svolgevano il ruolo di arbitri e garanti delle contrattazioni, con un modello di business che prevede poco capitale e molta tecnologia, in perfetta coerenza con l’esito immaginifico della nostra economia.

Qualcuno sorriderà, pensando che questa intemerata apocalittica sia un sollevar polvere per celare i dilemmi sostanziali della nostra economia, quelli che misuriamo con i deficit e i surplus, con l’accumularsi degli squilibri e il declinare dei prezzi. Cose reali, insomma. Ma il mio timore è che costoro pecchino di ottimismo. L’influenza del ciclo finanziario su quello economico, infatti, ormai è cosa fin troppo evidente per esser sottaciuta. E una volta che si osservi l’incredibile sviluppo dei sistemi automatici di trading e il loro effetto sui cicli finanziari, sarebbe poco saggio non fermarsi un attimo a riflettere e porsi una semplice domanda: ma questi sistemi di calcolo che ipotesi sussumono? O, detto in termini più chiari: come funzionano?

Prima di rispondere è opportuno mettere in rilevo gli effetti che tali diavolerie possono avere sulla stabilità finanziaria. E il fatto stesso che il Fmi abbia giudicato opportuno dedicarvi un box del suo ultimo rapporto sulla stabilità finanziaria (“Electronic Trading and Market Liquidity”) lascia dedurre che l’abbiano, e pure rilevante.

“Negli ultimi decenni – scrive il Fmi – le piattaforme di trading elettroniche sono state introdotte in un’ampica varietà di mercati”. Per osservare l’impatto che tali pratiche possono avere sulla stabilità, il Fmi ha preso ad esempio il mercato dei derivati OTC (over-the counter), ossia uno dei più ampi al mondo per valori nozionali, e ne ha tratto la conclusione che “l’introduzione delle piattaforme elettroniche ha generalmente condotto a benefici alla liquidità dei mercati”. E tuttavia, “recenti episodi che hanno interessato la liquidità hanno anche indicato le potenziali vulnerabilità che possono essere condotte dal trading elettronico, specialmente con l’high frequency trading”. Una considerazione accuratamente bipartisan dalla quale deduco che queste piattaforme aiutano quando tutto va bene e distruggono quando tutto va male, come l’energia nucleare. Sono, direbbero gli economisti, procicliche.

Quindi abbiamo da un lato lo sviluppo di piattaforme elettriche di trading, ormai disponibili anche per il mercato retail, come quella che usano i privati cittadini quando giocano al casinò della borsa. Abbiamo, vale a dire, un’infrastruttura telematica ormai evolutissima. E poi abbiamo delle pratiche, fra le quali l’HFT, che riguardano solo alcuni operatori specializzati. Per capire la differenza è sufficiente notare come una piattaforma di HFT abbia come unità di misura il nanosecondo, ossia il milionesimo di secondo, per valutare l’arco di tempo delle sue transazioni, che vengono condotte nell’ordine delle migliaia al secondo.

Ma allora in cosa sta il vantaggio? “Il trading elettronico può grandemente favorire l’incontro fra il venditore e il compratore”, pure se “d’altra parte le nuove strategie adottate da queste piattaforme possono causare distruzione della liquidità di mercato in risposta a shock”. Il motivo dovrebbe essere chiaro: un uomo pensa, prima di farsi prendere dal panico e vendere. Una macchina vende senza patire alcun sentimento. E’ più efficiente appunto. Il che com’è ovvio fa la gioia dei profeti dell’efficienza.

Gli studi sull’impatto del trading elettronico sono purtroppo ancora scarsi, nota il Fmi, ma in generale sono concordi sui benefici. L’elettrificazione dei mercati a reddito fisso, quindi quelli obbligazionari, ha facilitato l’incontro fra venditori e compratori, ossia la liquidità delle obbligazioni, comprese quello più sottili, come si chiamano in gergo le obbligazioni che non esprimono grandi volumi di trading e quindi sono per natura poco liquide.

Per le obbligazioni trattate in origine nei mercati OTC, quindi non regolamentati, la migrazione all’elettronico “può condurre a un boost nei volumi di trading e della liquidità di mercato”, nota il Fmi, ricordando come negli Usa la migrazione di alcuni derivati OTC su piattaforma elettronica è iniziata nell’ottobre 2013, con la decisione della Commodity Futures Trading Commission (CFTC) di autorizzare il primo Swap Execution Facility (SEF), ossia rendere disponibile su piattaforma telematica un sistema che consente agli operatori di contrattare Swap in maniera aperta e trasparente. Trasparenza, velocità, efficienza: come non convincersi che sia la strada giusta?

Infatti gli Usa si sono talmente convinti che da febbraio 2014 hanno deciso di obbligare gli operatori a utilizzare SEF per eseguire gli scambi su tutti i contratti “disponibili per lo scambio”. Insomma: il carico di lavoro per questi sistemi è aumentato significativamente. “La prima ondata si è focalizzata su alcune tipologie di contratti altamente standardizzati che coinvolgono le controparti centrali, come alcuni Interest rate swap o gli index-based credit default swap”.

Una volta che l’esperienza di queste pratiche si consoliderà, spiega il Fmi, “potranno essere tratte importanti lezioni dalla grande elettrificazione e standardizzazione dei mercati dei corporate bond”.

Al tempo stesso però, nota il Fondo, “le piattaforme elettroniche possono facilitare la crescita di aziende di HFT, con potenziali impatti negativi sulla liquidità”. Queste aziende, infatti, vengono sospettate di essere all’origine dell’episodio dell’ottobre 2014, quando ci un un rally nelle quotazioni dei Treasury americani. “Eventi come questi – nota il Fmi – come anche il flash crash del 2010, quando vennero giù le borse e il mercato dei futures, mostrano come la liquidità può evaporare molto rapidamente e come la mancanza di liquidità può amplificare gli shock”.

Quindi queste entità possono favorire episodi di volatilità sui mercati finanziari, proprio in virtù della potenza operativa di cui dispongono, aggravando trend negativi così come esasperano quelli positivi.

Non finisce qui. “La struttura del mercato dei Treasury Usa – sottolinea ancora – ha sperimentato significativi cambiamenti nell’ultimo decennio”. In particolare si è registrato il declino del ruolo delle banche e un aumento di importanza proprio delle compagnie di HFT. “Sono cambiati i canali di origine della liquidità”, spiega ancora. “Le banche probabilmente ora hanno meno spazio di bilancio dedicato alle strategie di market-making”. Quindi hanno lasciato spazio alle imprese HFT che “operano tipicamente con capitale molto basso”. Ne consegue che in tempi normali, la liquidità è ampia, ma quando si verifica uno shock, il mercato è più vulnerabile perché “il mercato tradizionale e i nuovi soggetti responsabili non sono in grado o non vogliono fornire liquidità”.

Insomma, c’è molta più efficienza, anche quando ci si fa male.

L’esempio dell’ottobre 2014 è assai eloquente.

Il 15 ottobre il mercato dei Treasury visse uno degli episodi di volatilità più ampi degli ultimi 25 anni. Un dato giudicato negativo delle vendite al dettaglio spinse gli hedge fund a riposizionarsi scommettendo su un ritardo nel rialzo dei tassi della Fed (capite bene perché se ne parli così tanto). Ciò condusse a una crescita graduale dei prezzi che spinse i market-maker tradizionali a ridurre la liquidità, semplicemente sfilandosi dal mercato.

Ne conseguì che fra le 8.50 e le 9.33 A.M. il book di negoziazione si assottigliò drammaticamente. Nello stesso arco di tempo si scatenarono le armate algoritmiche. Si registrò un’impennata delle attività di HFT. Nell’arco di 12 minuti la liquidità evaporò e pochissime negoziazioni, ma molto ampie, generarono un flash-event, ossia un picco. Il picco spinse le compagnie di HFT a un trading molto aggressivo per ridurre i rischi a cui si erano esposte, ma poiché la liquidità era evaporata i prezzi divennero estremamente volatili, conducendo ad ulteriore trade di copertura, veloci e microistantanei. Come infiniti robot gli algoritmi massimizzavano i profitti sconvolgendo il mercato dei titoli di stato americani, che per loro (ma non per noi) erano semplici numeri di codice.

Più tardi un rapporto congiunto delle autorità americane sottolineò la predominanza delle armate HFT su quelle umane. Mentre i vecchi broker-dealers si ritiravano dal campo, le armate automatiche avanzavano veloci e compatte.

Risultò che nel flash-event la quota di trading svolta dagli HFT abbia raggiunto l’80% del totale, a fronte di una media del 50%. E che gli HFT avessero comprato aggressivamente durante la salita dei prezzi e venduto furiosamente durante il crollo.

Non è un film dell’orrore.

E’ solo l’alba di Skynet sui mercati finanziari.

(1/segue)

L’eurotartaruga avanza decisa verso l’unione finanziaria

Poiché ho la massima considerazione per la sapienza contenuta nei proverbi, mi torna in mente il vecchio adagio che ricorda quanto vada lontano chi va piano, mentre leggo l’intervento di Yves Mersch, componente lussemburghese del board della Bce dall’esemplare titolo “Advancing monetary union” del 25 gennaio.

Provenendo dall’ex governatore della banca centrale del Lussemburgo, paese che sulla finanza e le agevolazioni fiscali ha costruito la sua fortuna, queste riflessioni mi risultano assai utili per apprezzare lo stato d’animo dei nostri banchieri centrali e segnatamente dei loro obiettivi per l’anno da poco iniziato. E scopro così che, con la lentezza implacabile della tartaruga, l’eurozona si sta muovendo decisamente lungo il percorso che già nei mesi scorsi è stato con chiarezza delineato da diverse autorità europee: l’unione del mercato dei capitali: il terzo passo dell’area euro.

Ai meno amanti della astruserie risulterà sofistica la distinzione fra mercato monetario e mercato finanziario, ma in realtà parliamo di due mondi che, pur appartendendo allo stesso universo, hanno logiche e dinamiche affatto differenti. La moneta nomina il prodotto finanziario, ma certo non lo esaurisce. E nell’eurozona abbiamo la moneta unica, mentre i mercati finanziari, a differenza di quelli delle merci, sono ancora tanti quanti sono gli stati dell’area.

Un esempio, preso a prestito dall’allocuzione di Mersch, aiuterà a capire. Mettiamo che un imprenditore tedesco voglia emettere un bond in Olanda. Nel suo prospetto deve specificare se il suo titolo di debito, comunque denominato in euro, sia emesso sotto la legislazione tedesca o quella olandese. Al contrario, in un mercato integrato dei capitali un imprenditore tedesco può emettere bond in Olanda senza specificare alcunché, visto che il diritto soggiacente all’obbligazione è comune in tutta l’eurozona. “Dopotutto i paesi dell’euro condividono la stessa moneta”, commenta Mersch. Unificare le regole finanziarie, quindi, rappresenterebbe una enorme semplificazione.

Ma non è solo la semplicità d’uso – ricorderete che si disse anche dell’euro – lo scopo di questa ennesima integrazione. A monte ci sta il fatto, e noi eurodotati dovremmo ormai averlo imparato, che le regole sussumono una politica economica.

Il nodo saliente del ragionamento di Mersh, infatti, è che un mercato finanziario integrato favorirebbe, nel tempo, un graduale spostamento dell’erogazione di credito dalle banche al mercato dei capitali, sul modello americano. Il che, oltre ad aumentare l’efficienza marginale del capitale e la sua allocazione, consentirebbe anche una migliore distribuzione del rischio.

Per dimensionare il problema, Mersch ricorda che l’economia europea è caratterizzata da piccole e medie imprese (SMEs) che generano il 60% del valore aggiunto dell’area. Queste aziende vivono in gran parte grazie al credito bancario delle loro banche domestiche. Con la conseguenza che in caso di stress bancario, come peraltro è accaduto di recente, anche le imprese ne risentiranno. Cosa che non accadrebbe se le imprese fossero in grado di procacciarsi il credito sul mercato dei capitali, oltre che dalle banche.

Il punto d’arrivo, o quantomeno di confronto, è quello degli Stati Uniti. Qui l’80% circa dei crediti concessi alle aziende arrivano dal mercato dei capitali, a fronte di un 20-50% nell’eurozona, Ciò rende le aziende Usa più resilienti alle crisi bancarie, che poi è quello che vorrebbero anche i nostri banchieri centrali, non paghi evidentemente di aver realizzato l’Unione bancaria.

Ora uno può pensare che questa esigenza sia figlia dell’esperienza fatta con la crisi, ma sbaglierebbe. La necessità di integrare l’infrastruttura e le regole della finanza viene da lontano. Ancor prima che entrasse in vigore l’euro, quindi nel 2001, un gruppo di lavoro, il Giovannini group, dal nome del leader degli studiosi, aveva elaborato un “Report on EU Clearing and Settlement Arrangements”, che vide una seconda stesura nel 2003.

Oggi Mersch ci fa sapere (ma in realtà ne avevamo già avuto avvisaglie) che la Commissione europea “presenterà a breve una prima proposta su come una unione del mercato dei capitali possa essere delineata in pratica”.

Il testo ancora non è noto, quindi per averne un’idea dobbiamo contentarci di leggere quelle di Mersch, per capire almeno come a lui piacerebbe che tale unione si realizzasse.

“Per me unione dei mercato dei capitali significa più che modificare la semplice regolazione. Implica ragionare sulle regole per le aziende, sulla supervisione dell’infrastruttura finanziaria, il diritto fallimentare e l’armonizzazione fiscale sui capital gain”. Un notevole passo in avanti, quindi, sul modello di quanto si è fatto con il SEPA, il single euro payment area, che adesso si vuol fare evolvere nel medio termine in modo, per esempio, che non si paghino più commissione per l’uso cross border delle carte di credito.

Anche qui, si parte dalle origini, ossia dal Trattato di Roma che piantò le radici dell’attuale Ue e che prevedeva, sia pure in forma basica, il libero movimento dei capitali nell’area europea, a testimonianza del fatto che la nostra tartaruga, oltre a muoversi con proverbiale lentezza, è dotata anche della memoria di un elefante.

Mi sorprendo a pensare che questa strana chimera, metà tartaruga e metà elefante, è la migliore rappresentazione dell’eurozona che ho immaginato sinora.

I vantaggi esemplificati da Marsch che deriverebbero da questa ennesima unificazione sono diversi e non voglio annoiarvi con i dettagli tecnici. Ciò che qui mi preme ancora sottolineare e che comunque, a integrazione effettuata, bisognerà anche pensare a un meccanismo armonizzato di gestione delle crisi dei mercati finanziari, sul modello insomma di quanto fatto per le banche.

“Un meccanismo singolo di risoluzione per le non-banche, come le controparti centrali o le central security depositories (CDS), è uno strumento fondamentale di un mercato unico dei capitali”, sottolinea, visto che queste entità sono ancora regolate dalle autorità nazionali. E l’esperienza del SRM della banking Union dovrebbe bastarci a capire dove si vuole andare a parare.

Provo comunque a farvela semplice. La nostra tartaruga-elefante ha unificato il mercato delle merci, poi la moneta, ora pensa a fare la stessa cosa con i suoi derivati, nel senso di strumenti finanziari. Al termine di questo processo avremo un significativo sviluppo delle entità sovranazionali, chiamate a supportare numerosi processi economici e, di conseguenza, politici.

Fatta l’Europa economica si faranno gli europei.

E anche questo mi pare si dicesse negli anni ’50.

I nuovi mostri: l’economia di guerra della Fed e i suoi danni (ai) collaterali

Prendiamo fiato un attimo e mettiamoci qualcosa di pesante. Qui, a quota 6 trilioni di euro, dove finisce il mercato europeo dei repo, l’aria inizia a farsi frizzantina e magari pulsano le orecchie per l’altura e i polmoni, ormai in debito d’ossigeno, bruciano. Ma non spaventatevi, siamo a buon punto. Rimane l’ultima vetta, quella più ostica. Dobbiamo arrivare lassù, dove tutto è cominciato quasi cent’anni fa e dove tutto, necessariamente, finirà: il mercato americano: quota 10 trilioni di dollari.

Mentre la guerra infuria nella vecchia Europa, nel 1917, la Fed, che un nugolo assai ristretto di banchieri americani, fra i quali importanti attaché del mitico J.P Morgan, avevano disegnato sette anni prima nell’ormai celebre vertice svolto a Jeckyl Island, celebra il suo quarto compleanno.

Gli storici si compiaceranno di notare, anni dopo, l’incredibile rassomiglianza fra il progetto di Jeckyl Island e lo statuto della Fed. Ma a noi europei, ormai rotti alla consuetudine che siano i banchieri a scrivere le leggi che li riguardano, tale singolarità parrà ingenua.

Nel 1917, quindi, la Fed, celebra il suo quarto compleanno e insieme inaugura una nuova tecnica bancaria, al fine, scrive pudica la Bundesbank nel suo studio sul mercato dei repo, “di far arrivare prestiti alle banche”. Il repo, come abbiamo visto, è uno degli strumenti della politica monetaria. Serve a far arrivare liquidità a breve ai mercati e, indirettamente, influenzare i tassi. Perché mai allora dovremmo stupirci?

Perché nel 1917 anche l’America era in guerra, non soltanto l’Europa. Se inventare i repo doveva servire solo a far arrivare prestiti alle banche perché allora non pensarci prima?

Gli eventi storici ci danno una chiara spiegazione. Il 4 aprile 1917 presidente americano Wilson presentò al Congresso la proposta di entrare in guerra; il 6 aprile gli Stati Uniti dichiararono guerra alla Germania. E cosa fa la Fed?

Fra l’aprile e il giugno del 1917 i Bills, cioé i titoli del Tesoro Usa a breve termine, scontati dalla Fed aumentarono del 526%. Quelli acquistati direttamente del 192%. Per converso gli acquisti di titoli di Stato diminuirono del 44%. In pratica la banca centrale inizio ad accettare titoli a breve come collaterale scambiandoli con liquidità. Ecco l’atto di nascita del mercato dei repo. Che tutt’oggi, non a caso, si fonda in larghissima parte proprio sui Treasury. Un’altra conferma della vocazione delle banche centrali a fare economia di guerra.

Tanta liquidità servì al governo americano a finanziare la guerra pure al prezzo della prevedibile inflazione, e pure a vincerla, evidentemente. E siccome lo strumento si dimostrò efficace, le Fed e le banche continuarono ad usarlo per tutto il decennio successivo, i ruggenti anni Venti del credito a go go. Grazie ai repo, si poterono originare i prestiti che condussero alla straordinaria crescita di Wall Street prima del ’29.

Perché, vedete, alla fine questo straordinario strumento di politica monetaria e, conseguentemente di circolazione finanziaria, porta con sé la solita spiacevole controindicazione: alimenta l’appetito. Essendo il modo più semplice e veloce per far girare i soldi, anche perché assicurato dal collaterale, è anche, inevitabilmente il più pericoloso perché induce la convinzione che i propri collaterali troveranno sempre un qualche fornitore di liquidità. Mentre, e lo abbiamo visto anche di recente, la liquidità a volta, quasi magicamente, scompare. E perciò un mercato costruito per essere liquido rischia di essere distrutto, da un evento del genere. L’essiccarsi della liquidità, infatti, distrugge gravamente il valore dei collaterali che, non trovando acquirenti, si deprezzano, richiedendo aumento dei margini di deposito, quindi altri collaterali, fino ad un avvitarsi distruttivo che abbiamo visto all’opera nel 2008, quando venne giù quasi tutto.

Il danno collaterale dei repo, insomma, sono i danni ai collaterali. Quando dopo il crollo di Lehman del 2008, che era molto attivo nel mercato dei repo, si perse la fiducia nei collaterali che non fossero ad alto rating, successe che, non essendovene a sufficienza, le transazioni repo si congelarono, distruggendo altro collaterale e contribuendo alla distruzione di asset di quegli anni.

Ma facciamo un altro passo indietro. L’ondata di moralismo che colpì gli Stati Uniti durante la Grande depressione, fece finire fuori moda i repo per tutti gli anni ’30 e persino durante la Seconda Guerra mondiale. La Fed li tirò fuori di nuovo solo nel 1949. Ma fu solo nel 1951, dopo che il Congresso approvò il Treasury Federal Reserve Accord, che sanciva l’indipendenza della Banca centrale assegnandole la responsabilità della politica monetaria, che “i repo divennero nuovamente attrattivi”, come nota la Buba.

Il resto del mondo arrivò ai repo solo molto più tardi. Nel 1970 alcuni paesi iniziarono a fare transazioni repo per fare politica monetaria. Nella Gran Bretagna i primi repo che usavano come collaterale obbligazioni del governo avvenero nel 1997, proprio come in Giappone, e un anno dopo ci arrivò anche la Svizzera. L’Eurosistema iniziò a farne uso sin dal 1999, quindi dal primo istante di vita dell’Unione monetaria. E ciò spiega perché il mercato europeo dei repo sia così fiorente. E quindi fonte di grandi rischi.

Oggi i repo sono uno strumento fondamentale della politica monetaria, tramite il quale le banche centrali gestiscono la liquidità e orientano il tasso a breve. Il perché è evidente. Essendo la banca central la prima fornitrice di liquidità del mercato, se fa un repo con un soggetto finanziario a un certo tasso x, tutti gli altri operatori dovranno avvicinarsi a questo tasso per le loro operazioni simili. Inoltre, molte banche centrali usano i repo per gestire le loro riserve. Insomma: sono il passato, il presente e il futuro.

Dovremmo inquietarci per questo?

Non so voi, ma quando leggo nello studio della Buba che “durante la crisi questo processo (di trasmissione monetaria, ndr) si è quasi interrotto, costringendo il consiglio della Bce ad adottare misure straordinarie” un po’ m’inquieto. Mi prende quel capogiro che ogni tanto viene ad alta quota, e mi vorrei disteso sulla spiaggia a prender sole, piuttosto che vagare a certe altitudini.

Comunque sia, queste misure decise dalla Bce, ossia la fissazione di tassi fissi per i rifinanziamenti e l’allargamento dei collaterali ammessi per i repo, hanno avuto come controindicazione che si è ridotto il turnover nel mercato dei repo. Ossia che si sono fatti meno contratti. Ed è facile capire perché: se posso attingere direttamente alle Bce a prezzo fisso e con collaterale meno pregiato, non mi metto certo a cercare una controparte commerciale per trovare la mia liquidità. Ecco un altro caso di “glaciazione”, prodotto dall’azione della banca centrale.

Ma eccoci quasi arrivati: s’intravede quota 1o trilioni, circa il 70% del Pil americano. Quassù, ci dice la Buba, il mercato dei repo è pressoché predominato dai Treasury Usa, ma c’è spazio anche per gli Mbs. Asset verso i quali la Fed non fa mai mancare la sua amorevole assistenza, conscia che una turbolenza sui Treasury o sugli Mbs avrebbe effetti peggiori di quella vissuta dalla carta commerciale nel 2007. Potrebbe distruggere una quantità inusitata di collaterale.

La dipendenza del mercato americano dei repo dai titoli di stato americani è fonte di grande preoccupazione per i regolatori. Ed è facile capire perché: una fibrillazione dei Treasury, come quando c’è stato lo shut down, ha effetti immediati su queste transazioni.

Il mercato repo americano si distingue da quello europeo perché si basa in larga parte sul tri-party repo (circa due terzi) con, quindi sull’interposizione di un mediatore fra le due parti che contrattano l’operazione. In Europa tale ruolo viene svolto da Controparti centrali.

In America dalle banche. Il tri-party repo, scrive la Buba, “è la più importante fonte di finanziamento per le banche d’investimento e i broker, tramite il quale ottengono la liquidità a breve per finanziarie le loro obbligazioni di portafoglio”. Le particolarità di funzionamento del repo americano ha come conseguenza “l’emergere di rischi notevoli di contagio fra operatori, come si è visto nel caso Bear Stears”, scrive la Buba. E tanto basta per caire che stiamo ballando, anche noi europei, sulla solita soglia del vulcano. D’altronde perché stupirsi: a quota 1o trilioni non si può essere al sicuro.

Rilevo una curiosità Nel try-party repo solo due banche sono autorizzate a fare da clearing house. Fra queste c’è l’onnipresente J.P Morgan, che è sempre quella di Jeckyl Island.

E così il cerchio si chiude. L’arma da guerra, il repo, diventa strumento principe della guerra del nostro tempo: quella contro la paura dell’illiquidità e la difesa dei collaterali.

Una volta le armi servivano a difendersi dal nemico.

Oggi quel nemico siamo noi.

I nuovi mostri: stupori e tremori nel mercato dei repo

Gli alpinisti finanziari, quelli che amano l’aria rarefatta che si respira sulle cime più elevate del capitale fittizio, gli scalatori – perciò – delle montagne di denaro virtuale che il nostro sistema finanziario ama cumulare, si troveranno a loro agio passeggiando lungo i sentieri tortuosi e a strapiombo del mercato dei repo.

Da lassù, da quota 10 trilioni di dollari – tanto cubano le transazioni americane di repo – si gode la vista invidiabile di un mondo frenetico e avido, dove le persone sono talmente piccole che non esistono. E anche se esistessero, sarebbero solo puntini luminosi su uno schermo, variabili calcolabili, e, in fin dei conti, ininfluenti. O, di sicuro, assai meno interessanti del liquido circolare di tanta ricchezza, che non ha senso alcuno se non per il suo stesso esserci. Perfetta autocontemplazione di potenza che non diventa, né può diventare, autentico atto economico.

Se poi i nostri alpinisti fossero europei dovrebbero contentarsi di una montagna appena meno irta, un 6.000 miliardi di euro o giù di lì, ma comunque ormai pullulante di vita geroglifica, puramente numeraria, che però tiene in piedi il vostro bancomat e il mio. Perciò gli dei ci scansino dal rischio che prima o poi questa montagna si decumuli, perché rovineremmo con essa, giù in fondo, fino a valle.

Così almeno ci dicono i nostri banchieri centrali, novelli ghostbuster, alla costante caccia dello spettro dispettoso che genera le crisi, inesperienti abbastanza dal capire quanto contribuiscano essi stessi all’evocazione, epperò saccenti dispensatori di allarmi e suggerimenti, sebbene mai una volta abbiano impedito agli alpinisti di provocar valanghe.

Curioso, mi sono inerpicato anch’io, con l’abbigliamento occasionale del turista di spiaggia, lungo i sentieri che conducono lassù dove vive questo nuovo mostro del nostro tempo. Tutt’altro che leggendario peraltro. Vive e lotta insieme a noi. Coi nostri soldi ridotti a carburante per scorrerie da corsari.

M’è venuto in aiuto un pregevole studio della Bundesbank, pubblicato nel montly report di dicembre scorso che mi indica la strada e mi guida e al quale mi affido con dantesca fiducia, iniziando il mio viaggio all’interno del repo-mondo.

Sappiamo già che il repo è una transazione nella quale due parti danno l’una alltra un titolo in cambio di denaro, impegnandosi, la cedente il titolo, a riacquistarlo a scadenza (cd “reverse-repo”). Questa pratica finanziaria, l’italiano “pronti contro termine”, la Buba la considera “la più importante e la più rilevante forma di transazione monetaria assicurata”, ossia basata sull’uso di un collaterale, vale a dire una qualunque obbligazione giudicata solida abbastanza da sostenere una transazione di solito operante nel breve termine. Come ad esempio , titoli di stato americani o gli Mbs, che abbiamo già visto reggono il mercato Usa dei repo, con tutte le controindicazioni del caso.

Di solito questa transazione si svolgono bilateralmente. Ma se interviene una terza parte, ad esempio una clearing house o una banca di clearing, si parla di triparty-repo. Questa pratica, negli Stati Uniti occupa la maggior parte del mercato repo. Va sottolineato che la parte che ha preso il titolo in cambio di denaro può, fino a quando non deve restituirlo, utilizzarlo a sua volta per fare altre transazioni repo. Ciò provoca che la catena del credito/debito, possa allungarsi indefinitivamente fino alla scadenza, coinvolgendo altri soggetti.

Si parla, in questi casi, di “re-hypothecation”. L’allungamento della catena aumenta, proporzionalmente, il rischio di controparte (ossia che qualcuno non paghi). Per questo la Buba sottolinea che “può essere problematica per la stabilità finanziaria”. E’ in questa lunga catena che nascono e si consolidano i rapporti fra le banche e le banche-ombra, ossia il peggior incubo dei regolatori.

Le transazioni repo vengono utilizzate dalle istituzioni finanziarie, quindi innanzitutto le banche, dai commercianti di obbligazioni, come i broker, e in generale da tutti i partecipanti al mercato dei capitali, per gestire in maniera efficiente la liquidità. Che poi significa che chi si trova in eccesso di fondi li presta a chi ne è a corto, coprendo il rischio del prestito col collaterale.

Peraltro, essendo il monitoraggio dello stato globale della liquidità essenzialmente una questione di politica monetaria, il mercato dei repo riguarda direttamente l’attività delle banche centrali, che di tale politica sono le depositarie. E ciò spiega perché la Buba ci abbia regalato un approfondimento.

L’aumento dell’importanza relativa del mercato dei repo è una delle conseguenza della grande crisi del 2008. Prima i commercianti di liquidità si affidavano all”unsecured money per i loro fabbisogni, ossia ai prestiti non garantit da collaterali, ma poi il panico del 2008, seguito al fallimento di Lehman, che era una delle controparti di questo mercato, prosciugò letteralmente questo mercato, spingendo i partecipanti verso la secured money, ossia i repo.

Le nuove regole che spinsero verso l’uso delle Controparti centrali hanno travasato dal settore OTC a quello regolamentato su piattaforma elettronica gran parte di queste transazioni. Ciò anche in quanto “il volume dei repo OTC è significativo e il processo non è molto trasparente”. Questo, unito al crescente utilizzo di questo strumento, ha aumentato l’attenzione sulla sua evoluzione, anche in ragione della possibilità che subisca gli effetti dell’annunciata tassazione sulle transazioni finanziarie.

“In Europa – scrive la Buba – il mercato dei repo è cresciuto rapidamente in termini di valore”. Un grafico mostra che fino al 2001 le transazioni repo europee non arrivavano a cumulare neanche 2 trilioni di euro. Ma poi accade qualcosa: il mercato letteralmente esplode. La curva si impenna toccando l’apice dei 7 trilioni fra il 2007 e il 2008.

Sulle ragioni di tale esplosione si può solo congetturare e affidarsi ai dati della Buba, che nota come “per le banche multinazionali tedesche i repo sono considerabilmente più importanti che rispetto all’industria bancaria tedesca nel suo complesso”. Quindi di sicuro hanno contribuito non poco alla crescita del mercato. Dai dati emerge che prima della crisi questa multinazionali bancarie gestivano il 60% del totale delle transazioni repo tedesche, per poi crollare al 35%.

La crisi riduce il volume delle transazioni sotto i 5 trilioni nel 2009. Quindi la ripresa, fra il 2010 e il 2011, quando torna a 7 trilioni, e il ritracciamento, provocato dalla crisi degli spread nel 2011, che lo riporta al livello attuale, di circa 6 trilioni.

“Il business dei repo europei – sottolinea la Buba – è molto concentrato, con 20 istituzioni che trattano circa l’80% dell’intera attività”. Il problema, spiega, è che “l’infrastruttura di mercato è profondamente frammentata”, anche perché le infrastrutture di mercato operano sia a livello nazionale che internazionale.

Alle controparti centrali (CCps), infatti, ossia le principali ckearing house europee, si affiancano i sistemi di deposito accentrato, ossia i Central securities depositories (CSDs), che continuano a svolgere un ruolo rilevante nel mercato dei repo, in quanto custodiscono i titoli che collateralizzano queste transazioni. Queste ultime entità, che come anche i CCPs sono entità private, agiscono su un doppio livello, sia nazionale che internazionale (ICSDs). A quest’ultima categoria appartengono la belga Euroclear e la lussemburghese Clearstream. A entrambe l’unificazione monetaria ha fatto un gran bene, visto che hanno potuto rivolgere le loro gentili cure a tutti i titoli denominati nella valuta unica.

A luglio del 2013 le due ICSDs e le due CCPs più rilevante della zona euro, ossia Clearstream Banking Ag e Eurex Clearing AG, si sono accordate per far funzionare meglio le varie procedure. Vi risparmio il dettaglio tecnico. Lo scopo, ovviamente, è sempre lo stesso: far girare meglio i soldi per poterne fare di più.

L’integrazione europea del mercato dei repo, spinta dall’Unione monetaria da un parte, e dalla stretta cooperazione in fieri fra i colossi del clearing e del depository, ha alzato il livello di attenzione della Bce su tale mercato. anche perché la Banca centrale usa i repo a sua volta per la sua analisi sulla strategie da seguire nella politica monetaria. E fra gli strumenti che la Bce usa ci sono anche le operazioni di rifinanziamento, ossia la fornitura di liquidità alle banche commerciali in cambio di collaterale.

La Bce, insomma, è prima attrice nel mercato del repo, e questo potrebbe spiegare il grande sviluppo di questo strumento a far data dall’inizio dell’Unione monetaria. Sostanzialmente, quando una banca commerciale fa un repo con un’altra banca, non fa altro che replicare quello che, in origine, fa una banca centrale: immette liquidità nel mercato. Si può dire, anzi, che il mercato dei repo è un’invenzione delle banche centrali.

E in effetti è proprio così. La prima banca centrale che inventò i repo fu la solita Fed, nel 1917.

Non a caso in quel tempo l’America era in guerra.

(1/segue)