Etichettato: banche ombra

Si stringe il legame fra banche e banche ombra negli Emergenti

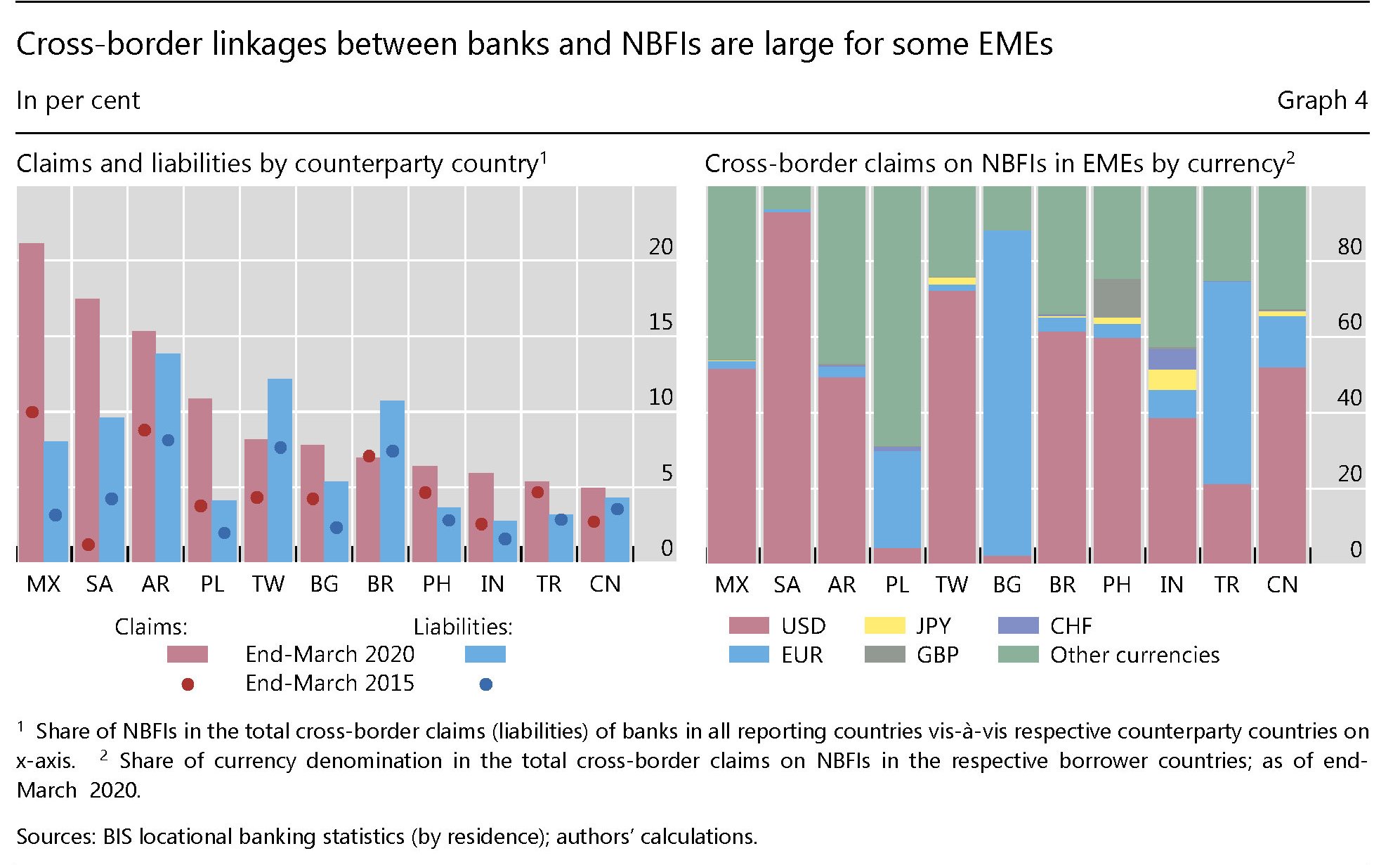

Nessuno si stupirà nell’osservare come l’infittirsi dei legami fra banche e non banche abbia interessato sempre più anche i paesi emergenti, che ormai partecipano a pieno titolo alla globalizzazione. In chiave minore, ovviamente. Ma comunque andante.

Nel primo quarto del 2020 più del 15% dei crediti bancari transfrontalieri verso Messico, Arabia Saudita, Argentina sono arrivati a istituzioni finanziarie non bancarie (NBFIs). Degna di nota la circostanza che per alcuni di questi paesi emergenti – Brasile, Sauditi, Taipei e soprattutto la Cina – questi crediti per oltre il 60% siano denominati in dollari.

Segno evidente di come molto della nostra globalizzazione dipenda dagli umori dell’egemone in carica, e di come ciò valga soprattutto per questi paesi che, non a caso, stanno cercando in tutti i modi di costruire sistemi di pagamento alternativi. Il caso della moneta cinese di banca centrale è sicuramente il più interessante da osservare, anche se ancora poco noto.

Tutto ciò espone gli Emergenti a non poche complessità, che diventano rapidamente problemi quando cambia il clima, come è accaduto di recente nei mesi più difficili della crisi Covid.

Durante le turbolenze osservate a marzo, cui molto contribuirono le vendite disordinate di asset dal parte di molte NBFI bisognose di liquidità per ricoprire i propri margini, emerse con evidenza che a questi “fire sales” si accoppiò una crescente dipendenza delle banche dalle NBFI, come ad esempio i fondi monetari, per le loro esigenze di liquidità a brevissimo termine. Il risultato finale di questo “tiraggio” di fondi fra banche e non banche fu l’impennata dei crediti transfrontalieri nel primo quarto di quest’anno, arrivati a quasi 800 miliardi,quasi il triplo del normale. Una valanga.

A questa tendenza non sfuggirono, ovviamente, gli Emergenti, che ormai, come abbiamo visto, tendono a replicare non solo le policy, ma anche le linee finanziarie di collegamento tipiche delle economie avanzate.

Queste ultime sono state ovviamente le protagoniste di questi flussi transfrontalieri, come si può osservare dal grafico sotto.

Il fatto che fra le grandi economie censite oggi appaia anche la Cina ci dà la misura di quanto sia ormai pervasiva l’internazionalizzazione dei capitali. Che a differenza di quella delle merci non da segni di arretramento. Ma questa è una storia che vi racconteremo un’altra volta.

(2/fine)

Puntata precedente: Il matrimonio morganatico fra banche e banche ombra

L’instabilità che cresce all’ombra delle banche

Dev’essere davvero saliente l’importanza dello shadow banking se il Fmi, ancora una volta, ne fa oggetto di ricognizione nel suo ultimo Global financial stability report. E in effetti a guardare le stime, perché numeri precisi non ce ne sono, emerge con chiarezza che l’air du temp a base di tassi bassi e pratiche bancarie regolatorie stringenti ha condotto i rischi fuori dalle banche e li ha trasportati in questo contesto misterioso quanto alieno, nel quale migliaia di intermediari lavorano nell’ombra e da lì smistano e distribuiscono, senza che i regolatori possano ficcarci il naso, trilioni di dollari di asset, sciamando come falene verso la luce ingannevole del rendimento purchéssia. E come falene rischiano di bruciarsi alle prime avvisaglie di crisi da sfiducia.

La crescita esponenziale dello shadow banking, poi, rivela la costante coazione a ripetere dei nostri mercati finanziari che, non paghi d’aver patito gli scossoni più terrificanti dal dopoguerra, con la crisi del 2008, sono tornati a macinar carta passandosela di mano come fosse una staffetta infuocata, così alimentando senza sosta il rischio di bruciature collettive simili a quello che abbiamo visto incendiarsi non più tardi di sei anni fa.

Il Fmi individua nel mercato americano e in quello cinese, non a caso, la geografia del rischio crescente, e anche nella Gran Bretagna, dove lo shadow banking è esploso dopo il 2008 quotando ormai oltre il 300% del pil. Ma certo, sono gli Stati Uniti, dove tale pratica è iniziata più di 80 anni fa, a farla da padrone, rivelandosi come al solito il luogo per eccellenza dove il rischio si conclama prima di manifestarsi nella sua potenza distruttiva.

Il Fmi ha calcolato che lo shadow banking americano pesi il 180% del totale degli asset bancari, tre volte quello dell’eurozona, che pure non si fa mancare nulla, ma dove il rischio derivante da tale pratica non è sistemico come quello registrato negli Usa.

E poi ci sono gli emergenti, ultimi arrivati ma già degni apprendisti, dove la curva in rapporto al pil cresce da pressoché zero nel 2002 a un costante avvicinarsi al 100%, mentre sul totale degli asset bancari ormai sfiora il 60%. Il Fmi valuta questa montagna di denaro virtuale in non meno di sette trilioni di dollari, che sembrano poca cosa rispetto alla forchetta di 15-25 trilioni individuata per gli Stati Uniti, i 13,5-22,5 trilioni dell’eurozona, ma assai più del Giappone. E già che si parli di range di valutazioni possibili la dice lunga sullo stato della conoscenza effettiva che abbiamo di questo fenomeno.

Sappiamo però che “negli stati Uniti lo shadow banking quota circa un terzo dei rischi sistemici totali”, mentre nell’eurozona e nella Gran Bretagna il contributo al rischio sistemico di queste pratiche è minore, poiché i mercati europei sono tradizionalmente più legati al sistema bancario che non alla sua derivata, ossia le banche ombra.

Sappiamo altresì che in Cina lo shadow banking è cresciuto a un ritmo del 20% annuo negli ultimi tempi e che ormai si stimi pesi fra il 35 eil 50% del pil. Sappiamo altresì che “deve essere attentamento monitorato”, come sottolinea il Fmi. Le autorità cinesi, sottolinea, hanno preso provvedimenti per frenare questa ripida ascesa dello shadow banking, ma senza troppo successo a quanto pare.

Ma soprattutto sappiamo che tali pratiche sono profondamente pro-cicliche. Quindi quando tutto va bene, tutti sono felici, che nel mondo della finanza significa far soldi. Quando inizia a spirare vento contrario, tutti iniziano a vendere, mettendo sotto stress anche gli asset più sicuri.

Il Fmi cita l’esempio della grande crescita dei fondi di investimento non monetari, le cui attività sono cresciute significativamente a partire dal 2009 in quanto considerate meno rischiose. Negli Usa, per dire, tali entità sono aumentate del doppio, dal 35 al 70% del Pil; nell’eurozona dal 35 al 65%.

Senonché i fondi, ritenuti porti sicuri di investimento, hanno iniziato a comprare quantità sempre crescenti di asset poco liquidi, come ad esempio i prestiti commerciali, di quanto non facessero cinque anni fa, sulla spinta proprio della ricerca di rendimento che la discesa dei tassi ha reso ossessiva. Per colmo di paradosso, la politica tasso zero delle banche centrali al tempo stesso alimenta questi fondi di risorse e li spinge a rischiare grosso pur di guadagnarci qualcosa, mentre le BC invitano a non correre rischi. Come offrire cibo a un ingordo chiedendogli di non esagerare.

Nulla di nuovo. Il Fmi ha gioco facile a ricordarci come lo shadow banking sia collassato nel 2008, quando tutti si precipitarono a vendere. Perciò non serve chissà quale conoscenza per comprendere che abbiamo fatto un lungo giro per tornare al punto di partenza. Con l’aggravante che la pratica ha contagiato anche le economie emergenti che, Cina a parte, vedono Brasile, Sud Africa, Messico e Turchia diventare grandi player, vista la loro notevole esposizione verso trust fiduciari che hanno scommesso forte sull’immobiliare. Anche qui: di nuovo.

Che fare dunque? Il Fmi si affida ai soliti suggerimenti basati su prudenza e regolazione, ricordando che la questione dello shadow banking è all’attenzione del Financial stability forum. Ma poi davvero la regolazione può far qualcosa? La letteratura, scrive il Fmi, evidenzia che le pratiche dello shadow banking fioriscono quando la regolazione diventa troppo stringente per le banche, che perciò cercano espedienti per fare, tramite altri, il loro lavoro di intermediari.

Ma soprattutto è il sistema finanziario in sé che alimenta la crescita delle banche ombra. “Nei mercati emergenti la crescita dei fondi pensioni e delle compagnia assicurative ha proceduto di pari passo con quella dei fondi di investimento e degli intermediari non bancari”.

Ciò significa che la fonte dello shadow banking, ossia il capitale fittizio che si accumula su se stesso e che richiede di essere continuamente sostenuto e accumulato, è la stessa che mette a rischio il sistema finanziario. L’eccesso di produzione di cibo, per tornare al nostro esempio, mette a rischio la salute dell’ingordo, e contiene i semi della sua stessa putrefazione.

Da questo dilemma non si riesce a uscire.

L’ascesa dei merca(n)ti dei capitali

Mentre le banche, rese ormai timorose dai rimbrotti e addomesticate dai regolatori, retrocedono, la seconda decade del XXI secolo si segnala per un’altra circostanza storica, fra le tante che contribuiscono a fare del nostro un tempo meraviglioso: l’ascesa dei mercati del capitale. O dei mercanti, sarebbe più giusto dire, visto che costoro altro non fanno che collocare denaro laddove conviene per estrarne altro.

Lo fanno anche le banche, certo, e in particolare quelle che basano sul trading la loro attività di business. Ma la banca, vocazionalmente, è un intermediario che dà credito anche alla sedicente economia reale. I mercati dei capitali, al contrario, vocazionalmente, fanno semplicemente girare i soldi e così facendo hanno ampliato, pur replicandola, la funzione bancaria dell’intermediazione creditizia. E per di più lo fanno senza esser soggetti ai sempre più stringenti controlli regolamentari e seguendo come unica bussola l’interesse dei creditori, che loro affidano le risorse chiedendo sempre più rendimenti in cambio.

E poiché i debiti sono tanti nel mondo, e quindi anche i crediti, ecco che gli asset manager, ossia i mercanti dei capitali, sono diventati una delle categorie più sistemiche delle nostre economie. Tanto che la Bis, nella sua ultima relazione annuale, li ha giudicati meritevoli di un approfondimento che trovo interessante condividere con voi quale utile stimolo di riflessione, oltre che di informazione.

La premessa è che che le banche, dopo la grande paura seguita al 2008, hanno notevolmente ridimensionato la loro attività sul mercato dei capitali. Alcune hanno deciso di tornare a concentrarsi sul settore retail. Altre, dovendosi ricapitalizzare sulla spinta dell’irrigidimento regolamentare, hanno capitalizzato gli utili e quindi ridotto i prestiti. Altre ancora hanno trovato più conveniente dedicarsi ad attività core.

La conseguenza è stata che “l’intermediazione finanziaria per il tramite dei mercati ha guadagnato terreno. La crescita del settore del risparmio gestito ne è un esempio lampante”.

Metteteci pure che molte imprese hanno trovato più conveniente chiedere soldi al mercato, tramite prestiti obbligazionari, piuttosto che alle banche, le quali, oltre ad essere alquanto restie, non riuscivano a collocare i prestiti a un prezzo conveniente per il sottoscrittore, avendo una struttura dei costi di sicuro meno efficiente rispetto ai mercanti dei capitali.

Sia come sia, il fatto è che gli asset manager sono diventati dei pezzi grossi. “Poiché sono responsabili dell’investimento di ampi portafogli mobiliari, gli asset manager possono avere un impatto significativo sul funzionamento del mercato, sulle dinamiche dei prezzi delle attività e, in definitiva, sui costi di finanziamento di amministrazioni pubbliche, imprese e famiglie”.

Sono diventati i nuovi dèi che arbitrano (nel senso di arbitraggio) le nostre sorti. Quindi dovremmo amarli e rispettarli, come insegna la libretta.

Qui ci accontentiamo di conoscerli.

“Le società di asset management (asset management companies, AMC) – spiega la Bis – gestiscono portafogli di titoli per conto degli investitori finali, sia al dettaglio sia

all’ingrosso. Esse investono il risparmio delle famiglie e le eccedenze di liquidità delle piccole imprese, ma anche somme ingenti per conto di investitori istituzionali,

come fondi pensione pubblici e privati, compagnie di assicurazione, tesorerie aziendali e fondi di ricchezza sovrani”.

Nella estrema diversità delle forme contrattuali che legano gli asset manager con i loro clienti, tutte le AMC hanno una caratteristica pressoché comune: “Nella maggior parte dei casi, le AMC non mettono a rischio il proprio bilancio nella gestione di detti patrimoni. Offrono invece, a fronte di una commissione, economie di scala e di scopo sotto forma di competenze nella selezione dei titoli, nell’esecuzione e nel timing delle transazioni, nonché nell’amministrazione dei portafogli”.

Traducendo, si potrebbe dire che non rischiano nulla. Si limitano a far girare i soldi degli altri, a guadagnarci (e a far guadagnare) quando va bene e far perdere (i clienti) quando va male, ma spuntandoci comunque le loro brave commissioni.

Vi sono tuttavia alcune eccezioni che la Bis molto opportunamente ci ricorda.

Quella più vistosa è quella degli hedge fund, che investono assai rischiosamente (promettendo rendimenti adeguati) ma rischiando anche di proprio ed ottenendo remunerazioni sulla base delle performance.

“Una forma nascosta di leva finanziaria riguarda in maniera analoga le rassicurazioni implicite fornite dai fondi monetari sulla preservazione del capitale”. I fondi monetari, per chi non lo ricordasse, sono entità dove usualmente viene parcheggiata la liquidità e una delle componenti più rilevanti del mercato dei finanziamento all’ingrosso (wholesale funding) dove attingono a piene mani i vari sistemi bancari-ombra grazie ai quali i mercanti dei capitali prosperano. Questi fondi monetari vengono percepiti come parcheggi sicuri, e infatti offrono rendimenti assai contenuti. Peccato che l’esperienza abbia insegnato il contrario.

Questo scenario ci aiuta a contestualizzare i dati, che mostrano come dal 2002 al 2012, dove si ferma la seria della Bis, gli attivi del settore (che contempla 500 gestori aggregati) sono quasi raddoppiati, collocando ormai intorno ai 70 trilioni di dollari, un po’ sotto il livello raggiunto nel 2007, prima dell’armageddon, quando crollarono poco sopra i 50 trilioni. La crisi ovviamente non poteva risparmiare questi soggetti che alimentano e nuotano nel mare della liquidità.

A differenza delle banche, però, già dal 2009 le AMC si erano riprese. Le masse gestite avevano già superato i 60 trilioni e da lì hanno continuato a crescere. E soprattutto, è cresciuta la concentrazione di questi soggetti.

La Bis ha calcolato che i primi 20 gestori gestiscono quasi il 30% di questa montagna di soldi. Parliamo quindi di oltre 20 trilioni di dollari nella disponibilità di 20 società private.

“La concentrazione è massima al vertice, dove un ristretto gruppo di operatori domina le classifiche. Molte di queste AMC sono affiliate e/od operano all’interno dello stesso gruppo di grandi istituzioni finanziarie di rilevanza sistemica”. Ossia hanno dietro grosse banche che, improvvisamente, rispuntano come funghi. Lo shadow banking ha sempre bisogno del banking per funzionare, questo è chiaro.

Capite bene che razza di potere rappresentino questi gestori, in un mondo affollato di debitori in costante ansia da roll over come il nostro. E tuttavia, tale potere è ignoto al grande pubblico, come ben si addice una divinità, che si manifesta celandosi.

La Bis sottolinea come tale ascesa presenti vantaggi e svantaggi. Fra i primi la possibilità per chi cerchi credito di disporre di un canale alternativo a quello bancario, e ciò spiega perché il peso relativo dei mercanti di capitale sia cresciuto rispetto alle banche, e poi la circostanza che gli AMC attingano da varie fonti, e non soltanto ai risparmiatori, li espone a minori rischi di rimanere a secco.

Ma lo svantaggio è altrettanto evidente: “Il nesso fra incentivi e obiettivi che influenza le scelte delle AMC può incidere negativamente sulle dinamiche del mercato e sui costi di finanziamento dell’economia reale. I gestori di portafogli sono valutati sulla base dei risultati di breve periodo, e i ricavi sono legati alle oscillazioni dei flussi di

capitali dei clienti”.

Detto in altre parole, i mercanti di capitali esacerbano e aggravano il difetto principale della finanza contemporanea: la visione focalizzata sul breve e brevissimo periodo, oltre ad essere ostaggio di se stessi, come si è visto nel 2008.

Ma sarebbe strano il contrario. Se, vale a dire, un tempo di corto respiro come quello che stiamo attraversando non avesse generato entità che sul breve periodo ritmano la loro attività.

Il risultato è che queste entità sono fortemente procicliche. Detto in italiano vuol dire che vanno bene quando tutto va bene e peggiorano le cose quando tutto va male. E l’aumento della concentrazione può rafforzare tale prociclicità, “esercitando un influsso sproporzionato sulle dinamiche di mercato” arrivando a “produrre effetti sistemici di vasta entità”.

Viviamo in un mondo ricco e pericoloso, questo lo sapevamo già.

Dovremmo ricordarci che sono due facce della stessa medaglia.

Esplode lo shadow banking europeo

La crescita senza freni dello shadow banking, ormai totalmente globalizzato, non poteva certo risparmiare l’eurozona, che, piaccia o meno, deve fare i conti con l’innovazione finanziaria se non vuole correre il rischio di rimanere indietro.

Perciò anche i nostri banchieri centrali, hanno iniziato a monitorare il fenomeno, pur dovendo fare i conti con un’impreparazione strutturale, come riconosciuto anche dalla stessa Bundesbank, che al tema ha dedicato un approfondimento nel suo bollettino mensile di marzo.

Leggendolo scopriamo alcune cose.

La prima è che il sistema di rilevazione statistico dell’eurosistema non è ancora attrezzato abbastanza per fotografare con esattezza qualità e quantità del fenomeno, che tuttavia si riconosce in grande espansione e richiede una crescente attenzione da parte dei regolatori.

La seconda è che, proprio in virtù della sua esplosione, lo shadow banking europeo sta assumento un’importanza crescente che richiede un attento monitoraggio per calibrare al meglio le politiche monetarie che, classicamente, vengono condotte sotto l’ipotesi di influenzare esclusivamente il settore bancario. Quando una parte rilevante della finanza si fa fuori dalle banche, lo shadow banking pone una sfida eccezionale per la banca centrale, questo dovrebbe esser chiaro a tutti.

La Buba, pur consapevole di ignorare l’esatta tassonomia l’universo delle entità che operano fra le banche ombra, seleziona alcuni operatori che possono iscriversi fra i partecipanti allo shadow banking. Intanto ci sono i veicoli finanziari, specializzati nel real estate o nel prestito al consumo, che a differenza delle banche (ma questa è una caratteristica comune a tutte queste entità) non creano depositi ma si finanziano sul mercato dei capitali.

Poi ci sono gli Special purpose vehicles (SPVs), entità collegate a precisi progetti finanziari che acquistano crediti dalle banche commerciali, di cui sovente sono un’emanazione, e poi li usano come collaterale per emettere obbligazioni che magari vengono ricomprate dalle stesse banche che hanno venduto loro i crediti.

Quindi ci sono i fondi d’investimento, che emettono obbligazioni per raccogliere fondi da investire in asset. I più conosciuti sono i fondi monetari, che vengono (erroneamente) percepiti come succedanei dei depositi bancari. Ma in questa categoria rientrano anche gli hedge fund, specializzati in prodotti strutturati.

Infine, ci sono le compagnie di assicurazioni e i fondi pensione. Le prime sono soggette a vincoli regolatori, anche se pure lì sta emergendo un sistema ombra. Insieme con i fondi pensioni, condividono anche la caratteristica di agire nel mercato dei repo.

La Buba ricorda che “lo shadow banking ha stretti legami con le banche commerciali. Per esempio le banche commerciali comprano il debito emesso dagli SPVs e sono connesse in particolare col mercato monetario e gli altri investitori istituzionali tramite le loro attività di rifinanziamento”.

In sostanza, le banche la fanno da padrone, o, almeno, da comprimari. Sempre che, ovviamente, ci sia liquidità sufficiente a far girare i soldi.

Detto ciò vediamo un po’ di cifre. Con un’avvertenza: l’accuratezza di queste rilevazioni è condizionata dall’arsenale statistico di cui disponde al momento l’eurosistema. Quindi c’è il rischio che le stime non sia accurate, anche se sono di sicuro indicative.

E ciò che ci indicano, in prima battuta, queste stime è che la pratica di intermediare la finanza fuori dai bilanci delle banche ha preso robustamente piede anche da noi.

Nel 1999 le banche dell’eurozona avevano asset per 15 trilioni di euro, pari al 58,1% del totale. Il sistema bancario ombra ne gestiva 10,9 trilioni corrispondenti al 41,9%.

Prima della grande crisi, quindi nel 2007, i trilioni gestiti dalle banche commerciali erano arrivati a 27, pari al 56,4% del totale degli asset. Quindi lo shadow banking aveva rosicchiato un paio di punti alla banche classiche, portando il suo peso relativo sul totale degli asset a 20,9 trilioni, pari al 43,6%.

La crisi, parrà strano, ha potenziato il ruolo dello shadow banking nell’area.

Nel terzo quarto del 2013 le banche commerciali gestivano 27,5 trilioni di asset, un pizzico in più rispetto al 2007, mentre lo shadow banking ormai quotava 26,5 trilioni, pari al 49,1% del totale. In pratica ormai lo shadow banking si divide a metà con le banche il mercato finanziario europeo.

Ma poi non è neanche tanto strano. E’ successa una cosa molto semplice: le banche, dovendo riparare i bilanci stressati dalla crisi hanno spostato sempre più fuori dalla propria contabilità gli asset più rischiosi, aumentando al contempo il capitale, e così sono rientrate nei parametri di vigilanza.

Ai tanti che troveranno tutto questo preoccupante, giova ricordare che l’eurozona rispetto agli Usa, che sono gli inventori dello shadow banking, è una tenera pargoletta. Negli Stati Uniti infatti, la quota degli asset gestito dalle banche ombra, in particolare dalla categoria OFIs (Other financial intermediaries) è stimata ben sopra il 40%, con le banche ormai ridotte a un misero 20% del totale, di fronte al quale il 50% gestito dalle banche europee è ancora un ottimo risultato.

Ma è chiaro alla Bundesbank, come a tutti noi, che la tendenza americana alla lunga avrà la meglio. Lo shadow banking, proprio perché fuori dalla regolazione, è uno strumento flessibile ed efficace, quando i tempi sono buoni, e al contempo diventa l’incubo dei regolatori, quando il tempo volge al brutto.

Giova notare come anche per l’esposizione allo shadow banking l’eurozona risulti frammentata. La Buba nota che la percentuale degli asset gestiti dagli OFIs arriva al 32% del totale in Lussemburgo, a fronte del 10% tedesco e del 12% francese. Sale al 13% in Irlanda e al 18 in Olanda. L’Italia, per dire, sta intorno al 5%.

Se andiamo a vedere la quota gestita da assicurazioni e fondi pensioni, cambiano gli attori protagonisti, ma rimane una forte frammentazione. Francia e Germania, con il 28% ognuna, guidano la classifica degli asset gestiti, seguiti dall’Olanda, con il 19% e poi, ben distaccati l’Italia, col 7% la Spagna, col 5%, mentre il Lussemburgo pesa un risicato 2%. Evidentemente i vantaggi fiscali del granducato sono efficaci per le OFIs, in particolare per i fondi di investimento, non per le assicurazioni.

A fronte di questa situazione, la Buba osserva un’altra peculiarità dello shadow banking europeo: il suo rendere la politica monetaria europea ancora più complicata da gestirsi di quanto non sia già. “In un sistema finanziario dominato dalle banche, il punto naturale di rifirimento per definire le variabili di politica creditizia e monetaria è il settore bancario, e infatti l’eurosistema usa il bilancio del settore bancario per calcolare i vari aggregati monetari (M1, M2, M3) e le loro controparti”.

Ciò significa in concreto che la Bce rischia di usare lo strumento sbagliato, perché nel frattempo il credito viene erogato da altri.

E non solo. C’è anche una questione squisitamente di politica monetaria. Ossia conoscere esattamente la quantità di moneta in circolazione detenuta dalle non banche, che pur non essendo considerate dalle statistice emittenti di moneta, vengono considerate possessori di liquidità. Ciò malgrado ormai risulti chiaro che le entità ombra siano diventate provider di liquidità.

Ve la faccio semplice: la Buba si è accorta di avere a che fare con un settore bancario ombra di cui non si conoscono neanche i dati precisi, per giunta in crescita esponenziale e frammentato come, se non peggio, il resto dell’eurozona.

Pensate che gioia.

I banchieri berlinesi alla campagna d’America

L’economia va meglio, dicono le cronache. E fra un po’ ci convinceranno pure che è tornata la fiducia, che nel magico mondo del capitalismo equivale a una ripresa dell’incoscienza.

Sarà per questo, perché le cose vanno meglio (o almeno così si dice), che s’odono sinistri scricchiolii nella fantastica costruzione regolatoria iniziata a far data dal 2008 dai banchieri centrali del mondo. Provandosi con ciò l’evidenza fattuale che la crisi fa bene all’Internazionale dei banchieri, almeno quanto la ripresa le nuoce.

Chi ha avuto la ventura di leggere l’ultimo intervento ad Harvard di Andreas Dombret, banchiere della Buba, (“Regulatory reform – unresolved issues and the need for international cooperation”) queste cose le sa già, ma magari non ha notato come la descrizione dei processi ancora irrisolti sul versante dela regolazione suoni come il canto del cigno dello slancio riformatore messo in campo dagli stati del G20 dopo il crack di Lehman Brothers.

Sempre perché le crisi aiutano assai la regolazione.

All’epoca i leader del mondo recitarono compunti e seriosi una splendida dichiarazione d’intenti, secondo la quale si sarebbero dati da fare per “rafforzare il regime regolatorio, la supervisione prudenziale e la gestione del rischio”. I mercati erano infartuati all’epoca, e abbisognavano ben più del solito contentino a base di liquidità.

“Più di cinque anni dopo – dice Dombret – abbiamo fatto buoni progressi, tuttavia dobbiamo ricordarci di quello che Mark Roe, dell’Università di Harvard, chiama il ciclo della fiducia nella regolazione”. Che poi sarebbe il fatto che si fanno le riforme quando c’è una crisi, quindi, quando l’economia riparte, si allenta la guardia e finisce come al solito.

E infatti sembra proprio che sia andata così anche stavolta. “A un’osservazione superficiale può apparire che il sistema finanziario sia stato riparato – dice Dombret – tuttavia dobbiamo essere sicuri che non si romperà di nuovo”, come disse il medico al malato, ignorando che le malattie è impossibile curarle una volta per tutte.

Anche perché, come riconosce il nostro banchiere-dottore, alcuni mali sono ancora in incubazione e devono essere curati con opportuna prevenzione, “per creare un sistema finanziario stabile”. Ossia l’Eldorado dei nostri banchieri centrali.

Si potrebbe discutere giorni su quante volte il medico sia sovente la causa della malattia che pretende di curare, e figurarsi magari la faccia piena di rughe e pensieri monetari dell’ex guru della Fed, Greenspan, mentre inonda di dollari il mondo, inflazionandone senza sosta gli asset. Ma sarebbe una discussione sterile.

Meglio allora concentrarci sulle minacce individuate da Dombret, che sono terribilmente concrete.

Le questione sul tavolo dell’Internaziona dei banchieri sono essenzialmente tre: il problema delle istituzioni finanziari troppo grandi per fallire (too-big-to fail problem), lo shadow banking e il mercato dei derivati Otc.

Chi frequenta l’informazione economica avrà ampia familiarità con questi temi. Vale la pena però seguire la sintesi che ne fa Dombret, anche per capire lo stato dell’arte.

Sulle banche troppo grandi per fallire, Dombret ha gioco facile a ricordare la filosofia del Berliner consensus, che, come ricordete, si basa sul principio della responsabilità che, spiega Dobret, nel mondo bancario pare viva una sua versione affievolita. Il che conduce sovente a una socializzazione delle perdite, come è accaduto dopo la crisi del 2008, che, non a caso, ha condotto a un’esplosione del debito pubblico mondiale, visto che le banche sono state costrette a socializzare migliaia di miliardi di debiti privati.

E’ anche una questione di fair play, spiega Dombret, citando uno studio della Fed secondo il quale le banche troppo grandi per fallire hanno anche un vantaggio competitivo nei confronti delle banche più piccole, visto che il mercato, proprio perché “non possono fallire” presta a queste banche a prezzi ridotti rispetto alle altre. Per di più sono avvantaggiate, oltre che dal lato dei costi minori per il funding, sul lato dei ricavi, perché la garanzia implicita del salvataggio statale le spinge al moral hazard, e quindi a rischiare di più. Il che equivale, nei tempi buoni, a guadagnare di più.

Tutto ciò, dice il banchiere tedesco, viola il principio della responsabilità. Come risolvere la questione? “Queste banche – dice – devono poter fallire senza portare con sé l’intero sistema finanziario”.

Ma davvero un banchiere centrale, anche se tedesco, è così ingenuo da non capire che le banche too-big-to fail sono il sistema finanziario?

A quanto pare sì.

Sedotto dal germanico candore, ho proseguito nella lettura, ma solo per scoprire che alla fine dei conti quello che serve è quello che l’eurozona sta disperatamente cercando di costruire: un sistema ordinato di risoluzione delle banche in crisi, ma a livello globale. La qualcosa, ne converrete, è alquanto complicata. Anche perché se è stato (relativamente) facile trovare un’intesa sull’Unione bancaria nell’eurozona, bail in compreso, figuratevi quanto sarà facile convincere gli americani a mettere in comune un meccanismo di risoluzione, scaricando poi il costo a carico delle banche stesse.

Mi è arrivato l’eco delle risate americane.

Il secondo tasto dolente è quello delle banche ombra. Abbiamo visto con dovizia di particolari cosa serva e come funzioni lo shadow banking e come in letteratura ci sia una certa indeterminatezza sull’utilità che esso svolge ai fini dell’aumento della liquidità globale. Al contrario c’è pressoché unanime condizioni sulla sua rischiosità intrinseca, visto che le banche ombra su muovono fuori dai circuiti regolamentati. Così come c’è certezza sul fatto che un futuro lo shadow banking crescerà ancor più di quanto è cresciuto sinora.

“Anche qui – dice Dombret – la cooperazione internazionale è essenziale per stabilire un’effettiva regolazione. A tal fine è benvenuta l’inziativa del G20 di mettere lo shadow banking in cima alla propria agenda”.

Terzo problema: la questione dei derivati Otc e delle controparti centrali.

“Lo scambio di derivati – ricorda Dombret – è stata causa di pesanti perdite, distruzione di mercati e minacce alla stabilità finanziaria“”. Perciò il G20 qualche anno fa ha determinato che lo scambio di derivati OTC (over the counter), ossia non standardizzati, avvenga nell’alveo delle controparti centrali, quindi centrali di clearing che rendano queste transazioni, di solito assai opache, un po’ più trasparenti.

Abbiamo visto altrove che le controparti centrali, che pure dovrebbero mitigare i rischi, sono portatrici anch’essa di profondi rischi sistemici, sui quali Dombret non si risparmia. Ve li sintetizzo con una battuta: le controparti centrali, che in pratica agiscono come banche ombra, possono diventare troppo grandi per fallire.

Lo so: è incredibile. Ma questo è il male e questi sono la cura. Sempre perché non si può dire – un banchiere centrale non può dire – quale sia davvero il male del sistema finanziario (voler fare soldi con i soldi).

Anche qui, Dobret invoca “un coordinamento internazionale” e nota con soddisfazione che “alcuni passi sono stati fatti”, ma ci sono ancora “grandi differenze di regolazione fra Ue e Usa”. Ad esempio sul livello del margine iniziale da depositare nelle controparti per svolgere l’operazione.

L’esempio serve a capire una cosa fondamentale, ossia chi siano le parti in gioco (nel caso non fosse chiaro). Quindi l’Ue e gli Usa, ossia i padroni reali del mercato finanziario (i secondi in particolare, insieme con gli inglesi). E ci aiuta anche a capire la posta in gioco dietro l’accorato appello di Dombret per una maggior armonizzazione e regolazione finanziaria: il trionfo dell’Internazionale dei banchieri, magari sempre più tarata sul Berliner consensus.

Ve la sintetizzo con un’altra battuta: L’Europa finanziaria (tedesca) pensa di conquistare (imbrigliare) la finanza americana con i cavilli, passando tramite la solidarietà di casta dei banchieri centrali. Che come vedete inizia a scricchiolare non appena le cose si mettono un filino meglio e gli stati (che sono gli azionisti di riferimento delle banche centrali) riprendono coraggio.

“Per raggiungere la nostra destinazione – un sistema finanziario stabile – dobbiamo camminare insieme”, conclude Dombret.

E qui il teutonico candore di Dombret diventa disarmante.

Chi l’ha detto che gli americani vogliono un sistema finanziario stabile?

I nuovi mostri: stupori e tremori nel mercato dei repo

Gli alpinisti finanziari, quelli che amano l’aria rarefatta che si respira sulle cime più elevate del capitale fittizio, gli scalatori – perciò – delle montagne di denaro virtuale che il nostro sistema finanziario ama cumulare, si troveranno a loro agio passeggiando lungo i sentieri tortuosi e a strapiombo del mercato dei repo.

Da lassù, da quota 10 trilioni di dollari – tanto cubano le transazioni americane di repo – si gode la vista invidiabile di un mondo frenetico e avido, dove le persone sono talmente piccole che non esistono. E anche se esistessero, sarebbero solo puntini luminosi su uno schermo, variabili calcolabili, e, in fin dei conti, ininfluenti. O, di sicuro, assai meno interessanti del liquido circolare di tanta ricchezza, che non ha senso alcuno se non per il suo stesso esserci. Perfetta autocontemplazione di potenza che non diventa, né può diventare, autentico atto economico.

Se poi i nostri alpinisti fossero europei dovrebbero contentarsi di una montagna appena meno irta, un 6.000 miliardi di euro o giù di lì, ma comunque ormai pullulante di vita geroglifica, puramente numeraria, che però tiene in piedi il vostro bancomat e il mio. Perciò gli dei ci scansino dal rischio che prima o poi questa montagna si decumuli, perché rovineremmo con essa, giù in fondo, fino a valle.

Così almeno ci dicono i nostri banchieri centrali, novelli ghostbuster, alla costante caccia dello spettro dispettoso che genera le crisi, inesperienti abbastanza dal capire quanto contribuiscano essi stessi all’evocazione, epperò saccenti dispensatori di allarmi e suggerimenti, sebbene mai una volta abbiano impedito agli alpinisti di provocar valanghe.

Curioso, mi sono inerpicato anch’io, con l’abbigliamento occasionale del turista di spiaggia, lungo i sentieri che conducono lassù dove vive questo nuovo mostro del nostro tempo. Tutt’altro che leggendario peraltro. Vive e lotta insieme a noi. Coi nostri soldi ridotti a carburante per scorrerie da corsari.

M’è venuto in aiuto un pregevole studio della Bundesbank, pubblicato nel montly report di dicembre scorso che mi indica la strada e mi guida e al quale mi affido con dantesca fiducia, iniziando il mio viaggio all’interno del repo-mondo.

Sappiamo già che il repo è una transazione nella quale due parti danno l’una alltra un titolo in cambio di denaro, impegnandosi, la cedente il titolo, a riacquistarlo a scadenza (cd “reverse-repo”). Questa pratica finanziaria, l’italiano “pronti contro termine”, la Buba la considera “la più importante e la più rilevante forma di transazione monetaria assicurata”, ossia basata sull’uso di un collaterale, vale a dire una qualunque obbligazione giudicata solida abbastanza da sostenere una transazione di solito operante nel breve termine. Come ad esempio , titoli di stato americani o gli Mbs, che abbiamo già visto reggono il mercato Usa dei repo, con tutte le controindicazioni del caso.

Di solito questa transazione si svolgono bilateralmente. Ma se interviene una terza parte, ad esempio una clearing house o una banca di clearing, si parla di triparty-repo. Questa pratica, negli Stati Uniti occupa la maggior parte del mercato repo. Va sottolineato che la parte che ha preso il titolo in cambio di denaro può, fino a quando non deve restituirlo, utilizzarlo a sua volta per fare altre transazioni repo. Ciò provoca che la catena del credito/debito, possa allungarsi indefinitivamente fino alla scadenza, coinvolgendo altri soggetti.

Si parla, in questi casi, di “re-hypothecation”. L’allungamento della catena aumenta, proporzionalmente, il rischio di controparte (ossia che qualcuno non paghi). Per questo la Buba sottolinea che “può essere problematica per la stabilità finanziaria”. E’ in questa lunga catena che nascono e si consolidano i rapporti fra le banche e le banche-ombra, ossia il peggior incubo dei regolatori.

Le transazioni repo vengono utilizzate dalle istituzioni finanziarie, quindi innanzitutto le banche, dai commercianti di obbligazioni, come i broker, e in generale da tutti i partecipanti al mercato dei capitali, per gestire in maniera efficiente la liquidità. Che poi significa che chi si trova in eccesso di fondi li presta a chi ne è a corto, coprendo il rischio del prestito col collaterale.

Peraltro, essendo il monitoraggio dello stato globale della liquidità essenzialmente una questione di politica monetaria, il mercato dei repo riguarda direttamente l’attività delle banche centrali, che di tale politica sono le depositarie. E ciò spiega perché la Buba ci abbia regalato un approfondimento.

L’aumento dell’importanza relativa del mercato dei repo è una delle conseguenza della grande crisi del 2008. Prima i commercianti di liquidità si affidavano all”unsecured money per i loro fabbisogni, ossia ai prestiti non garantit da collaterali, ma poi il panico del 2008, seguito al fallimento di Lehman, che era una delle controparti di questo mercato, prosciugò letteralmente questo mercato, spingendo i partecipanti verso la secured money, ossia i repo.

Le nuove regole che spinsero verso l’uso delle Controparti centrali hanno travasato dal settore OTC a quello regolamentato su piattaforma elettronica gran parte di queste transazioni. Ciò anche in quanto “il volume dei repo OTC è significativo e il processo non è molto trasparente”. Questo, unito al crescente utilizzo di questo strumento, ha aumentato l’attenzione sulla sua evoluzione, anche in ragione della possibilità che subisca gli effetti dell’annunciata tassazione sulle transazioni finanziarie.

“In Europa – scrive la Buba – il mercato dei repo è cresciuto rapidamente in termini di valore”. Un grafico mostra che fino al 2001 le transazioni repo europee non arrivavano a cumulare neanche 2 trilioni di euro. Ma poi accade qualcosa: il mercato letteralmente esplode. La curva si impenna toccando l’apice dei 7 trilioni fra il 2007 e il 2008.

Sulle ragioni di tale esplosione si può solo congetturare e affidarsi ai dati della Buba, che nota come “per le banche multinazionali tedesche i repo sono considerabilmente più importanti che rispetto all’industria bancaria tedesca nel suo complesso”. Quindi di sicuro hanno contribuito non poco alla crescita del mercato. Dai dati emerge che prima della crisi questa multinazionali bancarie gestivano il 60% del totale delle transazioni repo tedesche, per poi crollare al 35%.

La crisi riduce il volume delle transazioni sotto i 5 trilioni nel 2009. Quindi la ripresa, fra il 2010 e il 2011, quando torna a 7 trilioni, e il ritracciamento, provocato dalla crisi degli spread nel 2011, che lo riporta al livello attuale, di circa 6 trilioni.

“Il business dei repo europei – sottolinea la Buba – è molto concentrato, con 20 istituzioni che trattano circa l’80% dell’intera attività”. Il problema, spiega, è che “l’infrastruttura di mercato è profondamente frammentata”, anche perché le infrastrutture di mercato operano sia a livello nazionale che internazionale.

Alle controparti centrali (CCps), infatti, ossia le principali ckearing house europee, si affiancano i sistemi di deposito accentrato, ossia i Central securities depositories (CSDs), che continuano a svolgere un ruolo rilevante nel mercato dei repo, in quanto custodiscono i titoli che collateralizzano queste transazioni. Queste ultime entità, che come anche i CCPs sono entità private, agiscono su un doppio livello, sia nazionale che internazionale (ICSDs). A quest’ultima categoria appartengono la belga Euroclear e la lussemburghese Clearstream. A entrambe l’unificazione monetaria ha fatto un gran bene, visto che hanno potuto rivolgere le loro gentili cure a tutti i titoli denominati nella valuta unica.

A luglio del 2013 le due ICSDs e le due CCPs più rilevante della zona euro, ossia Clearstream Banking Ag e Eurex Clearing AG, si sono accordate per far funzionare meglio le varie procedure. Vi risparmio il dettaglio tecnico. Lo scopo, ovviamente, è sempre lo stesso: far girare meglio i soldi per poterne fare di più.

L’integrazione europea del mercato dei repo, spinta dall’Unione monetaria da un parte, e dalla stretta cooperazione in fieri fra i colossi del clearing e del depository, ha alzato il livello di attenzione della Bce su tale mercato. anche perché la Banca centrale usa i repo a sua volta per la sua analisi sulla strategie da seguire nella politica monetaria. E fra gli strumenti che la Bce usa ci sono anche le operazioni di rifinanziamento, ossia la fornitura di liquidità alle banche commerciali in cambio di collaterale.

La Bce, insomma, è prima attrice nel mercato del repo, e questo potrebbe spiegare il grande sviluppo di questo strumento a far data dall’inizio dell’Unione monetaria. Sostanzialmente, quando una banca commerciale fa un repo con un’altra banca, non fa altro che replicare quello che, in origine, fa una banca centrale: immette liquidità nel mercato. Si può dire, anzi, che il mercato dei repo è un’invenzione delle banche centrali.

E in effetti è proprio così. La prima banca centrale che inventò i repo fu la solita Fed, nel 1917.

Non a caso in quel tempo l’America era in guerra.

(1/segue)

Un futuro “luminoso” per lo shadow banking

A conclusione di questa miniserie sullo shadow banking si può dire che abbiamo acquisito alcune informazioni tecniche, ma soprattutto sistemiche. Che poi sono quelle che ritengo più interessanti.

Abbiamo scoperto, ad esempio, che le banche ombra hanno prosperato negli ultimi decenni contrabbandando l’illusione di essere riuscite a creare dei titoli totalmente privi di rischio (risk free). E non tanto perché ciò fosse la realtà, ma perché veniva percepita come tale. Ma tutto ciò che hanno ottenuto è stato di aver spostato il rischio dal singolo titolo a tutto il sistema. La logica del risk free ha condotto a quella del systemic risk.

Bell’affare.

Abbiamo scoperto che gli strumenti di questo spostamento planetario del rischio sono stati la pratica della cartolarizzazione e l’esistenza di mercati finanziari sempre più liquidi e profondi, frutto di un trentennio di liberalizzazioni dei movimenti di capitale, che hanno incoraggiato le banche (prima) e altre entità finanziarie (poi), a spingere il pedale sullo shadow banking per fare intermediazione creditizia in maniera sempre più profittevole. Sempre spostando il rischio a livello sistemico (in finanza avere più rendimenti implica correre più rischi).

La catena del credito, allungandosi, generava altro credito (quindi debito) arrivando a diluire tutti i titoli in una sorta di piscina finanziaria (wholesale funding) dove questa cartaccia veniva percepita come cash (liquidità) e da dove tutti attingevano per alimentare le proprie transazioni e fare soldi con gli spread.

Così siamo arrivati alla crisi.

Quando tutti si sono svegliati dal bel sogno di un mondo senza più rischio finanziario, hanno capito che al contrario il mondo rischiava il collasso finanziario. Gli stati, a cominciare dagli Stati Uniti, hanno dovuto stendere una rete di protezione senza precedenti nella storia per evitare il crollo dei mercati dei capitali che, dai vertici della catena, le banche, si sarebbe trasferito alla base (la fonte della liquidità) creando un’ecatombe.

Nella storia americana, ha ricordato Daniel K.Tarullo, componente del board della Fed in un discorso a Washington del novembre scorso (“Shadow banking and systemic risk regulation”), il crollo sperimentato dallo shadow banking fra il 2007 e il 2008 “ha ricordato simile fughe disordinate dai depositi bancari non assicurati nelle crisi di panico finanziario che hanno afflitto le nazioni fra la fine del XIX e i primi anni del XX secolo”.

All’epoca i depositi bancari non erano assicurati, e quindi le corse agli sportelli (deposit runs) erano frequenti.

“I più drammatici – ricorda Tarullo – furono i bank runs dei primi anni ’30, che culminarono nel bank holiday del 1933”, quando le banche furono chiuse per tre giorni alla fine dei quali fu varato l’Emergency banking act, un insieme di norme che si proponeva di mettere al sicuro le banche, prevedendo fra le altre cosa la fondazione della Federal Deposit insurance corporation (FDIC), che assicurò tutti i depositi bancari fino a un certo importo.

Il paragone di Tarullo ci dice una cosa molto semplice: per salvare le banche, negli anni ’30, servirono leggi straordinarie e una garanzia di sistema. Poiché la crisi dello shadow banking ricalca quelle vicende, servono rimedi simili, se si vuole mettere in sicurezza un sistema che, volenti o nolenti, dovremo tenerci per i prossimi 80 anni almeno.

La parolina magica stavolta è: regolazione.

Il problema invece è: servono tante regole diverse quanto sono i soggetti che operano nello shadow banking.

Perché è chiaro: una cosa è avere a che fare con un broker, un’altra con una SPEs (special purpose entity), un’altra ancora con un mutual fund, o magari con una controparte centrale.

Le banche invece si somingliano tutte. E peraltro sono già ben regolate (fin quando non trovano l’inganno che fa fessa la legge, come è stato grazie anche allo shadow banking).

I partecipanti allo shadow banking, invece, sono numerosi e assai diversi per missione, strumenti utilizzati e fisionomia. Un vero rompicapo per il regolatori.

Rimane il problema che questo universo muove tuttora un sacco di soldi. “Le banche e i broker-dealer al momento prendono in prestito circa 1.600 miliardi di dollari, molti dei quali dai fondi monetari (money market fund) attraverso il tri-party repos. In cambio le banche e i broker-dealers usano i reverse repo per recuperare più di 1.000 miliardi per finanziare i loro prime broker e altri clienti”. E “malgrado il volume di queste attività sia diminuito considerabilmente fin dalla crisi – sottolinea – c’è ogni ragione per credere che tale volume di attività potrà crescere non appena le condizioni economiche miglioreranno”.

Insomma, il futuro dello shadow banking è alquanto “luminoso”.

Senonché, i precedenti hanno insegnato che è anche alquanto pericoloso. Tarullo insiste perciò sui progressi effettuati sul versante della regolazione dal 2008 in poi. Ad esempio alzando i requilisiti di capitali o fissando indici di liquidità, in applicazione ai principi di Basilea III.

Vi risparmio i tecnicismi, perché penso ne abbiate abbastanza dopo questi tre post. Quello che conta è capire il principio: più regolazione significa rendere più difficile prendere a prestito o dare prestiti. Significa strozzare la catena dell’intermediazione creditizia. Un po’ l’effetto che provoca la crisi, ma stavolta in condizioni di salute.

Per darvi un’idea, prima della crisi le banche di clearing, che si interpongono fra i contraenti nel tri-party repo, fornivano il 100 per cento del credito intraday. Oggi appena il 30% e si va verso il 10%. “Il tri-party repo – spiega Tarullo – avrebbe sofferto un crollo su larga scala se non fosse intervenuto il settore pubblico”.

Progressi, perciò, ce ne sono stati. Ma non a sufficienza. “Prima della crisi queste entità (dello Shadow Banking, ndr) erano fuori dalla regolamentazione – conclude Tarullo -. I processi stabiliti grazie alla Dodd-Frank Wall Street reform e al Consumer protection act hanno provveduto a assicurare che il perimetro della regolazione fosse esteso anche a tali istituzioni. Ma noto che il rischio sistemico associato ai finanzamenti a breve nel Wholesale funding non è ancora stato contemplato nelle norme adottate finora. Per questo serve un piano più comprensivo di riforme”.

Fin qui Tarullo, del quale bisogna apprezzare la buona volontà e l’ingenuità. L’eterno dilemma fra regolazione e sregolatezza, infatti, è una delle costanti del sistema capitalistico (inteso come mercato dei capitali) e la saggezza popolare insegna che fatta una legge si trova sempre un inganno.

Ma come tutti i dilemmi anche questo è figlio di un inganno.

L’esigenza della regolazione, infatti, nasce da due circostanze: prima di tutto che ci sia libertà di movimenti del capitale. Poi che ci sia abbondante capitale.

Sul primo punto non troverete nessun banchiere centrale (ossia un regolatore) che oggi vi dica che i movimenti di capitale devono essere controllati. Al contrario.

Quanto al secondo punto, basta leggere l’ultimo rapporto sulla stabilità finanziaria del Fmi (ottobre 2013) che dedica un box proprio al wholesale funding. Alla fine della sua disamina il Fondo dice una cosa precisa: “Il WF può essere spiegato come una risposta all’innovazione finanziaria (che di solito è il frutto della reazione alla regolazione, ndr) e alla creazione di un eccesso di risparmio nel settore corporate di alcuni paesi e nell’aumento delle riserve di alcuni paesi emergenti”.

E’ l’abbondanza di risparmio, quindi del credito, quindi della liquidità, a generare la domanda di un suo impiego remunerativo.

Se pensate che siamo anche società che invecchiano, e che quindi vedono crescere sempre più la propria quota di risparmio a vantaggio dei cosiddetti investitori istituzionali, a cominciare dai fondi pensione, avrete chiaro perché questa mole di risparmio, alla costante ricerca di rendimenti, sarà la vera benzina dello shadow banking.

Tutto questo mentre le banche centrali continuano a pompare soldi nel sistema finanziario per non farlo crollare.

Come vedete, è tutt’altro che un dilemma. Regolatori e liberalizzatori vogliono esattamente la stessa cosa: fare soldi coi soldi.

Non usciremo dallo Shadow banking finché non capiremo questo.

(3/fine)

Ecco cos’è e come funziona lo Shadow Banking

Lo shadow banking fa paura, a cominciare dal nome. Spaventa i regolatori, scottati dai danni inflitti al sistema finanziario globale dalle banche-ombra nel 2008. Spaventa gli osservatori, che poco si raccapezzano nel ginepraio di soggetti, regole e tecniche che costituiscono la ragnatela di questo delicato e potente strumento di intermediazione creditizia. Spaventa i cittadini, che ci si raccapezzano ancor meno e percepiscono le banche ombra come l’ennesima minaccia alla loro tranquillità.

Può essere utile, perciò, provare a fare un po’ di chiarezza.

Portare un po’ di luce nell’ombra.

Per farlo è assai istruttivo leggere uno staff report della Fed di New York del 2010 (rivisto a febbraio del 2012) che si intitola proprio “Shadow Banking”, che di fatto è il primo che introduce questo termine nel dibattito e sommarizza il problema.

Leggerlo è innanzitutto un viaggio nella storia. E la conferma, qualora fosse necessaria, di quanto sia pernicioso ed errato il luogo comune secondo il quale lo Stato e il mercato siano entità separate e dialetticamente contrapposte. Al contrario, lo Shadow banking è nato sotto l’egida dello Stato (americano), e ha prosperato grazie alle garanzie pubbliche, fino a diventare una prassi di mercato che ha consentito agli operatori finanziari privati e alle banche di cambiare la logica e soprattutto la redditività dell’intermediazione creditizia. Al prezzo però di una sostanziale instabilità.

In cosa consista la sostanza dello Shadow banking è presto detto: in pratica grazie a questo sistema è cambiata la fonte principale del funding (ossia della fonte di finanziamento) degli operatori finanziari. Invece di limitarsi ad attingere alle fonti “classiche”, tipo i depositi dei risparmiatori o l’emissione di bond, costoro hanno iniziato a trovare risorse in maniera crescente nel mercato dei capitali, esponendosi, di conseguenza, ai suoi capricci e alla sua sostanziale ciclotomia. Ciò ha condotto a grandi guadagni nei tempi di euforia e a grandi perdite in quelle di depressione che hanno costretto gli stati a mettere mano al portafogli rendendo esplicita quella garanzia implicita nell struttura stessa del sistema.

Cominciamo da alcune nozioni che molti conoscono, ma che giova sempre ricordare. Nel sistema bancario tradizionale l’intermediazione fra i risparmiatori e chi prende a prestito si svolge in un’unica entità, ossia la banca. I risparmiatori affidano, sotto forma di depositi, le proprie risorse alle banche che le usano per finanziare i prestiti ad altri. I risparmiatori possono finanziare la banca anche comprando i suoi bond oppure le sue azioni.

Una volta che le banche entrano in possesso delle risorse, che per loro equivalgono a debiti, entra in gioco l’intermediazione creditizia che si articola attraverso la credit transformation, la maturity transformation e la liquidity transformation.

La credit trasformation ha a che fare col merito del credito emesso. Ricordo che il lavoro di una banca commerciale consiste nel caricarsi un debito liquido e a breve termine, che proviene da un suo cliente creditore, come ad esempio un deposito, e trasformarlo un un credito a lungo termine nei confronti di un suo cliente debitore. Il guadagno sta nella differenza fra il costo del debito contratto nei confronti del cliente/creditore e del credito concesso al cliente/debitore. In questo processo il merito di credito ha un suo peso. Per semplificare: la banca accende un suo debito a tripla A, visto che fondato sui depositi, e vende un credito a un compratore a doppia A. La A di differenza coincide con lo spread fra i due tassi applicati. Esempio classico: la banca investe i suoi depositi in un titolo di stato a doppia A.

La maturity transformation ha a che fare con la pratica, che abbiamo già visto, di indebitarsi a breve per prestare a lungo. Ciò genera liquidità per il risparmiatore, ma espone la banca al rischio di avere difficoltà a rifinanziarsi (rollover e duration risk). In compenso la banca guadagna perchè i tassi a breve sono più bassi di quelli a lungo.

La liquidity transformation ha a che fare con la capacità di procacciarsi risorse liquide tramite asset illiquidi. Se io ad esempio aggrego in un contenitore finanziario un insieme di mutui che hanno un valore X, posso venderlo a un valore X-Y in cambio di liquidità. Y è tanto più basso quanto più il contenitore è commerciabile (quindi a sua volta liquido) e ha un buon rating.

A cosa ci serve sapere tutto cio? A capire quali sono le regole generali del gioco dello shadow banking.

Proprio come le banche, infatti, i soggetti convolti nei processi utilizzano le tecniche bancarie, pur senza essere banche, per far girare i soldi.

In comune con le banche, le banche ombra hanno pure una qualche forma di garanzie ufficiali. Diverse, certo, dalle assicurazioni sui depositi di cui godono le banche commerciali. Ma comunque pubbliche.

L’elenco dei soggetti che fanno Shadow Banking è lungo e ve lo risparmio. Vi basti sapere che dal 1990 in poi, quando lo Shadow banking ha iniziato a prendere piede, questo sistema parallelo ha generato una montagna crescente di debiti.

Il grafico elaborato dalla Fed mostra con chiarezza che nel 1990 le passività dello shadow banking erano alle stesso livello delle passività bancarie, meno di 5 trilioni di dollari. Dieci anni dopo, a fronte di passività bancarie che superavano di poco i 5 trilioni, quelle dello shadow banking avevano già superato i 10, arrivando a superare i 20 trilioni nel momento di picco del 2007 (22 trilioni a giugno), mentre le passività bancarie erano circa 14 trilioni.

Il crollo del 2008 ha provocato un pesante de-leveraging dello shadow banking, grazie sostanzialmente alle garanzie e alle risorse pubbliche, che a fine 2011 quotava “appena” 15 trilioni, un po’ sopra il livello raggiunto dalle passività bancarie, intanto cresciute.

Capite bene perché questo shadow banking desti così tante preoccupazioni, visto che alla prova dei fatti ha dimostrato “la sua inerente fragilità dovuta all’ esposizione nei confronti fornitori di wholesale funding”.

Per capire come abbiamo potuto formarsi questa montagna di debiti, però è necessario fare un’altra incursione nella noiosissima tecnica finanziaria. In parole povere dobbiamo capire come funzioni praticamente lo shadow banking.

Le paroline magiche dello shadow banking sono due: cartolarizzazioni e wholesale funding, che potremmo tradurre grossolanamente “finanziamento sul mercato”. In questo sistema i debiti vengono cartolarizzati diventando così strumenti finanziari commerciabili. Il finanziamento sul mercato avviene tramite strumenti anch’essi commerciabili, come la carta commerciale (commercial paper) e i repo.

“Come il sistema bancario tradizione – spiega la Fed – lo shadow banking fa intermediazione creditizia”. La differenza è che mentre la banca conduce tutte le sue operazioni all’interno del suo perimetro (“under one roof”) lo shadow banking è una specie di catena di sant’Antonio che si articola lungo sette passaggi ognuno dei quali implica soggetti e strumenti differenti. L’unica cosa che hanno in comune questi soggetti è che non sono banche.

Vediamo questi passaggi insieme. Poi cerchiamo di capirli.

1) generazione del prestito; 2) stoccaggio del prestito; 3) emissione di un Abs (asset backed security); 4) stoccaggio degli Abs; 5) emissione di un CdO (collatelarized debt obligation) sugli Abs emessi; 6) intermediazione su Abs; 7) wholesale funding.

Come al solito tanta complicazione nasconde un principio molto semplice. Il debito originario viene messo a garanzia di un altro debito che viene trasformato in un altro debito ancora. Ogni passaggio genera nuovo debito che, alla fine della catena, viene venduto al mercato dei capitali, dove lavorano grandi operatori come i fondi monetari. Costoro, di conseguenza, non hanno la minima idea di cosa comprino. E questo spiega perché al minimo stormir di fronde scappino a gambe levate mandando in crash la catena di sant’Antonio.

Scendiamo nel dettaglio. E non tanto per amore della tecnica, ma per sincera ammirazione nei confronti di tanta fantasia.

Cerco di raccontarlo a modo mio, quindi mi scuserete per il pressappochismo.

Un bel giorno decidete di comprare una macchina nuova. La vostra società finanziaria vi fa un bel prestito e voi, tutti contenti, andate a spenderlo, del tutto ignari (e in fondo indifferenti) a quello che succederà al vostro debito. Per trovare i soldi da prestarvi, la società finanziaria si finanzia emettendo commercial paper (CP) o titoli a medio termine (medium term note, MTNs).

La società finanziaria, che non vuole avere nulla a che fare con voi, e che deve pure pensare a come ripagare i propri debiti, cede il vostro debito ad un veicolo finanziario specializzato (conduit) che, forte dello sponsor di qualcuno (magari una banca) raccoglie questi prestiti e li immagazzina. Per trovare i soldi da dare alla finanziaria emette altro debito, che prende la forma di asset backed commercial paper (ABCP), ossia obbligazioni che hanno come sottostante carta commerciale (magari la stessa emessa dalla finanziaria).

A questo punto si pone il problema di cosa fare con questa montagna di prestiti. A svuotare il magazzino ci pensa un broker che li raccoglie li struttura in un Abs, che sta per asset backed securities. In pratica li cartolarizza, impacchettandoli in un contenitore finanziario che, in quanto tale avrà un rating e un certo grado di liquidità. E soprattutto diventa cedibile. Il rischio inerente al prestito originario viene mischiato con altri rischi nell’ipotesi che così facendo diventi statisticamente meno rilevante. Il pensiero sottostante a tale pratica è si possa eliminare il rischio. Ma è chiaramente un’illusione statistica.

Anche gli Abs, essendo commerciabili e redditizi, finisce che vengono immagazzinati nei trading book dei broker o delle banche che li usano, fra le altre cose, sul mercato dei repo.

Ma siccome non basta mai, ecco che ogni tanto bisogna anche svuotare il magazzino degli Abs, che finiscono anche loro raccolti e strutturati in un altro contenitore, i Collateralized debt obligation (CDOs), anche questa minestra viene cucinata da broker-dealer specializzati.

A commerciare in Abs sono precise società finanziarie di scopo (Limited purpose finance companies, LPFCs). Fra queste troviamo i Structured investment vehicles (SIVs) resi celebri dal crash subprime (si scoprì che erano semplici travestimenti di molte banche), arbitraggisti, hedge fund specializzati nel credito e altre amenità più o meno incomprensibili.

E arriviamo al punto sette della nostra catena. Tutte queste simpatiche entità, che fanno attività di intermediazione creditizia lavorando con la credit, la maturity e la liquidity transformation, attingono tutte alla stessa fonte le risorse necessarie affinché la catena continui a scorrere senza strozzare nessuno: il famoso finanziamento sul mercato dei capitali (wholesale funding) nel quale agiscono intermediari più o meno regolati come i fondi monetari, che forniscono risorse liquide abbondanti che cercano parcheggi sicuri per breve tempo. E siccome almeno fino alla crisi del 2007 la carta delle banche ombra veniva considerata sicura, nella convizione che spacchettando il rischio quello magicamente scomparisse (ma poi vedremo perché), ecco che i nostri fornitori di liquidità sembravano la perfetta quadratura del cerchio per gli apprendisti stregoni dello shadow banking.

E non solo loro. A questi fornitori di risorse cash (tali vengono considerate anche i repo e la carta commerciale) si sono aggiunti nel tempo anche i pezzi grossi come i fondi pensione e le compagnie di assicurazioni. Se considerate la quantità di risorse di cui dispongono queste entità, capite bene perché la montagna di passività dello shadow banking sia cresciuta così tanto e così allegramente.

La cosa divertente di tutta questa faccenda è che lo shadow banking è diventato di dominio pubblico soltanto dal 2007 in poi, grazie ai disastri che ha provocato.

Ma le cartolarizzazione, gli Abs e tutto l’armamentario sono roba vecchia. Almeno di ottant’anni.

(1/segue)

Le banche non sono cattive: le disegnano così

Mi stupisce ogni volta vedere quanto astio suscitino le banche fra i cittadini. Dal 2007 in poi, quando è risultato chiaro a tutti il ruolo giocato dagli intermediari finanziari (categoria che comprende le banche, ma che non si esaurisce con le banche) nello scoppio della grande crisi, l’odio per la banche è cresciuto proporzionalmente alla sofferenza dei popoli.

I cittadini hanno scoperto che i banchieri (ma sarebbe più giusto dire gli operatori finanziari) hanno avvelenato l’economia con prodotti tossici, guadagnandoci pure bonus miliardari (in dollari) a fronte di disastri immani. Hanno saputo che questi soggetti sono usi se non direttamente alle truffe quantomeno alle furbizie. E che, non paghi di aver provocato la peggiore crisi dell’ultimo secolo, adesso lesinano pure all’economia il credito necessario per tornare a respirare.

Si può essere più cattive di così?

Ora però la cattiveria ha sempre bisogno di soggetti su cui esercitarsi. E l’effetto della cattiveria è tanto più devastante, quanto più questi soggetti – le vittime – hanno a che fare col cattivo. Spesso, ad esempio, mi è capitato di osservare che gli stessi che odiano le banche hanno comprato a rate (quindi grazie al credito) l’ultimo modello alla moda di smartphone (che magari non gli serviva davvero).

Inoltre la presunta cattiveria ha a che fare con le modalità con le quali vengono concepite le banche, con la mission che si affida loro. E quale è questa mission? Semplice: fare più soldi possibile, come ogni bravo soggetto capitalistico. Le banche dovrebbero fare eccezione?

Le banche inoltre, proprio per come sono state concepite, hanno una peculiarità che le rende non solo cattive, ma pericolose: concorrono in maniera rilevante a produrre la liquidità per il tramite del credito. Devono far girare i soldi. E quanto più ne fanno girare, tanto più guadagnano. E per guadagnare sempre di più devono aumentare il rischio.

Tutto questo per dire che prima di odiare le banche, che magari se lo meritano pure ma sono solo uno strumento, dovremmo riflettere più a fondo sul “sistema”, come si diceva una volta, e su noi stessi.

Già: noi stessi. Siamo noi, sono i nostri desideri, a dare potere al sistema finanziario, che ci guadagna sopra. Se fossimo coerenti non dovremmo indignarci né per i profitti che ci lucra né lamentarci delle conseguenze.

Di questo magari parlerò un’altra volta. Per adesso è più interessante approfondire proprio la peculiarità dell’impresa bancaria, ossia la produzione di liquidità.

Cominciamo dall’inizio. Cos’è la liquidità?

E’ un sacco di cose, dipende dal soggetto a cui si riferisce. Per una banca centrale, ad esempio, gestire liquidità significa fornire mezzi di pagamento al sistema finanziario. Quindi gestire la base monetaria. Quando invece sentiamo dire che un investimento ha una buona liquidità, vuol dire che possiamo convertirlo in moneta in fretta e con perdite minimali. E infatti in termini ragionieristici la liquidità corrisponde alla cassa del bilancio d’esercizio.

Facciamola semplice: la liquidità corrisponde, grossolanamente, al denaro, che infatti è considerato l’attività liquida perfetta.

Per le banche (anche quelle ombra) si parla di liquidità di finanziamento. Quindi la capacità di una banca di far fronte alle proprie passività. Che significa liquidare o stanziare le proprie posizioni nel momento in cui risulta essere necessario, così come definito dal Comitato di Basilea, che supervisiona la disciplina bancaria, nel 2008. In sostanza una banca ha tanta più liquidità quanto più facilmente può restituire i soldi che ha preso in prestito.

E qui sorge la questione.

I debiti di una banca corrispondono al passivo del bilancio bancario. Quindi innanzitutto i depositi, le obbligazioni, i prestiti ottenuti dalla banca centrale, eccetera. Tali debiti sono le risorse che consentono alle banche di prestare ciò che hanno “comprato” dai propri creditori. I debiti delle banche, in pratica, vendono “venduti” a coloro che diventeranno i debitori. I debiti della banca diventano crediti per la banca stessa.

Senonché la trasformazione dei debiti in crediti avviene secondo un principio in virtù del quale le banche moltiplicano per un fattore X il proprio debito iniziale, trasformandolo in un ammontare di credito di gran superiore. Tale principio, per i depositi, si chiama ad esempio riserva frazionaria. Moltiplicando il credito creano di fatto moneta, ossia liquidità.

Ai debiti (liabilities), iscritti nel lato passivo del bilancio, corrispondono perciò i crediti (asset) iscritti nell’attivo. Le banche fanno i profitti lucrando sugli spread fra quanto devono pagare ai loro creditori e quanto devono incassano dai loro debitori.

Stando così le cose, il livello di profitto è direttamente proporzionale alla capacità della banca di aumentare il credito, quindi di prestare. Le risorse sulla base delle quali le banche prestano provengono, come ho già detto, dai prestiti che a loro volta le banche spuntano sul mercato, e dai mezzi propri, ossia dal capitale dell’impresa bancaria. Queste devono essere moltiplicate per il nostro fattore X per sapere a quanti crediti corrispondono questi debiti. E questa è una scelta squisitamente gestionale.

Qui entra in gioco un altro concetto che avrete sentito mille volte: la leva finanziaria, o leverage.

Come tutte le cose che sembrano difficili, il concetto di leverage è invece molto banale. Algebricamente si tratta di una frazione che vede al numeratore il totale dell’attivo bancario, quindi i crediti concessi, e al denominatore il passivo, quindi il capitale proprio più i debiti contratti. Più è alto il rapporto, più vuol dire che i debiti hanno generato crediti.

Ma poiché abbiamo visto che il livello di profitto di una banca è direttamente proporzionale alla capacità di aumentare i suoi crediti, ecco che viene fuori la controindicazione: una banca diventa profittevole quanto più aumenta il suo livello di leverage. Ma più aumenta il livello di profitto possibile, tanto devono aumentare i rischi che si devono correre per ottenerlo. Sicché le banche si trovano di fronte al dilemma fra guadagnare poco (bassi rischi) o creare disastri sistemici (altri rischi).

Vedete, non sono cattive: le disegnano così.

Per comprendere quanto questo dilemma sia concreto, vale la pena riportare qui le conclusioni di un paper recente del Nber che, senti senti, si intitola “Why high leverage is optimal for banks”, ossia “Perché un alto livello di leverage è ottimale per le banche”.

Gli autori, Harry DeAngelo e René M. Stulz, esordiscono ricordando proprio come la liquidità sia “un ruolo centrale delle banche” e che proprio tale attività rivesta un “importante valore sociale” (il famoso acquisto dello smartophone a credito?). Inoltre, dicono, se si applicasse il principio di una bassa leva alle banche, finirebbero fuori mercato, visto che “fissare limiti nel livello di leverage impedirebbe loro di competere con il sistema delle banche ombra, che non è regolamentato”. Come ciliegina sulla torta, dopo aver notato che il livello di leverage è aumentato costantemente negli ultimi 150 anni, i due economisti rilevano che “non necessariamente un alto livello di leverage causa rischi sistemici”.

Quest’ultima è un po’ dura da buttare giù, malgrado numeri e formulette. Non tanto da me, che sono un dilettante, ma sempre dal solito comitato di Basilea, che non deve aver letto il paper del Nber.

Proprio in queste ore, infatti, il Comitato di Basilea ha rilasciato una proposta mirata proprio a regolamentare il livello internazionale del leverage bancario, rendendo persino obbligatorio da parte delle banche la pubblicazione, dal 2015 in poi, dei loro leverage ratio, uno dei segreti meglio custoditi degli istituti bancari. E proprio all’introduzione il Comitato scrive che “una caratteristica di fondo della crisi finanziaria è stata l’accumulo di eccessivo leverage nel sistema bancario”.

Chi la spunterà? I “liberalizzatori”, che vogliono le banche libere di prestare a rotta di collo, o i “regolatori”, che prediligono la prudenza.

La risposta, come diceva un celebra comico, è dentro di voi.

Ma è sbagliata.