Le banche centrali emergenti hanno imparato la lezione della crisi

La storia finanziaria dell’ultimo mezzo secolo la si potrebbe anche raccontare tratteggiando il deflagrare costante di crisi devastanti nei paesi emergenti, quelli che in tempi meno politically correct si chiamavano in via di sviluppo, conseguenze dirette degli spasmi più o meno euforici di quelli avanzati.

Negli anni Settanta del XX secolo si misero le radici della prima crisi del debito di questi paesi, generata dal combinato disposto della fine di Bretton Woods e degli shock petroliferi. La montagna di petrodollari che ne scaturì, finì con l’essere impiegata in larga parte in queste economie che videro di conseguenza salire alle stelle il proprio debito estero.

Arriviamo così alla crisi messicana del 1982, che inaugurò la lunga serie di richieste di assistenza al Fmi arrivate da Brasile, Argentina, Filippine e Cile che si svolsero negli anni successivi. Questi paesi, e molti altri con loro a cominciare da quelli africani, “pagavano” in qualche modo il riaggiustamento che i paesi avanzati imponevano alle proprie economie, alzando i tassi di interesse per prosciugare l’inflazione. Negli anni ’90, per altre ragioni ma sostanzialmente sempre a causa dell’internazionalizzazione crescente dei mercati dei capitali, si verificava la crisi delle tigri asiatiche, preceduta da una nuova crisi in Messico, e seguita dal default della Russia. Poi di nuovo Brasile e Argentina.

Questa lunga esperienza di crisi, tuttavia, non sembra essere trascorsa invano. Questi paesi hanno imparato non solo a costituire riserve cospicue – ovviamente quelli che potevano – ma adesso hanno anche imparato a maneggiare la cassetta degli attrezzi del central banking, come illustra un recente bollettino della Bis, che analizza le politiche seguite dalle banche centrali dei paesi emergenti in occasione delle recente crisi Covid, che ha creato un notevole shock globale, e quindi anche in questi paesi.

Osservare come le banche centrali emergenti abbiano affrontato la crisi è sicuramente istruttivo e per una semplice ragione: per la prima volta non hanno seguito le solite regole – classicamente alzare i tassi di interesse per provare a trattenere i capitali – ma hanno lanciato programmi di acquisti di bond in valuta locale – dei QE locali insomma – per compensare la fuga dalle obbligazioni sovrane generate dai corposi deflussi che si sono registrati all’apice del panico sanitario.

La conseguenza di questa nuova strategia, che ricalca sostanzialmente quella dei paesi avanzati, è stata che i rendimenti sui bond locali sono diminuiti significativamente, con ciò limitando molto anche l’effetto sui tassi di cambio.

Ciò ha contribuito a rassicurare gli agenti economici evitando anche un altro effetto negativo solitamente osservato in queste economie in tempo di crisi: il peggioramento delle aspettative di inflazione, che di solito si accompagna al timore di una crescente fiscal dominance.

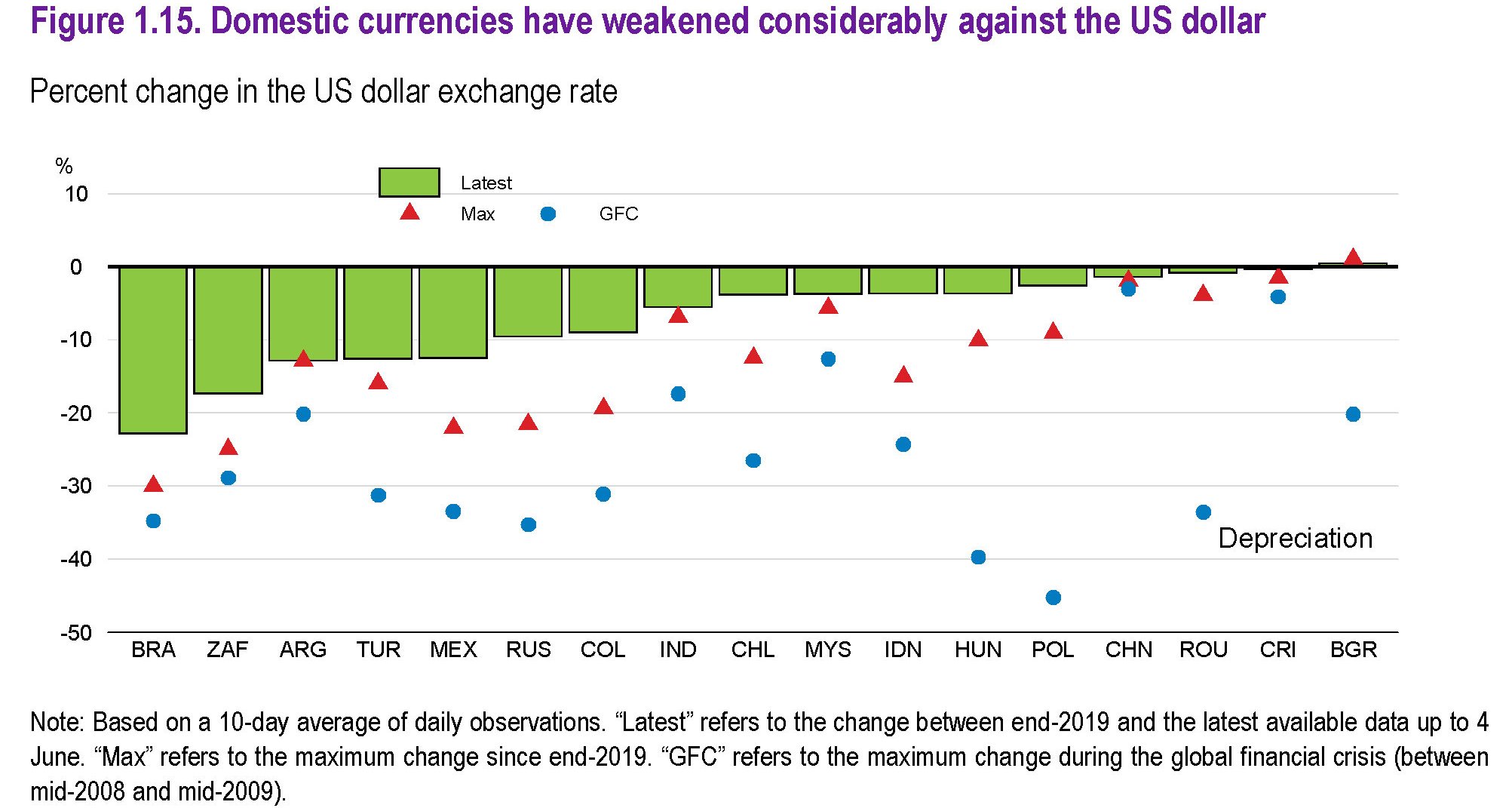

I tormenti degli Emergenti hanno iniziato a manifestarsi con l’impennata dei rendimenti sui bond denominati in moneta locale che si è accompagnata con una altrettanto evidente svalutazione. Unico elemento positivo un’inflazione ancora stabile.

L’andamento degli spread sui bond sovrani e il relativo deflusso si può osservare dal grafico sopra nella parte di sinistra, mentre a destra si può osservare quale sia stata la risposta delle banche centrali alla crisi. Ossia tagli di tassi e acquisto di asset.

In sostanza le banche centrali hanno replicato il comportamento delle colleghe dei paesi avanzati. Inoltre, dopo aver allentato le condizioni monetarie, anche partecipando al mercato valutario, hanno pure concesso facilitazioni finanziarie nella forma di liquidità agevolata o allargando la tipologia dei collaterali per il mercato dei repo, agendo sostanzialmente come venditori e compratori di ultima istanza.

Alcuni di questi strumenti, in particolare la fornitura di liquidità, erano già stati usati durante la crisi del 2013, quando il taper tantrum della Fed – ovvero i timori di un’uscita accelerata dal QE – provocò l’ennesima fuga di capitali. Le BC emergenti, tuttavia, non si erano ancora sperimentate nell’acquisto di bond sovrani. In tal senso la crisi ha accelerato una tendenza che evidentemente covava silenziosamente aspettando la scintilla giusta.

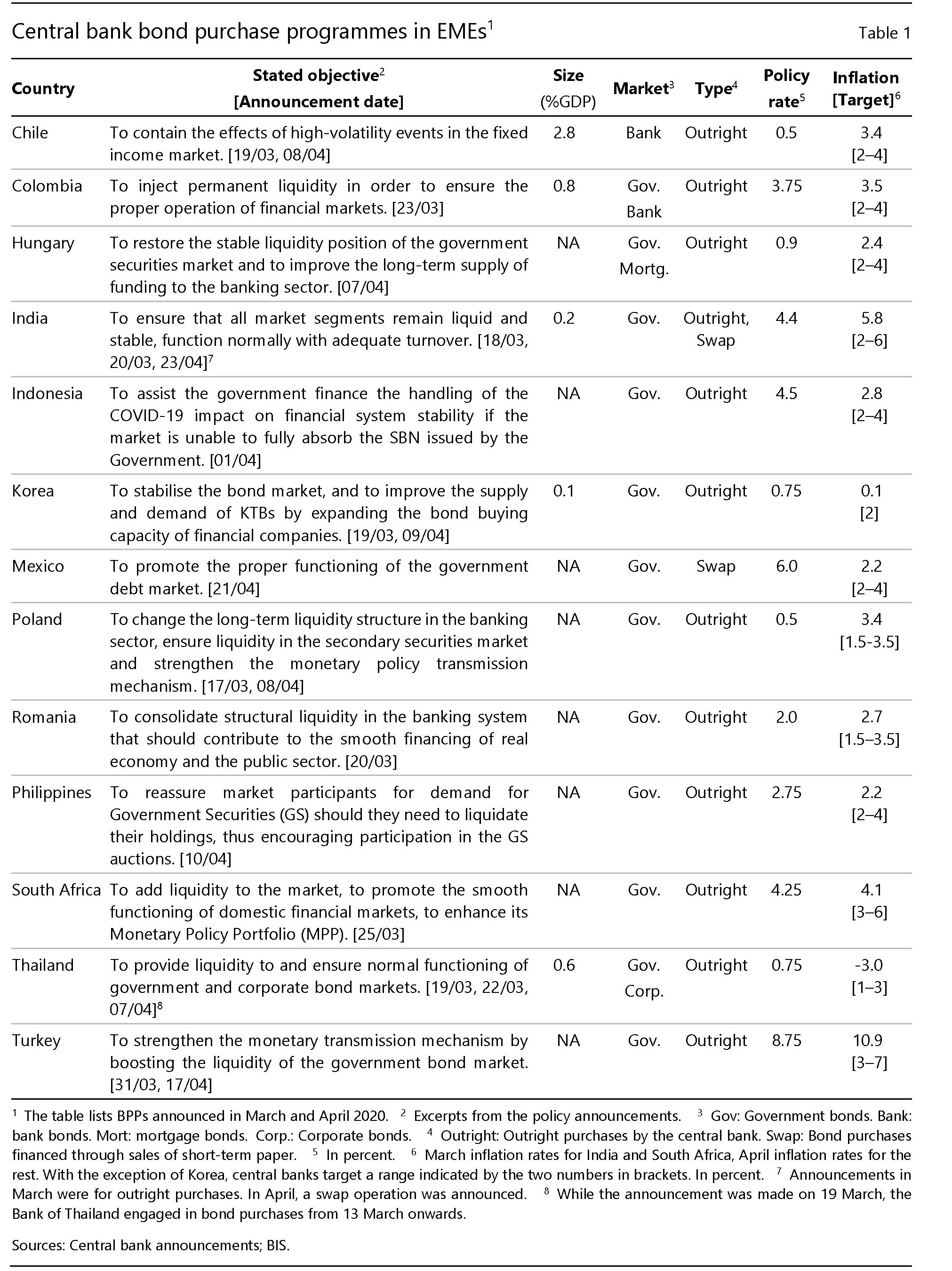

Qualche numero aiuterà a dimensionare il problema. In generale questi programmi di acquisti di asset sono stati effettuati attingendo alle riserve e non sono stati sterilizzati. In pochi casi si sono svolti effettuando swap, acquistando bond a lungo termine tramite la vendita di strumenti a breve. Alcune banche si sono anche spinte ad annunciare l’entità dei loro programmi di acquisto. Si tratta di importi tutto sommato modesti, che vanno dallo 0,1% della Corea del Sud, al 2,8% del pil in Ungheria. Alcuni di questi programmi si sono focalizzati sul mercato secondario dei bond.

Guardando nel dettaglio, tuttavia, emergono alcune differenza fra i programmi di acquisto delle banche centrali emergenti e quelli dei paesi avanzati. Mentre queste ultime hanno avviato i loro programmi col dichiarato intento di sostenere il credito alle imprese e abbassare i tassi di interesse, lo scopo dichiarato delle prime era contrastare i rischi generati dalle fughe di capitali esteri, che per i paesi Emergenti sono come ossigeno.

Gli effetti di queste politiche sono osservabili dal grafico sotto.

Gli autori del Bollettino hanno riscontrato una diminuzione persistente dei rendimenti delle obbligazioni oggetto di acquisto oltre ad avere migliorato il tasso di cambio. I cambio bilaterale verso il dollaro, svalutato di circa l’1% prima dell’annuncio degli interventi, ha interrotto il suo trend di deprezzamento per appiattirsi nei giorni successivi.

Ovviamente l’intensità di questo fenomeno è stata diversa a seconda delle condizioni finanziarie del paese. Ma quel che conta è la tendenza generale, che ne rivela un’altra che vale la pena approfondire. Vale a dire il fatto che le banche centrali emergenti hanno imparato, dopo tanto patire, la lezione delle crisi che arrivano dall’estero. Il che implica che questi paesi hanno imparato a come difendersi.

Ovviamente è presto per trarre conclusioni. Ma si tratta di un segnale interessante da sottolineare. Significa che questi paesi hanno fatto un altro passo in avanti nella loro opera di “emersione”. E che quindi lo ha fatto anche la globalizzazione che alcuni di questi stanno tentando di interpretare.