Etichettato: fiscal monitor

Debito pubblico, il mondo verso quota 100

L’ultimo update del Fiscal monitor pubblicato dal Fmi aggiorna il record di debito pubblico globale, che ormai veleggia verso il 100 per cento del prodotto interno lordo. Le ultime stime parlano del 98 per cento. Ma parliamo del 2020. E le prospettive del 2021 non sono certo migliori. Nelle stime elaborate dal Fmi, il debito/pil globale dovrebbe collocarsi al 99,5% quest’anno.

Non c’è da stupirsi troppo di questo livello di indebitamento, praticamente senza precedenti in tempo di pace, che nei paesi avanzati ha superato il 120 per cento del pil. A livello globale i governi hanno dovuto mettere sul piatto 14 trilioni di dollari per mitigare gli effetti della pandemia, facendo schizzare alle stelle il deficit e, di conseguenza, il totale dei debiti. Questi 14 trilioni sono stati utilizzati in parte per nuove spese (7,8 trilioni) e in parte (6 trilioni) per iniezioni di capitale e garanzie.

Nei paesi avanzati il deficit/pil del 2020 è stimato al 13,3 per cento, mentre negli emergenti al 10,3 e “appena” al 5,7 per cento nei paesi a basso reddito. Nei paesi avanzati il deficit è stato determinato sia dalle maggiori spese che dalle minori entrate fiscali. Il calo di queste ultime, indotto dal blocco di molte attività economiche, è stata la prima causa degli squilibri fiscali nei paesi emergenti come in quelli a basso reddito.

E poiché il Fmi suggerisce di continuare a supportare l’economia fino a quando l’emergenza sanitaria non consentirà una normale ripresa degli affari, il rischio concreto è che questa montagna di debiti salirà ulteriormente, lasciando sul campo la questione di come gestirla nel futuro prossimo.

A tal proposito, il Fmi incoraggia i paesi a usare questo supporto fiscale per facilitare la trasformazione green&digitale, qualunque cosa significhi, e al tempo stesso invita i paesi con alto debito a mettere in piedi un piano di medio termine credibile per gestire il ritorno dell’indebitamento a un livello più sostenibile.

Per il 2021 si prevede che diversi paesi inizino a serrare i rubinetti, anche se il calo del deficit dovrebbe arrivare per lo più dalla ripresa degli incassi fiscali, una volta che l’attività economica inizierà a riattivarsi. Ma poiché è assai probabile che serviranno ancora stimoli fiscali per non strozzare la ripresa sul nascere, lo scenario più probabile è quello che si vada verso la stabilizzazione del debito, almeno per i paesi avanzati. Gli emergenti e quelli a basso reddito dovranno probabilmente fare uno sforzo maggiore, per evitare di finire all’indice dei mercati.

Fra gli elementi che concorreranno a stabilizzare il debito, si segnalano i tassi di interesse, che rimanendo bassi, continueranno a diminuire il costo dell’indebitamento, alleggerendo quindi il deficit. Ma ciò malgrado i livelli generali di debito rimarranno ben oltre i livelli pre covid a lungo.

Detto in altri termini, “il debito pubblico continuerà a generare vulnerabilità elevate”.

Per questo servono strategie chiare da parte dei governi per far capire ai mercati che si sta lavorando per attenuare i rischi connessi a tali vulnerabilità. Al tempo stesso i policy maker devono ricordare che la gestione del rischio fiscale passa anche per quella delle numerose garanzie messo a sostegno del settore produttivo all’inizio della pandemia. Se queste garanzie dovessero venire esatte, il debito pubblico salirebbe ulteriormente, fino a rischiare di finire fuori controllo. E questa è l’ultima cosa che serve.

L’irresistibile ascesa del capitalismo di stato

La crescente invadenza dei governi dei paesi avanzati nell’economia, motivata con le urgenze della pandemia, aggiunge un notevole slancio a una tendenza già molto diffusa ormai da diversi anni: l’importanza, nel capitalismo globale, delle imprese a capitale pubblico.

Il Fmi ne ha fatto oggetto di un capitolo del suo ultimo Fiscal monitor, che fornisce diversi aggiornamenti utili per capire come il capitalismo di stato, assai diffuso nei paesi emergenti, sia ormai un protagonista di peso dell’economia internazionale. Al punto che ormai anche i paesi avanzati guardano a questo modello con crescente interesse.

Oggi la scusa è la pandemia. Domani sarà un’altra. Ma il fatto è assai più semplice: anche i governi dell’Occidente avanzato subiscono sempre più la seduzione di aumentare il controllo sull’economia.

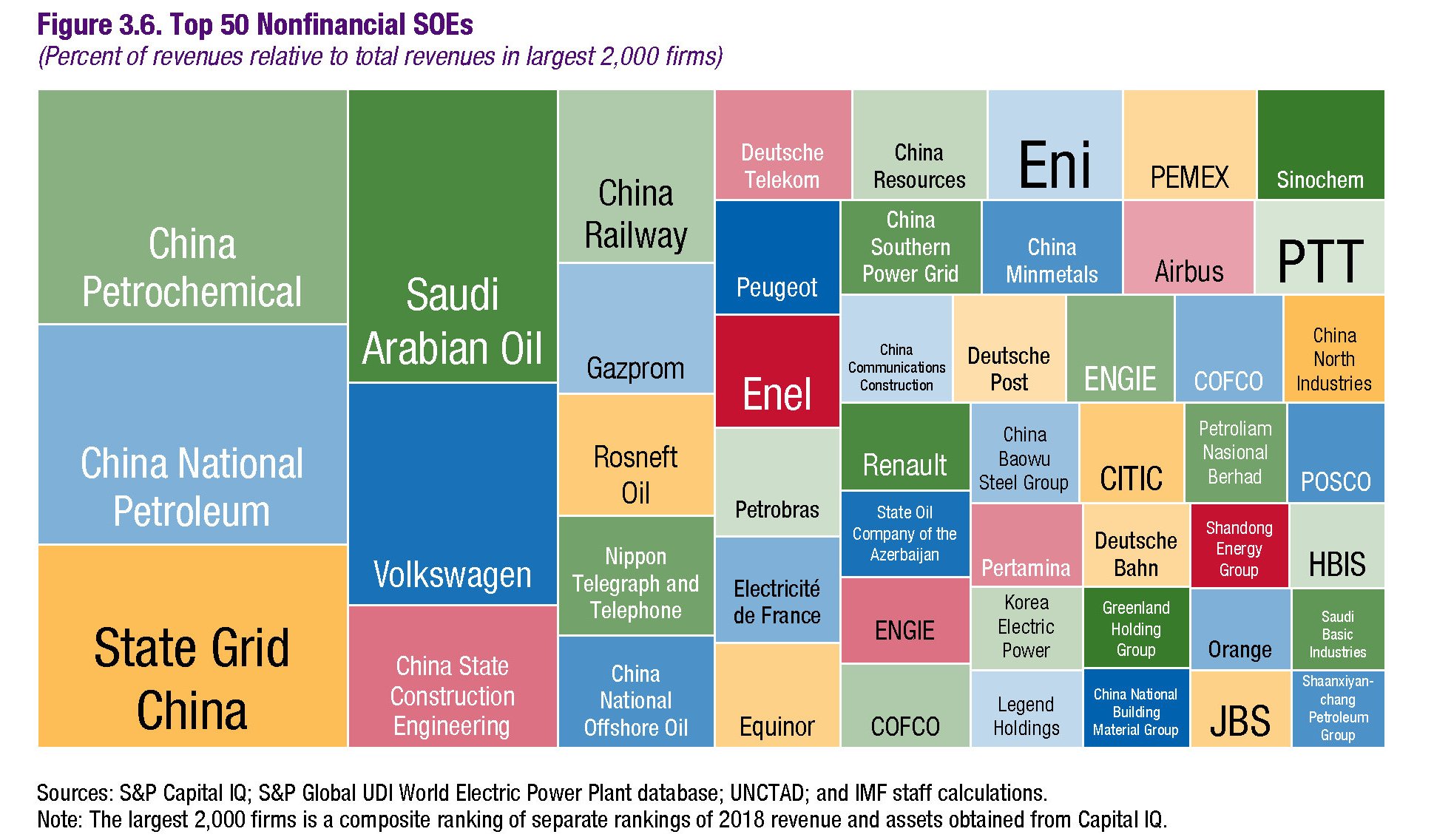

La tendenza, dicevamo, è già evidente da molto tempo. Nell’ultimo decennio, scrive il Fmi, le imprese possedute dallo stato (state-owned enterprises, SOEs) “hanno raddoppiato la loro importanza fra le grandi multinazionali”. Queste entità cumulano asset per 45 trilioni che rappresentano il 20% del totale del settore. E anche se è vero che gran parte di questa crescita è dovuto allo sviluppo della Cina, è altrettanto vero che queste imprese “sono presenti virtualmente in ogni paese, ad esempio in Germania, in Italia e in Russia”.

Le SOEs sono nella gran parte dei casi uno strumento dei governi per garantire alcuni servizi anche essenziali. Ma presi nella loro interezza mostrano la tendenza a performare meno rispetto al settore privato. Il Fmi ha osservato un campione di un milione di aziende a capitale pubblico diffuse in 109 paesi e ha notato che queste compagnie sono meno produttive rispetto ai privati con conseguenze che possono finire con l’impattare sulla crescita economica, che risulta meno brillante di quello che potrebbe.

A ciò si aggiunga che in molti paesi emergenti ad alto debito pubblico, dove le SOEs sono state utilizzate per promuovere l’occupazione e la crescita del credito, queste entità sono spesso banche che detengono massicciamente debito pubblico (vi ricorda qualcosa?) e spesso vengono utilizzate per aggirare i vincoli fiscali di bilancio.

Come si vede dal grafico sopra, le banche pubbliche giocano un ruolo importante anche in molti paesi avanzati. E non è certo un caso. Sono proprio le SOEs a vocazione finanziaria ad avere una quota importante di asset.

Perché sarà pure di Stato. Ma rimane sempre capitalismo.

Cartolina: Green is the new Red

Ce lo chiede l’ambiente di agire prima che sia tardi, come possiamo dire di no? E infatti è praticamente un coro di sì quello che promana dai più alti consessi della nostra vita pubblica. Sì al green, ovviamente. Al green new deal, come ha promesso il nostro governo. O ai green bond, come ha suggerito la Bis, che ha inaugurato un fondo per consentire alle banche centrali di investirci sopra. O gli investimenti green, come suggerisce il Fmi nel suo ultimo Fiscal monitor. Green, purché sia green e, soprattutto, whatever it takes. Questa celebre espressione ormai da un pezzo ha iniziato la sua transizione dalla politica monetaria a quella politica fiscale, dove promette soddisfazioni. Sia sul lato delle entrate – si guardi ai vari progetti di carbon tax che minacciano di far strame di famiglie e imprese – che su quello delle uscite – il famoso spazio fiscale, che farà dimagrirà molti bilanci dei governi. Non conosciamo ancora i dettagli, ma una cosa la sappiamo già. Il green è il nuovo rosso.