Etichettato: quarterly review bis

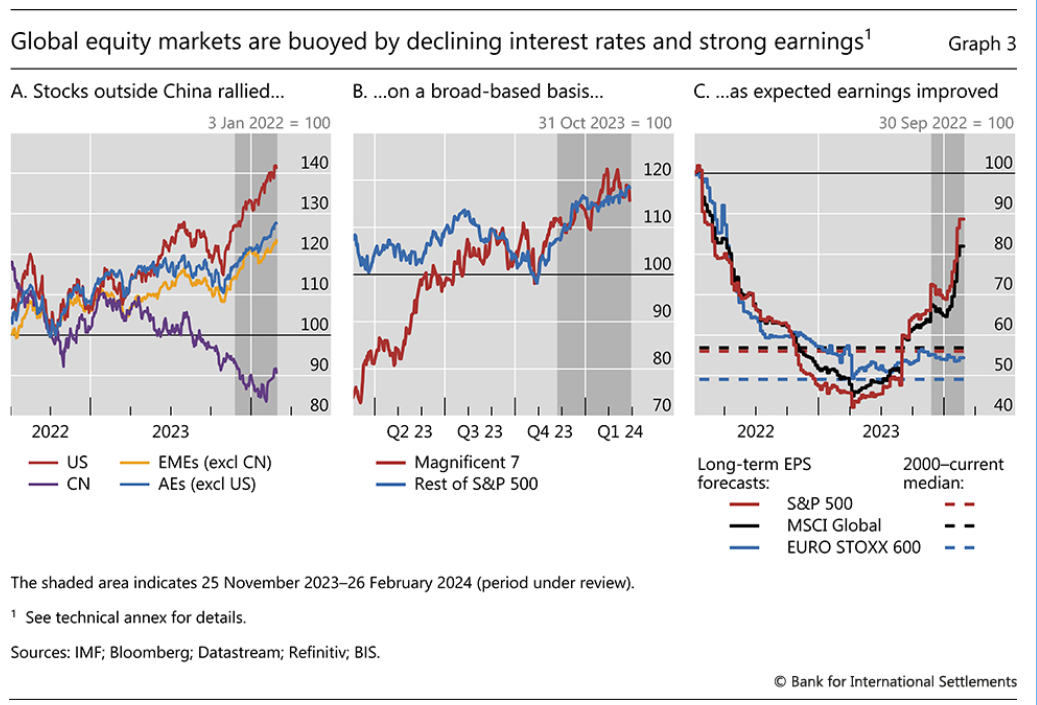

Ritorna l’appetito per il rischio

Sembra che fuori dalla Cina, dove gli umori appaiono offuscati, il mondo, almeno quello che ha denaro da investire, abbia riscoperto l’amore per il rischio, negli ultimi due anni. Sembra, almeno a scorrere l’ultima Quarterly review della Bis di Basilea, che osserva come i tassi bassi prima e una sorta di malcelato ottimismo poi, relativo ai futuri profitti delle imprese – specie americane – abbia fatto crescere notevolmente gli indici di borsa.

Se guardiamo gli Usa, dove denaro e ottimismo sono più abbondanti che altrove – e di conseguenza è altrettanto robusto il “lato oscuro della forza”, chiamiamolo così – osserviamo che le borse sono cresciute di 40 punti percentuali, se facciamo 100 l’indice al gennaio 2022, dieci punti sopra la media delle economie avanzate e il doppio delle emergenti, con la Cina invece a incupirsi in un costante deflazionarsi dei valori.

Ancora più interessante osservare (grafico al centro) che se spostiamo la base dell’indice a ottobre 2023, la crescita di corsi è stata molto veloce – circa il 20% – per i “Magnificent 7”, ossia i titoli più quotati dell’S&P che sono quelli delle società tecnologiche, ma anche il resto del listino si è scostato poco da questo dato. Segno che probabilmente i mercati stanno iniziando a prezzare un alleggerimento del costo del denaro, ossia del propellente della mongolfiera borsistica.

Collegata, se non correlata, a questa percezione è anche quella che i profitti futuri delle aziende saranno migliori di quelli di oggi e anche delle medie storiche più recenti. E soltanto il futuro ci dirà se questa previsione sia sensata o sia destinata a essere obliterata dalla realtà, come spesso purtroppo accade,

Rimane il punto. Aspettative rosee su tassi e profitti alimentano i rialzi di borsa. Rimane nell’aria, come uno spiritello dispettoso, il fantasma dell’incertezza, ossia il sale della vita economica che rende possibili i profitti e le perdite. Esorcizzarlo fra diminuire gli uni e le altre.

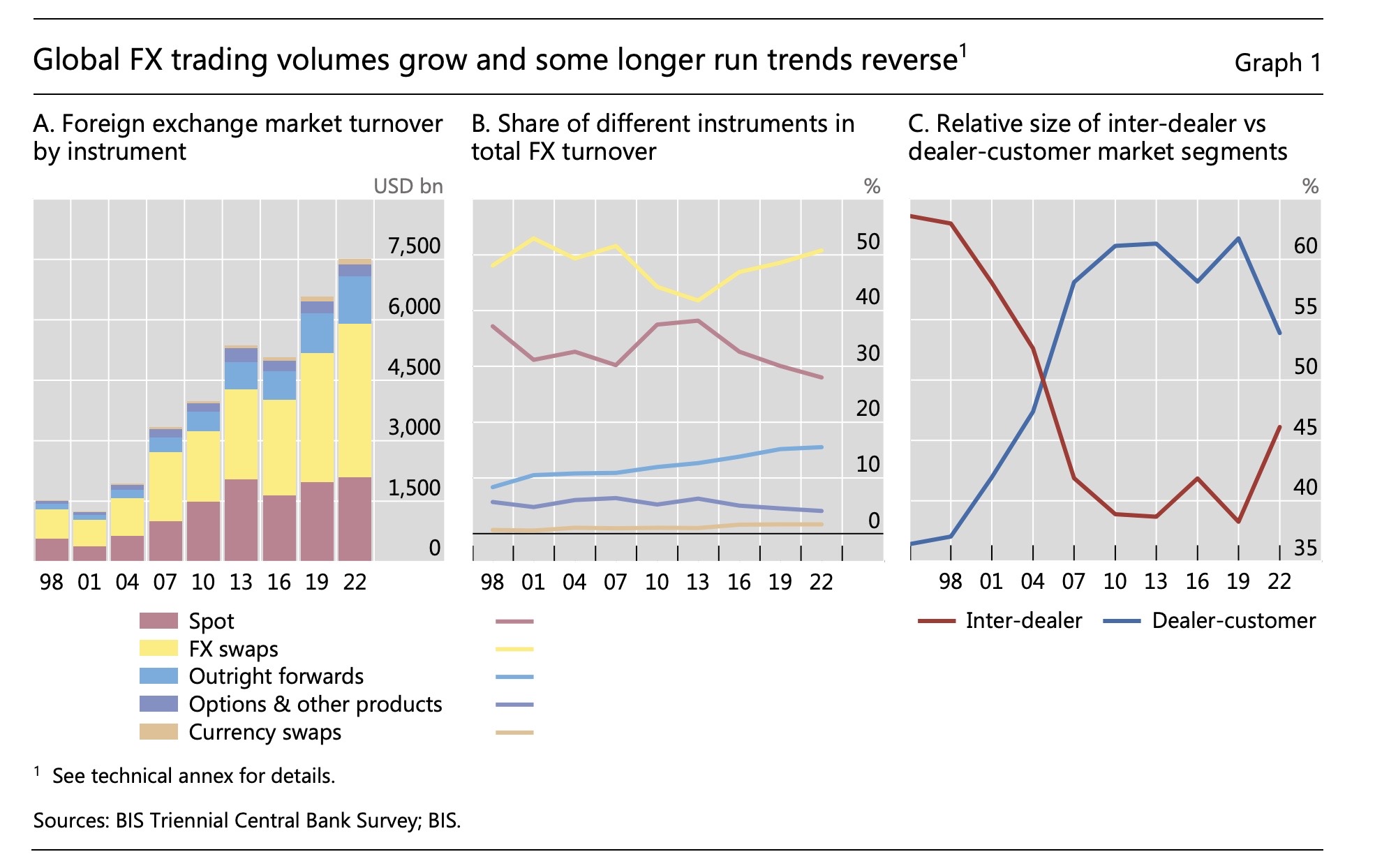

Cartolina. I mercanti di denaro

Sul mercato valutario internazionale si scambiano ormai valori per 7 trilioni e mezzo al giorno, un volume di scambi pari a circa 30 volte il pil mondiale di un giorno. Questo furioso turnover di contratti valutari, più quintuplicato in un quarto si secolo, si concentra sempre più nelle mani di pochi intermediari, con gli ultimi anni a segnare una netta inversione di un trend di vecchia data. I grandi operatori di mercato, insomma, gradualmente rosicchiano pezzi crescenti di mercato, che ormai quasi per la metà viene espresso dal segmento inter-dealer, quello dei mercanti di denaro che lavorano in gran parte over the counter. Che significa tutto questo? Che più il mercato s’ingrossa, più s’ingrossano i pesci che vi nuotano dentro. E si fa cosa fanno i pesci grossi.

Alle origini della globalizzazione. La spinta degli arbitraggi

Fatta la legge, trovato l’arbitraggio, si potrebbe dire adattando il vecchio detto al mondo effimero – e tuttavia dannatamente concreto – della finanza. Proprio il desiderio di lucrare sulle differenze fra i vari regimi regolatori infatti – quindi fare arbitraggi – si è rivelato nei sette decenni di storia censita dalla Bis un potente incentivo per la crescita dei prestiti bancari internazionali.

Non è difficile capirne la ragione. La sete di profitto è un movente mercuriale che come tale si adatta in tempo reale alle costrizioni ambientali che i governi impongono pensando di poterlo canalizzare in percorsi controllabili e prevedibili. Una tendenza che alla prova dei fatti si rivela una pia illusione. Meglio ancora: il governo può sicuramente provare a regolarla, ma non riuscirà mai a impedire che la sete di profitto sfoghi in maniera imprevista le sue necessità.

Questo balletto, che ritma la storia, dovrebbe ricordare ai fautori dell’onnipotenza statale che non esiste regolazione che non si possa aggirare. E questo, lungi dal voler essere un incentivo ad abbandonare il concetto di regolazione, è semmai la prova di quanto sia necessario, pur nella consapevolezza che mai sarà sufficiente. Il capitalismo internazionale prospera esattamente perché è regolato e proprio perché tenta di sfuggire a queste regole.

Questa conclusione stupirà le tribù stataliste così come quelle liberali, ma non certo chi osserva da vicino i processi finanziari. E’ del tutto ovvio che il mondo si disegni contemperando esigenze spesso contrapposte, come quella dei governi di frenare e quella dei capitalisti di accelerare. Perciò è sicuramente istruttivo dare un’occhiata alla storia per vedere come nel corso degli anni questi movimenti e contro-movimenti abbiamo costruito quella globalizzazione finanziaria che è il presupposto della nostra contemporaneità.

“Fin dall’inizio – scrive la Bis -, l’attività bancaria offshore ha attratto business consentendo di evitare alcune normative applicate alle banche nazionali”. E non ci sarebbe altro da aggiungere.

Vale la pena, però, approfondire. Quando parliamo di regolazione di solito ci riferiamo a normative come quella sui massimali sui tassi di deposito, sui requisiti di riserva per le banche oppure sui premi assicurativi sui depositi. Fare arbitraggio significa comportarsi come quella banca britannica che nel lontano 1955 garantì ai depositi in dollari un premio rispetto ai massimali all’epoca presenti negli Usa. In tal modo fu incoraggiata la costituzione di depositi in dollari a Londra. Sicché quando undici anni dopo gli Usa fissarono il tasso di deposito, “le grandi banche statunitensi si sono rivolte ai loro uffici di Londra per sostituire i depositi nazionali persi”. Fatta la legge, trovato l’arbitraggio, appunto.

Queste opportunità consentirono in breve tempo la creazione dei depositi offshore in dollari a cui si rivolsero non solo le banche centrali, ma anche le multinazionali. A partire dagli anni ’70 questa opportunità si estese anche ai fondi monetari statunitensi, che raccoglievano risparmio dalle famiglie e dalle imprese. Insomma: la globalizzazione finanziaria era iniziata molto prima che i flussi di capitale venissero liberalizzati.

Anzi, la liberalizzazione, paradossalmente, ha ridotto le opportunità di arbitraggio. Ma una volta intervenuta ha stimolato direttamente quello che la regolazione provocava per vie traverse, ossia il movimento dei capitali internazionali. Per dirla con le parole della Bis, “la liberalizzazione finanziaria ha comportato un graduale spostamento della composizione del sistema bancario internazionale lontano dal mercato offshore”.

I dati infatti mostrano che il segmento offshore di questo mercato è passato dal 70% degli anni ’70 al 40% del 2021, con ciò dimostrando la fallacia della narrazione che va per la maggiore. Ossia quella per la quale la liberalizzazione dei capitali degli anni ’80 ha provocato il trionfo del turbo-liberismo pagato dalle classi medie con la notevole erosione del potere d’acquisto, la diseguaglianza, eccetera eccetera, nonché l’instabilità cronica del nostro sistema finanziario. I capitali circolavano abbondantemente anche prima degli anni ’80. Solo che non si poteva dire.

(2/segue)

Puntata precedente: Alle origini della globalizzazione: Il boom dei prestiti internazionali

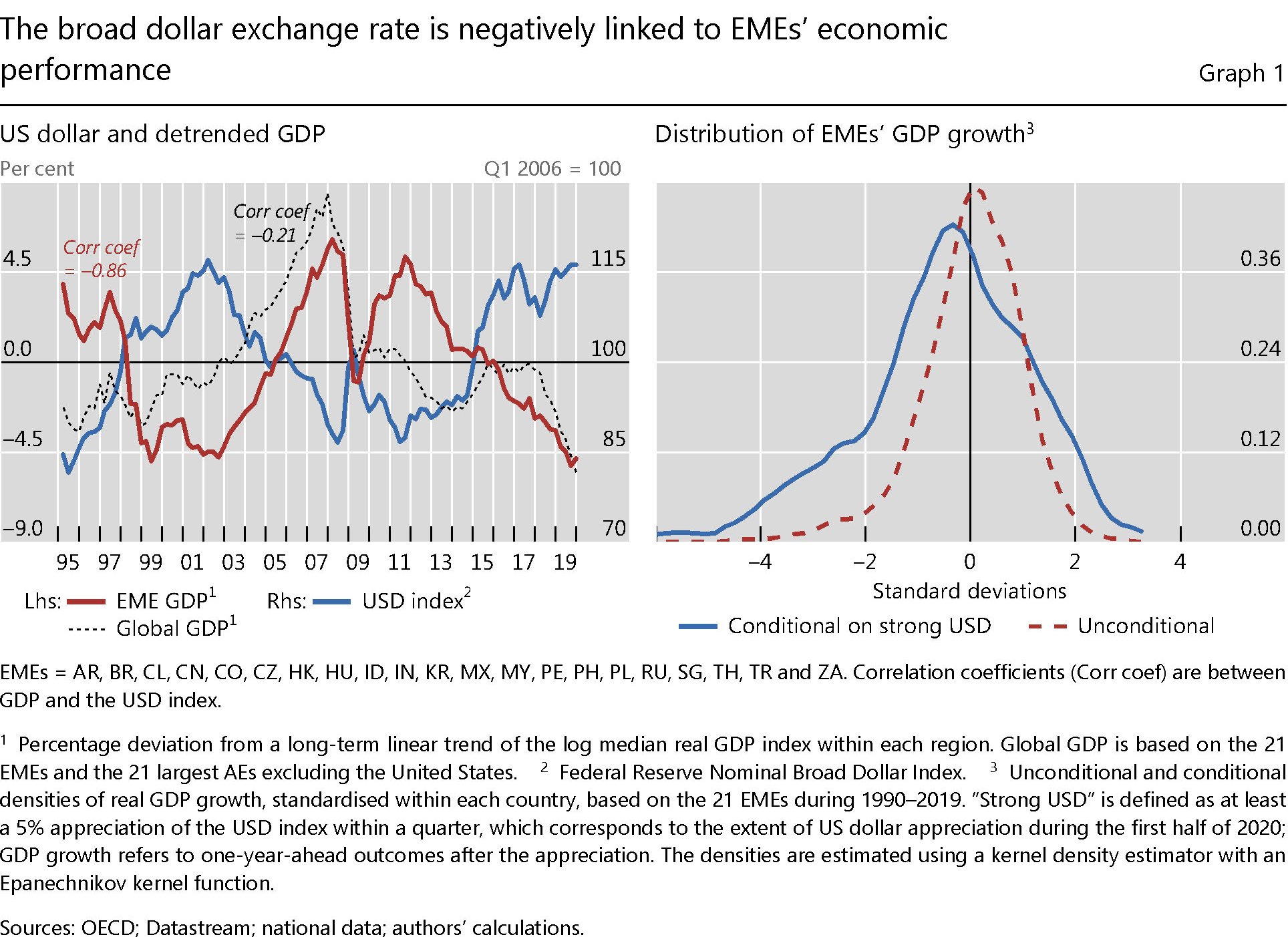

Se il dollaro alza la voce gli Emergenti tremano

“Le giravolte delle oscillazioni del tasso di cambio del dollaro USA, negli ultimi decenni, hanno provocato notevoli cambiamenti nell’attività economica globale”, scrive la Bis nella sua ultima Rassegna trimestrale, che contiene un capitolo che prova a quantificare come le altalene sul mercato valutario siano capaci di provocare terremoti nei paesi più esposti.

Non che sia una novità. Chiunque ricordi cosa accadde alle economia più fragili, a cominciare da quella messicana, quando nei primi anni ’80 il dollaro si apprezzò significativamente, sa bene quanto e chi paghi il prezzo se la valuta americana alza la voce. Questa evidenza è rimasta costante negli anni, e lo abbiamo osservato più volte.

L’ultimo articolo pubblicato dalla Bis conferma questa consuetudine economica della contemporaneità, figlia della conformazione finanziaria globale, a sua volta espressione dell’egemonia statunitense nel mercato finanziario e valutario, per tacere delle altre. Per dirla con le parole della Banca: “La forza del dollaro è stata sistematicamente associata a prestazioni economiche peggiori nelle economie emergenti (EME)”.

Di nuovo l’articolo aggiunge una stima, estratta sulla base di un database di osservazione estratto da 21 paesi emergenti, dei danni che un apprezzamento del dollaro è capace di provocare. E certifica che questi danni colpiscono soprattutto la capacità di investimento di questi paesi oltre alla loro capacità di esportare. Due cose evidentemente collegate.

Questi effetti sono tanto maggiori quanto più i paesi sono esposti ai capricci del credito globale: o perché godono di ampi investimenti esteri, o perché hanno molti debiti denominati in dollari. Circostanze queste ultime assai comuni, come ci ricorda l’ultimo outlook diffuso da Ocse.

Questi paesi, in pratica, è come se avessero una pistola monetaria puntata alla tempia. In pratica è noto a tutti, ma la teoria solo di recente ha iniziato a farci i conti.

Il paper della Bis, in particolare, inserisce la variabile del dollaro in un’analisi di tipo “growth-at-risk” (GaR). Questo tipo di ricognizioni utilizzano le variabili macro per fare previsioni sugli andamenti futuri della crescita e in gran parte sono arrivate alla conclusione che condizioni finanziarie più rigide e una crescita disordinata del credito sono tutti fattori di rischio per un’economia. Queste analisi non consideravano la forza del dollaro, fra queste caratteristiche. Il paper della Bis colma questa lacuna e offre delle stime, che come tali vanno considerate, ossia come indicatori di tendenze.

In particolare viene esaminato il link fra la crescita ciclica delle EME e il tasso di cambio effettivo del dollaro, non il tasso di cambio bilaterale. I risultati sono abbastanza univoci: “Un ampio apprezzamento del dollaro smorza in media la crescita del PIL reale. Un dollaro più forte ha effetti negativi soprattutto sul GaR degli investimenti reali e smorza anche il GaR delle esportazioni reali. Inoltre, il dollaro colpisce le EME più fortemente delle piccole economie avanzate (EA)”. Dulcis in fundo: “Gli apprezzamenti di altre valute sicure non hanno effetti negativi simili sulla crescita delle EME”.

I canali tramite i quali il dollaro trasferisce i suoi effetti nelle economie censite sono diversi e non serve qui ricordarli. E’ sufficiente guardare il grafico a seguire per farsene un’idea abbastanza chiara.

Meglio spendere le ultime righe per quantificare questi effetti, che vengono stimati in 0,3 punti delle previsioni ogni apprezzamento del dollaro dell’1% e nel doppio per le GaR.

Aldilà delle stime, chi volesse osservare la pistola fumante non avrebbe che da guardare ai disordini primaverili sui mercati generati dalla pandemia. Il dollaro, nei primi tre mesi dell’emergenza, si apprezzo per circa il 10%. Tale impennata si accompagnò a un robusto deflusso dai bond EME, con relativo allargamento degli spread. Quando nel corso dell’estate il dollaro iniziò a deprezzarsi, i flussi di fondi tornarono sui bond emergenti e gli spread si normalizzarono.

Ieri come oggi, insomma, il dollaro si rivela uno strumento molto potente per i paesi EME. Nel bene, ma soprattutto nel male.

Elettronica e Hedge fund dietro il boom delle valute emergenti

Fra i tanti segnali distorti che arrivano dai mercati in quest’epoca di esagerazione finanziaria la Bis nella sua ultima Quarterly review ne ha individuato un altro che vale la pena raccontare in poche righe: il boom di negoziazioni che si è registrato sulle valute virtuali fra il 2016 e il 2019, quando il turnover di queste monete ha superato quello delle principali valute.

In media, infatti, il turnover valutario è cresciuto globalmente del 33%, a fronte di cui il +60%, con una media di 1,6 trilioni di dollari al giorno, registrato dalle valute emergenti (EME) non passa certo inosservato. Quando una classe di asset – fossero pure delle monete – spunta certi picchi è chiaro che sono all’opera dei meccanismi che prima non agivano.

Il fatto, poi, che questi movimenti abbiano come epicentro l’Asia non è certo sorprendente. E’ in Asia che si concentrano molti dei movimenti più intensi della contemporaneità, a cominciare ovviamente da quelli finanziari.

Se proviamo a scrutare fra le righe, per capire a cosa si debba questa esuberanza, scopriamo che “un aumento della quota di trading generata da hedge fund, società di trading proprietarie (PTF) e altri soggetti finanziari”.

Una seconda tendenza che ha contribuito a determinare questa accelerazione, spiega la Bis, “è stata un’impennata del commercio offshore”. Che ovviamente è una delle modalità con le quali si esprime ” il crescente appetito degli investitori globali per le attività EME”. Anche qui, nessuna sorpresa. Nella caccia al rendimento che ormai agita i mercati da un decennio, ossia da quando i tassi di interesse sono stati condotti rasoterra, le attività di questi paesi, che hanno ritmi di crescita più elevati dei paesi emergenti, appaiono più seducenti. Se uno non considera i rischi, ovviamente.

La novità forse va cercata nella circostanza che “l’elettronificazione del trading FX ha consentito ai giocatori più piccoli di partecipare a un mercato tradizionalmente dominato dal trading tra rivenditori di grandi banche”. Il progresso tecnico, insomma, fra gli annessi e i connessi porta con sé anche una notevole “democratizzazione” del trading, aprendo porte prima chiuse anche a piccoli soggetti dotati di capitale.

Questa “elettrificazione” dei mercati, ossia la quota crescente di scambi che si effettua con meccanismi algoritmici è un’altra tendenza globale che si associa al crescente appetito per il rischio. Il combinato disposto genera una miscela altamente instabile. Quindi esplosiva. Faremmo bene a ricordarlo.

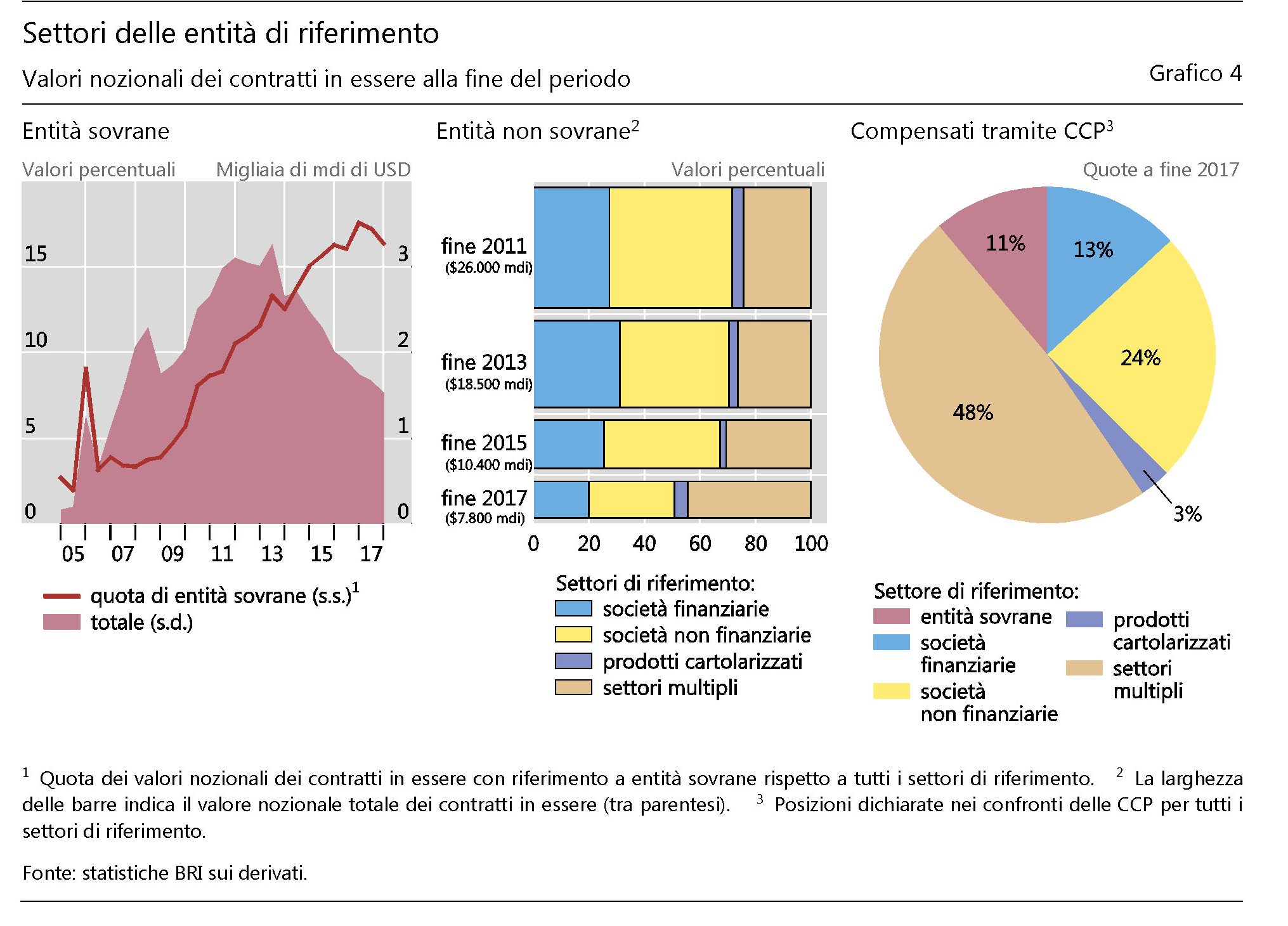

La mutazione “benigna” del mercato dei Cds

C’erano una volta i cattivissimi Cds, aggeggi finanziari che nessuno conosceva finché, nella baraonda del 2008 non portarono al naufragio di Aig, colosso americano delle assicurazioni. E dopo allora quest’acronimo, che sta per credit default swap, finì all’indice e insieme assurse alla celebrità. Discettare di Cds divenne quasi un obbligo sociale nel clou della crisi dell’euro del 2011-12. Chiunque volesse darsi un tono da intenditore bastava accennasse agli spread sui Cds per guadagnare credibilità. Da allora l’attenzione su questi strumenti è scemata, ma non vuol dire che nel frattempo siano spariti. Semmai sono stati ricondotti nell’alveo della normalità, seppure esotica, dei mercati finanziari dopo aver vissuto per un lungo ed eccitante periodo nell’armamentario degli speculatori.

Lo stato attuale del mercato dei Cds lo illustra bene la Bis, la Banca dei regolamenti internazionali, nella sua Rassegna trimestrale di giugno, dove l’esito più immediatamente visibile (e comprensibile) è il crollo dei valori nozionali di questi contratti.

Nel 2007, prima della Grande Crisi Finanziaria (GCF), a fine 2007, il valore nozionale dei Cds aveva raggiunto i 61.200 miliardi di dollari. Dieci anni dopo quei 61 trilioni sono diventati 9.400 miliardi, cifra comunque ragguardevole ma fisiologica in un mondo che rischia sempre di più e quindi ha sempre bisogno di essere rassicurato. Gran parte di questa evoluzione è dovuta ai cambiamenti istituzionali che sono intervenuti all’indomani della crisi e all’emersione delle controparti centrali come grandi soggetti cui il mercato dei Cds si rivolge sempre più per regolare queste posizioni. Ma poiché a questo punto il discorso si fa sempre più esoterico, forse è meglio fare un po’ di glossario.

Cominciamo dall’inizio. Cosa è un Cds. “In un contratto Cds – spiega gli autori del paper – un acquirente di protezione compra un’assicurazione contro un evento creditizio di un’entità di riferimento (ad esempio un titolo di debito sovrano) da un venditore di protezione. Per quella protezione, l’acquirente versa un premio periodico, mentre il venditore si impegna a compensare l’acquirente qualora dovesse presentarsi un evento creditizio”. Tradotto: pago un premio assicurativo che garantisce il mio credito da una circostanza avversa. Se tale evento si verifica, colui che mi ha assicurato mi paga quanto pattuito. La seconda definizione che bisogna comprendere è quella di valore nozionale. Si tratta, sempre secondo la definizione Bis, del “valore lordo di tutti i contratti derivati sottoscritti e non ancora regolati alla data di segnalazione”. Un importo che non va confuso con il valore lordo di mercato. “Mentre gli importi nozionali riflettono l’esposizione potenziale massima di controparte del venditore di protezione all’acquirente di protezione – spiega la Bis -, i valori lordi di mercato forniscono un’indicazione delle esposizioni correnti al rischio di credito”. I Cds, inoltre, possono essere single name, quando hanno sotto un debitore specifico, o multi name, quando le entità sono più d’una. Inoltre sono soggetti a “compressione”, un espediente tecnico in virtù del quale le controparti del Cds eliminano i contratti esistenti e li sostituiscono con nuovi, in tal modo riducendone il numero complessivo e il valore nozionale lordo, mentre si mantengono inalterate le esposizioni nette. Questi elementi ci consentono di leggere il grafico sopra con maggiore consapevolezza e quindi comprendere il grande cambiamento intercorso nel mercato dei Cds in questi dieci anni.

Alcuni fatti, in particolare, meritano di essere sottolineati. Le trasformazioni istituzionali hanno favorito l’aumento dei regolamenti dei contratti che avvengono tramite controparti centrali (CCP), che ormai compensano il 55% degli importi totali dei contratti a fronte dell’17% di metà 2011. Contestualmente la quota regolata fra inter-dealer, ossia gli intermediari finanziari che facilitano le transazioni tra broker-dealer, banche rivenditori e altre istituzioni finanziarie, è calata dal 53 al 25%. Questa evoluzione è stata favorita dalla crescente standardizzazione dei contratti, tipicamente over the counter, e quindi soggetti in precedenza a una maggiore discrezionalità. Ad esempio ormai la scadenza dei contratti si concentra sui cinque anni e quelli di durata superiore sono in calo costante.

La seconda circostanza interessante è che a questo “miglioramento” sistemico, basato sul ruolo delle CCP e sulla standardizzazione dei contratti, se ne aggiunto un altro stavolta basato sul tipo dei sottostanti. Prima della crisi i Cds si facevano su titoli parecchio esotici, spesso malcompresi anche dagli assicuratori (come ha mostrato il caso Aig). Adesso la quota di Cds che ha sotto crediti investment grade, ossia con rating elevato, ha raggiunto il 64% a fine 2017. Notevolmente cresciuta anche la quota di Cds che hanno sotto debitori sovrani. Dalla crisi in poi i valori nozionali dei contratti su titoli emessi da debitori sovrani sono passati dai 1.600 miliardi (metà 2007), pari al 3,4% del mercato, a circa 33.000 miliardi (13,3%). “Il momento in cui è avvenuto questo

incremento suggerisce che è importante considerare il ruolo delle crescenti

preoccupazioni in materia di solvibilità nell’area dell’euro a fine 2011 e nella prima

metà del 2012”, spiega la Bis.

La quota di Cds su titoli sovrani è cresciuta anche dopo, arrivando al 16% del mercato a fine 2017. Tuttavia, malgrado il notevole aumento, il grosso dei Cds si indirizza sulle obbligazioni di altri soggetti.

A fine 2017 i dealer avevano acquistato protezioni tramite Cds per un importo complessivo di 258 miliardi di dollari. Altro cambiamento rilevante gli hedge fund, una volta grandi acquirenti, sono passati da 307 miliardi di acquisti netti a meno di 16 miliardi. La normalizzazione del mercato ha fatto sparire per questi soggetti la convenienza che derivava da alcune operazioni di arbitraggio. Insomma, il Cds , dopo il fuori pista del 2008, ha smesso di girare come una Ferrari. Va sempre, ma come un diesel.

Imprese e famiglie pagano il conto della riforma dei fondi monetari

Poco osservata, ma assai interessante, è la singolare evoluzione di alcuni fondi monetari statunitensi, oggetto di una riforma che da ottobre 2015 scorso ha cambiato sostanzialmente le regole del gioco, il loro costo e soprattutto chi debba farsene carico. Questa storia è utile raccontarla perché rivela come le minuzie della regolazione definiscano gli andamenti microeconomici, che a loro volta intonano quelli macro. L’economia è figlia innanzitutto del diritto, anche se tendiamo generalmente a dimenticarlo.

La ricognizione che vi propongo oggi l’ho trovata nell’ultimo quarterly report della Bis ed è assai meno esotica di quanto appaia a prima vista. Il succo, peraltro, è molto semplice: le riforme di regolazione decise dalla Sec negli Stati Uniti per i fondi prime monetari hanno provocato un’emorragia di fondi destinati al sistema bancario per circa 130 miliardi, il che ha avuto un effetto notevole sul costo dei finanziamenti in dollari per le banche che sono finite a secco. Basta molto poco a provocare uno shock, come si può osservare.

Prima di proseguire, è utile ricordare che i fondi monetari furono fra le vittime illustri del panico del 2008 quando, probabilmente per la prima volta nella storia, alcuni di loro si trovarono di fronte a grandi richieste di disinvestimento che finirono col provocare grossi guai ad alcuni di loro e costrinse il governo a garantire per tutto il sistema. Ciò può in parte spiegare perché la Sec abbia deciso di cambiare alcune regole per queste entità che investono in obbligazioni pubbliche e private e sono uno dei pilastri dello shadow banking. La Sec ha stabilito che i fondi debbano adottare una struttura a valore patrimoniale netto, li ha autorizzati a imporre commissioni antidiluizione (liquidity fee) e a sospendere i rimborsi in caso di aumenti (redemption gate) significativo dei deflussi. La Bis ci ricorda che “i fondi prime del mercato monetario sono una fonte importante di finanziamento a breve in dollari per le banche del mondo intero”.

Questa riforma, entrata in vigore a ottobre 2015 ed evidentemente poco gradita dagli investitori, ha avuto un effetto assai visibile sugli afflussi verso questi fondi che si sono contratti in dimensione di quasi il 75%. I loro patrimoni sono diminuiti di oltre 1.000 miliardi, mentre crescevano dello stesso importo i patrimonio dei fondi monetari che investono esclusivamente in titoli pubblici o pronti contro termine, probabilmente in ragione del fatto che queste entità non sono soggette alle nuove regole.

Sia come sia, “la rapida contrazione delle masse in gestione ha spinto i fondi prime a tagliare i finanziamenti alle banche del mondo intero, con una riduzione particolarmente elevata per le banche in Canada, Francia e Giappone. Da ottobre il credito fornito da questi fondi alle istituzioni finanziarie di ognuno di questi tre paesi è sceso nel complesso di circa 130 miliardi di dollari, pari a non meno di una flessione del 70% del finanziamento in dollari a breve termine ottenuto tramite gli FMM prime”. Inoltre i fondi hanno dovuto accorciare le scadenze delle loro obbligazioni, provocando, il combinato disposto, l’effetto di un marcato aumento dei costi della raccolta bancaria a breve termine in dollari, per fortuna contenuto rispetto a quanto registrato all’epoca della grande crisi, ma comunque rilevante, specie per le imprese e le famiglie che si sono trovate a pagarne il conto. In particolare quelle che avevano preso denaro a prestito a tassi collegati ai Libor. Che adesso almeno sanno chi devono ringraziare.