Se il dollaro alza la voce gli Emergenti tremano

“Le giravolte delle oscillazioni del tasso di cambio del dollaro USA, negli ultimi decenni, hanno provocato notevoli cambiamenti nell’attività economica globale”, scrive la Bis nella sua ultima Rassegna trimestrale, che contiene un capitolo che prova a quantificare come le altalene sul mercato valutario siano capaci di provocare terremoti nei paesi più esposti.

Non che sia una novità. Chiunque ricordi cosa accadde alle economia più fragili, a cominciare da quella messicana, quando nei primi anni ’80 il dollaro si apprezzò significativamente, sa bene quanto e chi paghi il prezzo se la valuta americana alza la voce. Questa evidenza è rimasta costante negli anni, e lo abbiamo osservato più volte.

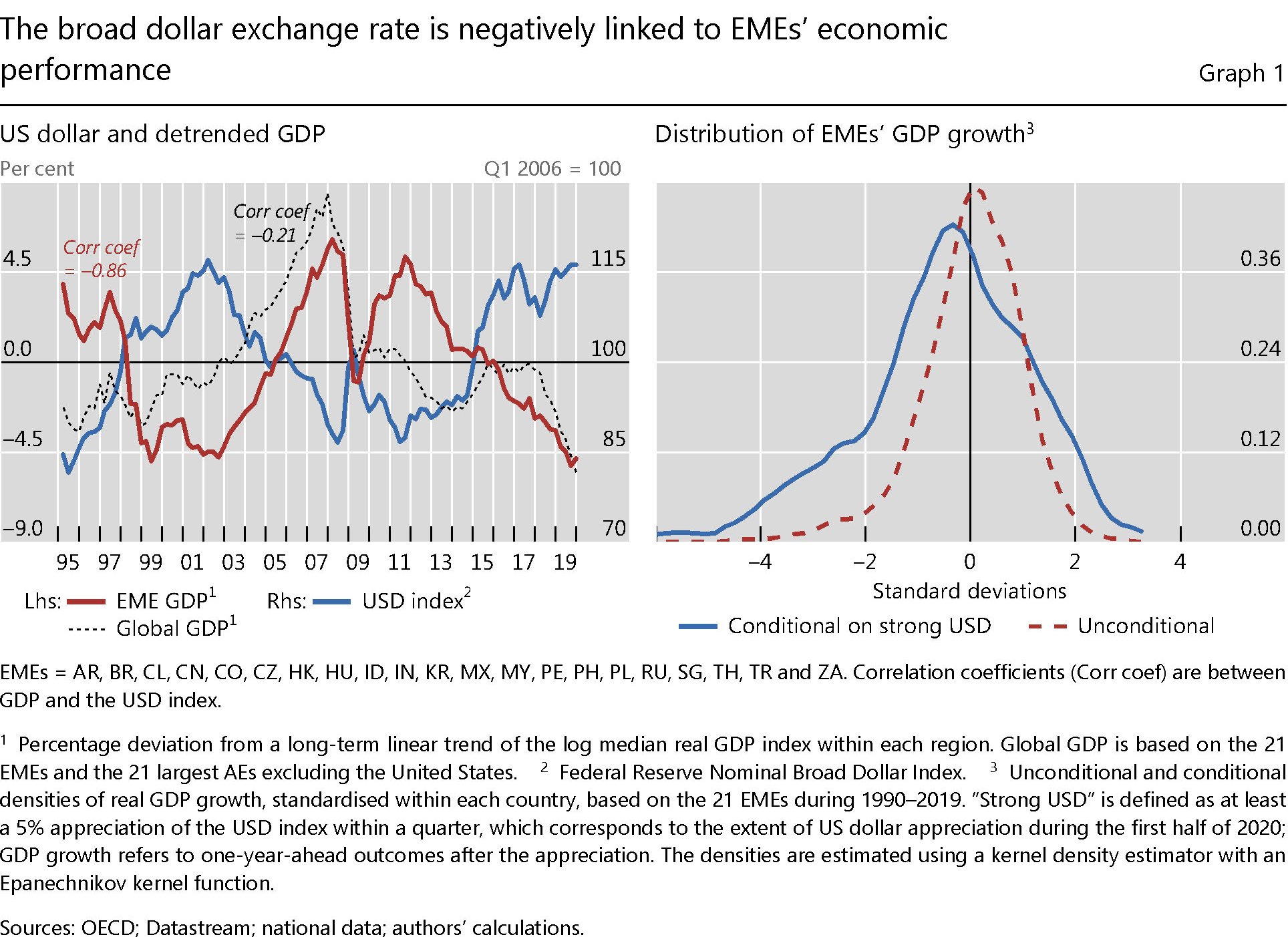

L’ultimo articolo pubblicato dalla Bis conferma questa consuetudine economica della contemporaneità, figlia della conformazione finanziaria globale, a sua volta espressione dell’egemonia statunitense nel mercato finanziario e valutario, per tacere delle altre. Per dirla con le parole della Banca: “La forza del dollaro è stata sistematicamente associata a prestazioni economiche peggiori nelle economie emergenti (EME)”.

Di nuovo l’articolo aggiunge una stima, estratta sulla base di un database di osservazione estratto da 21 paesi emergenti, dei danni che un apprezzamento del dollaro è capace di provocare. E certifica che questi danni colpiscono soprattutto la capacità di investimento di questi paesi oltre alla loro capacità di esportare. Due cose evidentemente collegate.

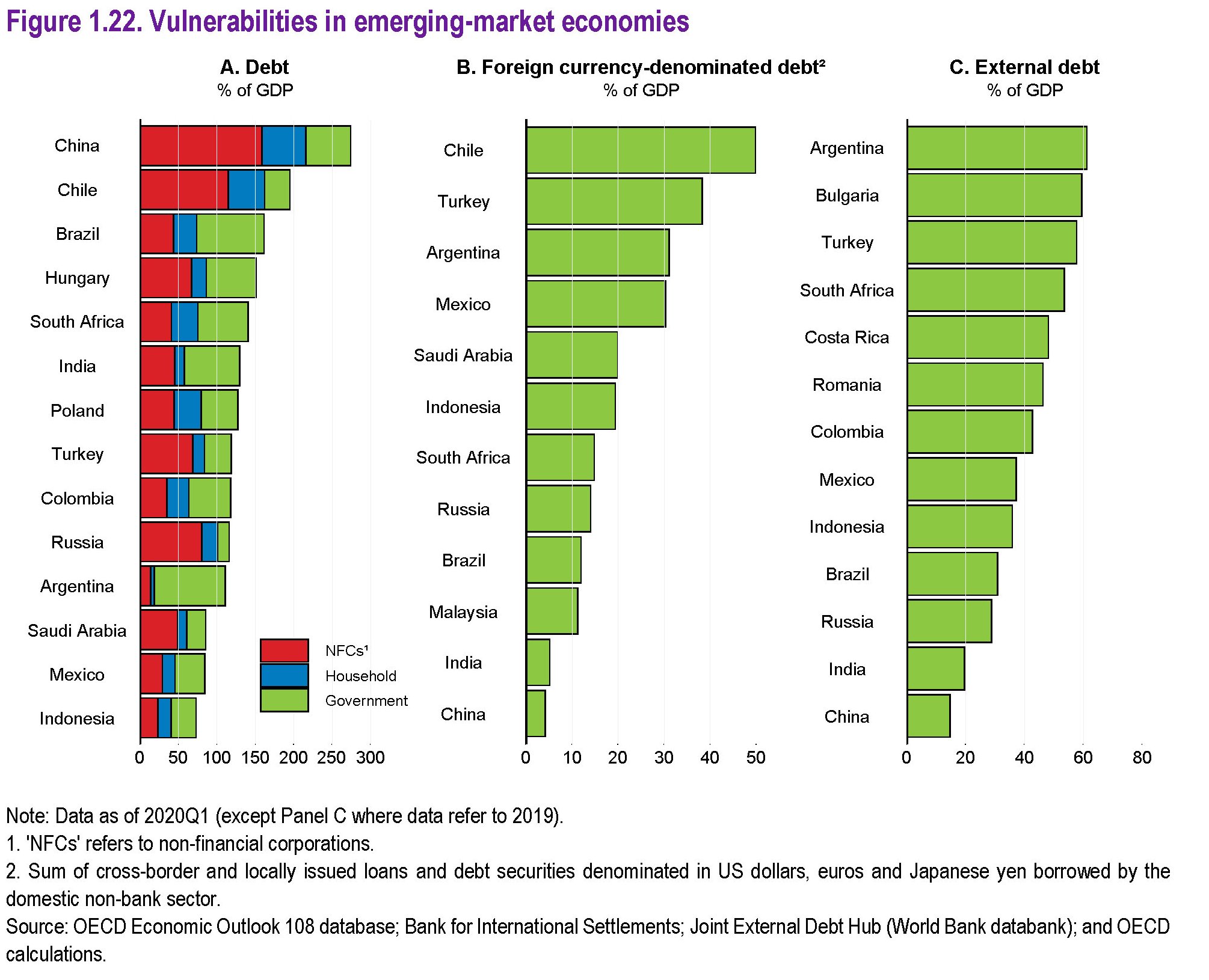

Questi effetti sono tanto maggiori quanto più i paesi sono esposti ai capricci del credito globale: o perché godono di ampi investimenti esteri, o perché hanno molti debiti denominati in dollari. Circostanze queste ultime assai comuni, come ci ricorda l’ultimo outlook diffuso da Ocse.

Questi paesi, in pratica, è come se avessero una pistola monetaria puntata alla tempia. In pratica è noto a tutti, ma la teoria solo di recente ha iniziato a farci i conti.

Il paper della Bis, in particolare, inserisce la variabile del dollaro in un’analisi di tipo “growth-at-risk” (GaR). Questo tipo di ricognizioni utilizzano le variabili macro per fare previsioni sugli andamenti futuri della crescita e in gran parte sono arrivate alla conclusione che condizioni finanziarie più rigide e una crescita disordinata del credito sono tutti fattori di rischio per un’economia. Queste analisi non consideravano la forza del dollaro, fra queste caratteristiche. Il paper della Bis colma questa lacuna e offre delle stime, che come tali vanno considerate, ossia come indicatori di tendenze.

In particolare viene esaminato il link fra la crescita ciclica delle EME e il tasso di cambio effettivo del dollaro, non il tasso di cambio bilaterale. I risultati sono abbastanza univoci: “Un ampio apprezzamento del dollaro smorza in media la crescita del PIL reale. Un dollaro più forte ha effetti negativi soprattutto sul GaR degli investimenti reali e smorza anche il GaR delle esportazioni reali. Inoltre, il dollaro colpisce le EME più fortemente delle piccole economie avanzate (EA)”. Dulcis in fundo: “Gli apprezzamenti di altre valute sicure non hanno effetti negativi simili sulla crescita delle EME”.

I canali tramite i quali il dollaro trasferisce i suoi effetti nelle economie censite sono diversi e non serve qui ricordarli. E’ sufficiente guardare il grafico a seguire per farsene un’idea abbastanza chiara.

Meglio spendere le ultime righe per quantificare questi effetti, che vengono stimati in 0,3 punti delle previsioni ogni apprezzamento del dollaro dell’1% e nel doppio per le GaR.

Aldilà delle stime, chi volesse osservare la pistola fumante non avrebbe che da guardare ai disordini primaverili sui mercati generati dalla pandemia. Il dollaro, nei primi tre mesi dell’emergenza, si apprezzo per circa il 10%. Tale impennata si accompagnò a un robusto deflusso dai bond EME, con relativo allargamento degli spread. Quando nel corso dell’estate il dollaro iniziò a deprezzarsi, i flussi di fondi tornarono sui bond emergenti e gli spread si normalizzarono.

Ieri come oggi, insomma, il dollaro si rivela uno strumento molto potente per i paesi EME. Nel bene, ma soprattutto nel male.