Il caro mattone mette in bilico la crescita

La crescita rigogliosa dei prezzi immobiliari, una delle tante conseguenze della politica monetaria e dell’eccesso di risparmio indotto dalla pandemia, suscita comprensibili allarmi negli osservatori, che da sempre mettono in guardia sui rischi connessi a una crescita disordinata dei prezzi del mattone. Ultimi in ordine di tempo, gli economisti della Bis che a tale crescita hanno dedicato un approfondimento nella loro ultima relazione annuale.

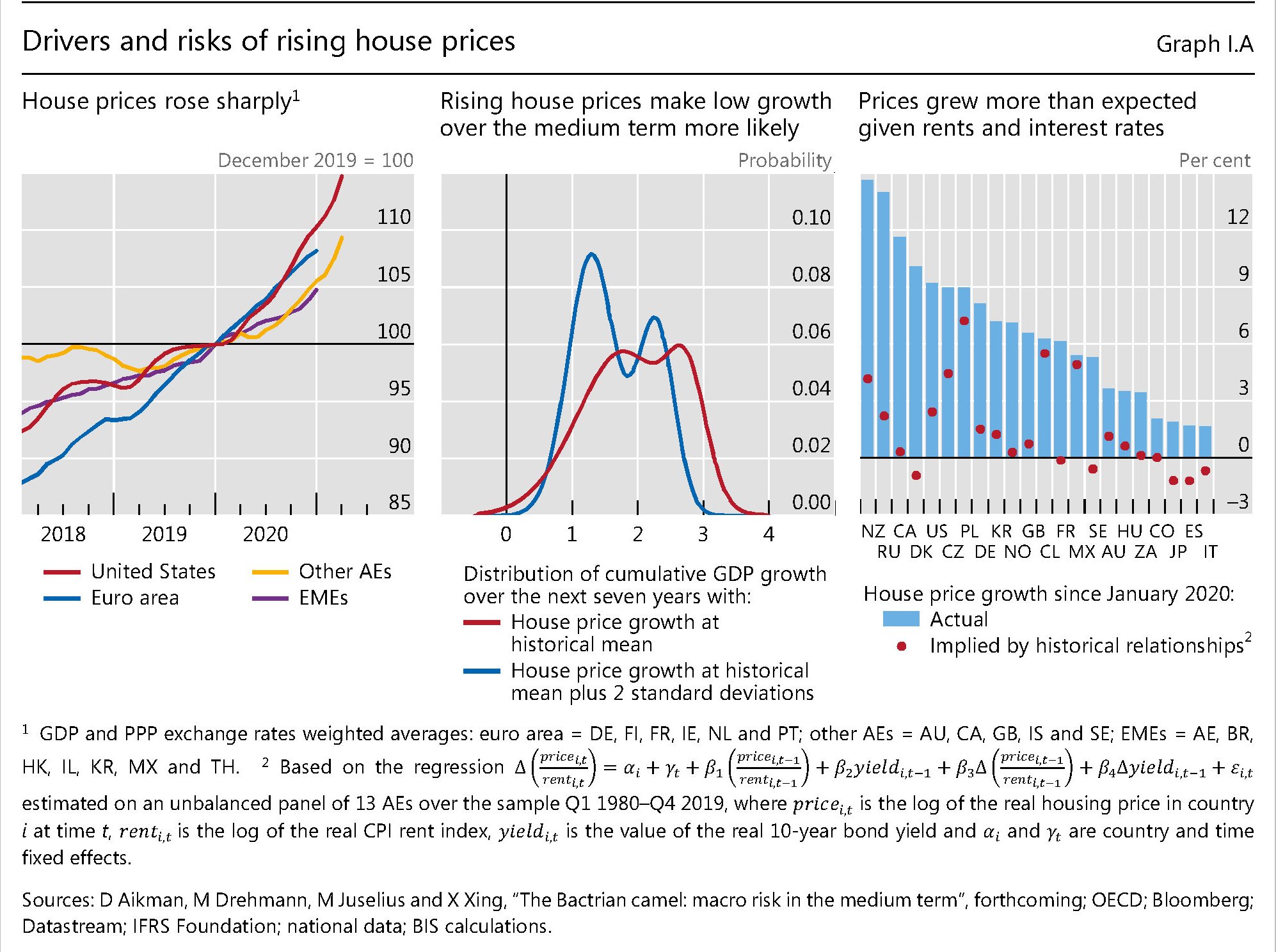

I prezzi sono saliti in media dell’8% nel 2020 nelle economie avanzate (AEs) e del 5% nelle emergenti (EMEs). E questi andamenti crescenti “possono contribuire all’aumento delle vulnerabilità delle famiglie,”, avverte la Banca.

La Bis ipotizza che dietro i rialzi ci siano almeno due fattori. Il primo è la pandemia, che dopo aver contratto le attività nel periodo del lockdown, ha generato un rimbalzo alquanto robusto quando le restrizioni sono terminate. Anche la Banca osserva con altri che emerge un chiaro cambio di preferenze nelle scelte di famiglie, indotta dallo smart working, verso diversi tipi di immobili magari lontano dai grandi centri. In ogni caso, poiché l’offerta di immobili è alquanto inelastica, e ancor di più quando il settore delle costruzioni si ferma per mesi, ecco che la ripartenza della domanda ha fatto leva sui prezzi innalzandoli ben al di là del livello prevedibile (grafico in alto a destra).

Il secondo fattore che ha funzionato da acceleratore è stato il livello contenuto dei tassi di interesse. Il costo dei prestiti è diminuito rapidamente, grazie alle politiche aggressive delle banche centrali, e questo, oltre a diminuire il servizio del debito ha anche aumentato il valore attuale dei servizi immobiliari, a cominciare dagli affitti.

Il problema è che non è tutto oro quel che riluce, quando il mattone sale. Se nel breve periodo i corsi immobiliari crescenti possono avere effetti di accelerazione sui consumi, nel medio-lungo espongono ai rischi tipici che sorgono quando il credito accelera troppo. Inoltre, “prezzi crescenti tendono ad andare di pari passo con un aumento dell’edilizia residenziale, che è associato a una diminuzione crescita della produttività aggregata”. Il grafico sopra al centro mostra l’effetto, distribuito su una finestra temporale di sette anni, di una crescita dei prezzi sul livello del pil atteso. In sostanza mostra come un’accelerazione dei prezzi è solitamente associata con una probabilità maggiore che il pil rimanga al di sotto del proprio trend nel medio termine.

La Banca osserva che ci sono evidenze che dall’inizio della pandemia i prezzi delle case siano cresciuti più dei fondamentali. “Questa apparente divergenza tra i prezzi delle case e le loro determinanti fondamentali potrebbero renderli più vulnerabili a correzioni più ampie in futuro, soprattutto se le condizioni finanziarie diventano meno accomodanti”. Il 2008 insegna. O forse non abbastanza.