Etichettato: Collateralised debt obligations (CDOs)

Dai CDOs ai CLOs: cambiano gli acronimi ma non i rischi

Gli appassionati di tassonomia finanziaria, collezionisti di singolarità e osservatori delle linee di faglia, leggeranno con sincero interesse una ricognizione molto istruttiva, pubblicata nell’ultima Quarterly review delle Bis, dedicata a uno strumento che ha riscosso un notevole gradimento fra gli operatori sempre più disperatamente a caccia di rendimenti, in un mondo che prezza sottozero i rendimenti di 17 trilioni di obbligazioni.

Parliamo delle Collateralised loan obligations (CLOs), che nella classifica degli oggetti desiderati dai trader di mezzo mondo hanno finito col prendere il posto delle famigerate Collateralised debt obligations (CDOs), divenute celebri all’epoca della grande crisi per essere infarcite di subprime mortgage-backed securities (MBS). Ormai estinte, le CDOs pare siano risorte come l’araba fenice cambiando semplicemente una lettera dell’acronimo. Metti una L al posto della D e hai risolto il problema. E pazienza se la D di Debt somigli pericolosalente alla L di Loan. D’altronde il succo non cambia: prestiti c’erano prima, sotto queste obbligazioni, e prestiti ci stanno sotto adesso. A cambiare semmai sono i titolari di questi prestiti.

All’epoca dei CDOs, infatti, i titolari dei prestiti erano i mutuatari subprime. Oggi sono le imprese subprime. Anche se la tassonomia si limita a parlare di imprese “highly indebted”, alle quali le banche hanno comunque prestato denaro, malgrado (o forse proprio per questo) abbiano già una quota elevata di costo del servizio del debito rispetto ai profitti e stiano tipicamente sotto l’investment grade. Non si va troppo lontano dal vero se le si chiama subprime.

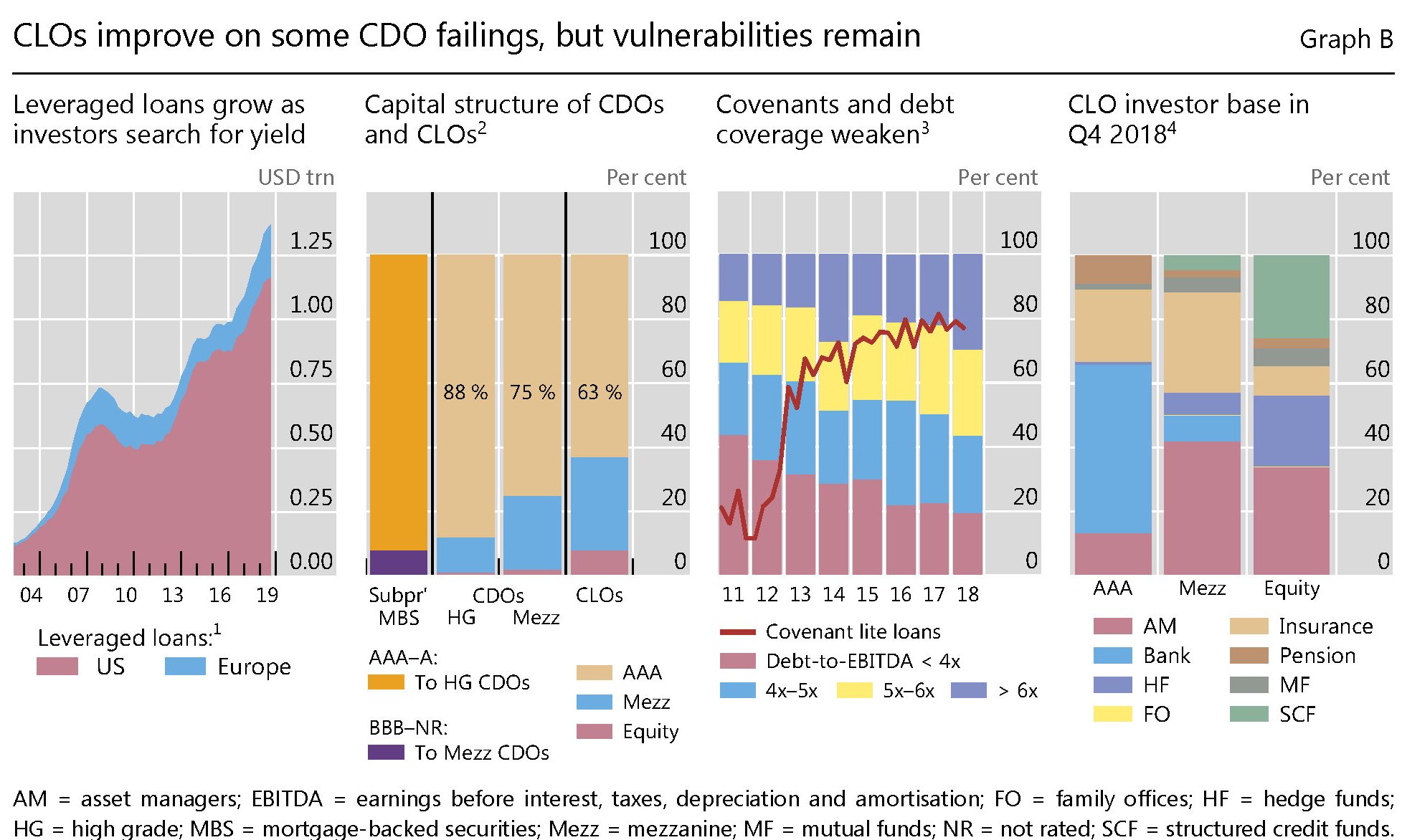

Sarà per questo che gli economisti della Bis hanno pensato bene di svolgere un interessante parallelo fra questi due strumenti finanziari che ci consente di avere alcune informazioni interessanti, riepilogate dal grafico sotto.

La prima cosa utile da sapere è che il mercato dei leveraged loans (LL), cui i CLOs si abbeverano, è cresciuto parecchio nell’ultimo quindicennio, arrivando ormai a valere circa 1,4 trilioni. Duecento di questi 1.400 milioni sono denominati in euro e il resto in dollari. E non a caso: gli Usa sono il paradiso dei LL. Una volta cartolarizzati (securitisation) questi prestiti diventano CLOs che, proprio come i CDOs, sono asset-backed securities (ABS). Si calcola che a giugno di quest’anno circa il 50% dei LL denominati in dollari siano stati trasformati in CLOs e il 60% dei LL in euro. Un successo che ricorda (tristemente) quello dei CDOs con dentro i subprime, appunto, che perciò fra drizzare le antenne al regolatore.

L’analisi, tuttavia, consente di mettere a fuoco alcune differenza. I CLOs sono meno complicati dei CDOs. Ad esempio perché non si prevede che con loro siano usati i credit default swaps (CDS) o che siano ri-cartolarizzati in altri strumenti. Vengono usati raramente nel mercato dei repo e poco di frequente vengono finanziati con prestiti a breve termine come era per i CDOs. Detta semplicemente: sono meno esplosivi, ma questo non vuol dire che non possano scoppiare.

Una delle ragioni per temerli è che col tempo c’è stato un costante deterioramento della materia prima della quale sono composti: ossia i prestiti. Esattamente come è accaduto per i mutui subprime, la qualità di credito dei prenditori è molto diminuita. Per darne un’idea basta considerare che i LL erogati con convenants deboli o inesistenti, ossia accordi a tutela dei creditori, è cresciuta dal 20% del 2012 all’80% del 2018. Per fare un parallelo, all’epoca dei CDO si assistette a un notevole aumento dei mutui rilasciati senza documentazione completa, che erano il 20% nel 2001 e divennero il 50% nel 2006. Tornando ai CLOs, la quota si emissioni a basso rating (B-) è quasi raddoppiata, arrivando al 18%. Tutto ciò per dire che il sistema si è molto infragilito.

Rimane inoltre molto opaca la loro esposizione indiretta così come è molto elevata l’esposizione diretta delle banche. Qualcuno ricorderà che all’epoca dei subprime le banche erano pesantemente esposte tramite degli veicoli esterni structured investment vehicles (SIVs), che emettevano debito al posto loro per finanziare queste acquisizioni. Salvo poi che le banche dovettero pagare il conto. Oggi questo schema in qualche modo si è ripetuto. Le banche (vedi tabella sotto) hanno almeno 250 miliardi di esposizione diretta in questi strumenti.

Chi si chiedesse perché mai nel nostro ecosistema finanziario si finisca sempre col generare rischi del genere, dovrebbe ricordare che viviamo da anni in un contesto, nutrito innanzitutto da politiche monetarie molto accomodanti, che alimenta la fame di rendimento pure se al costo di maggiori rischi. I CLOs sono meno pericolosi del CDOs, perché nel frattempo abbiamo imparato qualcosa, ma non la cosa più importante. Ossia che prima o poi, e in un modo o nell’altro, tutti i nodi vengono al pettine. E i rischi pure.