Etichettato: leveraged loan

La lunga marcia del debito rischioso

L’ultima Global financial stability review del Fmi, che disegna la mappa del rischio globale, pur nella complessità delle sue analisi e nella corposità dei contenuti, la si potrebbe sintetizzare in quattro brevi parole: il rischio è aumentato.

Non c’è da stupirsi, ovviamente. Quando ci compiaciamo per gli straordinari rialzi di borsa, al netto ovviamente dei vari scossoni, stiamo semplicemente osservando senza saperlo l’appetito per il rischio all’opera, alimentato da un decennio di politiche monetarie molto incoraggianti, che hanno favorito non semplicemente l’ascesa globale del debito, ma in particolare di quella del debito più rischioso, cresciuto in regione inversa dei rendimenti sul debito più sicuro.

Per dirla diversamente, il calo dei tassi ha spinto la ricerca di rendimento che, per pura fisica finanziaria, passa da una maggiore assunzione di rischi. Ed ecco perché “High-yield bond, leveraged loan, e il private debt markets sono aumentati in modo significativo negli ultimi dieci anni e sono diventati più complessi”. Crescita quindi non solo delle quantità in gioco, ma anche delle qualità. Laddove la qualità di questi strumenti non vuol dire che siano migliori, ma semplicemente più esotici. La complessità cresce in ragione della difficoltà di estrarre rendimenti da un ecosistema che istituzionalmente li scoraggia.

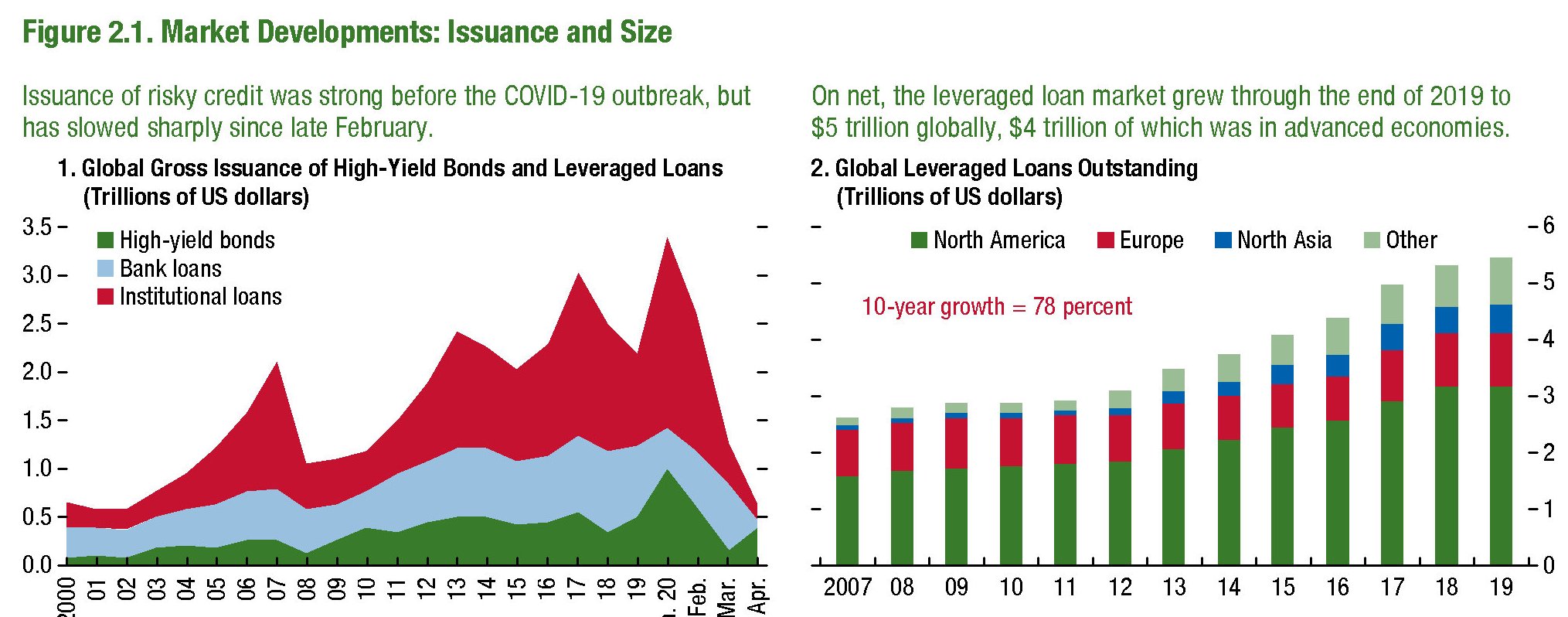

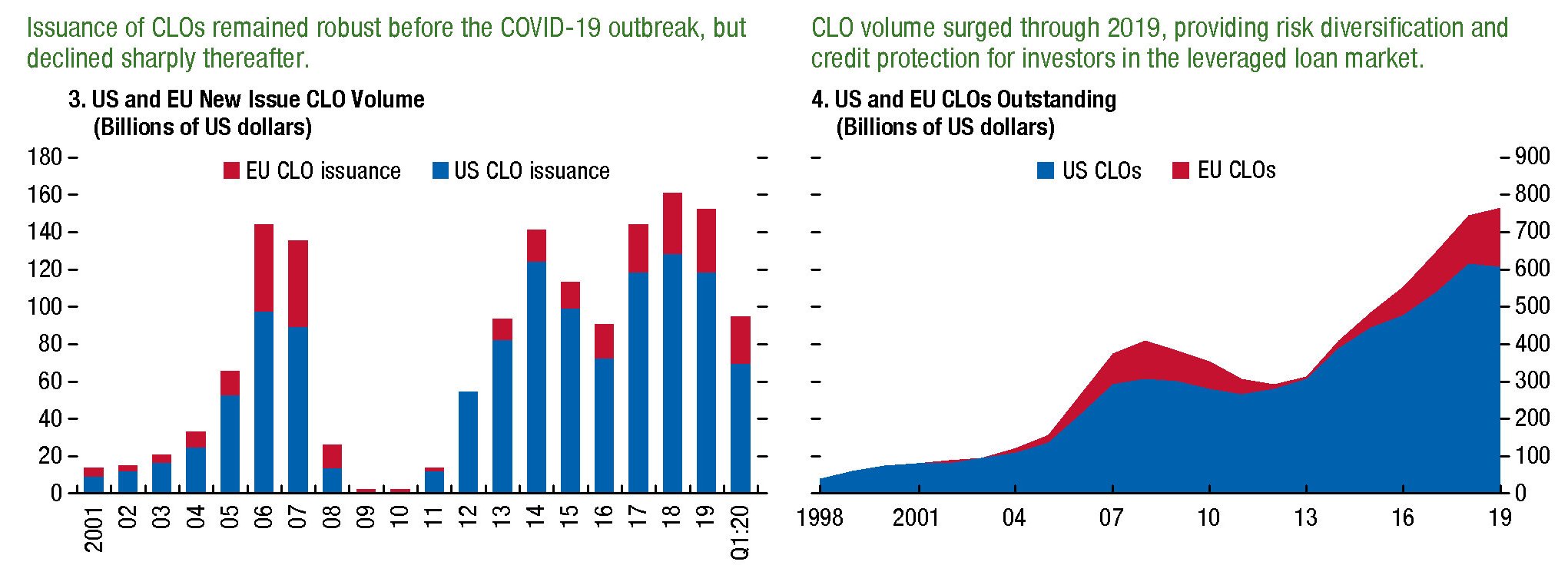

I grafici sopra ci danno un’idea delle quantità. Spicca in particolare la crescita notevole del settore dei prestiti leveraged, di cui abbiamo già discusso, che a fine 2019 arrivava a 5 trilioni di dollari, quattro quinti dei quali nelle economie avanzate. Quanto alla complessità, possiamo farcene un’idea osservando la notevole crescita delle CLOs, che sta per Collateralised loan obligations, ossia gli strumenti finanziari costruiti su questi prestiti.

Notate come i CLOs declinino all’apparire dell’emergenza Covid. E’ l’eterno ritmare della fuga dal rischio che va in scena ogni volta che qualcosa spaventa i mercati.

Se invece volessimo farci un’idea della distribuzione geografica di questo rischio, possiamo osservare il grafico sotto, che misura il segmento delle obbligazioni high-yield, ossia ad alto rendimento, ossia più rischiose, e quello del debito collocato privatamente.

Come si vede, a parte l’esplosione dei volumi, cresciuti fra oltre il 100 e oltre il 200 per cento in un decennio, notiamo la grande crescita di questi mercati negli Usa, ma anche in Europa e in Asia, ossia i luoghi d’elezione delle politiche monetarie espansive.

Il Fmi ci dice anche un’altra cosa: la qualità di chi prende a prestito è diminuita. La categoria dei subprime, insomma, si è universalizzata, e se ne trova riscontro nel lento degradarsi del merito di credito osservato anche altrove.

Ciò che vale come monito, pure se il Fmi la presenta come una nota positiva, è che l’utilizzo della leva finanziaria e la diretta esposizione delle banche è diminuita. Ma di questa esposizione adesso si sono fatti carico gli investitori istituzionali, che hanno fatto scorpacciate di debiti rischiosi per garantirsi un po’ di rendimenti.

Da qui il monito: “In uno scenario avverso grave, le perdite totali delle istituzioni finanziarie non bancari potrebbero essere sostanziali, mentre il rischio del settore bancario sembra essere inferiore”. E con questo dovremmo persino consolarci.

I nuovi subprime: i leveraged loan

E’ un parallelo affascinante quello con i subprime, ipotizzato dalla Banca di Francia in un recente articolo che tratta dei leveraged loan (LL), ossia l’ultima (ennesima) novità dove il massimo rischio s’incontra col massimo rendimento e che perciò sta avendo una notevole fortuna in questi anni di prestiti cresciuti a suon di calcioni da parte delle banche centrali. Non stupisce perciò che la banca centrale francese si interroghi se sia saggio preoccuparsi di questi prestiti. Appare, semmai, l’ennesimo paradosso di un tempo in cui le stesse banche centrali, che con le loro politiche hanno consentito una notevole crescita dell’indebitamento, lanciano allarmi destinati ad essere ascoltati dai pochi che non vogliano lasciarsi trascinare dall’euforia finanziaria, che appare in grandissima forma. E questo parallelo, semmai, che dovremmo osservare, con gli anni che precedettero la grande crisi finanziaria. Gli strumenti di questa euforia (suprime, leveraged loan o quel che sarà) sono solo una passione da specialisti.

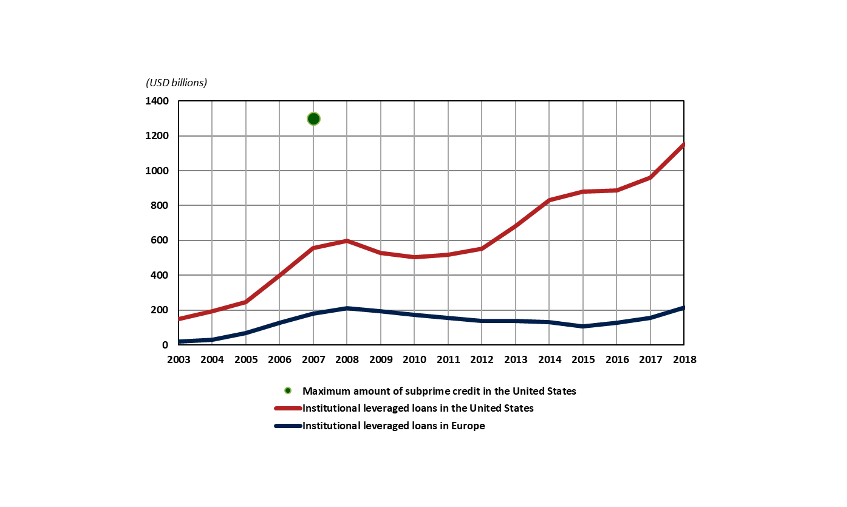

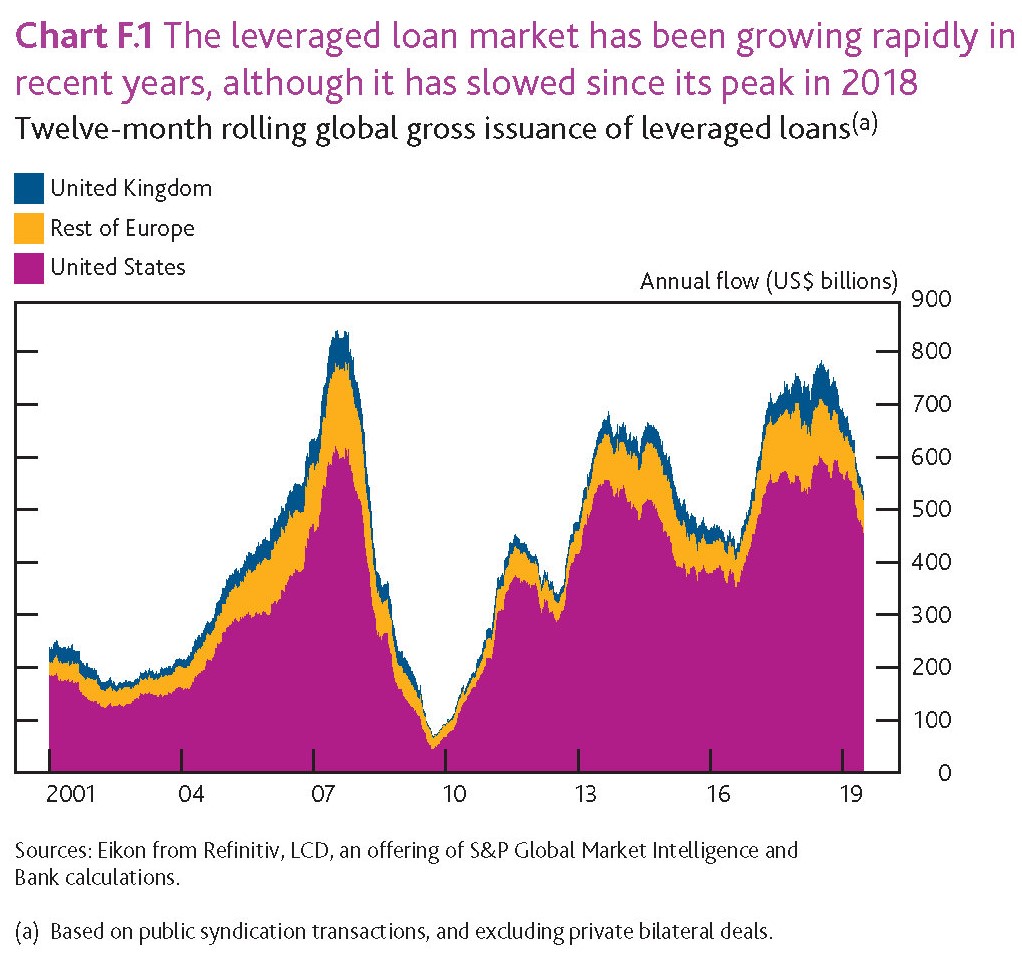

E tuttavia vale la pena dedicarci qualche minuto, se non altro per capire dove si annidino le tante linee di faglia che gli accomodamenti monetari celano con grande perizia. E che i leveraged loan siano una di queste, c’è poco da dubitarne, come si può osservare dal grafico sotto.

Le due curve mostrano gli andamenti dei mercati di questi prestiti in Europa e negli Usa, che anche stavolta si confermano essere grandi cultori della materia. Ormai il mercato dei prestiti leveraged istituzionali si avvicina ai 1.200 miliardi, quasi quanto il vecchio mercato dei subprime prima della crisi. Ma i parallelismi si fermano qua. Non esiste alcun paragone possibile, aldilà dei valori assoluti, fra un mondo dove ancora i tassi di interesse nominali erano positivi e uno dove sono stati portati sottozero.

Agli amanti della tassonomia finanziaria, magari interesserà sapere che un prestito si definisce leveraged, secondo la definizione di Fed e Bce, quando viene concesso a una società che ha debito per almeno quattro volte i suoi profitti. Mentre i cultori delle quantità potranno annotare sul loro taccuino che i 1.200 di presti censiti nel grafico sopra sono solo una parte dei 1.800 miliardi complessivi di LL raggiunti dal mercato americano, il massimo da sempre. I 600 miliardi che mancano sono prestiti che appartengono al settore bancario, a differenza dei 1.200 censiti che appartengono al settore degli investitori istituzionali e riguardano grandi prestiti pubblici sindacati.

Le ragione di questo boom, che l’anno scorso ha visto crescere del 20% i LL “istituzionali” sono molteplici. In primo luogo, ovviamente, c’è “il persistente basso livello dei tassi d’interesse” che ha fatto impennare la voglia di rendimento, che i prestiti a leva elevata garantiscono. Quindi ci sono fattori tecnici. “A differenza del mercato delle obbligazioni ad alto rendimento, che è cresciuto meno, il mercato dei prestiti a leva è stato alimentato dal fabbisogno finanziario delle società che occasionalmente possono avere problemi ad emettere debito sul mercato obbligazionario”. Peraltro, in caso di insolvenza, i detentori di LL vengono rimborsati in anticipo rispetto ad altri investitori, come i titolari delle obbligazioni della società. Infine, e sempre per gli amanti del paradosso, “il restringimento della politica monetaria negli Stati Uniti, avvenuto dal 2015, si è rivelato positivo, poiché i prestiti a leva sono emessi a tassi di interesse variabili”.

C’è un’altra cosa che bisogna sapere. “La domanda (di LL, ndr) è stata sostenuta anche dal forte aumento dell’emissione di titoli garantiti da un pool di prestiti a leva (collateralised loan obligations or CLOs). Circa un terzo dei prestiti con leva finanziaria in essere negli Stati Uniti è ora detenuto tramite CLOs”. Di questi ultimi, e non certo a caso, si è occupata anche l’ultima financial stability review della Bce, dove si trova questo grafico molto istruttivo.

Si osserva pure che alla crescita di questi prestiti si è associata quella della categoria Covenant Lite, ossia più permissivi per i debitori e con meno protezioni per i creditori. Questi prestiti “hanno rappresentato oltre l’80% dei nuovi prestiti disposti per gli investitori istituzionali negli Stati Uniti nel 2018”. Anche qui, nessuno stupore. E’ assolutamente logico che all’arretramento del tasso di interesse, aumenti pure il disinteresse dei creditori per il loro denaro. Questa noncuranza, che si traveste con la fame di rendimento, è intellegibile osservando il lento degradarsi del merito di credito dei prodotti venduti sul mercato.

Il boom degli acquisti fuori dall’investment grade, è la nuova frontiera dell’osservazione delle banche centrali e suona alquanto retorica la domanda della Banca di Francia se questo mercato sia fragile. Certo che lo è. Anche la Fed ne ha accennato nel suo ultimo financial stability report e più di recente anche la Banca di Inghilterra, sempre nell’ultimo financial stability report, dove troviamo anche altre informazioni interessanti.

A parte le quantità dei flussi, osservabili dal grafico sopra, è interessante sapere che nelle stime della banca “lo stock globale dei leveraged loan ha raggiunto il massimo storico di 3,2 trilioni di dollari e ora rappresenta circa l’11% del totale del credito alle società non finanziarie nelle economie avanzate”. La definizione che dà la BoE è leggermente diversa da quella che abbiamo visto, è questo può servire a spiegare differenze nelle valutazioni. In particolare la BoE considera LL genericamente come “presti a aziende non-investment grade firms pesantemente indebitate”.

Aldilà delle diverse classificazioni, è chiaro che si tratta di un mercato fragile e quindi pericoloso, come gran parte dei nostri mercati finanziari. Per questo i tassi di interesse non si muovono. La chiamano forward guidance. Ma è solo paura.

Il boom dei prestiti ad alto rischio

Anni di tassi rasoterra non potevano che provocare (e lo faranno anche in futuro) notevoli cambiamenti nel costume degli investitori spingendo allo stremo quella “fame di rendimento” che è la madre di tutte le esagerazioni finanziarie alle quali ci ha abituato la storia, ma che adesso, in tempi in cui spuntare un tasso onesto è estremamente difficile, sono diventate endemiche.

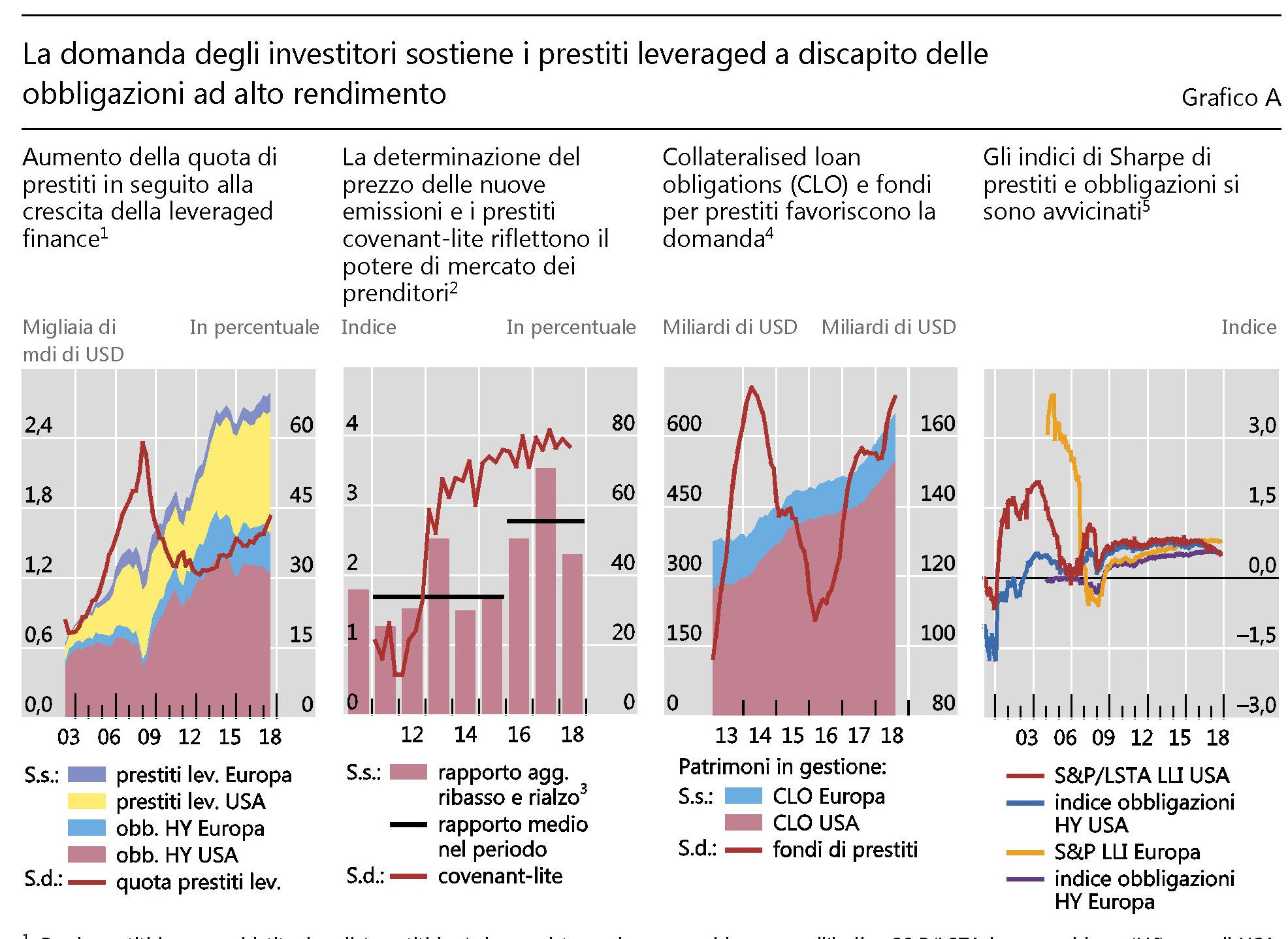

Uno dei tanti indizi di questa auri sacra fames è la notevole crescita della cosiddetta leveraged finance, che comprende le obbligazioni ad alto rendimento (ossia la controparte del rischio) e i prestiti ad alto grado di leva (leveraged loan). Le dimensioni di questa finanza sono sostanzialmente raddoppiate dall’indomani della crisi del 2008 come si può osservare dal primo riquadro a sinistra del grafico sotto.

Il boom di questi prestiti è dipeso sostanzialmente dalla domanda degli investitori che è stata, come spiega la Bis nella sua ultima rassegna trimestrale, “una determinante importante della recente espansione dei prestiti leveraged”. Non solo. Gli investitori, pur di spuntare qualche decimale di rendimento in più, sono stati anche disposti ad accettare un minore protezione contro il deterioramento della capacità di rimborso dei debitori, allentando quindi le clausole dei contratti. E questo spiega il notevole aumento dei prestiti covenant-lite (secondo box da sinistra), che ha raggiunto il massimo a fine 2017. “Inoltre – sottolinea la Banca -, la forte domanda degli investitori per i prestiti leveraged ha favorito l’attività di rifinanziamento. Negli Stati Uniti, per esempio, il rifinanziamento del debito ha rappresentato il 60% delle emissioni di prestiti leveraged istituzionali dal 2015. Questa quota è cresciuta nella prima metà del 2018. Tutto ciò è in linea con la ricerca di rendimento da parte degli investitori in un contesto di bassi tassi di interesse”.

La finanza leveraged ha potuto fruire anche degli sviluppi del mercato delle cartolarizzazioni, visto che le banche riescono con facilità a “impacchettare” queste obbligazioni e venderle ai mercati. In particolare c’è stata una notevole crescita delle collateralised loan obbligations (CLO) (terzo box da sinistra) negli ultimi due anni. Le cartolarizzazioni c’erano anche prima della grande crisi, ovviamente. Ma a differenza di allora, quando questi arnesi circolavano sostanzialmente all’interno del sistema bancario, adesso le nuove regole obbligano le banche a disfarsene in gran parte. Poco male: là fuori c’è la fila di acquirenti potenziali. Specie da quando è stata abolita la regole che obbligava i gestori dei fondi specializzati in CLO, come accade per le banche, a tenere solo piccole quote di questi attivi nei loro bilanci. Inoltre ci sono i fondi comuni di prestiti (terzo box da sinistra) la cui notevole crescita dal 2016 ha ulteriormente fatto crescere la domanda di attivi rischiosi ma remunerativi. “In modo più generale, il mercato del credito leveraged ha tratto vantaggio da un contesto macroeconomico favorevole e da mercati azionari forti. Negli Stati Uniti, quasi il 40% delle emissioni di prestiti leveraged istituzionali dal 2015 è ascrivibile a ristrutturazioni societarie come fusioni, acquisizioni e operazioni di leveraged buyout”, spiega la Bis.

Il problema è che questa giostra gira finché gira il credito facile, ossia la fiducia. “Con la maturazione del ciclo economico, tuttavia, – osserva ancora – gli investitori potrebbero iniziare a subire delle perdite. Il tasso di insolvenza dei prestiti leveraged istituzionali negli Stati Uniti è passato da circa il 2% di metà 2017 al 2,5% di giugno 2018. In prospettiva, con la normalizzazione della politica monetaria, il profilo a tasso variabile dei prestiti leveraged potrebbe causare insolvenze”. Succede quando d’improvviso si ricorda che all’alto rendimento corrisponde un rischio altrettanto elevato e si scopre di non essere più disposti a tollerarlo. “In una fase di rallentamento i declassamenti di alcuni prenditori BBB a un rating BB o inferiore, ovvero ad alto rischio, potrebbero portare alcuni investitori a liberarsi di questo debito”. E poiché si tratta di asset relativamente illiquidi, ciò potrebbe avere influenze negative sui prezzi, deprimendo i fondi comuni, che sono grandi acquirenti, e quindi incentivando le richieste di rimborso e aggiungendo ulteriore pressione sui prezzi. Il copione è sempre lo stesso. “Queste dinamiche potrebbero colpire non solo gli investitori che presentano questo tipo di esposizioni ma tutta l’economia nel suo complesso, tramite un blocco dei flussi dei fondi verso il mercato del credito leveraged”, avverte la Bis. Ma tanto nessuno ci pensa finché non succede.

I timori crescenti annidati nel mercato dei prestiti più rischiosi

Nel bassifondi del mercati, dove difficilmente si avventura lo sguardo dei viaggiatori occasionali, nascono, crescono e prosperano le creature dell’esotismo finanziario che godono di fortuna pari alle disgrazie che potenzialmente possono provocare. Tutti ne conoscono le potenzialità, benigne per il rendimento e maligne per il rischio che portano con sé e questi fini conoscitori non si peritano di sperimentarsi nella pratica di questi strumenti per la semplice circostanza che sono chiamati a tirar denaro dalla rapa sempre più asciutta dei rendimenti ufficiali, ai minimi storici per ragioni note e meno note, ma comunque non sufficienti a saziare la fame di rendimento che cresce insieme alla quantità di denaro in circolazione, com’è naturale che sia.

Noi viaggiatori occasioni scopriamo questi mercatini esclusivi del rischio, che però sono capaci di far deragliare mercati assai più nutriti, leggendo rapporti istruttivi come l’ultimo sulla stabilità finanziaria proposto dalla Bce che è servito a farci conosce meglio il cuore del leveraged loan, che potremmo tradurre all’impronta come prestito a leva, nella consapevolezza che peraltro i signori della finanza non hanno ancora prodotto una definizione univoca che per capire esattamente cosa si annidi dietro questa definizione. Contentiamoci perciò del breve bugiardino messo a disposizione dalla Bce, che sottolinea come “ci sia una condivisione generale sul fatto che un leveraged loan è un prestito garantito emesso da una società molto indebitata (levered)”. L’industria tende ad attribuire questi prestiti a imprese sotto l’investment grade, ossia il livello di rating sotto il quale non dovrebbero mai avventurarsi gli investitori tradizionali perché considerato, proprio perché remunerativo, estremamente rischioso. Ma poi va a vedere se è davvero così. Decifrare i geroglifici di un gestore di fondi è impresa che richiede ben più di una semplice stele di rosetta.

Fatte queste premesse, che serviranno agli altri viaggiatori occasionali come me, va subito detto che “il mercato dei leveraged loan è significativo e alcuni sviluppi recenti possono generare rischi per la stabilità finanziaria”. Per dare un’idea, in Europa e negli Usa, dove tali esotismi allignano innanzitutto, questo mercato è circa cinque volte quello dei bond high yield, ossia ad alto rendimento perché sul crinale dell’investment grade. Nel 2017 gli Usa hanno visto questa nicchia superare in valore quello pre crisi con un’emissione lorda che, a seconda delle metriche usate, varia dai 500 ai mille miliardi di euro. L’Ue, più moderata, oscilla fra i 120 e i 320 miliardi, ma anche da noi è stato praticamente raggiunto il livello del 2007.

La domanda degli investitori per questa specie di roulette russa del credito ha spinto aziende già molto indebitate a offrire al mercato i loro carissimi debiti. Un atteggiamento parecchio ottimistico che presuppone un “rilassamento dei standard di sottoscrizione” che anche i viaggiatori occasionali come me ricordano bene essere l’ingrediente comune dei disastri finanziari che tutti noi ricordiamo. In concreto ” il livello di protezione degli investitori previsto nei contratti con prestito a leva è basso: le operazioni di covenant lite (cov-lite) rappresentano circa l’80% dell’emissione in entrambi i mercati, rispetto a meno di un terzo durante il periodo pre-crisi”. Emissione cov-lite significa solo che le clausole a tutela dell’investitore sono ridotte all’osso. E poiché “gli investitori hanno meno mezzi di intervento tempestivo per limitare i comportamenti dei debitori, ciò aumenta la probabilità che le inadempienze vengano ritardate e che i tassi di recupero si abbassino”.

Ci si potrebbe chiedere a ragione perché mai allora i creditori sottoscrivano questa roba. Ma la risposta è facile: ci guadagnano tanto. Che siano disposti a perderci altrettanto se l’aria girerà è un altro paio di maniche.

In Europa pare sia meno di interesse per le banche, che dal 2007 in poi sono uscite gradualmente da questo segmento. La Bce tuttavia sospetta un recente ritorno di fiamma guidato dalle banche francesi e tedesche. In ogni caso i leveraged loan trovano fan molto motivati nei cosiddetti investitori non banking, le banche ombra insomma; fondi e quant’altro.

Questi soggetti sono meglio attrezzati delle banche a gestire eventuali disordini di mercato? La storia suggerisce di no, ma speriamo di non scoprirlo mai.

Le imprese zombie e il mistero dell’inflazione mancante

Zombie e fantasmi – metafore di cui si fa largo uso nel nostro dibattere economico – sono l’espressione compiuta del film spaventoso che è diventata la nostra economia. A molti parrà strano, ma non dovrebbe. L’innalzamento dell’indice della paura è la logica conseguenza dell’innalzamento del livello del rischio che la stessa economia richiede per essere sostenuta. Quest’impressione emerge prepotente leggendo l’ultima Quarterly review della Bis e soprattutto le dichiarazioni di Claudio Borio, capo del dipartimento economico della banca, che dice alcune parole definitive su uno dei problemi cardine del nostro tempo: l’inflazione che manca e le conseguenze che ciò produce sullo strano momento che sta vivendo il sistema finanziario internazionale.

Prima di indagarlo, questo momento, leggiamo Borio, come sempre molto illuminante. “Una politica monetaria molto accomodante – ha dichiarato commentando l’ultima Rassegna trimestrale – ha avuto il suo ruolo nel determinare questo contesto economico e finanziario. Ciò rende ancora più importante capire l’“inflazione mancante”, dato che l’inflazione è la stella polare per le banche centrali. Sembra di essere in Aspettando Godot. Perché l’inflazione è rimasta così ostinatamente bassa sebbene le economie si avvicinino o sorpassino le stime del pieno impiego e le banche centrali compiano sforzi senza precedenti per farla risalire? Questa è la domanda da mille miliardi di dollari che determinerà il cammino dell’economia mondiale negli anni a venire e, con ogni probabilità, il futuro dell’attuale quadro di riferimento delle politiche. Purtroppo nessuno conosce davvero la risposta”. Ed è questa onesta ammissione di impossibilità di conoscere la ragione profonda di una della stranezze del nostro tempo che dice la parola definitiva sul momento che stiamo vivendo. Siamo avvolti nel buio, ma percepiamo alcune cose che, per diverse ragione, finiscono con lo spaventarci.

Sempre Borio: “Il calo prolungato dei tassi di interesse a livelli insolitamente bassi,

indipendentemente dalla solidità dell’economia sottostante, crea le condizioni che rendono difficile un ritorno a livelli più normali. In questo contesto l’aumento della percentuale delle società incapaci di pagare gli interessi con i propri utili (le cosiddette “società zombie”) non lascia ben sperare”. Ed eccolo qui il grafico che rappresenta questa situazione. Le imprese “morte-viventi” sono più che raddoppiate da inizio secolo negli Usa, dove ormai sfiorano il 16%, Europa e UK. La loro sopravvivenza è legata al fatto che i tassi sono ancora rasoterra. “Gli indicatori della leva societaria hanno raggiunto livelli simili a quelli registrati durante precedenti boom del credito

societario, come quello della fine degli anni ottanta, sebbene gli oneri per il servizio del debito rimangano inferiori a causa del livello storicamente basso dei tassi di interesse”. Ma cosa succederà – perché prima o poi succederà – quando i tassi risaliranno? “Nel complesso – scrive la Bis nella sua Rassegna -, ciò suggerisce che nell’eventualità di un rallentamento o di un rialzo dei tassi di interesse gli elevati pagamenti per il servizio del debito e il rischio di insolvenza potrebbero rappresentare delle criticità per le imprese, e creare quindi ostacoli alla crescita del PIL”.

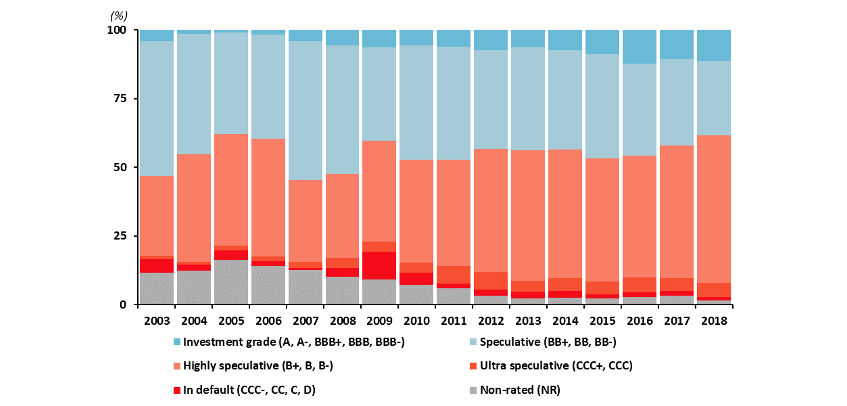

E questo ci riporta al problema: l’inflazione mancante, il fantasma del nostro tempo. Le banche centrali muovono i tassi (e i loro bilanci) guardando all’inflazione, che rimane ostinatamente bassa. L’inflazione si muove poco e perciò i tassi non aumentano. Ciò incoraggia quella che Borio chiama “la trappola del debito”: i tassi non aumentano, facilitando l’assunzione di debito. I segnali sono numerosi: a parte le imprese zombie, la Bis censisce altre criticità che non dovrebbero essere sottovalutate. Sono cresciuti i volumi di emissioni obbligazionari ad alto grado di leva, i cosiddetti “leveraged loan”, che hanno raggiunto quota 1.000 miliardi secondo le stime di S&P Global market intelligence. E’ cresciuta del 75% la quota di prestiti covenant-lite, che sono prestiti che richiedono meno vincoli al prestatore e quindi favoriscono “un’eccessiva assunzione di rischio da parte dei mutuatari”. Ancora una volta, la giostra favorisce la crescita del debito, che costa poco ed è facile da ottenere. Questa situazione è chiaramente visibile in questo grafico, che, oltre alle imprese zombie, misura anche il degrado del merito di credito fra le aziende che si è registrato nell’ultimo quindicennio.

A fronte di questa situazione dal sapore vagamente horror, c’è un’apparenza insolitamente serena sulla superficie delle cose. I mercati hanno mangiato e digerito le bombe nordcoreane e solo le parole dei banchieri centrali sembrano ancora possedere il dono di spaventarli. Come quando, a fine giugno, le parole del presidente della Bce e della BoE hanno fatto sorgere il sospetto che si fosse agli albori di un inasprimento monetario. I rendimenti dei titoli di stato si impennarono, ma tornarono giù una volta che i dati misero in evidenza l’inflazione debole e subito le banche centrali rilasciarono dichiarazioni accomodanti. “Sospinti dal ridimensionamento delle aspettative di una stretta monetaria negli

Stati Uniti e dalle notizie macroeconomiche positive, i mercati mondiali hanno

segnato un netto rialzo”, scrive la Bis. Sia nei paesi avanzati che in quelli emergenti. Ancora Borio: “Tutto ciò sottolinea quanto i prezzi delle attività finanziarie sembrino dipendere dai rendimenti obbligazionari molto bassi che hanno prevalso così a lungo”. E così lo scenario si raffina e insieme si complica: “Una questione fondamentale per l’economia mondiale è quanto siano vulnerabili i bilanci a tassi di interesse più elevati”, aggiunge. Anche questa domanda è destinata a rimanere senza risposta. Sappiamo solo che la questione non riguarda solo le imprese zombie, ma anche i governi, che, approfittando dei tassi favorevoli, hanno emesso obbligazioni a rotta di collo contribuendo significativamente all’aumento del debito pubblico mondiale. L’Argentina, per fare un esempio che rappresenta bene lo spirito del tempo, ha emesso un bond a 100 anni all’8% di rendimento. Qualcuno, sospinto dall’entusiamo, l’ha comprato. Ma l’entusiasmo non dura per sempre: prima o poi finisce. E i problemi cominciano subito dopo.