Etichettato: cartoina the walking debt

Cronicario. Fase 2: Los bandidos (senza mascherina)

Proverbio del 22 maggio Se prendi più di quello che ti serve stai rubando a un altro

Numero del giorno: 152 Tipo di mascherine approvate dall’Inail

Aveva ragione chi diceva che il virus avrebbe cambiato tutto. Ormai per strada circolano solo tizi a volto coperto che ai vecchi tempi ci avrebbero spaventati a morte.

E invece capita che si spaventano a morte loro perché magari giri tu a volto scoperto.

E le guardie? Come fanno a distinguere i malintenzionati? E soprattutto come li riconoscono?

Queste difficoltà, tipiche da fase 2 di una pandemia, sono comunque poca cosa rispetto all’evidenza che tutto sta lentamente tornando alla normalità. Per dire: oggi hanno sequestrato non so quante mila mascherine irregolari perché i soliti banditi – immagino senza mascherina – volevano spacciarle impunemente malgrado fossero fuori norma. Si leggono di sequestri di mascherine e visiere in tutta Italia, come una volta si leggeva dei sequestri di botti e petardi sotto Natale.

La cosa più sorprendente, che davvero non mi spiego, è come mai malgrado il supercommissario coi poteri assoluti del governo, solo il 45 dei negozi venda le mascherine a prezzo calmierato. Ah, non si trovano nemmeno i guanti.

Il tutto mentre una volenterosa associazione calcola che le dotazioni introvabili costino in media 75 euro al mese a ogni famiglia.

E’ chiaro che la Fase 2 va a gonfie vele.

Buon week end.

I nuovi subprime: i leveraged loan

E’ un parallelo affascinante quello con i subprime, ipotizzato dalla Banca di Francia in un recente articolo che tratta dei leveraged loan (LL), ossia l’ultima (ennesima) novità dove il massimo rischio s’incontra col massimo rendimento e che perciò sta avendo una notevole fortuna in questi anni di prestiti cresciuti a suon di calcioni da parte delle banche centrali. Non stupisce perciò che la banca centrale francese si interroghi se sia saggio preoccuparsi di questi prestiti. Appare, semmai, l’ennesimo paradosso di un tempo in cui le stesse banche centrali, che con le loro politiche hanno consentito una notevole crescita dell’indebitamento, lanciano allarmi destinati ad essere ascoltati dai pochi che non vogliano lasciarsi trascinare dall’euforia finanziaria, che appare in grandissima forma. E questo parallelo, semmai, che dovremmo osservare, con gli anni che precedettero la grande crisi finanziaria. Gli strumenti di questa euforia (suprime, leveraged loan o quel che sarà) sono solo una passione da specialisti.

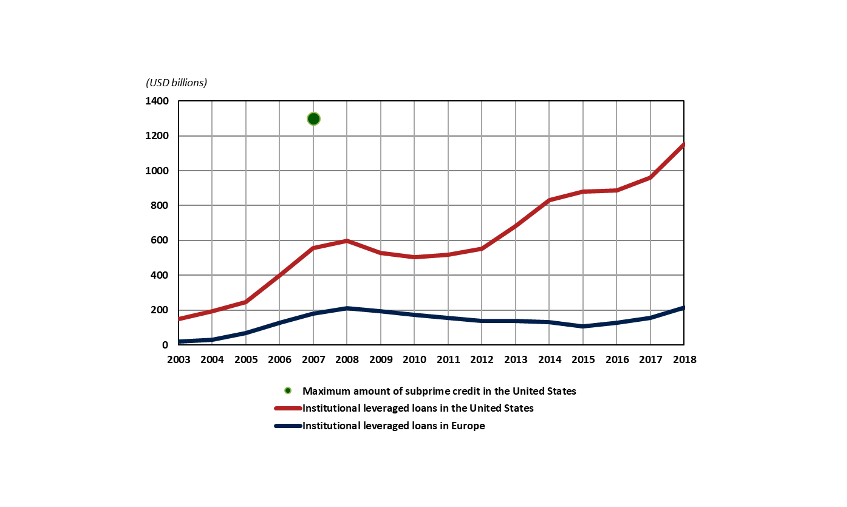

E tuttavia vale la pena dedicarci qualche minuto, se non altro per capire dove si annidino le tante linee di faglia che gli accomodamenti monetari celano con grande perizia. E che i leveraged loan siano una di queste, c’è poco da dubitarne, come si può osservare dal grafico sotto.

Le due curve mostrano gli andamenti dei mercati di questi prestiti in Europa e negli Usa, che anche stavolta si confermano essere grandi cultori della materia. Ormai il mercato dei prestiti leveraged istituzionali si avvicina ai 1.200 miliardi, quasi quanto il vecchio mercato dei subprime prima della crisi. Ma i parallelismi si fermano qua. Non esiste alcun paragone possibile, aldilà dei valori assoluti, fra un mondo dove ancora i tassi di interesse nominali erano positivi e uno dove sono stati portati sottozero.

Agli amanti della tassonomia finanziaria, magari interesserà sapere che un prestito si definisce leveraged, secondo la definizione di Fed e Bce, quando viene concesso a una società che ha debito per almeno quattro volte i suoi profitti. Mentre i cultori delle quantità potranno annotare sul loro taccuino che i 1.200 di presti censiti nel grafico sopra sono solo una parte dei 1.800 miliardi complessivi di LL raggiunti dal mercato americano, il massimo da sempre. I 600 miliardi che mancano sono prestiti che appartengono al settore bancario, a differenza dei 1.200 censiti che appartengono al settore degli investitori istituzionali e riguardano grandi prestiti pubblici sindacati.

Le ragione di questo boom, che l’anno scorso ha visto crescere del 20% i LL “istituzionali” sono molteplici. In primo luogo, ovviamente, c’è “il persistente basso livello dei tassi d’interesse” che ha fatto impennare la voglia di rendimento, che i prestiti a leva elevata garantiscono. Quindi ci sono fattori tecnici. “A differenza del mercato delle obbligazioni ad alto rendimento, che è cresciuto meno, il mercato dei prestiti a leva è stato alimentato dal fabbisogno finanziario delle società che occasionalmente possono avere problemi ad emettere debito sul mercato obbligazionario”. Peraltro, in caso di insolvenza, i detentori di LL vengono rimborsati in anticipo rispetto ad altri investitori, come i titolari delle obbligazioni della società. Infine, e sempre per gli amanti del paradosso, “il restringimento della politica monetaria negli Stati Uniti, avvenuto dal 2015, si è rivelato positivo, poiché i prestiti a leva sono emessi a tassi di interesse variabili”.

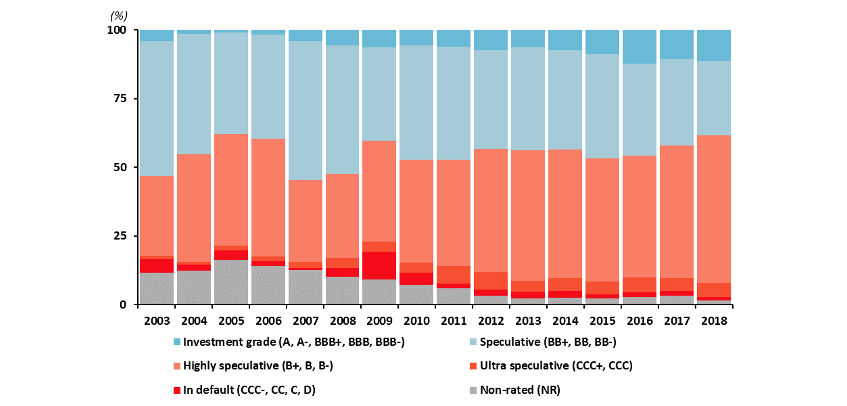

C’è un’altra cosa che bisogna sapere. “La domanda (di LL, ndr) è stata sostenuta anche dal forte aumento dell’emissione di titoli garantiti da un pool di prestiti a leva (collateralised loan obligations or CLOs). Circa un terzo dei prestiti con leva finanziaria in essere negli Stati Uniti è ora detenuto tramite CLOs”. Di questi ultimi, e non certo a caso, si è occupata anche l’ultima financial stability review della Bce, dove si trova questo grafico molto istruttivo.

Si osserva pure che alla crescita di questi prestiti si è associata quella della categoria Covenant Lite, ossia più permissivi per i debitori e con meno protezioni per i creditori. Questi prestiti “hanno rappresentato oltre l’80% dei nuovi prestiti disposti per gli investitori istituzionali negli Stati Uniti nel 2018”. Anche qui, nessuno stupore. E’ assolutamente logico che all’arretramento del tasso di interesse, aumenti pure il disinteresse dei creditori per il loro denaro. Questa noncuranza, che si traveste con la fame di rendimento, è intellegibile osservando il lento degradarsi del merito di credito dei prodotti venduti sul mercato.

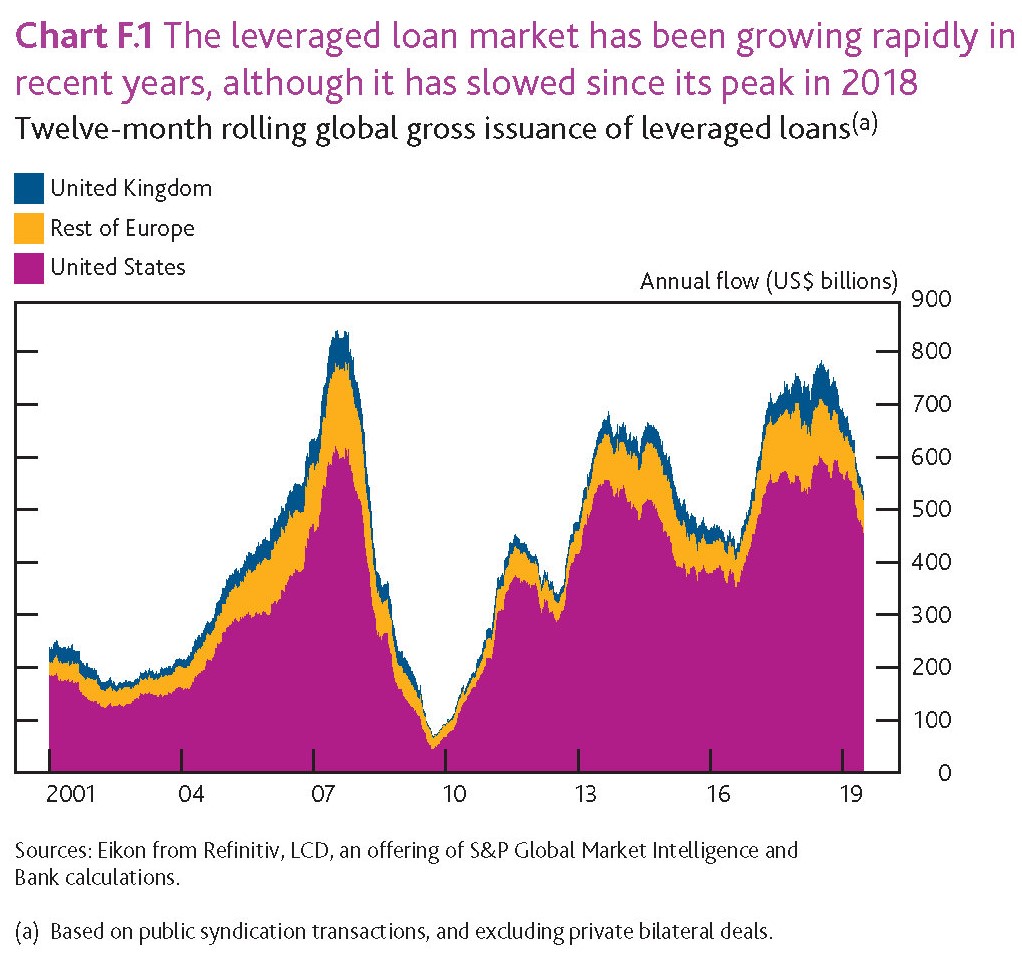

Il boom degli acquisti fuori dall’investment grade, è la nuova frontiera dell’osservazione delle banche centrali e suona alquanto retorica la domanda della Banca di Francia se questo mercato sia fragile. Certo che lo è. Anche la Fed ne ha accennato nel suo ultimo financial stability report e più di recente anche la Banca di Inghilterra, sempre nell’ultimo financial stability report, dove troviamo anche altre informazioni interessanti.

A parte le quantità dei flussi, osservabili dal grafico sopra, è interessante sapere che nelle stime della banca “lo stock globale dei leveraged loan ha raggiunto il massimo storico di 3,2 trilioni di dollari e ora rappresenta circa l’11% del totale del credito alle società non finanziarie nelle economie avanzate”. La definizione che dà la BoE è leggermente diversa da quella che abbiamo visto, è questo può servire a spiegare differenze nelle valutazioni. In particolare la BoE considera LL genericamente come “presti a aziende non-investment grade firms pesantemente indebitate”.

Aldilà delle diverse classificazioni, è chiaro che si tratta di un mercato fragile e quindi pericoloso, come gran parte dei nostri mercati finanziari. Per questo i tassi di interesse non si muovono. La chiamano forward guidance. Ma è solo paura.

Cronicario: E buone vacanze con l’Italia SovranEsta

Proverbio del 10 agosto Da una piccola scintilla nasce un grande fuoco

Numero del giorno: 6,6 Aumento % export Italia a giugno su base annua

Si va in vacanza così, con la lira turca che crolla mentre il presidente turco almanacca il popolo dicendo che “là fuori hanno il dollaro, ma noi abbiamo la gente e Allah e vinceremo la guerra economica”; il rublo che slitta sulla minaccia di sanzioni Usa e scivola verso il basso, col primo ministro russo che parla anche lui di “guerra economica”; lo yuan che si deprime insieme ai banchieri centrali cinesi che non sanno come fermarlo nella sua corsa al ribasso. Il vostro Cronicario, dopo un’onorata stagione di cazzeggio, chiude i battenti per un po’ – vi sarete stufati pure voi immagino – ma per tornare più bello e forte di prima sotto l’egida del nuovo vessillo che finalmente incarna lo spirito della nostra bella Italia, finalmente Sovrana e Onesta: l’Italia SovranEsta.

A sinistra del tricolore, che ho arricchito di colori per l’occasione, il verde macchiato di giallo, che mi sembra più attuale del solito verde prato e finalmente rappresentativo del nascente umore nazionale. A destra il vecchio rosso finalmente macchiato di bruno, in omaggio a una tradizione nostrana mai realmente sopita. In mezzo il bianco. Meglio ancora: la bandiera bianca che incarna perfettamente la sensazione di resa dei tanti (pochi?) dotati di raziocinio funzionante che ogni giorno ascoltano a metà fra lo stupefatto e l’indignato le minchiate che dicono i politici.

Siamo tutti rappresentati in questo nuovo tricolore, ne converrete.

Ed ecco che ci aspetta per l’autunno prossimo e chissà per quanto tempo ancora. Per nulla interessati ad osservare come le monete sovrane siano comunque soggette ai capricci della storia e della politica globale, continueremo ad alimentare mitologie di stati capaci di finanziarsi semplicemente volendolo. Prometteremo tutto a ognuno senza spiegare che poi bisognerà pagarne il conto. Alimenteremo vecchie nostalgie, come quella dello stato padre, madre e pure fratello e sorella, e perché no anche cugino, col portafogli gonfio di chissà che e l’orecchio sempre caritatevole. E in tal senso la manovra finanziaria sarà la vera cartina tornasole per capire se il governo del cambiamento evolverà nel cambiamento di governo, come pure è possibile, senza sapere cosa sia peggio, visto che nel meglio c’è poco da sperare.

E tuttavia rimane l’obbligo dell’allegria, sennò il vostro Cronicario qua non servirebbe a nulla. Perciò ve la racconteremo così, senza prenderla sul serio. Senza astio né malizia, seguendo la filosofia del glorioso fumetto che in epigrafe portava “Riso, sorriso e riflessione” e se non sapete quale fosse, questo capolavoro italiano, cambiate canale e correte a leggere cose noiose. L’Italia SovranEsta sarà una meravigliosa opera buffa. Buon divertimento. E buone vacanze.

Ci rivediamo a settembre.