Alla ricerca della Normalità perduta. Le disavventure di R*

Siamo destinati, in questo tempo bulimico, alla Grandezza. O almeno a quella che si declama sui titoli che accompagnano la nostra piccola Odissea economica. Dopo la Grande Depressione, che dopo un secolo ancora esibisce le sue cicatrici, abbiamo avuto un’altra Grande Guerra cui hanno fatto seguito i Trenta Gloriosi, che non furono Grandi solo perché questo aggettivo non bastava a contenerli, che più tardi generarono la Grande Moderazione che pochi anni dopo ci conduceva alla Grande Recessione.

Da lì in poi è già cronaca. Questo voler esser Grandi ha generato un Grandissimo debito che gira intorno al mondo arricchendo alcuni e impoverendo molti. Al punto che oggi si invoca una normalizzazione, ovviamente Grande anch’essa. Ossia il ritorno a un mondo banale, dove ad esempio un’obbligazione decennale paga un tasso di interesse positivo, al contrario di come adesso accade per tanta parte dei debiti pubblici che girano per il mondo.

Che questa Grande Normalizzazione, evocata nell’ultimo Geneva Report, passi anche per una variabile esotica come il tasso R*, avendo come premessa un nuovo matrimonio fra Tesoro e Banca centrale, dipende solo dal fatto che coltiviamo molte manie di grandezza che generano alcune raffinate mitologie che abbiamo già imparato a conoscere.

Pensare che le disavventure del tasso naturale di interesse, che abbiamo già osservato di sfuggita, generino il mondo della Grande Anormalità nel quale viviamo oggi ricorda un pensiero di Nietzsche, quando scriveva all’incirca che chiunque pensi di cambiare il mondo con una legge merita di insegnare filosofia in un’università tedesca.

Ma tant’è: gli autori del Geneva report ci credono talmente, alle disavventure di R*, – titolo perfetto per un romanzo d’avventura d’altri tempi – che gli dedicano il capitolo finale della loro faticosa ricognizione sulla nostra contemporaneità. Vale la pena scorrerlo insieme. Si spende poco e si guadagna tanto.

Cominciamo dalle premesse: “Il livello del tasso reale di interesse (aggiustato per l’inflazione) d’equilibrio R* è una metrica chiave per la normalizzazione delle policy”. Per tale ragione un R* “sufficientemente positivo” “dovrebbe essere formalizzato come un esplicito, anche se flessibile, obiettivo di policy”.

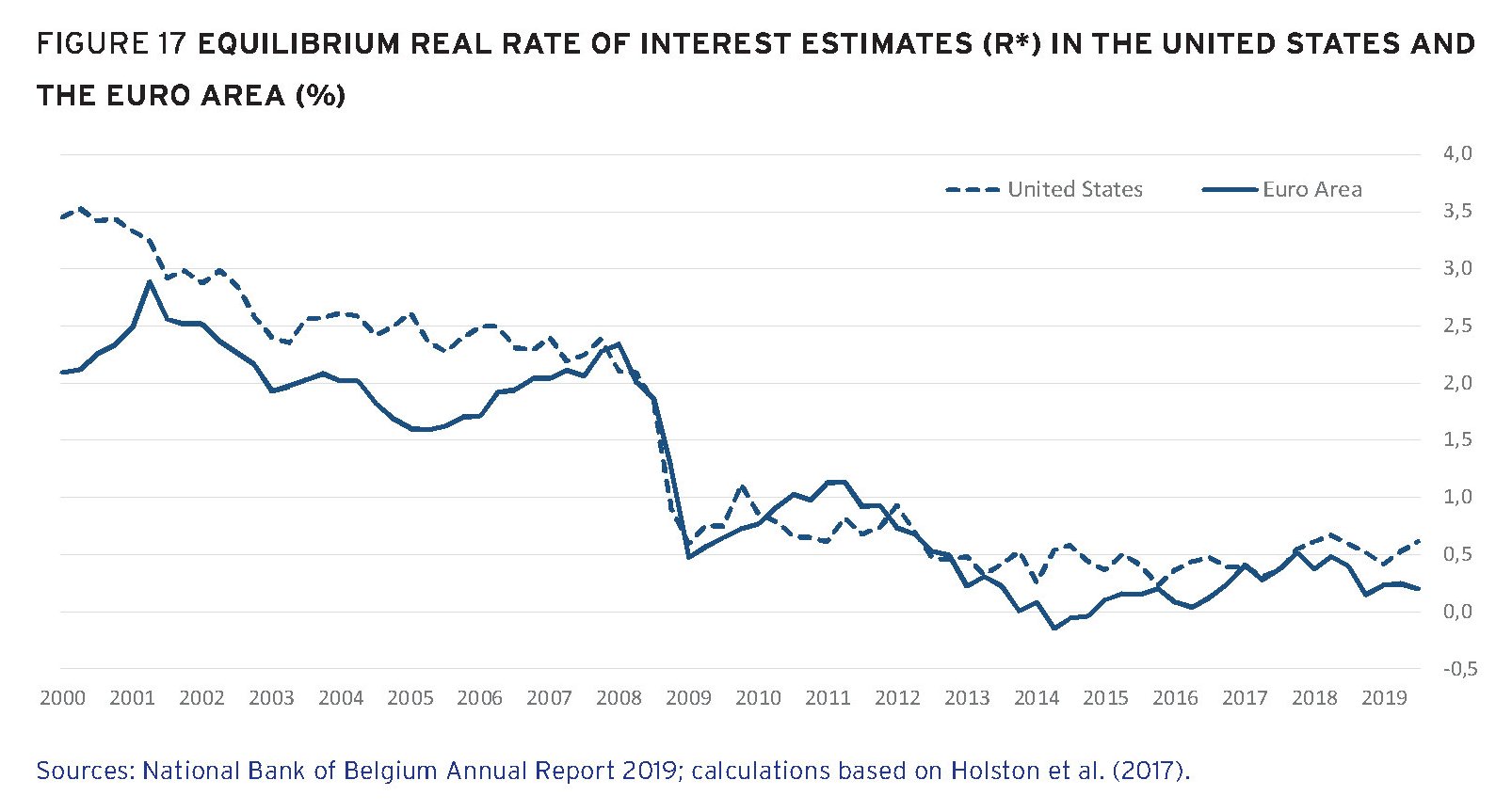

Nell’attesa che si compia la beata speranza – e trascurando che stimare R* è un esercizio simile alla lettura dei tarocchi, un po’ come accade per l’outuput gap – i nostri economisti hanno già pronta la ricetta per farlo salire di tono, visto che nell’ultimo ventennio il tasso naturale reale è crollato drammaticamente verso lo zero.

Capire le ragioni di questo degradarsi, spiegano, serve a trovare i rimedi che consentiranno di costruire la strada verso la Grande Normalizzazione. Raggiunta la quale vivremo finalmente per sempre felici e contenti.

Ricordiamo che R* “è il tasso di interesse reale che, depurato dal ciclo economico, mette in equilibrio la domanda e l’offerta di fondi, mantenendo la domanda aggregata in linea con la produzione potenziale, per prevenire indebite pressioni inflazionistiche o deflazionistiche”. In sostanza è il numero magico che risolve tutte le equazioni del modello. Un po’ come la materia oscura per la fisica delle particelle. E il modello ci dice che questo numero tende sempre più verso il basso. Perché sennò vorrebbe dire che il modello è sbagliato. Il che renderebbe cieca e sorda una generazione o due di economisti cresciuti nella mitopoiesi neokeynesiana.

R*, insomma, “ha lo scopo di catturare il tasso di rendimento (reale) di equilibrio di un safe asset”. Pur ricordando che “R* non è osservabile”, in ogni caso la “sua stima fornisce un utile indicatore per la politica monetaria poiché coglie il livello del tasso di interesse al quale la politica monetaria può essere considerata neutra (cioè né espansiva né restrittiva). Quindi, quando l’economia sta sotto il potenziale, spingendo i tassi ufficiali reali sufficientemente al di sotto di R * si rende la politica espansiva, nel senso di stimolare la crescita della spesa oltre la crescita potenziale del prodotto. L’opposto si applica quando l’economia si surriscalda”.

Abbiamo parlato tante volte di questo schema interpretativo della realtà, che coinvolge strumenti altrettanto discutibili come la curva di Phillips. Non serve quindi tornarci sopra. Più utile sottolineare che questa grandezza “non osservabile” genera azioni visibilissime e suggerimenti come quelli degli autori del Geneva, che hanno le idee chiarissime sia sulle ragioni di questo franare di R*, e soprattutto sui rimedi per rialzarlo.

Partiamo da un’osservazione. A far data dalla Grande Recessione di poco più di dieci anni fa, è iniziata la Grande Caduta di R*, stimata in 150 punti base sia negli Usa che nell’eurozona. Nel 2020 queste stime collocano il nostro poveri R* fra zero e 50 punti base, e ancora non sappiamo quale sia stato l’effetto dello shock Covid, anche se molti si aspettano che i policymaker dovranno barcamenarsi con un tasso reale che oscilla fra zero e il negativo a lungo, visto che i risparmi precauzionali salgano e gli investimenti declinano. E poiché i primi che offrono fondi, magari cercando safe asset, non trovano soggetti che prendano a prestito perché mancano gli investimenti, ecco il nostro povero R*, che questa domanda e offerta dovrebbe fare incontrare, sprofonda tristemente sottozero, un po’ come il nostro umore.

Le banche centrali, che giocano al centro di questa partita, si trovano così costrette fra la missione di tenere l’inflazione a un livello sostenibile, che significa manovrare il tasso nominale sperando di centrare il bersaglio che consente di chiudere l’output gap, e un tasso che sprofonda lasciando sempre meno spazio per le loro manovre sui tassi. Una volta che il tasso di riferimento è azzerato c’è poco da fare, oltre che scendere sotto zero come già è accaduto in alcune giurisdizioni.

Dal canto suo, un R* troppo basso è segnale di uno squilibrio profondo dell’economia, che probabilmente deriva anche dalla composizione di queste economie. Non a caso l’argomento è al centro della teoria sulla stagnazione secolare. Quindi tale squilibri vanno cercato nel costante invecchiamento della popolazione che in qualche modo è collegato all’accumulazione del risparmio che, sempre per la famosa legge della domanda e offerta, finisce col deprimere il tasso di interesse.

Che fare dunque? Poiché le disavventure di R* sono globali, il primo punto è che i policymaker devono decidere globalmente di adottare pratiche comuni per invertire questo trend. Quindi adottare provvedimenti, in maniera cooperativa, sia sul lato della domanda che dell’offerta. Il che, in un momento in cui “le aspettative per un coordinamento internazionale sono basse” suona quantomeno ottimistico.

Al netto di questo problemino – ossia la globalizzazione delle policy che cura i malanni della globalizzazione – gli strumenti proposti dagli autori del rapporto sono quelle che abbiamo sentito tante volte, ma che vale sempre la pena ripetere perché rivelano lo spirito del tempo.

La prima: espansione fiscale con temporaneo finanziamento monetario per uscire dalla trappola della liquidità. Una strategia che ambisce a far salire l’inflazione senza però disancorarne le aspettative. Come prendere un po’ di veleno, ma senza esagerare. Il che la dice lunga sull’autostima degli economisti.

La seconda proposta, addirittura per uscire dalla stagnazione secolare, è quella che osserva che un tasso negativo rilassa il vincolo che un tasso positivo rappresenta per un’espansione fiscale. Quindi basta fare la spesa pubblica giusta per uscire dalla stagnazione. Sempre a patto che la banca centrale sostenga lo sforzo del governo garantendo il valore facciale delle obbligazioni emesse per realizzare l’espansione fiscale. “In generale, i fautori dell’ipotesi della stagnazione secolare sottolineano la necessità di grandi dimensioni programmi di spesa pubblica di alta qualità”. Tanto per cambiare.

La terza proposta suggerisce di incrementare i safe asset, che poi è ciò che vanno cercando molti dei risparmi congelati nella trappola della liquidità. Ciò comporta che debbano essere forniti agli investitori più bond da acquistare. E chi può fornire questi bond se non il governo, magari con la Banca centrale che li benedice?

Ecco che tutto si tiene. Le disavventure di R* si concludono un bel giorno, quando papà Tesoro e Banca centrale, finalmente ricongiunti, accolgono il poveretto fra le loro braccia generose. R* crescerà, robusto e forte. E tutti noi, ancora una volta, vivremo per sempre felici e contenti.