Il dilemma bancario fra dividendi e prestiti

Non si riflette mai abbastanza sulla singolarità del business bancario nelle nostra società. Ossia sulla circostanza che alle banche si chieda sostanzialmente di svolgere una funzione pubblica – come tale almeno viene considerato il concedere credito – mentre si sottolineano le loro squisite caratteristiche private, che implicano innanzitutto perseguire il profitto e quindi la soddisfazione degli azionisti.

Da tali dilemmi, ben noti agli istituti di credito che intermediano fra noi e la banca centrale, nascono narrazioni più o meno orride sulla cattiveria delle banche, da sempre additate al pubblico ludibrio, in omaggio all’equazione che vuole diabolico chi manovri lo sterco di diavolo, ossia il denaro. Da qui procedono diversi populismi e atteggiamenti vindici che spesso trovano nell’esazione fiscale aggravata imposta dai governi il giusto sollievo, a omaggio del popolo votante. Lo stesso che poi pietisce il credito, per pagarsi i desideri, più o meno minuti, o i grandi sogni.

Ed ecco che la contraddizione che anima la nostra commedia socio-economica, costantemente ritmata dal dissidio fra l’interesse privato e quello pubblico, che in comune hanno solo l’interesse per il denaro. Quest’ultimo rivelandosi come l’autentico collante nelle nostre società secolarizzate, e perciò materia squisitamente politica, sia quando ne circoli poco che troppo.

Di tale contraddizione se ne trova ampia traccia, persino documentata da argute osservazioni tecniche, in un paper pubblicato dalla Bis che trattando delle policy per l’erogazione dei dividendi bancari, tocca il cuore del problema, arrivando a una conclusione puramente controfattuale. Ossia che se le banche avessero pagato meno dividendi, avremmo conosciuto una crisi del credito meno acuta di quella seguita al terribile 2008.

E poiché emerge che i dividendi li pagano le banche meno profittevoli, che solitamente sono quelle con rapporto fra prezzo e valore di libro basso, ecco che il paradosso si esprime in tutta la sua ampiezza: chi presta meno, guadagna meno, ma paga meglio gli azionisti. Le banche sono cattive. Ma in fondo solo perché fa comodo a chi le gestisce e le possiede.

Sicché il sentimento privato prevale sulla ragione pubblica. E non potrebbe essere diversamente. A meno che il potere pubblico – in tal senso la decisione di molti regolatori di bloccare i dividendi durante la crisi Covid – non prenda il sopravvento. Ed ecco spiegato perché nel nostro tempo il potere pubblico sia sempre più invocato.

Consolazione magra, a ben vedere. Chi evoca maggiori poteri pubblici non dovrebbe mai dimenticare che il prezzo lo pagano le libertà economiche private, che sono l’anticamera della libertà pura e semplice, come insegnavano i vecchi economisti. Chiunque lo dimentichi è destinato a ripetere errori già conosciuti, ma purtroppo dimenticati, rileggendo al lume di un rancore sociale – comprensibile quanto insensato – quello che è un puro problema di organizzazione: il modo in cui, vale a dire, debba essere regolata la funzione del credito.

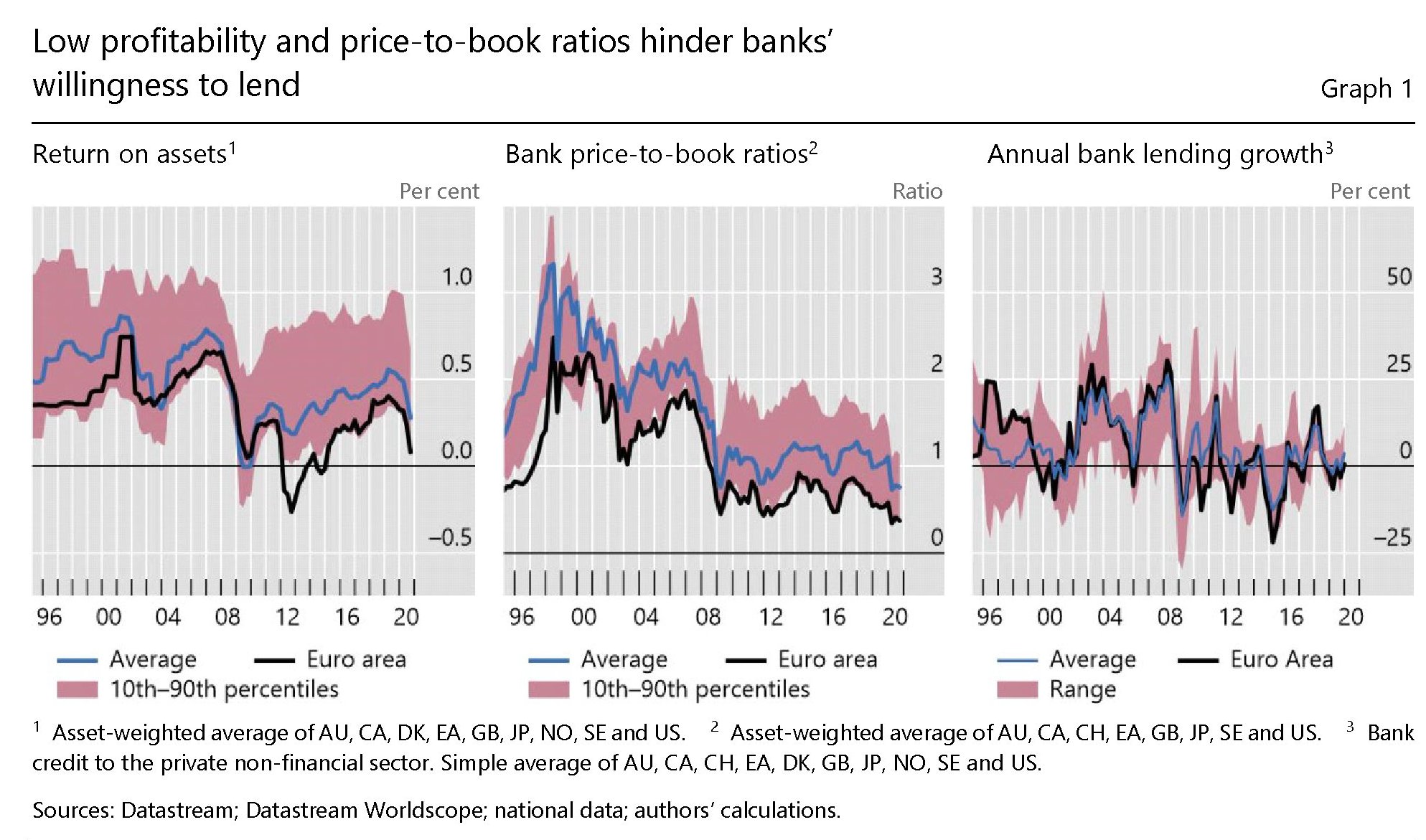

Tornando alle analisi della Bis, alcune cose utili le possiamo già imparare. Le osservazioni degli autori sono state condotte su un gruppo di 271 banche di 30 paesi ad economia avanzata. Come determinanti della decisione di erogare dividendi sono stati considerati il livello di profittabilità, il tasso di crescita totale degli asset, la grandezza dell’azienda e infine il price to book ratio. Il tutto è stato rapportato alle condizioni di crescita dei paesi.

Dalle osservazione emerge che “la propensione a pagare i dividendi è positivamente correlata alla redditività di breve periodo e alla dimensione della banca, ma non con le variazioni annuali del totale attivo”. Soprattutto “è importante sottolineare che troviamo che le banche hanno una maggiore propensione a pagare i dividendi quando il rapporto prezzo/valore contabile (price-to-book ratio, ndr) è basso”. Una situazione comune a molte banche in questo periodo, fra le quali quelle dell’eurozona.

Una circostanza alla quale assai probabilmente contribuisce il protratto declinare dei tassi di interessi, come sembra confermare un nutrito pacchetto di studi citati nel paper.

Questo declinare dei tassi, che erode la profittabilità, determina a sua volta un assottigliarsi delle valutazioni del valore azionario delle banche, col risultato di far diminuire il price-to-book ratio e quindi – indirettamente – favorire la distribuzione di dividendi pure se ciò diminuisce la loro capacità di dare a prestito. Ed ecco il dilemma apparire nella sua drammatica chiarezza.

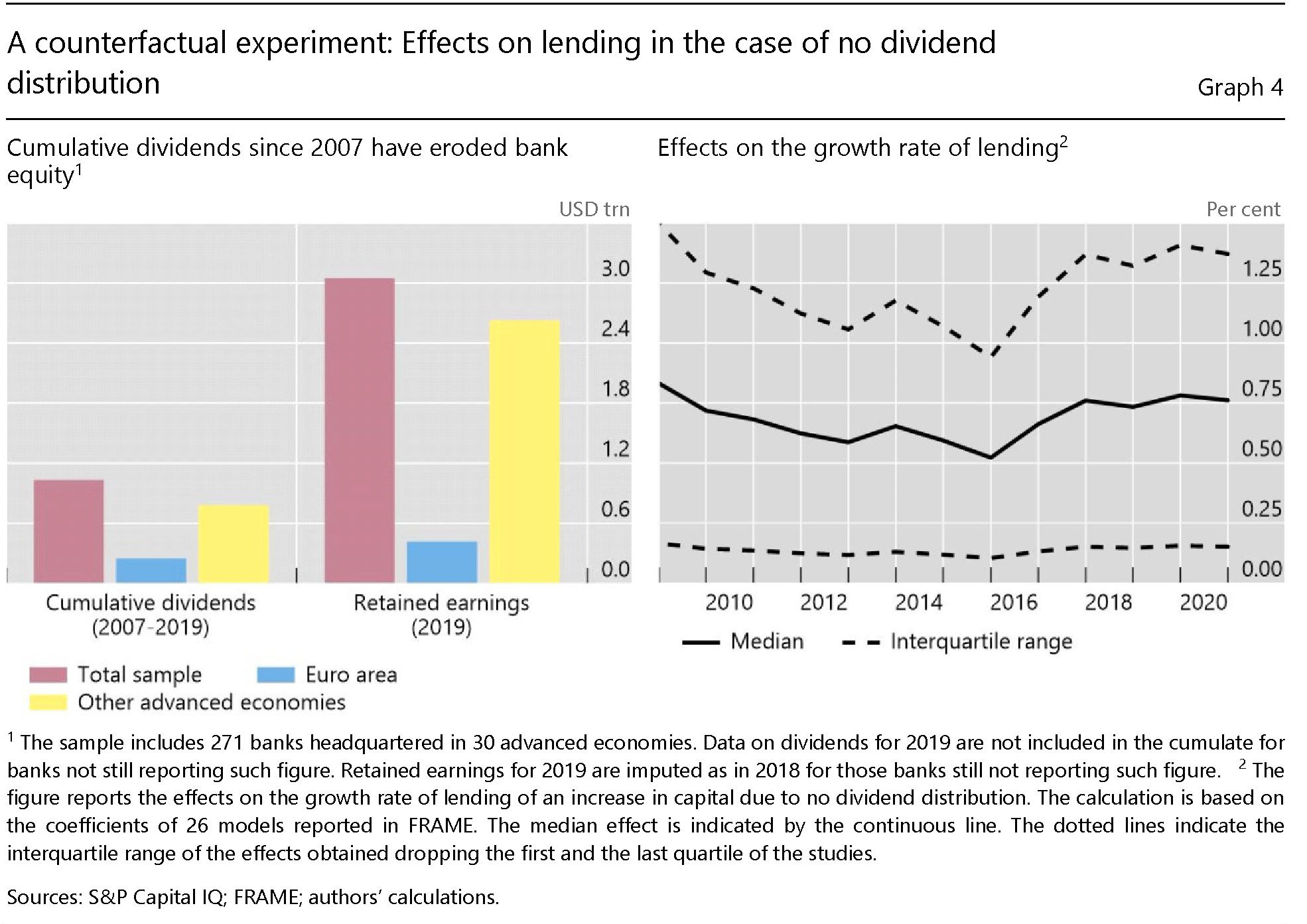

Per osservarlo meglio gli autori hanno condotto un esercizio controfattuale dal quale emerge che se le banche non avessero distribuito dividendi, dopo la crisi del 2008, accumulando nel loro capitale queste risorse economiche, “gli effetti potenziali sui prestiti sarebbero stati sostanziali”.

Si parla di una capacità teorica di prestito maggiore per una quota che oscilla fra il 2 il il 16% a seconda del modello utilizzato per le stime, che avrebbero potuto generare un pacchetto di risorse compreso fra i 7 e il 10 trilioni di prestiti da utilizzare nella corrente crisi pandemica, che corrispondono a una quota dell’11-15% del pil dei 30 paesi considerati nello studio.

Ed ecco perché la decisione di bloccare la distribuzione dei dividendi viene considerata opportuna, se non salutare. A ben vedere, la differenza fra distribuzione dei dividendi e distruzione dei dividendi è molto sottile. I governi lo sanno bene. I banchieri meglio.