Il risparmio forzato si “addormenta” nei conti correnti

Uno dei fenomeni che ha contrassegnato le cronache economiche di questa pandemia è stata la costante crescita dei tassi di risparmio, indotto dai vari lockdown, che si è manifestato nell’aumento dei depositi bancari. Questo risparmio “forzato” è stato pressoché generalizzato, con incrementi anche sostanziali, come quelli osservati da Ocse per il caso americano.

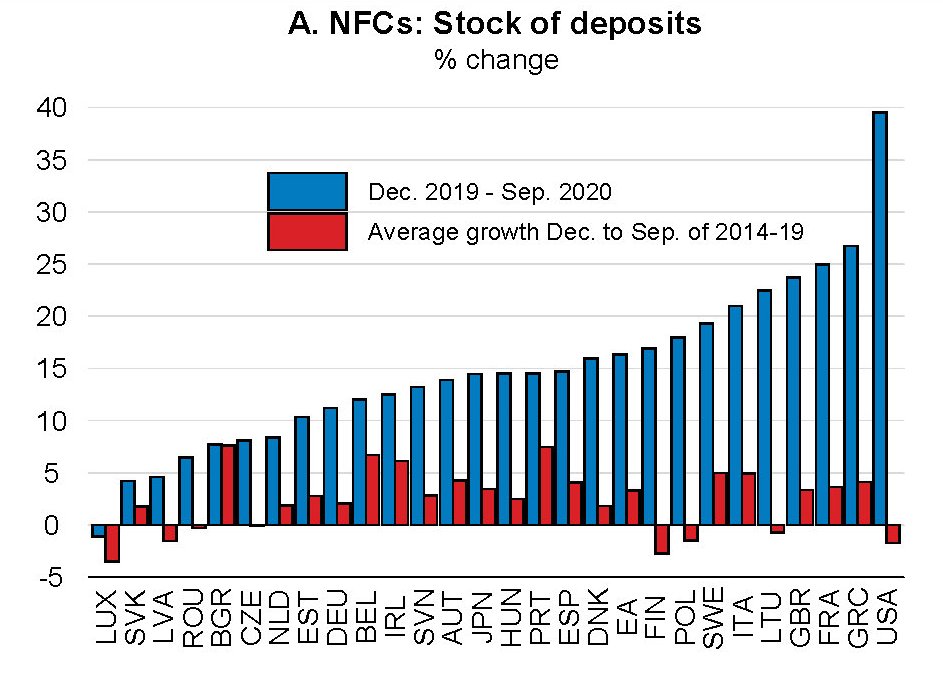

Andamenti simili si osservano anche fra le aziende.

Anche per questo settore, si segnala l’impennata dei risparmi corporate per gli Usa.

Ciò spiega perché l’Ocse parli di “crescita senza precedenti nei depositi bancari”, che si comportati esattamente all’opposto di come reagirono all’epoca della grande crisi finanziaria del 2008, quando si contrassero bruscamente. Una circostanza osservata anche dal nostro Censis, nel suo ultimo rapporto sulla società italiana.

Ovviamente molti fattori hanno contribuito a determinare questo esito. Le misure di contenimento, che hanno impedito materialmente di poter effettuare molte spese. Un effetto che “dovrebbe essere temporaneo”, ossia legato alla straordinarietà dell’evento che ha creato una bolla di risparmio destinata a sgonfiarsi non appena tutte le condizioni di normalità saranno ripristinate.

Lo dimostra il fatto che la crescita dei depositi abbia rallentato nei mesi successivi al lockdown, pur se rimanendo a livelli superiore di quelli delle medie.

Le misure di contenimento, peraltro, hanno avuto l’effetto di colpire i consumi di alcuni servizi ad alto valore, utilizzati dai soggetti più dotati finanziariamente. Si pensi ai viaggi aeri internazionali, o ai servizi di ristorazione. Col risultato che questi soggetti hanno risparmiato forzatamente quote percentuali importanti del loro reddito che, essendo elevato, ha finito col generare una notevole crescita dei risparmi in valore assoluto.

Fra le imprese, invece, la tendenza ad aumentare i risparmi può essere stata indotta da una parte dall’aumento dei ricavi, di cui alcuni settori hanno goduto. Dall’altra dal fatto che molto imprese hanno pensato di fare risparmi precauzionali per prevenire eventuali mancanze di liquidità.

Sia famiglie che imprese hanno potuto risparmiare di più anche perché i governi hanno rilassato gli obblighi fiscali, lasciando quindi nelle loro tasche maggiore liquidità per la gestione delle emergenze.

Ma più interessante delle cause, di questo risparmio forzato, sono gli effetti che tale fenomeno può generare in futuro. In sostanza la domanda è cosa succederà a questo eccesso di risparmio, che, come si può osservare dal grafico sotto, risulta molto corposo.

In teoria tornando alla normalità questa eccedenza dovrebbe anche’essa normalizzarsi, finendo con l’alimentare la domanda aggregata per il tramite dell’aumento dei consumi e degli investimenti. Il grafico sopra (pannello D) mostra che l’eccesso di risparmio delle famiglie è relativamente piccolo rispetto al totale dei consumi, mentre è molto più sostanzioso rispetto al Pil. Il che, scrive Ocse, “suggerisce un impatto potenziale aggregato più grande”.

Ma purtroppo la realtà non ha mai comportamenti lineari come vorrebbe la teoria. “Ci sono alcune ragioni per le quali il risparmio in eccesso può non alimentare la domanda aggregata”, pure non tenendo conto del deficit di fiducia che potrebbe frenare la spesa. Per esempio, “la distribuzione dei depositi può essere distorta”.

L’Ocse fa alcuni esempi. “Se l’aumento dei depositi delle imprese è stato determinato da alcune grandi aziende che hanno beneficiato della crisi, in particolare nel settore tecnologico, è improbabile che i depositi in eccesso stimolino i futuri investimenti nell’insieme dell’economia. Allo stesso modo, se l’aumento dei depositi delle famiglie fosse principalmente guidato da famiglie ad alto reddito con a propensione marginale relativamente bassa al consumo, la riduzione dell’incertezza e delle misure di contenimento non porterebbero necessariamente a un rafforzamento generalizzato dei consumi”.

Detta semplicemente, il denaro potrebbe rimanere addormentato nei conti correnti. Col risultato che ne beneficeranno solo i titolari.