Il collasso del pil potenziale dell’eurozona

L’articolata contabilità dei danni che la pandemia sta infliggendo al nostro tessuto socio-economico non poteva risparmiare una delle variabili più esotiche – e altrettanto utilizzata – del nostro dibattito pubblico che gli specialisti conoscono come pil potenziale.

Chi volesse rinfrescarsi la memoria sul significato di questa grandezza, può leggere il lungo articolo pubblicato nell’ultimo bollettino della Bce, che si dedica proprio a cercare di comprendere in che misura il Covid abbia danneggiato la nostra capacità – in quando componenti dell’area euro – di produrre crescita senza stressare il tessuto economico e quindi generare inflazione. Perché in fondo, questo è il significato della misurazione del pil potenziale e dell’output gap che da questo si deduce.

Facciamo un po’ di ripasso. Nella definizione riportata dalla Bce il prodotto potenziale viene codificato come “il più elevato livello di attività economica sostenibile con la tecnologia e i fattori di produzione disponibili senza spingere l’inflazione oltre l’obiettivo fissato”. Quando tale livello viene superato, e quindi si ha un utilizzo eccessivo dei fattori di produzione, si ha un output gap positivo, ossia un livello effettivo del prodotto superiore a quello potenziale. Il che, in teoria, si dovrebbe tradurre in un rialzo dei prezzi. Al contrario, quando il pil effettivo è inferiore a quello potenziale, si ha un output gap negativo e quindi una pressione ribassista sul costo dei fattori produttivi.

Tutto molto chiaro e lineare. Se non fosse che l’output gap non si può osservare direttamente, ma solo dedurre utilizzando tecniche di vario genere che “indipendentemente dal metodo utilizzato, sono soggette a notevoli margini di incertezza”, come ricorda la Bce. Senonché, per quanto possa apparire bizzarro viste queste premesse, la stima dell’output gap è alla base di molti modelli che regolano la nostra esistenza.

Diventa perciò utile, oltre che necessario, provare a capire in che modo la pandemia abbia influito su questa grandezza, ricordando la natura duplice dello shock, che ha colpito sia la domanda che l’offerta. Quest’ultima è quella che incide direttamente sulle stime del pil potenziale ed è quella che è stata direttamente colpita dalle restrizioni del governo durante i vari lockdown.

A tal proposito la Bce propone due interpretazioni diverse sull’influenza delle chiusure. La prima di fatto presuppone che “la disponibilità dei fattori produttivi non sia influenzata da lockdown e relative misure di contenimento”. La seconda che “che durante il lockdown non sia disponibile alcuna risorsa per la produzione”. Due ipotesi limite che servono a isolare gli estremi della forbice all’interno della quale pescare una stima attendibile.

“La verità – per dirla con le parole della Bce – sta probabilmente nel mezzo”.

Per provare a intuire tale verità Francoforte ha svolto un confronto con alcuni shock del passato che hanno avuto conseguenza gravi per l’economia. In particolare la pandemia di spagnola, che funestò il mondo fra il 1918 e il 1919, e lo shock petrolifero degli anni compresi fra il 1973 e il 1979.

Nel primo caso lo shock economico è stato notevole ma temporaneo, “a differenza dello shock concomitante della prima guerra mondiale”. “Per contro, i rincari del petrolio del 1973 e del 1979 erano permanenti e hanno avuto un effetto più duraturo sui tassi di crescita del PIL dell’area dell’euro. Gli shock petroliferi hanno colpito in maniera significativa le economie europee e la produttività è stata il principale canale della crescita economica a subire danni”.

Ciò ha portato la Bce a ipotizzare che “nell’area euro allo shock generato dal COVID-19 faccia seguito un calo del Pil maggiore rispetto a quello registrato per i precedenti shock esogeni o per la grande crisi finanziaria” in quanto al notevole impatto di breve termine si aggiunge quello di lungo termine, contrassegnato da un’incertezza che rimane molto elevata. Per dirla semplicemente, non sappiamo ancora quanto profondo sarà il danno che verrà inflitto alla capacità dell’offerta. E basta ricordare quante imprese siano a rischio fallimento per farsene un’idea.

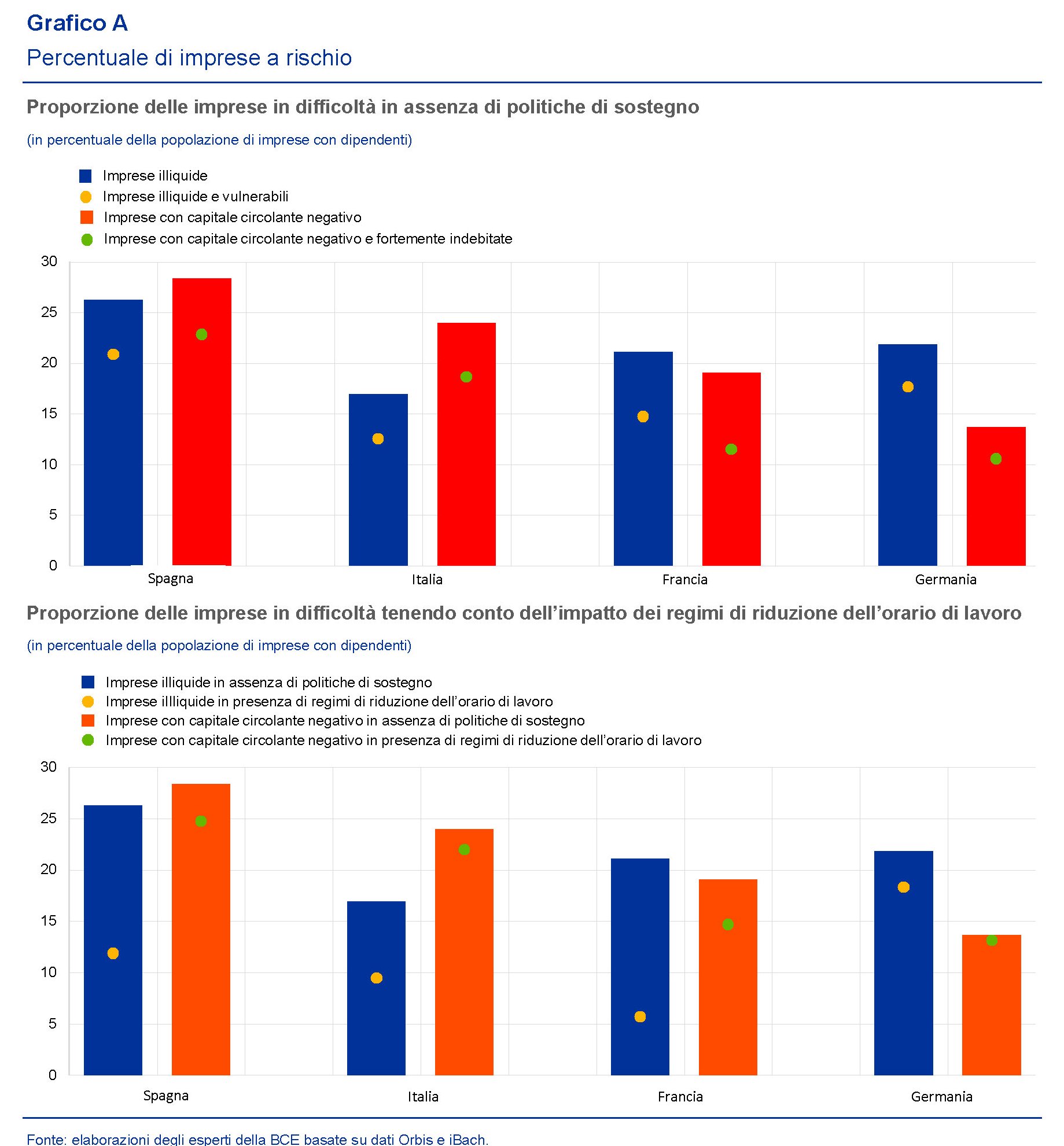

A tal proposito, la Bce ha provato a fare due conti incrociando alcuni database riferiti a Spagna, Germania, Francia e Italia. E’ emerso che in Spagna il 25% della popolazione delle imprese – che valgono il 28% dei dipendenti globali – è a rischio di illiquidità se non vengono adottate politiche di sostegno.

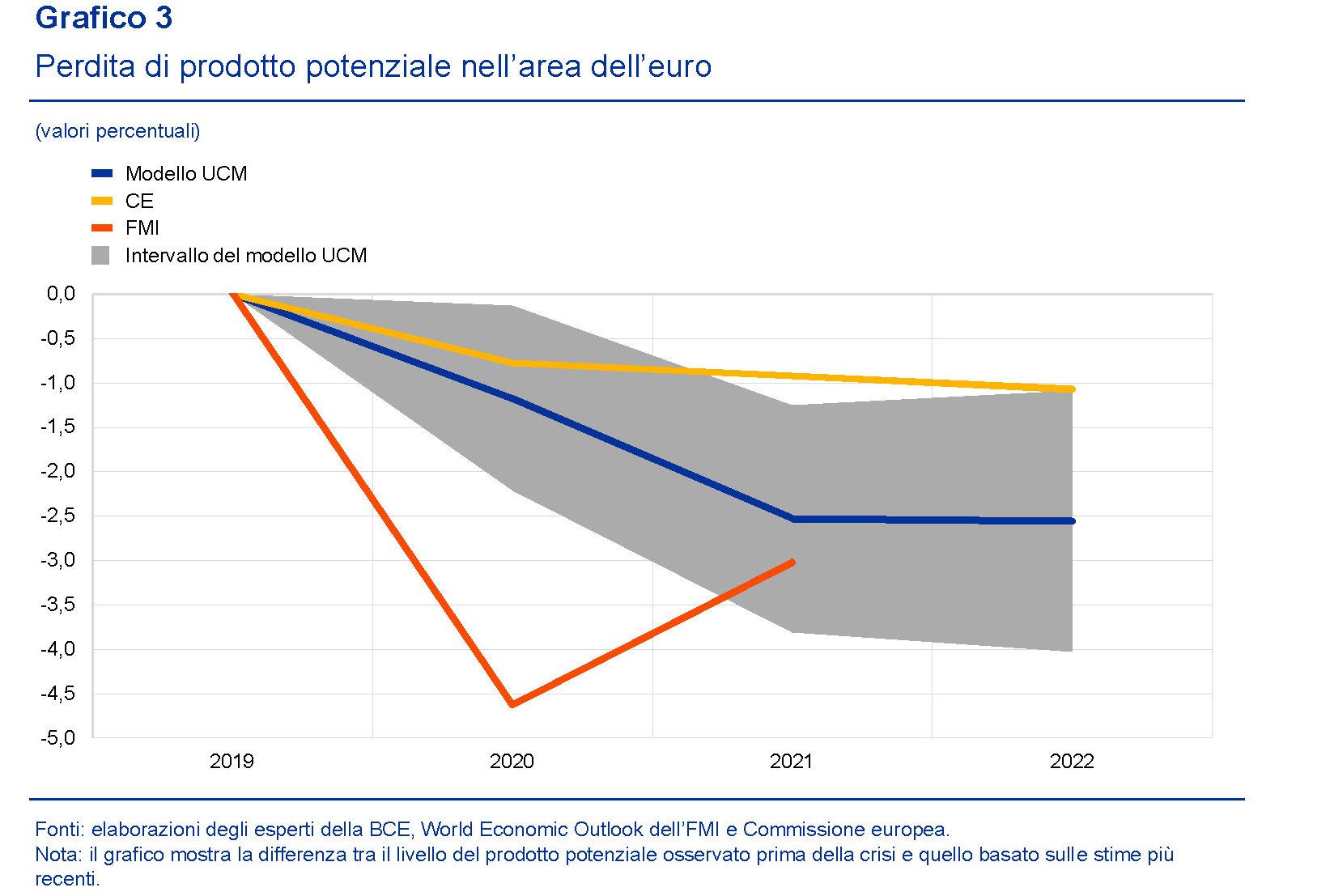

Sulla base di queste considerazione la Bce arriva a delle stime, che devono essere considerate come assolutamente provvisorie. Ma sulla gravità di ciò che accaduto ci sono pochi dubbi. Il prodotto potenziale doveva essere fra l’1 e il 2% fra il 2020 e il 2022, mentre ls stime oggi parlano di una forbice fra il -0,3 e l’1,1: un impatto “molto più ampio” di quello registrato dopo la grande crisi finanziaria. Ciò ha determinato “un calo senza precedenti dell’output gap”.

Ciò comporta che “il prodotto potenziale dell’area dell’euro resterebbe a un livello ben inferiore all’andamento suggerito dalle proiezioni precedenti la crisi”.

La conclusione non è certo entusiasmante. “Nel complesso, la perdita nel livello del prodotto potenziale raggiungerebbe quasi il 3 per cento entro la fine del 2022. Anche se la crescita potenziale tornerebbe ai tassi precedenti la crisi in tempi

abbastanza brevi, il livello del prodotto potenziale ne risentirebbe per più tempo”. E alla fine “è probabile che l’attuale crisi indurrà cambiamenti strutturali nell’economia dell’area dell’euro”.

Per dirla diversamente, ci rimetteremo in piedi, ma continueremo a zoppicare a lungo. E questo nella migliore delle ipotesi.