Il rischio globale passa dalle piccole e medie imprese

Non è certo un caso che il Fondo monetario parli di piccole e medie imprese (SMEs) nel suo Outlook ottobrino e nel rapporto sulla stabilità finanziaria, che come è facile immaginare dedicano ampio spazio agli effetti della pandemia sull’economia globale. Le imprese di minor dimensioni, infatti, sono quelle che più di tutte hanno subito gli effetti devastanti della crisi, per la semplice ragione che molte operano nei settori colpiti più duramente. Si pensi alla ristorazione o al turismo.

Questa evidenza è all’origine di molte preoccupazioni che inevitabilmente arrivano a lambire l’infrastruttura finanziaria, a cominciare dalle banche, che per quanto ben capitalizzate – con alcune eccezioni – rischiano di finire sotto una slavina di crediti deteriorati e per giunta in un momento in cui la pandemia sembra tornare a mordere.

Di conseguenza il primo passo da fare è provare a stimare l’entità dei danni che il settore corporate delle SMEs potrà subire nei prossimi mesi, che serve anche ad avere un’idea degli andamenti dell’occupazione. In molte economie avanzate, compresa la nostra, le imprese piccole e medie sono letteralmente la spina dorsale dell’economia e quindi del mercato del lavoro.

Per svolgere questa stima il Fmi ha usato i dati riferiti a 21 economie, in larga parte avanzare, prendendo in esame sia il rischio di liquidità che quello di insolvenza. Nel primo caso gli economisti si sono chiesti se l’azienda esaminata abbia abbastanza liquidità per arrivare alla fine dell’anno, nell’ipotesi che possa rinnovare i suoi debiti ma non farne di nuovi. Nel secondo caso si prende in esame l’ipotesi che il capitale netto dell’impresa diventi negativo entro la fine dell’anno.

I risultati sono alquanto eloquenti. “Le imprese in difficoltà rappresentano dal 9 al 13 per cento del totale dell’occupazione delle SMEs del campione, a seconda della misura di stress scelto: insolvenza o illiquidità. Quasi un raddoppio dei posti di lavoro a rischio a causa del rischio liquidità e un aumento del 50 per cento rispetto al rischio insolvenza rispetto a uno scenario senza COVID-19”.

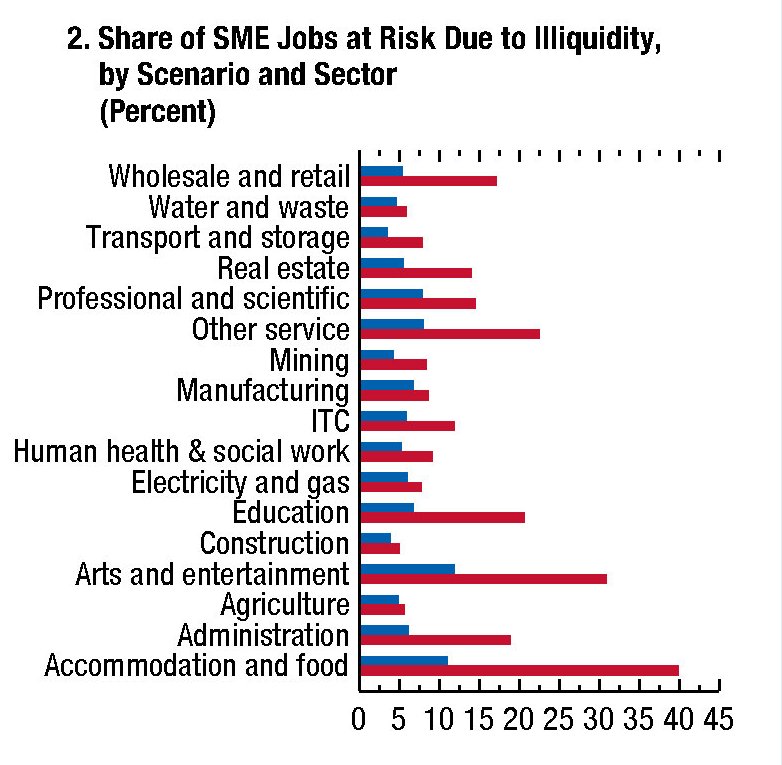

In sostanza queste aziende pagheranno il prezzo più alto alla crisi, e in particolare quelle che operano nei settori più fragili. La quota di posti di lavoro a rischio, ad esempio, considerando il rischio di illiquidità, sale al 30 e al 40% nei settori “arte e intrattenimento”, o “cibo e ricettività”. Il grafico sotto consente di farsi un’idea più precisa di questi andamenti.

“Il grande aumento dei rischi previsto richiede ulteriori sostegno del governo”, scrive il Fmi. Ma se fosse così semplice non ci sarebbe di che preoccuparsi. A differenza delle crisi “normali”, che si risolvono con iniezioni di liquidità e ristrutturazioni delle imprese in crisi, quella attuale rimane indeterminata nella profondità dello shock e soprattutto nella durata. Inoltre gli interventi del governo non sono esenti da rischi.

Nelle simulazioni svolte dal Fmi, infatti, emerge con chiarezza che fra le varie modalità di supporto, quella più efficace per ridurre i rischi di insolvenza, e quindi la quota di posti di lavoro a rischio, rimane quella del trasferimento di fondi alle aziende. Ma “questo vantaggio avviene al costo di maggiori rischi fiscali, soprattutto se le imprese diventano comunque inadempienti”. E questo “rischio fiscale” possono correrlo solo i paesi che se lo possono permettere, senza considerare che finisce comunque col tenere non solo le aziende sane, ma anche quelle zombie che una vasta letteratura ritiene come concausa degli andamenti declinanti della produttività.

Questa situazione non può che avere effetti anche sulla stabilità finanziaria, oltre che sull’equilibrio fiscale. Sempre il Fmi ne dà ampio conto nella sua Global financial stability review dove nota che “le vulnerabilità sono in crescita” e che “le pressioni sulla liquidità aziendale possono trasformarsi in insolvenze”, in particolare per le “piccole e medie imprese” che sono “più vulnerabili delle grandi imprese” che hanno accesso ai mercati dei capitali. Proprio la più ampia dipendenza verso il settore bancario delle SMEs finisce col trasformare quest’ultimo nel terminale dei rischi generati dalla crisi. E pure se “il sistema bancario globale è ben capitalizzato”, come riporta il Fondo, “c’è una coda debole di banche e alcuni sistemi bancari che potrebbero subire carenze di capitale”. Purtroppo molti di questi rischi concorrenti sono concentrati proprio nell’eurozona.

Se anche per la banche, come per le imprese, vale il principio che il governo deve intervenire, lo stress fiscale, già elevato, è destinato ad arrivare alle stelle. E chi pensa che questo non avrà conseguenze avrà brutte sorprese.