Etichettato: global financial stability review fmi

La fragile ricchezza delle famiglie americane

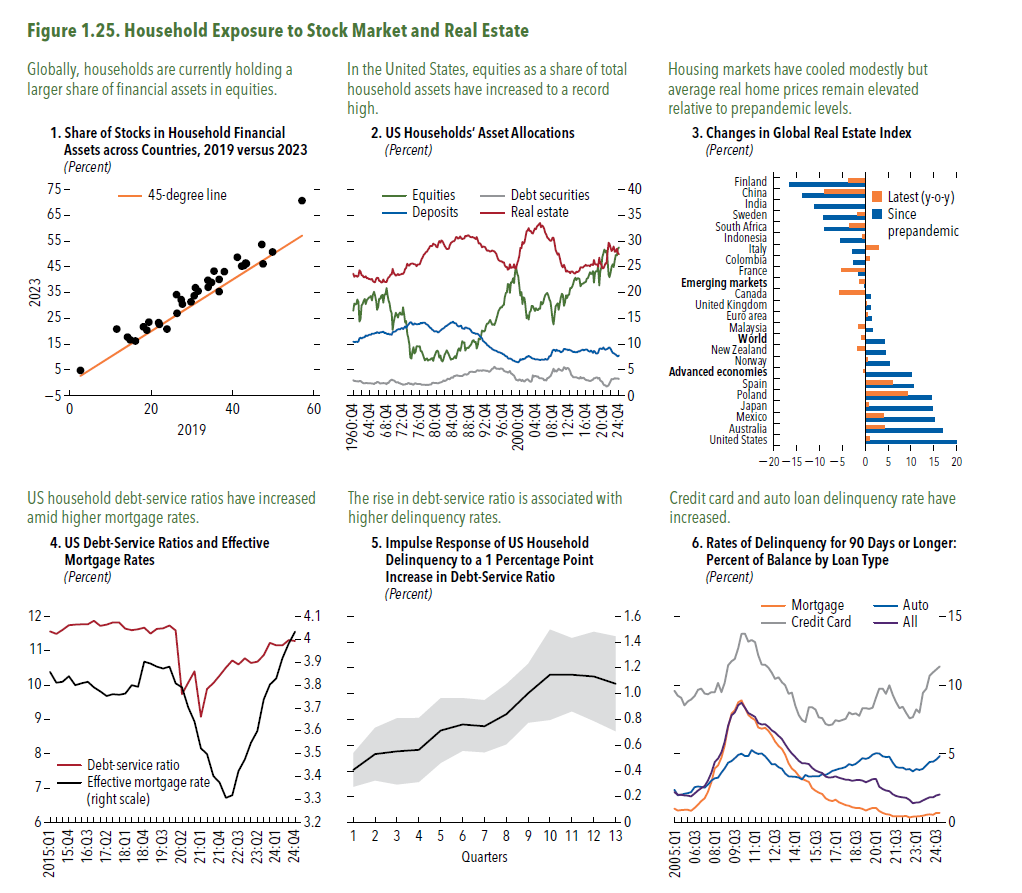

Possiamo farci un’idea abbastanza chiara di cosa rischino le famiglie americani da un crack di borsa, sfiorato dopo il disgraziatissimo annuncio del 2 aprile scorso sulle tariffe, osservando che la quota di titoli azionari sul totale degli asset detenuti non è mai stata così alta negli ultimi sessant’anni. Ormai sfiora il 30% del totale, superando persino il livello dell’immobiliare, storicamente predominante nell’asse allocation delle famiglie, e ha persino superato l’altro record che si osservò alla fine degli anni ’90, prima dell’esplosione della bolla di internet.

Questa allocazione deve molto al fatto che negli ultimi anni, e anche dopo il Covid, le quotazioni sono cresciute parecchio, e questo ha spinto in alto i valori detenuti dalle famiglie. Una buona notizia che ne contiene una meno buona: questa ricchezza, come ha mostrato la crisi del 2 aprile, è come un gigante dai piedi d’argilla. Basta un annuncio squinternato per farla crollare.

Il secondo elemento di fragilità nell’asset allocation delle famiglie Usa, giustamente messo in evidenza nel Global financial stability report del Fmi, è la quotazione del mattone, che, lo abbiamo già visto, pesa all’incirca quanto quella dell’equity. Anche questa ricchezza si basa sul fatto che le quotazioni immobiliari sono cresciute enormemente negli ultimi anni. Dal dopo Covid si osserva un incremento di circa 20 punti percentuali, il più elevato fra quelli registrati (grafico sopra terzo pannello a destra), e anche su questo l’esperienza insegna che le quotazioni immobiliari sono alquanto sensibili alle crisi di borsa che, se prolungate, fanno scricchiolare l’infrastruttura bancaria, che delle borse è un po’ come i binari di una ferrovia.

Ma aldilà degli incrementi di valore, che hanno riguardato mattone e titoli azionari, si è anche osservata una certa voglia di diversificazione, fra le famiglie, di sicuro incoraggiata anche dagli andamenti di mercato. Chi ha voglia di investire su una noiosa obbligazione, che peraltro garantisce tassi fuori moda, quando là fuori ci sono grosse opportunità per chi abbia voglia di raccogliere e rischiare altrettanto grosso?

Il problema è che la patina sulla quale si regge la prosperità delle famiglie Usa è molto sottile. E questo, oltre a essere un problema finanziario, è un problema macroeconomico. “La ricchezza delle famiglie negli Stati Uniti, in particolare i prezzi delle abitazioni, potrebbe essere stata il fattore più significativo del consumo negli ultimi anni. Ciò significa che una forte correzione dei prezzi delle abitazioni e delle partecipazioni azionarie potrebbe rappresentare un notevole ostacolo al consumo aggregato e all’attività economica generale”. E questo non è solo un problema che riguardi gli Usa. La domanda dei consumatori americani è uno dei driver della crescita globale, come il dibattito sulle tariffe ha reso perfettamente chiaro.

Per adesso la situazione sembra ancora sotto controllo, ma si osservano alcuni segnali poco rassicuranti. Ad esempio l’aumento delle inadempienze nel circuito delle carte di credito (grafico 6, in basso a destra), che in qualche modo fa il paio con l’aumento del costo del debito e del relativo servizio (grafico 4, in basso a sinistra). E’ chiaro che quando aumentano le spese fisse, quelle variabili diventano più volatili. E il problema del servizio del debito non è solo un grattacapo per i governi. Lo è anche le famiglie, sovente molto indebitate. “Lo stress sulle famiglie potrebbe riacutizzarsi se l’economia rallenta o se l’inflazione rimane elevata”. E questi sono due “se” davvero grandi.

Il rischio globale passa dalle piccole e medie imprese

Non è certo un caso che il Fondo monetario parli di piccole e medie imprese (SMEs) nel suo Outlook ottobrino e nel rapporto sulla stabilità finanziaria, che come è facile immaginare dedicano ampio spazio agli effetti della pandemia sull’economia globale. Le imprese di minor dimensioni, infatti, sono quelle che più di tutte hanno subito gli effetti devastanti della crisi, per la semplice ragione che molte operano nei settori colpiti più duramente. Si pensi alla ristorazione o al turismo.

Questa evidenza è all’origine di molte preoccupazioni che inevitabilmente arrivano a lambire l’infrastruttura finanziaria, a cominciare dalle banche, che per quanto ben capitalizzate – con alcune eccezioni – rischiano di finire sotto una slavina di crediti deteriorati e per giunta in un momento in cui la pandemia sembra tornare a mordere.

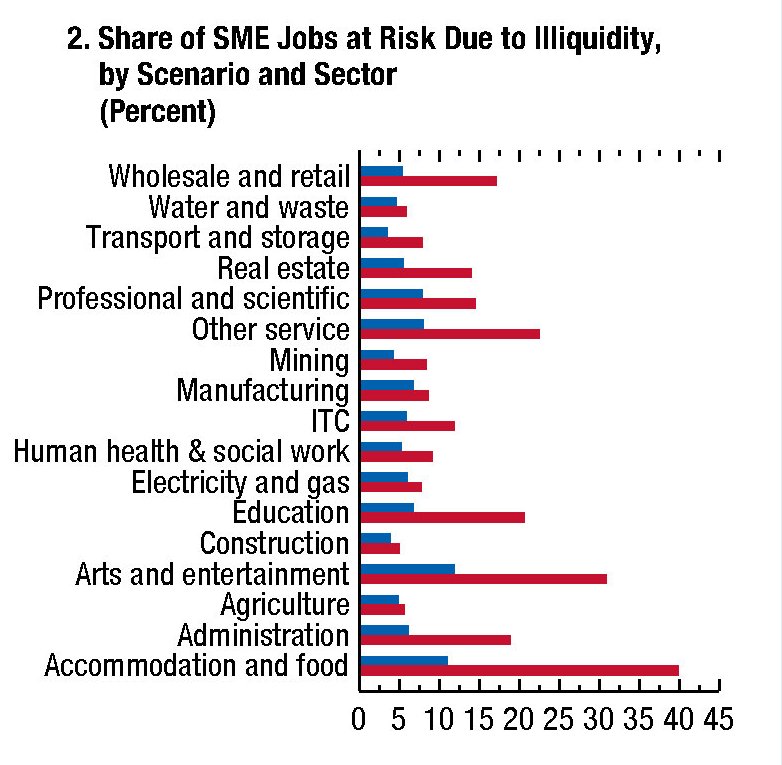

Di conseguenza il primo passo da fare è provare a stimare l’entità dei danni che il settore corporate delle SMEs potrà subire nei prossimi mesi, che serve anche ad avere un’idea degli andamenti dell’occupazione. In molte economie avanzate, compresa la nostra, le imprese piccole e medie sono letteralmente la spina dorsale dell’economia e quindi del mercato del lavoro.

Per svolgere questa stima il Fmi ha usato i dati riferiti a 21 economie, in larga parte avanzare, prendendo in esame sia il rischio di liquidità che quello di insolvenza. Nel primo caso gli economisti si sono chiesti se l’azienda esaminata abbia abbastanza liquidità per arrivare alla fine dell’anno, nell’ipotesi che possa rinnovare i suoi debiti ma non farne di nuovi. Nel secondo caso si prende in esame l’ipotesi che il capitale netto dell’impresa diventi negativo entro la fine dell’anno.

I risultati sono alquanto eloquenti. “Le imprese in difficoltà rappresentano dal 9 al 13 per cento del totale dell’occupazione delle SMEs del campione, a seconda della misura di stress scelto: insolvenza o illiquidità. Quasi un raddoppio dei posti di lavoro a rischio a causa del rischio liquidità e un aumento del 50 per cento rispetto al rischio insolvenza rispetto a uno scenario senza COVID-19”.

In sostanza queste aziende pagheranno il prezzo più alto alla crisi, e in particolare quelle che operano nei settori più fragili. La quota di posti di lavoro a rischio, ad esempio, considerando il rischio di illiquidità, sale al 30 e al 40% nei settori “arte e intrattenimento”, o “cibo e ricettività”. Il grafico sotto consente di farsi un’idea più precisa di questi andamenti.

“Il grande aumento dei rischi previsto richiede ulteriori sostegno del governo”, scrive il Fmi. Ma se fosse così semplice non ci sarebbe di che preoccuparsi. A differenza delle crisi “normali”, che si risolvono con iniezioni di liquidità e ristrutturazioni delle imprese in crisi, quella attuale rimane indeterminata nella profondità dello shock e soprattutto nella durata. Inoltre gli interventi del governo non sono esenti da rischi.

Nelle simulazioni svolte dal Fmi, infatti, emerge con chiarezza che fra le varie modalità di supporto, quella più efficace per ridurre i rischi di insolvenza, e quindi la quota di posti di lavoro a rischio, rimane quella del trasferimento di fondi alle aziende. Ma “questo vantaggio avviene al costo di maggiori rischi fiscali, soprattutto se le imprese diventano comunque inadempienti”. E questo “rischio fiscale” possono correrlo solo i paesi che se lo possono permettere, senza considerare che finisce comunque col tenere non solo le aziende sane, ma anche quelle zombie che una vasta letteratura ritiene come concausa degli andamenti declinanti della produttività.

Questa situazione non può che avere effetti anche sulla stabilità finanziaria, oltre che sull’equilibrio fiscale. Sempre il Fmi ne dà ampio conto nella sua Global financial stability review dove nota che “le vulnerabilità sono in crescita” e che “le pressioni sulla liquidità aziendale possono trasformarsi in insolvenze”, in particolare per le “piccole e medie imprese” che sono “più vulnerabili delle grandi imprese” che hanno accesso ai mercati dei capitali. Proprio la più ampia dipendenza verso il settore bancario delle SMEs finisce col trasformare quest’ultimo nel terminale dei rischi generati dalla crisi. E pure se “il sistema bancario globale è ben capitalizzato”, come riporta il Fondo, “c’è una coda debole di banche e alcuni sistemi bancari che potrebbero subire carenze di capitale”. Purtroppo molti di questi rischi concorrenti sono concentrati proprio nell’eurozona.

Se anche per la banche, come per le imprese, vale il principio che il governo deve intervenire, lo stress fiscale, già elevato, è destinato ad arrivare alle stelle. E chi pensa che questo non avrà conseguenze avrà brutte sorprese.

La disinflazione petrolifera fra esplodere i debiti cinesi

Sicché in Cina devono vedersela con un calo dell’inflazione che minaccia di rendere insostenibile la montagna di debiti, in particolare del settore immobiliare che complessivamente ha superato i 25 trilioni di yuan, cresciuta di oltre 15 dal 2010, 12 se si escludono i debiti collegati ai mutui.

Questa situazione si inserisce in un contesto dove i prezzi sono in deciso calo – circostanza giudicata necessaria dal Fmi nel suo ultimo Global financial stability report – pure se a tale necessità si aggiunge la complicazione che la disinflazione rischia di far finire in fibrillazione il sistema finanziario, visto che il tasso effettivo reale dei prestiti è di poco inferiore al 6%.

Non che il Fmi dica nulla di nuovo. Che sul capo della Cina pendesse un Mattone di Damocle era noto da tempo. La novità è che il filo che ancora tiene sospeso il rischio di un disordinato deleveraging si sta assottigliando, in un momento peraltro in cui la Cina dà segnali di rallentamento, cui certo contribuisce la montagna di debiti accumulata nella fase successiva alla crisi, quando i governanti cinesi decisero di rimediare al crollo della domanda globale che teneva in piedi il loro Pil con un volume inusitato di investimenti pubblici, pompando fino allo sfinimento l’industria delle costruzioni e quella ad essa collegate.

Ciò ha indotto la banca centrale cinese a allentare la politica monetaria replicando in sedicesimo quanto fatto dalle altre. Per dire: è stato aumentato il loan to value, ossia l’ammontare delle risorse che si possono prendere in prestito sul totale del valore dell’immobile, scaricando di fatto sul bilancio della banca centrale i rischi del settore privato. Lo scopo evidente è incoraggiare la domanda di abitazione da parte delle famiglie e provare a sostenere i prezzi, in deciso calo.

Il rapporto del Fmi ha l’utilità di aggiornare lo stato dei rischi della Cina, soprattutto in relazione alla sua capacità di contagio, veicolata dagli oltre 130 miliardi di debito estero emesso a partire dal 2010.

Il Fmi ricorda le difficoltà nelle quali, nel gennaio scorso, si è trovato uno sviluppatore, Kaisa, che mancò un pagamento creando un certo disordine negli spread del mercato asiatico delle obbligazioni high-yeld. Il Fmi ne deduce che “l’incertezza collegata alla seniority dei creditori esteri e il loro accesso ai collaterali può aumentare bruscamente”. Con tutto ciò che ne potrebbe conseguire.

Tanto più in un contesto di mercato dove i prezzi declinanti – i prezzi delle case nuove sono visti in calo e previsti in decrescita – sta erodendo i flussi di cassa delle imprese e la loro capacità di ripagare i debiti.

Ciò a fronte di un aumento dell’indebitamento dei settori pubblico e privato che fra il 2007 e il 2014 è cresciuto dell’81% del Pil, 58 punti del quale nel settore corporate.

I settori a rischio, che includono oltre alle costruzioni, il chimico e le miniere, sono gli stessi che più pesantemente si sono indebitati dal 2009 in poi. E se da un lato il Fmi definisce “benvenuto” il ritracciare dai prezzi, dall’altro non può non notare come ciò comporti rischi sostanziali per i creditori.

Per le banche il rischio sembra gestibile, nota il Fmi. “Ma le loro esposizioni fuori bilancio, alcune delle quali sono servite a eludere le politiche macroprudenziali, possono essere molto più alte”. Il che potrebbe erodere rapidamente i loro ancora ampi buffer di capitale.

In questa situazione sono intervenuti i ribassi petroliferi, a complicare la situazione dell’inflazione, da un lato, e della gestione dei loro debiti, dall’altro. E non solo: “Il declino dei prezzi petroliferi ha tagliato la profittabilità delle compagnie energetiche, particolarmente in Cina”, anche se le prime difficoltà di ripagare i debiti per il momento si sono manifestate in Argentina, Nigeria, Brasile e Sud Africa.

A difendere la Cina per ora basta l’mponente muro rappresentato dall’ingente stock di riserve finora accumulate.

Ma la storia ci ricorda che le grandi muraglie, sottoposte alle pressioni, a un certo punto crollano.

Non c’è nessun motivo per il quale la Cina dovrebbe fare eccezione.

Le Assicurazioni europee non rassicurano

Non è che mi diverta questo cercare il pelo nell’uovo, sollevare timori e additare rischi, quando il mondo intero, e l’Europa in particolare in quanto ultima arrivata, balla sul Titanic del QE.

Però, vedete, mi ci tirano per i capelli. Specie quando mi accorgo che alcune mie malfondate intuizioni hanno finito col trovare spazio nelle argute analisi di persone assai più intelligenti di me. Della qualcosa dovrei forse compiacermi, se non fosse che spero sempre di sbagliarmi, quando vedo nero.

E invece no: di fronte al dilemma salvare banche o assicurazioni, la BCE ha scelto le banche. Ma mica lo ha fatto per cattiveria. E’ solo una questione di tempi. Le banche, a differenza delle assicurazioni, hanno una struttura patrimoniale che le espone costantemente al rischio di trasformazione e di duration, mentre le assicurazioni, specie quelle che agiscono sul ramo vita e delle polizze, hanno tempi assai lunghi.

Ciò le rende più capaci di sopportare rendimenti bassi dei propri investimenti. Ma ciò non vuol dire che, in un ambiente come quello in cui viviamo adesso, dove i rendimenti obbligazionari sono negativi per i tempi medio-lunghi, tale robustezza non abbia a risentirne.

E infatti il Fmi, nel suo ultimo Global financial stability report parla proprio di questo. Concentrandosi in particolare sul mercato assicurativo europeo, che deve vedersela con rendimenti negativi dei bond governativi, ossia quella classe di asset sulla quale il settore assicurativo investe parecchio.

Giusto per ricordarvelo: siamo nella situazione nella quale in Germania i bond governativi hanno rendimenti negativi fino alla scadenza di sette anni, con un decennale che spunta pochi punti. E in una situazione simile a quella tedesca si trovano la Svizzera, la Finlandia, l’Olanda, l’Austria, il Belgio e la Francia. Persino l’Italia, di recente, ha venduto in asta un bot annuale praticamente a zero.

Sicché, mentre i giornali applaudono il crollo degli spread, è indice di buon senso ricordare che non esistono pasti gratis. Ciò che i governi risparmieranno sugli interessi dei loro debiti, lo pagheranno i risparmiatori, nella forma di rendimenti pressoché negativi sui loro investimenti finanziari, a meno di non voler rischiare l’osso del collo con investimenti assai rischiosi, e indirettamente le assicurazioni, che comunque gestiscono sempre soldi dei risparmiatori.

Perciò invece di raccontarvi dei prodigiosi progressi del mercati finanziari e valutari e delle promettenti prospettive del settore bancario, dopo l’avvio del QE di marca BCE, preferisco dedicare questo approfondimento al nostro settore assicurativo, chissà perché sempre trascurato dalle nostre cronache bancocentriche.

Bene. Cominciamo dal titolo che il Fmi dedica a questo approfondimento che dice già tutto: “Assicurazioni europee sulla vita: un modello di business insostenibile in un ambiente di bassi tassi”.

Chiaro no?

Sempre il Fmi scrive che “il corrente ambiente di tassi bassi, che il QE esacerberà, pone una sfida severa all’industria assicurativa europea del settore vita. La pratica dell’industria di sottoscrivere accordi di lungo termine, a volte superiori ai trent’anni, senza asset di corrispondente durata ha provocato un gap di duration negativo. Inoltre tali accordi prevedevano ritorni generosi (agi investitori, ndr) che sono insostenibili nel contesto di bassi tassi di oggi”.

E fin qui siamo alle linee di principio. Che però sono assai concrete.

Il Fmi, infatti, cita un recente lavoro dell’EIOPA (European Insurance and Occupational Pensions Authority) secondo il quale più della metà delle assicurazioni europee sta garantendo ai suoi investitori un rendimento che supera quello dei bond governativi locali a dieci anni, incorrendo in negativi spread da investimento”. Aggiungo, solo per amore della cronaca, che lo studio dell’EIOPA risale al 2013, quindi precede di parecchio l’attualità, che vede rendimenti ancora più bassi rispetto a due anni fa.

I paesi che soffrono insieme di ampi disallineamenti di duration e spread negativi sugli investimenti “sono particolarmente sensibili a un ambienti di tassi bassi”. E per una volta nella classifica degli inguaiati non troviamo l’Italia o la Grecia, ma la Germania e la Svezia, che pesano insieme il 20% del totale dei premi lordi sottoscritti nel 2013 e soffrono di entrambi i problemi segnalati. Ma sono in buona compagnia: nel gruppo dei fragili troviamo anche l’Olanda, la Francia, la Polonia e altri.

Sicché, sempre l’EIOPA, stavolta nel 2014, ha condotto alcuni stress test sull’industria assicurativa, che certo hanno avuto meno visibilità di quelli fatti dalla BCE sulle banche, ma sempre perché l’informazione è bancocentrica.

Peccato perché ce ne sarebbe da scrivere. A cominciare da quello che nota il FMI: “Gli stress test mostrano che il 24% degli assicuratori non sono in grado di raggiungere il 100% del loro solvency capital ratio richiesto in uno scenario alla giapponese”. Rassicura di più la circostanza che ci vorranno fra gli 8 e gli 11 anni prima che l’industria “incontri seri problemi” anche se “tale valutazione sembra ottimistica visto ce adesso i tassi sono molto più bassi di quanto fossero al momento degli stress test”.

Ne deriva che le assicurazioni di taglia media “si trovano di fronte ad alti e crescenti rischi di stress. Il fallimento di una di queste può provocare una perdita di fiducia”, e il resto del film potete immaginarlo da soli. Anche perché “la mancanza di uno schema di protezione o di un set di regole uniche per l’intera Ue magnifica il rischio di distruzione del mercato”.

Sta a vedere che adesso dopo la supervisione bancaria unificata dovremo mettere mano a quella assicurativa.

Questi tormenti si esasperano ricordando che il sistema assicurativo è pesantemente interconnesso con l’intero sistema finanziario europeo, visto che le assicurazioni sono spesso collegate alle banche e che gestiscono una robetta da 4,4 trilioni di asset.

Ed ecco che il rischio bancario, uscito dalla finestra del QE, rientra dalla finestra delle assicurazioni.

Ma questo non ce lo dicono tutti i giorni.