Fenomenologie giapponesi. La centralità della Banca

Questa nostra lunga escursione nelle singolarità della fenomenologia giapponese non poteva ignorare uno dei protagonisti che ancora oggi si connota come avanguardia estrema delle politiche monetarie internazionali: la banca centrale.

La Bank of Japan ha inventato il QE assai prima che lo facesse la Fed e da anni sperimenta con successi assai altalenanti il QQE, che del primo è la versione potenziata. Non semplice quantitative easing – e quindi soldi sul tavolo – ma anche qualitative, ossia soldi spesi bene. Vaste programme.

Ma non è tanto questo che è interessante, quanto la circostanza che la BoJ è stata praticamente “inventata” per costruire lo strumento perfetto capace di condurre il Giappone fuori dalle secche di una deflazione decennale che affliggeva il paese dal crack di fine anni ’80.

Per questa ragione – ossia per presentare al mercato uno strumento potente abbastanza da persuaderlo a resuscitare i suoi spiriti animali – il governo emendò la legge sulla banca centrale dotando la BoJ di quella che allora (ma anche oggi) era reputata la caratteristica saliente di un banca centrale davvero efficace: l’indipendenza.

Sicché nel 1998 la banca centrale divorziò dal Tesoro, per usare una dizione cara a certuni di casa nostra, portando come dote di questo divorzio una policy che prevedeva (e prevede) una serie di target come la stabilità dei prezzi e il contribuire alla stabilità del sistema finanziario. Anche questo, un vaste programme che la BoJ si è esercitata in ogni modo per attuare.

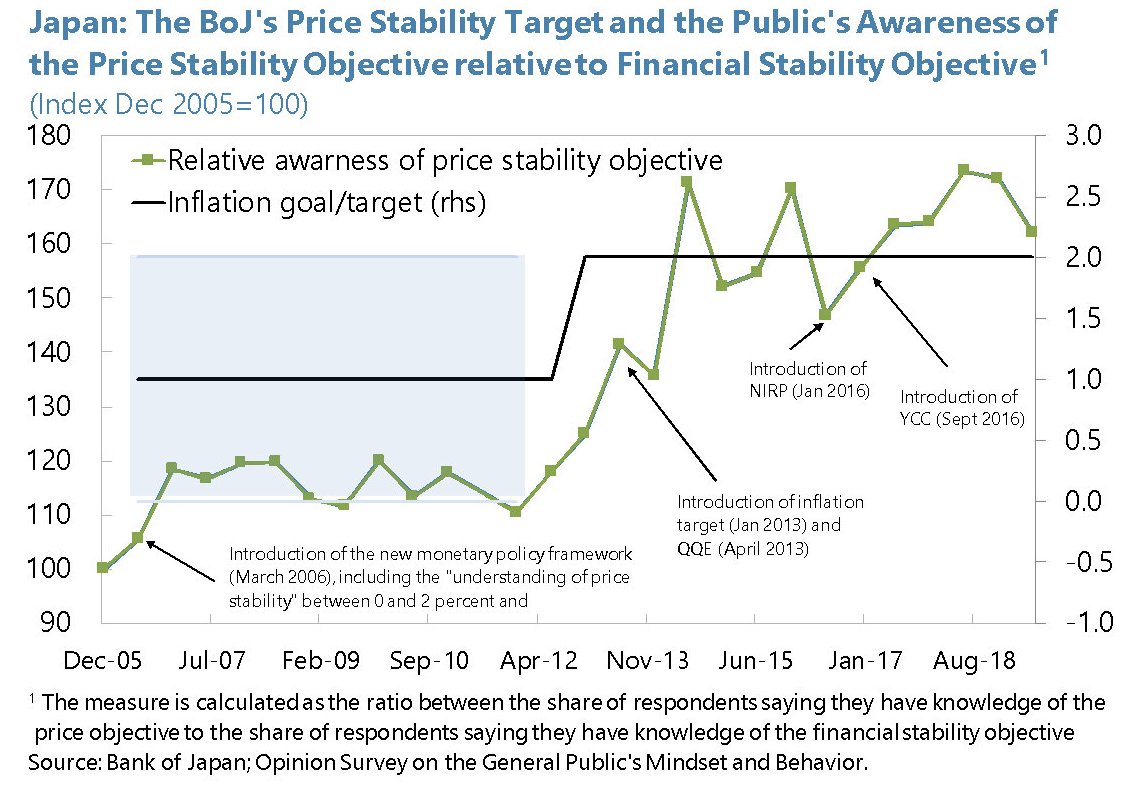

Nel tempo, dopo che la Fed aveva deciso di fissare al 2% il target di inflazione annuo, la BoJ ha tradotto l’obiettivo della stabilità dei prezzi in un target determinato dell’1% di inflazione. Bisognerà attendere l’avvento dell’Abenomics, ormai nel 2012, per allineare il target inflazionistico al 2%, in linea con le principali banche centrali. In sostanza c’è voluto un quindicennio alla BoJ per arrivare a determinare un target trasparente e chiaro nella sua azione. Ciò per dire che l’indipendenza non basta reclamarla. Bisogna pure esercitarla senza troppe timidezze.

Laddove la timidezza è stata messa da parte, invece, è stato nel tentativo di reflazionare l’economia. Alla fine degli anni ’90 il Giappone era alle prese con l’ennesimo calo di domanda e pressato da una crisi bancaria (un’altra) provocata stavolta dalle crisi asiatiche di quel periodo.

I tassi erano già sullo zero lower bound – a febbraio 1999 fu inaugurata la politica ZIRP (Zero interest rate policy) – e quindi fu necessario adottare misure non convenzionali per provare a frenare la slavina della crisi. Fu così che ebbe inizio la QEP, quantitative easing policy ai primi del 2001. Lo scopo allora, come anche oggi, era aumentare sostanzialmente la base monetaria.

Ed ecco che arriviamo al grafico sopra. Nel 2006 la crescita sembrava aver recuperato n passo accettabile, l’inflazione era in aumento e il settore corporate sembrava in una forma mai vista in un ventennio. Ma poi la crisi subprime ci mise lo zampino, e il boccino è tornato al punto di partenza.

Ormai la BoJ ha un bilancio che per volume somiglia al prodotto interno lordo, delineandosi con ciò la sostanziale centralità della Banca nel sistema economico nazionale.

Oggi è ovviamente sempre la Boj che sta studiando le misure per sostenere le imprese ora che la nuova emergenza è il coronavirus. Misure che certo non spiaceranno al governo. Perché la BoJ è sicuramente indipendente. Ma non dalla realtà.

(6/fine)

Puntata precedente: L’età della rendita.