Fenomenologie giapponesi. L’età della rendita

Anziani sempre più avanti con gli anni, accuditi da macchine, in una società che invecchiando diventa sempre meno produttiva e tuttavia esosa, riuscendo al contempo a saziare i propri appetiti grazie ai risparmi accumulati nel passato e oculatamente investiti all’estero. All’elenco delle nostre fenomenologie giapponesi non poteva mancare il corollario finanziario, che si esprime nella crescente ricchezza del paese ormai naturalmente associata alla sua crescente vecchiezza.

Questa società, che in qualche modo sembra far da apripista alle altre del ricco Occidente, deve alla sua opulenza l’idea stessa di futuro che sta preparando per se stessa. E questa ricchezza, icasticamente rappresentata dalla sua contabilità con l’estero, racconta di un paese che ha smesso di fare profitti con il commercio estero – o quantomeno ne fa assai meno di prima – limitandosi ad alimentare il suo conto corrente con i rendimenti dei suoi investimenti all’estero. La rendita è il complemento naturale di una società che invecchia. E anche noi italiani, che tanto somigliamo ai giapponesi almeno quanto agli esiti demografici, abbiamo imparato a scoprirlo.

Quanto al Giappone, basta osservare qualche grafico elaborato dal Fmi per farsi un’idea chiara di cosa stiamo parlando.

Come si può osservare, nel tempo il peso specifico dei redditi primari, frutto degli investimenti esteri al netto di quelli estero in Giappone, è andato crescendo sostanzialmente al decrescere del peso della bilancia delle merci, che nell’ultimo decennio è divenuto sostanzialmente residuale.

Guardano il grafico di destra, si osserva come l’incremento delle rendite corrisponda a una crescita sostanziale dei net foreign asset (NFA) che, mentre erano praticamente a zero nel 1980, oggi pesano il 60% del pil, per un valore di tre trilioni di dollari, il più alto al mondo. Vale la pena sottolinea che “l’incremento del saldo dei redditi, fin dalla metà degli anni ’90, può essere attribuito al settore corporate ed è collegato all’incremento dei risparmi”. In sostanza, come una valanga che si autoalimenta, il saldo corrente positivo si incrementa di anno in anno a causa del suo confermarsi. Un meccanismo che vediamo all’opera anche in casa nostra, ma soprattutto in Germania e in Olanda.

Proprio nel confronto con gli altri paesi emerge l’eccezionalità del caso giapponese, dove all’abbondanza del saldo corrente corrisponde una posizione allineata con la mediana del commercio estero. Il che fa risaltare l’abbondanza del saldo dei redditi (il 3,5% del pil) sugli altri.

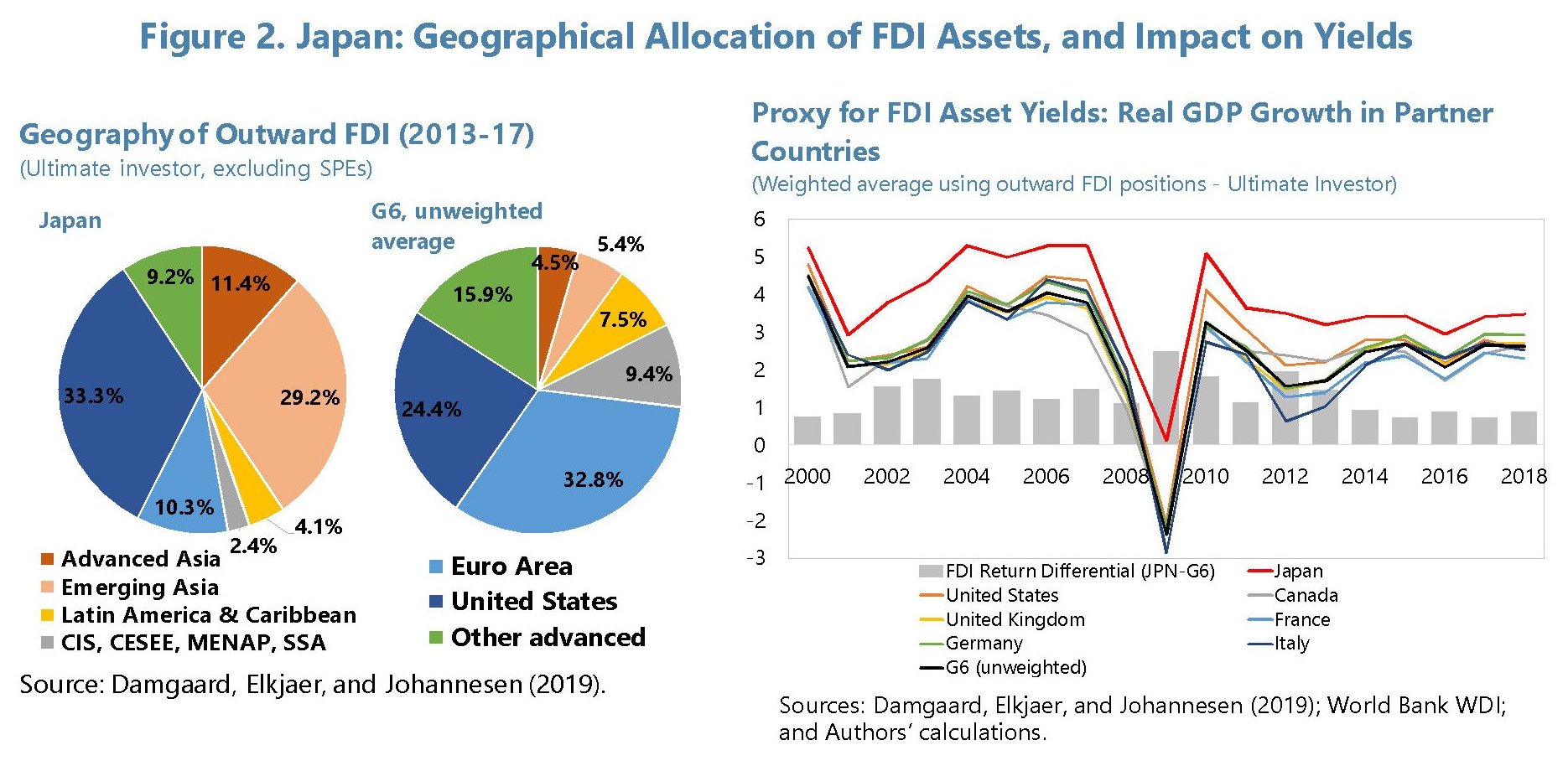

Vari fattori concorrono a determinare questa situazione. Il Giappone, tanto per cominciare, ha investito bene. Una quota dei suo investimenti diretti esteri (Foreign direct investment FDI) è allocata nell’Asia emergente e negli Stati Uniti.

Questa allocazione vantaggiosa dovrebbe spiegare almeno in parte quel punto abbondante di rendimenti degli investimenti giapponesi rispetto agli altri paesi che si può osservare nella figura di destra.

Un’altra ragione di questa differenza risiede nel fatto che il Giappone paga poche rendite sugli investimenti dall’estero, per la semplice ragione che sono pochi. Altrettanto vale per i debiti di portafoglio, per i quali il Giappone paga poco per la semplice ragione che i rendimenti sono negativi e l’ammontare ridotto rispetto agli altri paesi.

E basta questo a comprendere lo spirito del Giappone contemporaneo. Il risparmio interno (e la banca centrale) provvedono a gran parte del debito del governo, mentre il paese si arricchisce estraendo risorse dall’estero tramite le rendite assai più che vendendo beni e servizi.

Ed è in questo impigrirsi, che evoca molto bene l’avanzare inesorabile delle primavere, che il Giappone individua una delle sue tante fisionomie.

(5/segue)

Puntata precedente: La civiltà delle macchine

Puntata finale: La centralità della Banca