Il rischio crescente di un restringimento del credito bancario in Italia

Alcune osservazioni contenute nell’ultima relazione annuale di Bankitalia sollevano ampi dubbi circa la capacità del nostro sistema bancario di resistere alla tentazioni di restringere il credito all’economia, come peraltro risulta stia già accadendo osservando l’inizio del 2019.

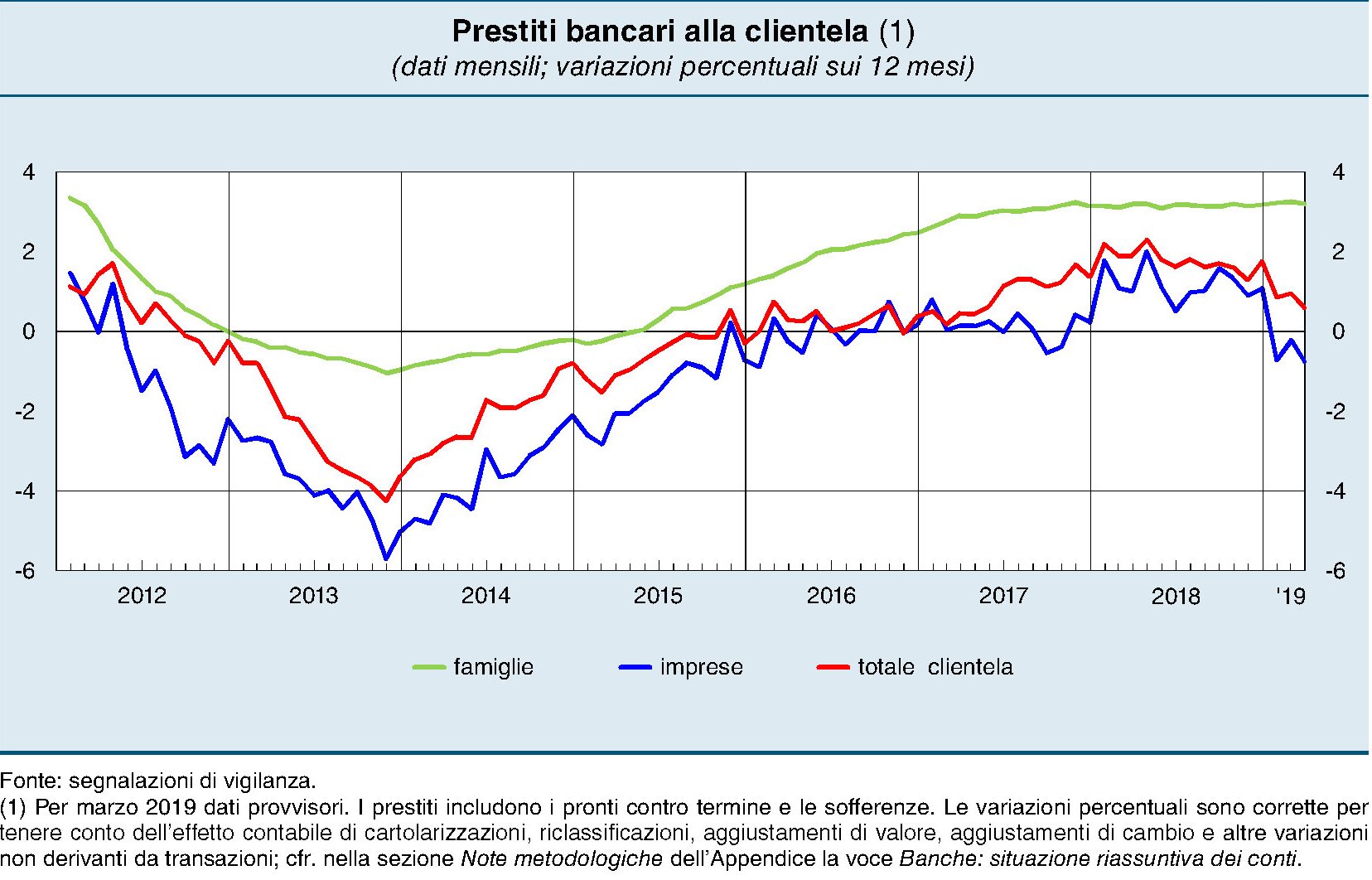

Come si può vedere dal grafico, se non fosse per i flussi di credito alle famiglie, che sostengono le erogazioni principalmente grazie alla domanda di mutui, la frenata del credito sarebbe ancora più vistosa, visto che i prestiti delle imprese sono andati parecchio giù, nel confronto col 2018. Indice di un cambiamento del clima economico, che peraltro si riflette nella (de)crescita del prodotto. Ma al netto di questa componente ciclica, rimangono alcune questioni puramente interne al sistema bancario che incoraggiano la restrizione del credito, e sono di natura sia fiscale che finanziaria.

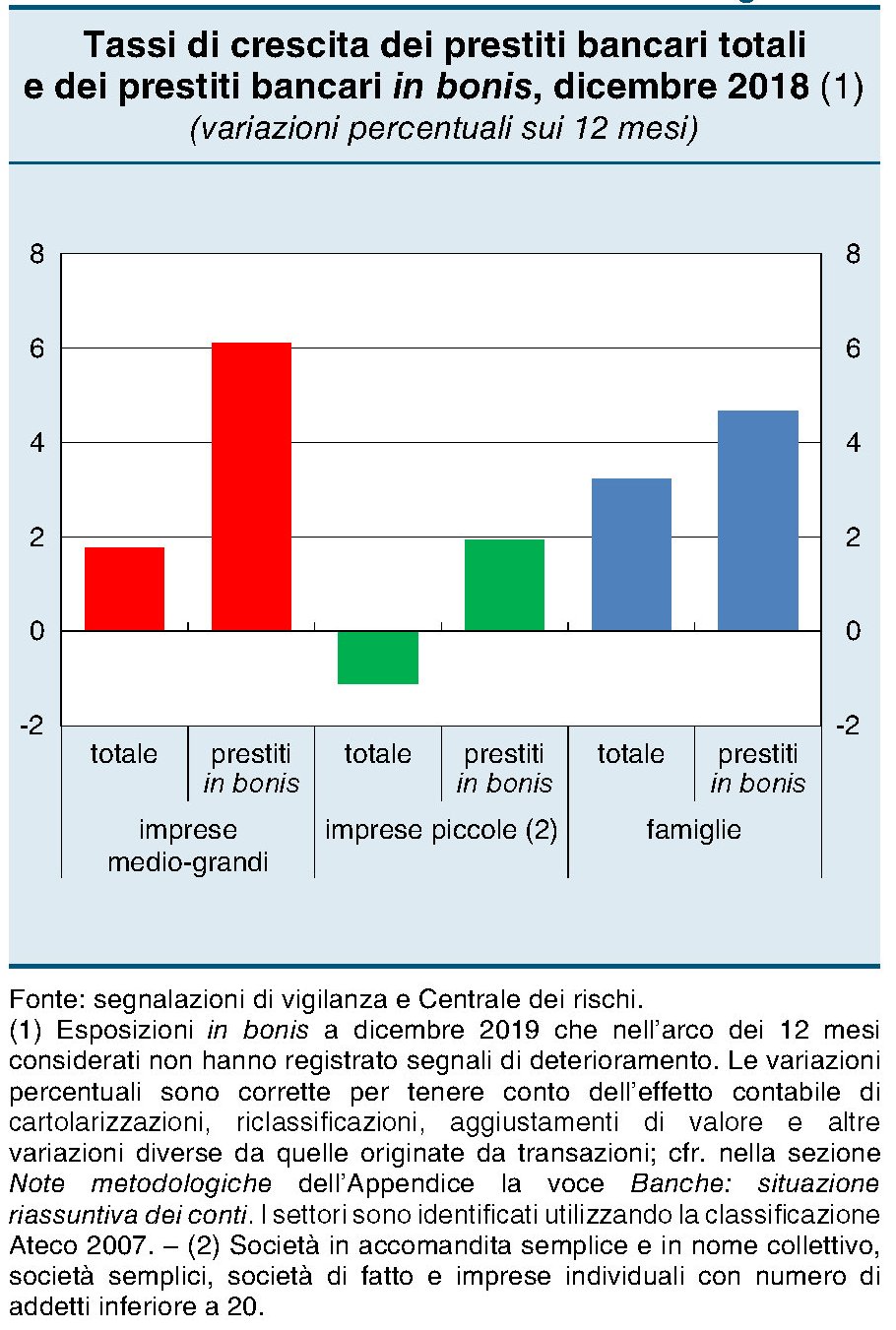

Quanto alla prima, vale la pena scorrere un approfondimento contenuto nella relazione che osserva l’impatto della tassazione sul costo del credito, che evidentemente impatta sulla domanda di prestiti. Tale evidenza risulta osservabile notando come a fronte della circostanza che “rimane rilevante la differenza tra i costi di finanziamento delle imprese piccole rispetto a quelle più grandi, anche a parità di classe di rischio”, si evidenza un calo dei prestiti proprio nella classe di imprese di minori dimensioni.

Complessivamente “i sondaggi condotti presso le banche indicano sia un lieve inasprimento delle condizioni di accesso al credito, in termini di margini e garanzie richieste, sia una minore domanda di credito bancario”. Con l’aggravante che “l’abolizione a partire dal 2019 dell’Aiuto alla crescita economica (ACE), del quale beneficiavano anche gli intermediari, potrebbe aumentare il costo del credito bancario”.

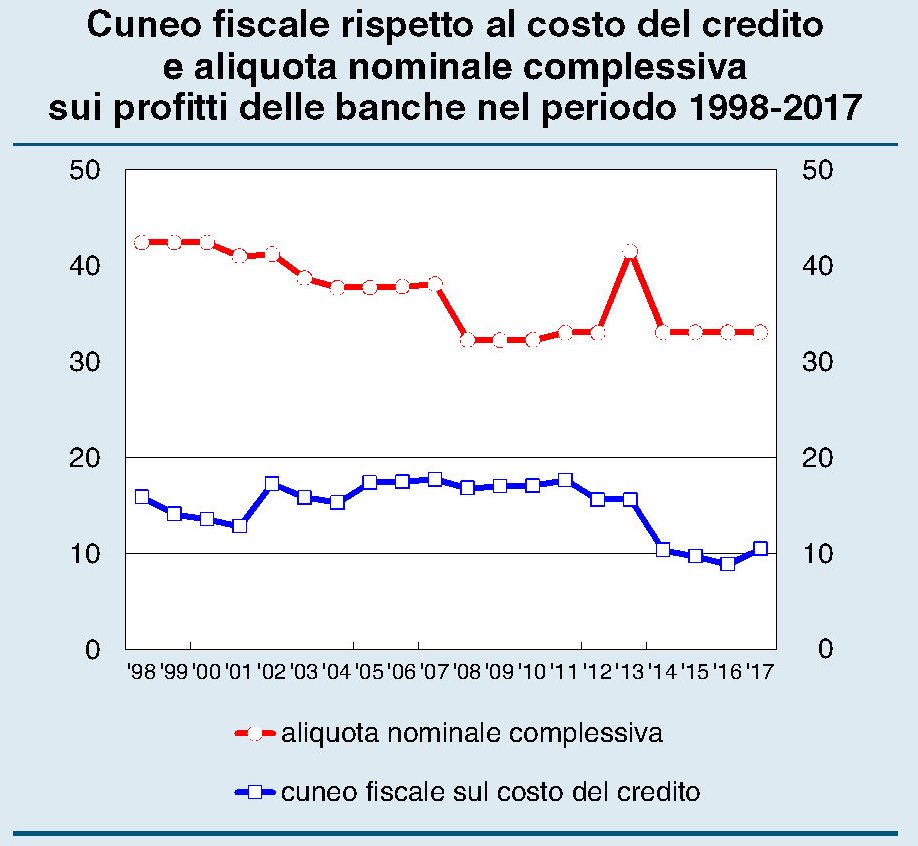

E qui arriviamo al punto del rapporto fra fisco e credito. Bankitalia ha calcolato il cuneo fiscale al quale sono sottoposte le banche e soprattutto ha stimato il maggior costo che gli operatori devono sopportare di conseguenza. Chi auspica una maggiore tassazione delle banche dovrebbe anche ricordare che i maggior costi tendono ad essere trasferiti sui clienti, esattamente come accade con i dazi, che alla fine vengono pagati dai consumatori finali.

Fra il 1998 e il 2017, “il cuneo fiscale medio è stato di 70 punti base, con un’incidenza rispetto al tasso di interesse pagato dai debitori pari al 15 per cento”. Notate come il cuneo fiscale possa rimanere stabile anche al variare dell’aliquota nominale. Le varie politiche fiscali che si sono susseguite negli anni hanno avuto andamenti significativi sul costo del credito. In particolare “a partire dal 2013 il contributo al cuneo fiscale di questa componente è gradualmente diminuito, fino ad annullarsi; ciò ha comportato una riduzione di circa 15 punti base del tasso di interesse complessivo sopportato dai debitori bancari e la conseguente eliminazione di un’anomalia del sistema fiscale italiano”.

In compenso dal 2019 è stato abrogato l’ACE (Aiuto alla crescita economica) che aveva consentito di limitare gli effetti fiscali sfavorevoli sul finanziamento effettuato con capitale proprio, visto che prima dell’ACE si potevano dedurre solo gli interessi sul debito. In sostanza, questo effetto fiscale sfavorevole, con l’abolizione dell’ACE, è tornato a ripresentarsi, E questo spiega perché si temano conseguenze sull’erogazione di credito.

Il secondo problema con il quale le banche devono fare i conti è la quantità rilevante di obbligazioni pubbliche tenute in portafoglio. “Nel 2018 – scrive Bankitalia – le consistenze di titoli sono cresciute del 13,7 per cento, prevalentemente per i maggiori acquisti netti di titoli di Stato (oltre 50 miliardi) concentrati nel periodo successivo al forte rialzo dei loro rendimenti avvenuto in maggio”. Complessivamente le banche italiane hanno in portafoglio titoli non bancari per poco meno di 600 miliardi, il 63,1% dei quali sono titoli pubblici italiani. Questa massa di carta, soggetta com’è ai capricci dello spread rischia di avere effetti patrimoniali rilevanti, per mitigare i quali molte banche hanno deciso di inserire questi attivi fra le attività valutate al costo ammortizzato, che non concorrono al patrimonio di vigilanza, ma incorporano una controindicazione: “Pone maggiori vincoli a un’eventuale vendita dei titoli sul mercato secondario”.

In sostanza, devono conservare questi titoli fino a scadenza. E’ come se fossero vincolati. E non parliamo di piccoli importi. “L’incidenza di titoli pubblici in questo portafoglio è aumentata dal 27,2 al 55,6 per cento; l’incremento è stato maggiore per le banche meno significative (dal 30,7 al 74,1 per cento)”. Quindi parliamo di centinaia di miliardi di euro di attivi “segregati” nei bilanci bancari e di fatto non disponibili per il credito. “La quota di titoli pubblici sul totale degli attivi è cresciuta di 1,3 punti percentuali rispetto alla fine del 2017, all’11,5 per cento, un valore prossimo al picco della metà del 2016 e ampiamente superiore a quello della media delle banche dell’area dell’euro (4,7 per cento). Le banche significative detengono l’8,5 per cento delle attività in titoli pubblici, di cui l’80 per cento in titoli italiani. Per le banche meno significative – che strutturalmente hanno un’eccedenza dei depositi rispetto agli impieghi – l’incidenza dei titoli pubblici è maggiore (21 per cento) e riguarda quasi esclusivamente i titoli di Stato italiani”, conclude Bankitalia. E questo spiega perché rischiamo di vedere il credito ridotto al lumicino.