I mercati (e l’Italia) nella tenaglia della Grande Divergenza

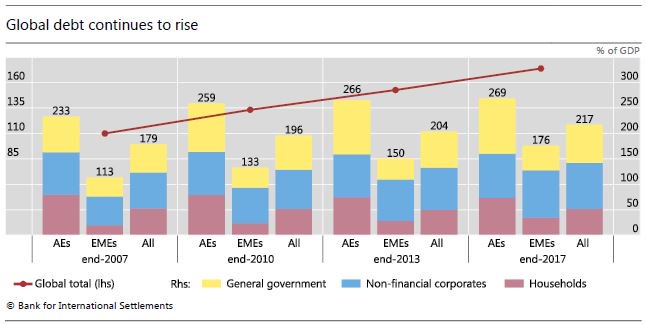

Come sempre ottima occasione per fare il punto e avere informazioni assai utili, la rassegna trimestrale pubblicata ieri dalla Bis inaugura l’autunno 2018 con una parola che riecheggia continuamente nell’intervento di presentazione di Claudio Borio, Capo del Dipartimento monetario ed economico della banca di Basilea: divergenza. Questa “parola chiave”, come la presenta Borio, rappresenta il primo segnale di un redde rationem che i mercati hanno sempre sfiorato – si pensi al taper tantrum del 2013 o alla svalutazione dello yuan del 2015 – ma mai seriamente vissuto. Oggi la divergenza si manifesta con sempre maggiore evidenza nella differenza di andamento fra i mercati emergenti e quelli avanzati. I primi, come sempre linea di faglia degli eccessi degli altri, che hanno ecceduto a loro volta, come mostra l’andamento globale del debito registrato in questo decennio.

“Mentre i mercati finanziari degli Stati Uniti crescevano, le economie emergenti hanno dovuto affrontare crescenti pressioni”; osserva Borio. E pure se si può dire che “in media l’andamento dei mercati finanziari mondiali è rimasto positivo”, la media è ingannevole. “Per riprendere una famosa citazione – ironizza Borio- , una persona con la testa nel forno acceso e i piedi nel congelatore continua ad avere una temperatura media”.

La nostra citazione rappresenta bene l’idea della divergenza che si sta sviluppando fra le economie globale, che in qualche modo – e sarebbe strano il contrario – riecheggia un’altra divergenza, ossia quella delle politiche monetarie fra le principali banche centrali, che ha segnato gli ultimi due anni. Le ragioni di questa divergenza, dice Borio, sono facile da individuare. L’economia negli Usa, già in fase di espansione, ha continuato ad accelerare, con l’inflazione finalmente a convergere verso l’obiettivo ma senza accelerazioni che la qualificassero come una minaccia. La Fed di conseguenza ha potuto proseguire il suo cammino di normalizzazione monetaria, la qualcosa ha conferito ulteriore forza al dollaro, che già dalla primavera mostrava segni di rafforzamento. Tale andamento ha messo sotto pressione le economie emergenti, che devono gestire uno stock di obbligazioni denominate in dollari più che raddoppiata nell’ultimo decennio e che adesso vale 3.700 miliardi, esclusi i debiti sottoscritti tramite swap di valute, che potrebbero valere altrettanto.

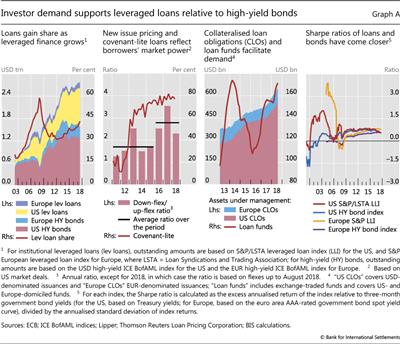

I rischi crescenti nelle economie emergenti non dovrebbero tuttavia farci sottovalutare quelli che stanno annidati nelle economie avanzate. La ripresa prosegue tranquillamente e le borse raggiungono nuovi record, ma al tempo stesso il mercato dei leveraged loan dei prestiti ad alto rendimento è esploso.

“I volumi sono balzati in avanti, dato che le banche hanno riversato i loro prestiti su una base di investitori desiderosi di acquistarli, in alcuni casi tramite collateralised loan obligations (CLO), cugine delle famigerate collateralised debt obligations basate su ipoteche (CDO) della GCF”, spiega Borio, sottolineando che “i covenant si sono indeboliti ulteriormente e i prezzi hanno dovuto essere spesso rivisti al rialzo per la vendita sul mercato a un prezzo di equilibrio in seguito ad aste preliminari”. Che tradotto vuol dire che serve sempre più rischio per saziare la fame di rendimento. “L’unico segnale di timori o dubbi da parte degli investitori è stato un prezzo relativamente elevato, e in crescita, dell’assicurazione contro un crollo del mercato azionario”.

Questo accade nei mercato delle economie avanzate, ed è il segnale che forse la divergenza visibile celi una convergenza sulla fragilità, caratteristica quest’ultima già drammaticamente evidente nelle economie emergenti. Già dai primi segnali di apprezzamento del dollaro, sono cominciati i sinistri scricchiolii nelle economie più fragili, come Argentina e Turchia, dove le pressioni esterne si sono sommate agli squilibri interni cumulati nel tempo creando il perfetto effetto slavina. “Dopo un periodo senza precedenti di 16 mesi consecutivi di afflussi nei fondi di investimento delle EME – osserva Borio -, la tendenza si è improvvisamente invertita in maggio. Da fine marzo, le perdite di valore cumulate sulle classi di attività ed esposizioni valutarie di molte EME sono state sostanziali. Per alcuni aspetti, hanno superato quelle avute durante il taper tantrum nel 2013 e si sono avvicinate a quelle causate dal deprezzamento del renminbi in agosto 2015”.

La sofferenza delle economie emergenti, a parte l’apprezzamento del dollaro, trova nutrimento della guerra commerciale ormai conclamata fra Cina e Usa, che non accenna a mitigarsi e soprattutto dal timore che l’economia cinese, che è la regina delle economie emergenti e che in molti modi le influenza, rallenti più di quanto si possa prevedere proprio a causa della guerra dei dazi. Finora queste fibrillazioni non si sono diffuse. “Ciò nonostante, non tutte le economie avanzate ne sono uscite indenni. Le ripercussioni hanno raggiunto l’area dell’euro, in particolare le regioni periferiche, più deboli”. E dulcis in fundo ci troviamo noi. “L’Italia è stata il paese più colpito: le incertezze politiche avevano già scosso i mercati in maggio e i prestiti in sofferenza continuano a gravare sulle banche. Inoltre, il legame tra il settore sovrano e quello bancario, così evidente durante la crisi del debito dell’area dell’euro, si è da allora rafforzato”.

Anche oggi come già in passato si osserva che “la potente medicina di tassi di interesse insolitamente e persistentemente bassi è servita per sostenere l’attività economica ma alcuni effetti collaterali erano inevitabili”. “Le vulnerabilità finanziarie a cui ci troviamo ora di fronte ne sono in parte un esempio. Le reazioni dei mercati sono simili ai sintomi di astinenza di un paziente al quale viene sottratta la medicina”. E se pure è difficile fare previsione, ciò che sappiamo è che “il recupero totale non sarà facile”. La tenaglia delle divergenza, alimentata da un debito sempre più elevato e difficile da gestire a causa dell’eredità della crisi, con le banche centrale con spazi di manovra ridotti al lumicino, rischia di trasformarsi in una pericolosa convergenza. Quella al ribasso. “Rimangono poche medicine disponibili per rimettere in salute il paziente o curarlo in caso di ricaduta. Inoltre, la contestazione politica e sociale della globalizzazione e del multilateralismo attualmente in corso non è di aiuto”. La convalescenza, “in ogni caso sarà lunga e movimentata”, conclude Borio. E già questo è un segnale di convergenza.