Etichettato: Speech at a Meeting with Business Leaders in Nagoya

La scomparsa dell’inflazione in Giappone

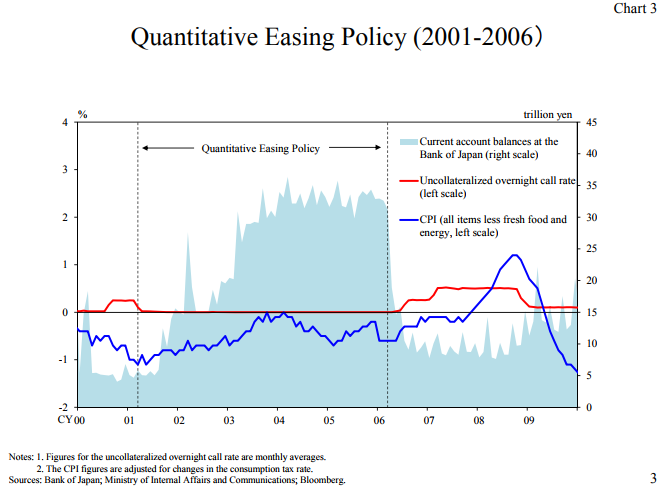

Mancò il risultato ma non l’impegno, si potrebbe dire osservando l’ennesimo ritocco al ribasso delle stime di inflazione della banca centrale giapponese che proprio ieri il governatore Haruhiko Kuroda ha presentato a un meeting a Nagoya. Il governatore, seguendo ormai una lunga tradizione, ha commentato ottimisticamente lo stato dell’economia nipponica, che viene descritta in condizioni effervescenti, come dimostrano l’andamento del mercato del lavoro, dove la disoccupazione è quasi scomparsa, il restringimento dell’output gap e il miglioramento del clima di fiducia delle imprese.

Ma poi se uno va a vedere il numero magico che avrebbe dovuto legittimare tutte le operazioni delle banche centrali, ossia il tasso di inflazione, ecco che arriva la delusione: le previsioni di un indice di prezzi al consumo all’1,1% quest’anno sono state riviste al ribasso allo 0,8% e anche l’anno prossimo il CPI non dovrebbe andare più dell’1,4%, a fronte di una previsione dell’1,5. Immutato invece l’orizzonte 2019, all’1,8% di accelerazione dei prezzi. Che già sarebbe un risultato straordinario, visto che l’indice è depresso da oltre un ventennio.

Se allunghiamo lo sguardo e lo associamo alle numerose e complesse operazioni di stimolo monetario e fiscale avviate dal governo negli ultimi dieci anni, il quadro non è più confortante.

e se risaliamo ancora più indietro nel tempo, notiamo che l’ultima volta che l’inflazione ha accelerato sopra il 3% è stato nel 1991, quando è iniziato il rumoroso ed eterno bust dell’economia giapponese.

Ora avrà sicuramente ragione il governatore Kuroda a magnificare i risultati raggiunti dal QQE giapponese, versione hard core del più moderato QE statunitense o europeo che di recente è stato ulteriormente potenziato con l’annuncio che la base monetaria verrà aumentata regolarmente fino a quando l’inflazione non sarà superiore al 2% per un periodo sostenuto. Un modo neanche troppo felpato per comunicare agli attori economici che farebbero bene a mettersi in testa che i prezzi dovranno aumentare. Ma è del tutto legittimo chiedersi quante siano le possibilità che questo obiettivo venga raggiunto. L’esperienza suggerisce un moderato pessimismo. Kuroda osserva che le condizioni del lavoro, che vanno tendendosi a causa della quasi piena occupazione, lentamente inizieranno a trasferire il costo delle retribuzioni crescenti sui prezzi, ciò malgrado molte imprese cerchino di recuperare questi costi ottimizzando i processi industriali. E’ evidente che solo il tempo potrà dirci se tale spirale salari/prezzi avrà davvero la forza di far salire l’inflazione. E sempre il tempo ci dirà se la sensazione – per adesso fondata su pochi dati di fatto – che le imprese stiano seriamente pensando di alzare i prezzi diverrà una realtà. Per il momento l’unica cosa che possiamo dire con certezza è che vent’anni abbondanti di politiche monetarie estreme non hanno giovato all’inflazione. La mitologia che anima gran parte dell’agire della banca centrale giapponese, e non solo del suo, fondata sul tasso naturale di interesse e la curva di Phillips, ha condotto a un sostanziale fallimento. La soluzione dell’enigma giapponese non è mai stato tanto lontana. E per questo seducente.