Il fantasma dell’inflazione spaventa le banche centrali

Ci è voluta nientemeno che una pandemia per tornare a parlare di rischio inflazione, che deve sembrare persino una cosa molto concreta se molti banchieri centrali – di recente se ne è occupato il capo economista della BoE – sono tornati a ragionare di cose che sembravano ormai archiviate dalla storia.

Quest’ultima, com’è noto, non si ripete, ma tende a somigliarsi. E poiché mai come nell’ultimo anno banche centrali e governi hanno aperto i rubinetti per equilibrare lo slump di produzione, redditi e quindi consumi, ecco che improvvisamente torna a fare capolino il pensiero che forse abbiamo esagerato.

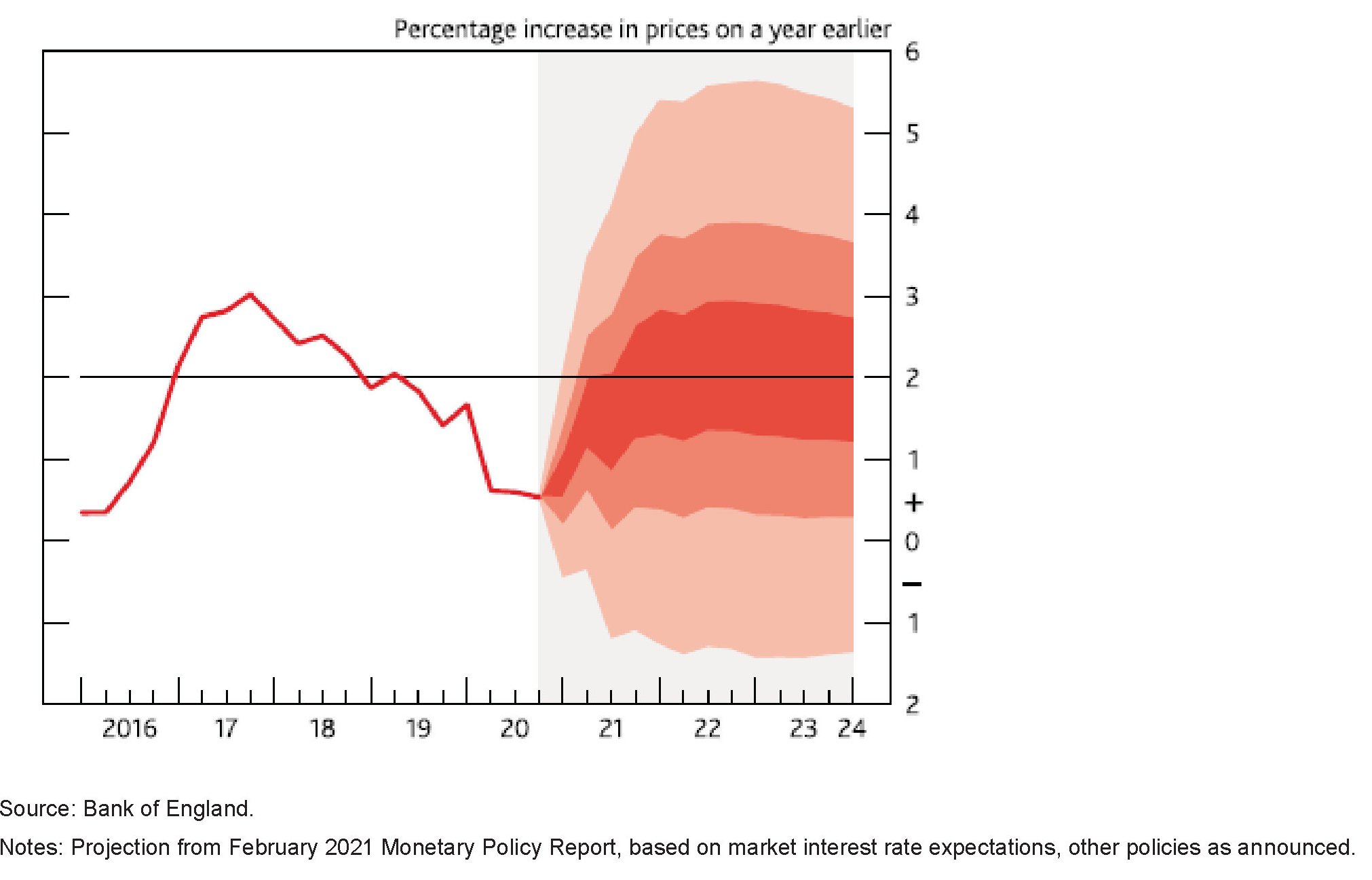

Nei pensieri è tornata a fare capolino l’idea che la straordinaria quantità di risorse finanziarie pompate nel sistema globale sia come benzina che potrebbe improvvisamente incendiarsi qualora – per colmo di paradosso – le cose dovessero iniziare a marciare bene. Da qui le straordinarie difficoltà che hanno gli analisti a prevedere gli andamenti futuri dell’inflazione, che il grafico sotto esemplifica perfettamente.

“Nelle sue ultime previsioni di febbraio – spiega l’economista inglese – , si è ritenuto che ci fosse a una possibilità su tre di inflazione inferiore allo zero, o superiore al 4%, nell’orizzonte temporale di due anni”. Che è come dire che i previsori sono indecisi fra la notte e il giorno.

Un’incertezza “comprensibile”, secondo il nostro relatore, visto l’effetto straordinario che la pandemia ha avuto sull’economia. Nel Regno Unito il calo del pil è stato dell’8% nel 2020, il doppio di quello globale, deprimendo l’output gap e quindi l’inflazione.

La questione, alla quale solo il tempo potrà dare una risposta, è capire se l’enorme stimolo offerto sarà sufficiente oppure no per invertire il trend depressivo dell’economia. E se, nel caso, si dovesse persino andare fuori dai target di inflazione stabiliti, con grave nocumento per la credibilità delle banche centrali. Non a caso molte hanno già fatto capire di aspettarsi livelli di inflazione elevati per qualche tempo.

Il dibattito sull’inflazione, peraltro, è un’ottimo esercizio per riepilogare lo stato dell’arte della nostra visione del mondo, che tali politiche di stimolo ha praticamente imposto contando sul fatto che l’inflazione si fosse addormentata.

Quest’ultima convinzione trova il suo fondamento nella considerazione che la pressione inflazionistica fin dagli anni ’70 ha iniziato a declinare, passando dal 10% al 5% negli anni ’90 per scendere al 3% nel 2000 e intorno al 2% negli anni Dieci.

Da qui alla narrazione dell’inflazione scomparsa il passo è stato brevissimo. Anche perché neanche la corposa reazione dei governi alla crisi del 2008 sembra abbia invertito questa percezione. Addirittura, nel lungo periodo il trend dei prezzi delle principali economie è stato sempre al di sotto del target del 2%.

Il peso della Grande Recessione del 2008 ha alimentato questa narrazione. E il confronto con la Grande Depressione del ’29 alimenta la convinzione che il livello di attività globale sia ancora ben lontano dall’esprimere un output gap capace di rianimare i prezzi.

Da qui la riesumazione della stagnazione secolare, che individua in alcuni fattori strutturali di lungo periodo – demografia piuttosto che calo del tasso naturale di interesse – l’andamento lento dell’economia che ha effetti anche sui prezzi, essendo venuta meno l’antica relazione della curva di Phillips.

Il punto saliente è che tutto questo apparato di storielle, che finora ha guidato l’azione dei policymaker, rischia di finire nel cestino della storia qualora l’inflazione ripartisse sul serio. Per le banche centrali, che hanno gonfiato i loro bilanci come mai prima, si parla di 10 trilioni di dollari di asset pari al 13% del pil, diventerebbe molto difficile giustificare le loro politiche.

Il punto interessante – o dolente a seconda dei punti di vista – è che la moneta di banca centrale non si è tradotta in maggiori spese nell’economia. “Nei dieci anni prima della crisi Covid – spiega – il denaro di banca centrale (“narrow money”) a livello globale è aumentato di oltre il 150%, mentre la spesa monetaria a livello globale è aumentata di meno del 50%”. Ecco il carburante che attende di bruciare.

Se guardiamo ad altre diverse misure della moneta, prendendo come punto di osservazione il denaro creato dalle banche commerciali, si osserva che quest’ultimo è cresciuto di circa l’85%, quindi un ammontare più vicino a quello speso. Ciò significa che si è abbassato il moltiplicatore monetario, espresso dal rapporto fra il denaro in circolazione e il denaro di banca centrale.

Un altro elemento della stagnazione secolare? Forse, più semplicemente, l’effetto di una prolungata manipolazione della moneta che con la crisi Covid ha raggiunto l’apice di tutti i tempi.

Per questo sarà interessante osservare il futuro. Se l’inflazione dovesse tornare a salire, vorrebbe dire che i banchieri centrali avevano ragione. Ma se ciò dovesse disancorare le aspettative e farla risalire sopra i target sarebbe una vittoria di Pirro. Questo i banchieri lo sanno perfettamente. E ovviamente lo temono.