La questione energetica cinese. La grande sete di petrolio

Dunque il mondo dovrà fare i conti con l’ipoteca della domanda cinese di energia, che ha a che fare non solo con la quantità di emissioni – tema assai sentito dalle anime belle – ma anche con la gestione delle rotte energetiche sulle quali transitano le forniture energetiche, nientemeno che vitali per Pechino.

Abbiamo già osservato cosa significhi questo per il carbone, che rimane tuttora la principale fonte energetica dei cinesi. Ma vale la pena fare la stessa analisi anche per il petrolio.

La sete cinese di petrolio non è meno impellente della fame di carbone. Ormai da anni la Cina primeggia nel mondo per importazioni di greggio ed è seconda solo all’insaziabile gigante Usa quanto a volumi di consumi. Anche se i valori assoluti celano consumi pro-capite più simili a quelli africani che a quelli occidentali. La Finlandia – per fare l’esempio citato dal Paper Bofit che ha ispirato questa serie – ha un consumo pro-capite che è tre volte e mezzo quello cinese.

Ciò non vuole dire che le importazioni petrolifere cinese siano meno strategiche. E per comprenderlo basta osservare che la gran parte dei consumi di petrolio derivano dal settore dei trasporti. Mentre il carbone serve alla produzione, il petrolio muove – letteralmente – l’economia cinese. E la dimensione raggiunta da questo movimento è facilmente intuibile se si osserva che fino al 1995 la Cina era addirittura esportatrice netta di greggio. Un quindicennio dopo, a mutazione già completata, la produzione cinese equivaleva le importazioni. Era il 2009.

Oggi la produzione interna basta a coprire solo il 30% del consumo cinese: più o meno 4 milioni di barili prodotti al giorno a fronte di 14 milioni consumati, con appena 26 milioni di barili di riserve – all’incirca il 2% delle riserve globali – che implicano una capacità di resistenza senza forniture che non arriva a una settimana.

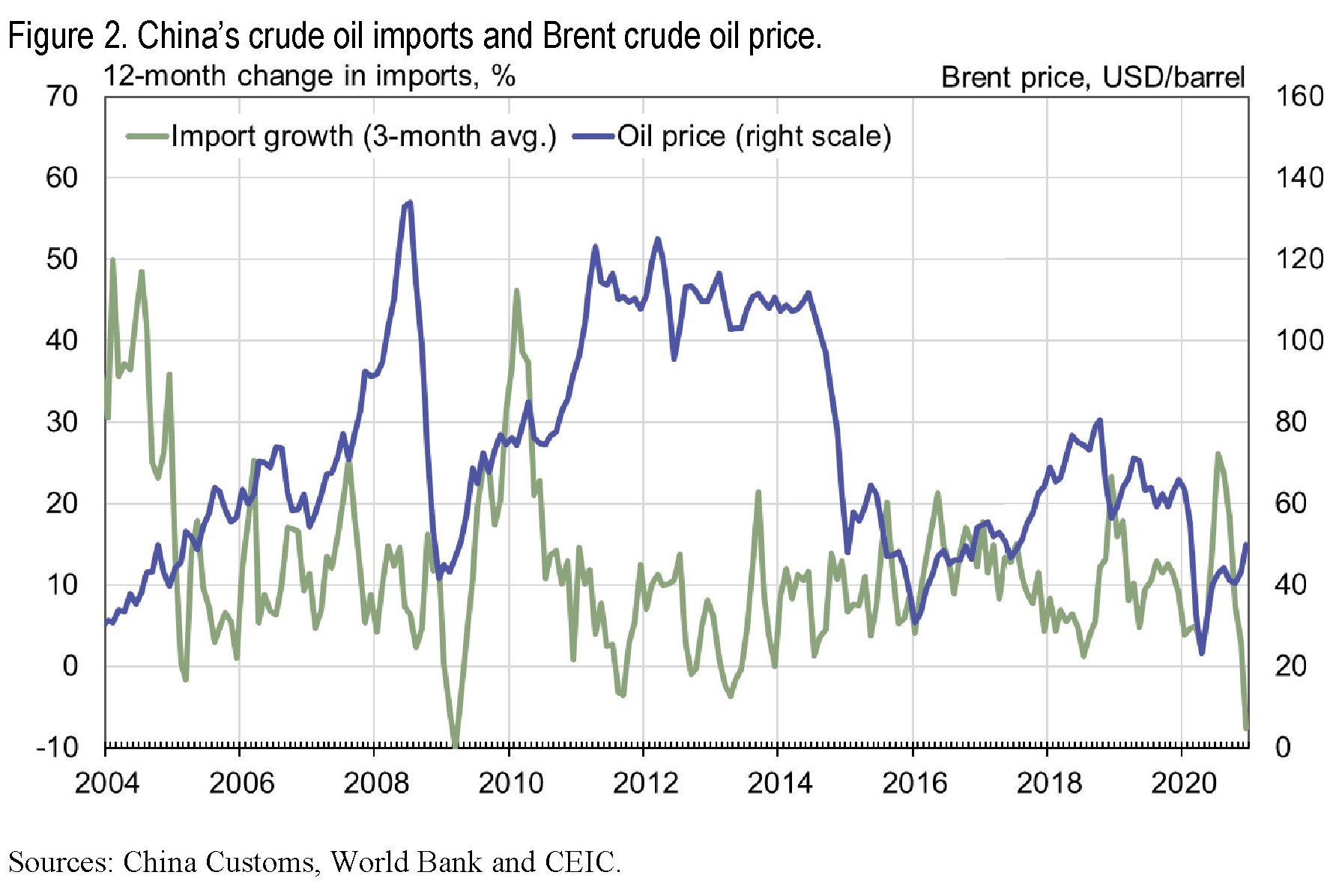

A fronte di questo scenario, le importazioni sono aumentate al ritmo del 10% annuo negli ultimi tempi, e dal 2017 la Cina è il primo importatore al mondo.

Si capisce perché mettere in sicurezza le rotte energetiche sia poco meno che vitale per i cinesi. Le previsioni peraltro ipotizzano che la dipendenza dall’export crescerà ancora in futuro. E questo spiega parzialmente perché Pechino abbia investito così massicciamente su raffinazione e capacità di stoccaggio: per sfruttare al meglio le congiunture favorevoli dei prezzi, come si è visto in occasione della crisi del Covid 19.

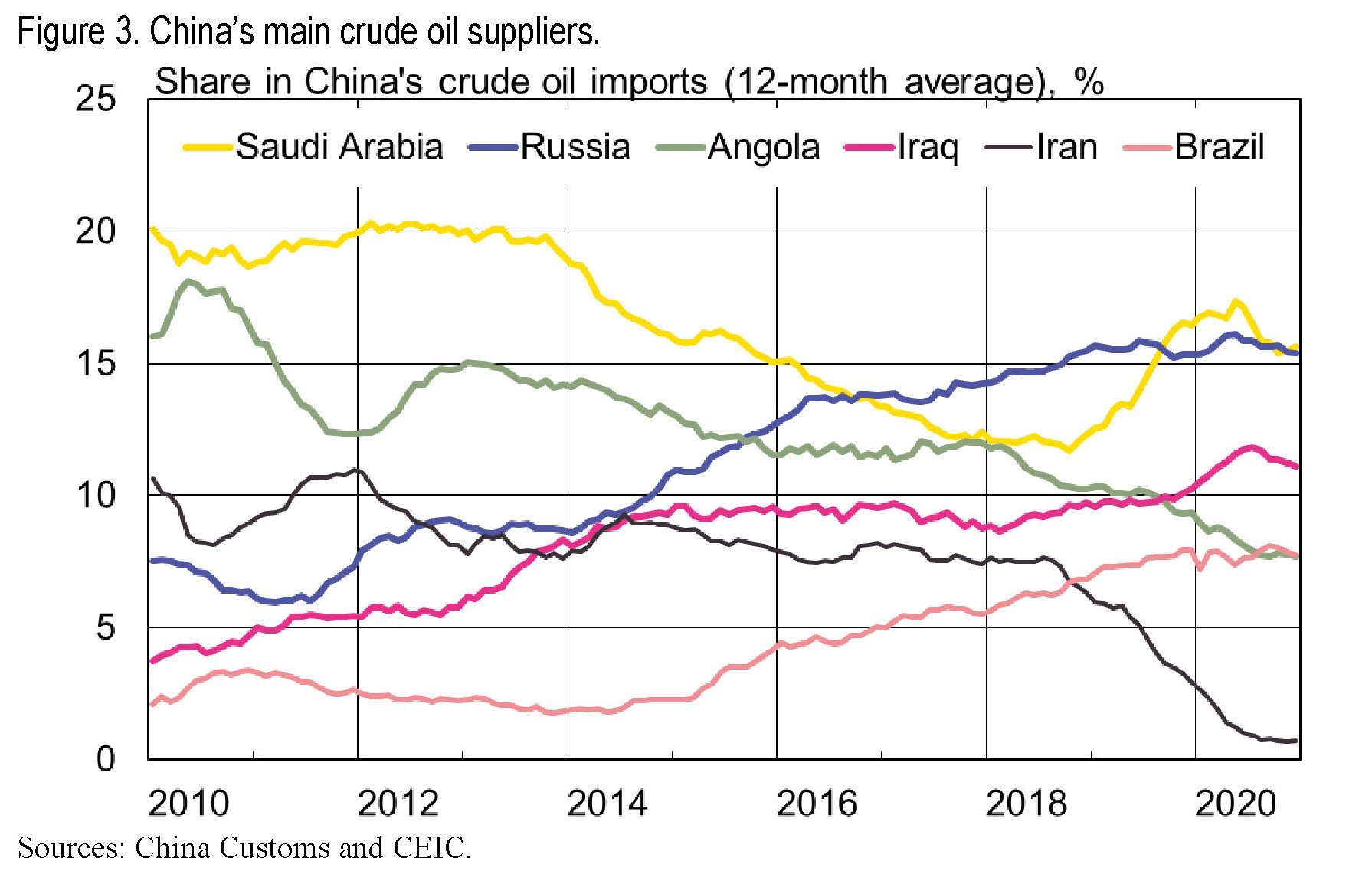

Tanta sete di greggio non può essere certo soddisfatta da una sola fonte, ed ecco perché la Cina intrattiene relazioni con tutti gli attori del mercato della produzione.

Come si vede dal grafico, i maggiori fornitori sono l’Arabia Saudita (nel 2020 il 16% del totale delle importazioni cinesi di petrolio) e la Russia (il 15%). Quest’ultima ha visto crescere le sue esportazioni grazie all’apertura, fra il 2011 e il 2018 dell’East Siberia Pacific Ocean pipeline (ESPO)

Ma il rapporto con i Sauditi si è infittito, di recente, con la sigla di diversi accordi con i produttori. Rimangono ancora robusti i legami con gli altri produttori, compresi l’Iran e il Venezuela, sebbene entrambi siano complicati dalle sanzioni Usa.

Importante sottolineare il notevole peso specifico raggiunto dal settore della raffinazione, la cui capacità produttiva è sostanzialmente triplicata negli ultimi due decenni. Una notevole accelerazione si è avuta a partire dal 2015, quando il governo ha iniziato a consentire alle raffinerie private di importare petrolio. Il risultato è stato che adesso la Cina produce circa il 16% dei prodotti raffinati nel mondo: circa 13 milioni di barili al giorno.

Due terzi di questa produzione rimane robustamente in mano alle aziende statali. Al tempo stesso la Cina è diventata esportatrice netta di prodotti raffinati, anche se volumi ancora limitati (circa il 5% del totale), con gran parte dei compratori allocati in Asia, con Singapore e Hong Kong a fare da porta di uscita di prodotti che finiscono, fra gli altri, nelle Filippine, in Australia, Corea del Sud e Vietnam.

In sostanza, la debolezza cinese – il bisogno di importare – ha generato una piccola forza – la capacità di esportare prodotti raffinati – che a lungo andare può diventare strategica nella regione di riferimento cinese. Ciò che non ti uccide, ti rende più forte. Anche nel mercato dell’energia.

(3/segue)

Puntata precedente: La dominanza cinese del carbone

Puntata successiva: La variabile geopolitica del nucleare