La dominanza fiscale come fattore inflazionistico

Chi frequenta la letteratura economica avrà di sicuro familiarità col celebre detto secondo il quale l’inflazione è sempre un fenomeno monetario. Una massima che rievoca la vecchia teoria quantitativa della moneta, ovviamente riveduta e corretta grazie all’utilizzo di una più coscienziosa analisi dei fattori che compongono l’offerta di moneta, senza però esondare troppo dall’idea che la crescita dei prezzi abbia a che fare con una cattiva gestione di questi aggregati.

Adesso la Bis ha pubblicato di recente un paper che sposta il focus non sulle problematiche monetarie, o almeno non direttamente, ma su quelle fiscali, che a ben vedere solo l’altro lato della medaglia delle politiche governative. Con la differenza che le prime sono state appaltate alle banche centrali, che devono (dovrebbero) gestirle in maniera indipendente, mentre le seconde sono rimasta appannaggio del Tesoro.

La logica che sottostà a questa distinzione è semplice. Se il governo persegue un deficit fiscale, aggiunge un elemento capace di surriscaldare la domanda aggregata, e quindi sostanzialmente inflazionistico. In questo caso la spinta all’aumento dei prezzi non proviene dall’aumento dell’offerta di moneta, ma da quello della domanda del governo.

A far la differenza, spiega lo studio, è il modo in cui la politica monetaria risponde a quella fiscale. Se, vale a dire, adotta un atteggiamento di laissez faire, perché la subisce – e in questo caso si parla di fiscal dominance – o se decide per un atteggiamento anti-inflazionistico. Nel qual caso vuol dire che è una banca centrale indipendente e quindi potrebbe avere qualche chance in più per sconfiggere il drago inflazionistico.

Il tema, perciò, è alquanto attuale. Specie perché aggiunge al dibattito un’analisi che suona come un monito. Ossia che una banca centrale poco o per nulla indipendente, ossia vittima della fiscal dominance, finisce col favorire notevolmente il processo inflazionistico se il governo persegue una politica di deficit pubblico. E anche questo è un tema molto contemporaneo, visto che i governi, e specialmente dall’inizio dell’epidemia, fanno un uso alquanto liberale del deficit pubblico.

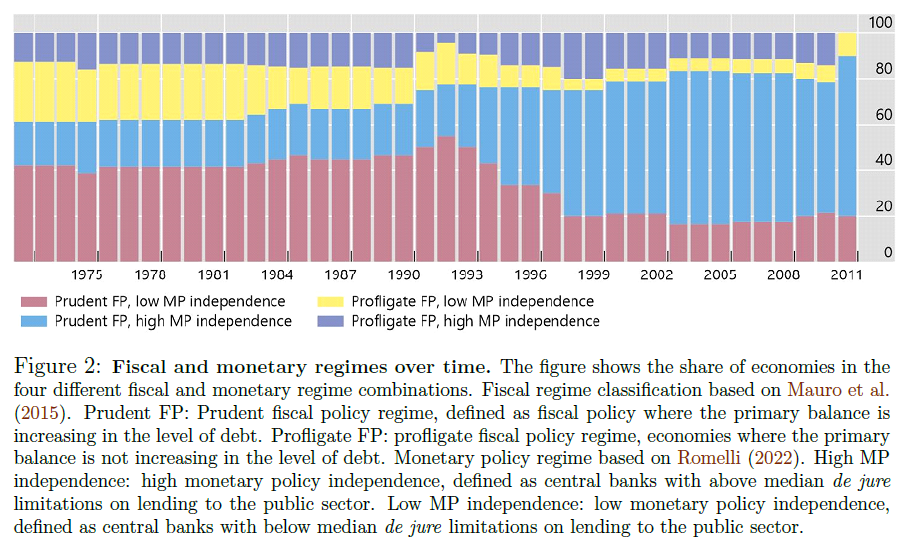

L’analisi degli economisti della Bis è condotta su un panel di dati che copre un quarantennio e la conclusione sembra non lasciare molti dubbi agli autori. In un regime di fiscal dominance, definito come una situazione nella quale il governo non corregge il deficit di bilancio e la banca centrale è poco indipendente e non si impegna troppo nella difesa della stabilità dei prezzi, l’effetto medio dell’inflazione generata da un deficit elevato risulta essere fino a cinque volte superiore rispetto a un regime di “monetary dominance”, ossia che dà priorità alla stabilità dei prezzi.

Notate che l’effetto inflazionistico minore si ottiene associando una fiscal policy (FP) prudente a un’alta indipendenza della monetary policy (MP). In presenza di quest’ultimo requisito, anche una politica fiscale imprudente – notate l’uso dell’aggettivo profligate, che significa spendaccione, dissoluto – riesce ad essere contenuta da un punto di vista inflazionistico, mentre diventa impossibile se la banca centrale non fa il suo dovere.

“Diversi studi – ricordano gli autori del paper – hanno mostrato che l’incapacità di soddisfare la Taylor rule – una delle regole di policy suggerite per tenere l’inflazione sotto controllo tramite l’uso dei tassi di interesse – possa aver rappresentato un fattore che spiega molta dell’instabilità monetaria degli anni ’60-’70”. Insomma: il regime monetario è capace di fare la differenza. I vecchi monetaristi non ne avrebbero dubitato.

Peraltro una fiscal dominance è assai più capace di innescare inflazioni future, per giunta molto elevate. E il sospetto è che gli elevati livelli di inflazione osservati in questi mesi in alcuni paesi sconti una certa fiscal dominance, da parte delle banche centrali che forse ci aiuta a capire perché dopo un certo esitare pare che adesso si siano decise a contrastare senza troppi complimenti l’ondata inflazionistica.

Il sottotitolo di quest’analisi, che ovviamente non viene esplicitato, è che il governo può anche essere spandaccione, ma se si vuole evitare la politica fiscali provochi conseguenze inflazionistiche, la banca centrale deve essere sparagnina. Il fatto che ce lo ricordino dopo un ventennio nel quale alla dissolutezza del governo si è aggiunta quella della banca centrale, vuol dire che davvero il gioco sta cambiando. Probabilmente sarà anche meno divertente.