Etichettato: sistema dei pagamenti

Una altro passo avanti per la moneta digitale di banca centrale

Lentamente, e con passo esoterico, la moneta digitale di banca centrale percorre la strada che nello spazio di pochi anni la condurrà dalle quote elevate dei sistemi di pagamento internazionali ai nostri portafogli virtuali, dove si affiancherà alla più nota moneta elettronica, che spesso viene scambiata per quella digitale.

Ma c’è una differenza profonda. La moneta elettronica deriva in qualche modo da un conto corrente bancario. Quella digitale di banca centrale è come la banconota che avete in tasca: potete conservarla e usarla senza necessità di essere cliente di una banca.

Per fare un esempio comprensibile, domani, quando la central bank digital currency (CBDCs) sbarcherà sui nostri smartphone, potrete inviare la paghetta sul telefonino di vostro figlio senza bisogno di aprirgli prima un conto corrente o fornirgli una carta di credito, proprio come adesso gli allungate una banconota.

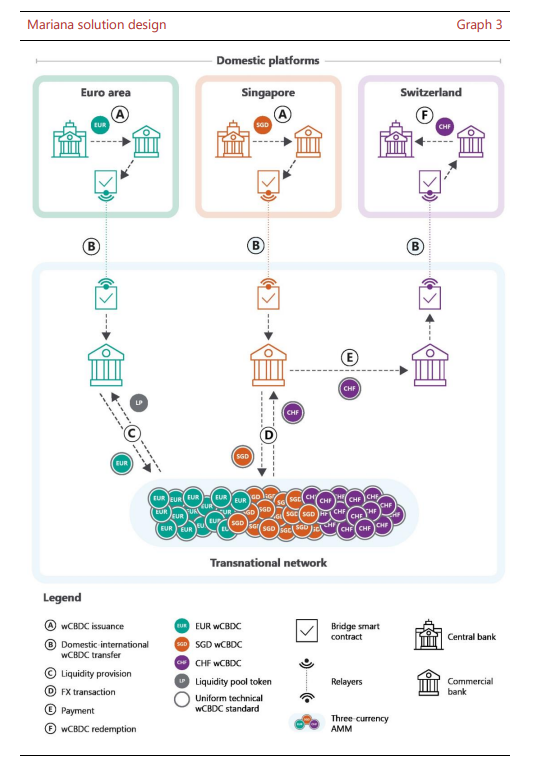

La premessa serviva per ricordare ai tanti che non si interessano di queste cose che il progetto Mariana, che la Bis di Basilea ha definito proprio in questi giorni, nato dalla collaborazione fra la banca centrale di Francia, come componente della Bce, di Singapore e della Svizzera, segna un altro passo in questo percorso di avvicinamento verso il futuro della moneta, che segna una rivoluzione socio-economica assimilabile a quella dell’invenzione della nota di banco nell’età moderna che ho raccontato nella mia Storia della ricchezza.

Lo scopo del progetto Mariana – testare il commercio e il regolamento transfrontaliero delle valute all’ingrosso delle tre banche centrali (wholesale central bank digital currencies wCBDCs) e tra gli istituti finanziari su una blockchain pubblica – appassionerà sicuramente gli amanti della materia, che potranno agevolmente leggere il rapporto finale diffuso dalla Bis di Basilea, che sta guidando di questa innovazione.

A noi utilizzatori finali, che viviamo nella parte bassa dei sistemi di pagamenti basti sapere che questo è un altro passo verso il futuro che le banche centrali di tutto il mondo – e questa è un’altra notizia – stanno studiando e sviluppando con uno spirito cooperativo che dovrebbe suscitare una certa emulazione, se non invidia, fra i governi del mondo, indecisi a tutto. Le banche centrali, ancora una volta, stanno guidano l’evoluzione del nostro sistema economico usando l’unica leva di cui dispongono: la moneta.

I governi non riescono ancora ad andare oltre vetusti paradigmi economici, mancando evidentemente di quella visione globale che le banche centrali devono giocoforza sviluppare per fare il loro lavoro. Perché la moneta, e poi staremo a vedere quale, deve circolare. E meglio circola, tanto più circola.

In questa circolazione si insinua il progresso economico. Le banche centrali lo sanno per mestiere. I governi riescono a vedere solo un pezzo di questo circolo: quello che da loro procede verso il popolo, mentre non trattano con la dovuta attenzione quello che dal popolo procede verso di loro. Generando così infinti equivoci.

Giusto un passaggio della nota diffusa dalla Bri vale la pena sottolineare, a tal proposito: “L’architettura del Progetto Mariana bilancia le esigenze nazionali di supervisione e autonomia delle banche centrali con l’interesse delle istituzioni finanziarie a detenere, trasferire e regolare in modo efficiente la wCBDC a livello transfrontaliero”.

Traduzione ad uso dei governi: è possibile coniugare le esigenze dei propri territori con una visione più ampia della realtà. Se alla moneta digitale di banca centrale si affiancasse una nuova moneta davvero internazionale, magari promossa dalle principali economie del pianeta, i governi avrebbero assolto a un compito di portata storica, all’altezza delle sfide che i tempi ci propongono. Una per tutte: la transizione energetica. Ovviamente, non ne se parla proprio.

Dal sistema di pagamento alla piattaforma monetaria digitale

Una volta chiarito in che modo le valute digitali possano diventare concorrenziali rispetto alla tradizionali valute “analogiche”, dobbiamo fare un passo in avanti e ragionare sul modo in cui la moneta digitale va a impattare sul sistema dei pagamenti, ossia l’altra costituente del sistema monetario, che possiamo rappresentare come una ideale conduttura lungo la quale la moneta viene veicolata.

Tradizionalmente i sistemi di pagamento hanno come protagonisti le banche centrali e le banche commerciali attorno alle quali ruotano i vari agenti economici. Si tratta di sistemi complessi e articolati, che non serve qui approfondire ai fini del nostro discorso. Basta ricordare che sono sistemi che esprimono una forte vocazione pubblica proprio come la moneta che circola al loro interno.

E qui veniamo alla differenza principale, che è innanzitutto istituzionale, fra i sistemi di pagamento e le piattaforme digitali. Queste ultime sono tipicamente considerate mercati dove venditori e compratori si incontrano per scambiare prodotti come accade quando usiamo Amazon. Si entra nel marketplace, si sceglie un prodotto, si dà un numero di carta di credito e si perfeziona un acquisto che viene consegnato a domicilio. Questa semplice operazione coinvolge diversi soggetti, fra i quali anche il sistema dei pagamenti tradizionale, che processa il trasferimento di denaro. Ma cosa succede se la piattaforma diventa il sistema di pagamento?

L’evoluzione tecnica ha reso sensata questa domanda, visto che già ci sta conducendo all’introduzione di una valuta digitale nelle piattaforme, trasformando questi strumenti in ecosistemi all’interno dei quali l’interazione fra i vari soggetti si svolge compiutamente. “Gli strumenti di pagamento digitali associati alle piattaforme – scrivono gli economisti autori del paper Nber – uniranno efficacemente le funzionalità tradizionali del denaro con le funzionalità e i dati della piattaforma”.

La potenza “aggregativa” della valuta digitale “contrasta con il ruolo disaggregato delle reti digitali”. Significa in sostanza che l’avvento delle valute digitali trasformerà le piattaforme informatiche in qualcos’altro di ben diverso da un semplice network. “I dati registrati e condivisi su una piattaforma possono essere utilizzati per formulare raccomandazioni agli utenti, per costruire sistemi di reputazione,

o per abbinare efficacemente gli utenti tra loro, tra le altre possibilità. Le grandi piattaforme commerciali e sociali, come quelle gestite da Amazon e Alibaba, presentano molte di queste funzionalità”. Detto altrimenti, le piattaforme tendono a creare relazioni digitali che, associate alla disponibilità di una moneta, somigliano sempre più a vere e proprie cittadinanze digitali. Gli user non scambiano più solo beni e denaro, ma condividono anche un denaro comune gestito dalla piattaforma come se fosse una banca centrale.

In sostanza l’incorporazione del sistema di pagamento nella piattaforma comporta che quest’ultima non solo disponga delle informazioni relative ai gusti e le abitudini del consumatore, ma conosca nel dettaglio anche molti movimenti finanziari e quindi acquisisca dati patrimoniali, magari fornendo anche servizi specifici (consulenza per gli investimenti, ad esempio). Questo combinato disposto genera un unicum capace di mettere facilmente fuori mercato gli operatori tradizionali, ossia il sistema bancario.

Pensate alla valutazione di un rischio per la concessione di un prestito. Una banca per svolgere questa attività può attingere solo alle informazioni patrimoniali. Una piattaforma digitale anche alle vostre abitudini di consumo, che possono contenere elementi di rischio e quindi cambiare il merito di credito. Dipende dall’algoritmo.

Questi pochi elementi bastano a spiegare perché gli autori del paper ritengano che “la natura delle piattaforme potrebbe anche cambiare il panorama competitivo dell’economia”. Queste entità “possono tendere verso monopoli” o verso “una inversione dell’organizzazione industriale corrente delle attività finanziarie”.

Il grafico sopra spiega bene quanto abbiamo detto prima. Il modello tradizione “bancocentrico” potrebbe essere sostituito da un sistema “piattaformacentrico” dove le attività bancarie sono un semplice aspetto dell’insieme delle attività offerte dalla piattaforma. “In questo nuovo tipo di gerarchia finanziaria, gli istituti finanziari tradizionali come le banche potrebbero essere sostituiti da filiali fintech

dei sistemi di pagamento”.

Per la cronaca, è giusto sapere che “questo tipo di organizzazione industriale è già fiorente in alcuni paesi”. Parliamo della Cina, ad esempio, dove Yu’e Bao, che è una filiale di Ant Financial (La filiale finanziaria di Alibaba), è diventato il più grande fondo comune di investimento del mercato monetario al mondo. Un altro esempio: Sesame Credit, un’altra consociata di Alibaba, è emersa come sistema dominante di valutazione del credito. “L’idea è che le persone vivano la propria vita attraverso questa piattaforma “, ha detto un portavoce di Ant Financial a The Guardian. Un pensiero sicuramente assai diffuso fra i gestori delle varie piattaforme.

La Cina è sempre dove Alipay e WeChatPay, che emettono valute digitali, hanno diffuso applicazioni che permettono di scambiare denaro fra i conti correnti bancari. E non ci sarebbe nulla di strano che laggiù si sviluppasse uno scenario più radicale, quello in cui un soggetto emetta moneta, sulla base di depositi detenuti presso grandi banche, e i cittadini accettino di usare la sua moneta anziché quella tradizionale. Sul modello di Libra, per intenderci. Ed è a questo punto che la storia può trovare il suo momento di svolta.

(4/segue)

Puntata precedente: La rivoluzione digitale che cambierà il sistema monetario

Ultima puntata: Dalla moneta hi tech alle “nazioni” digitali

L’alba del fintech accelera il tramonto delle banche centrali

Molti avranno notato l’improvvisa proliferazione di studi sulle implicazioni presenti e soprattutto future del fintech nelle nostre società. Solo per citare le analisi più recenti, vale la pena ricordare un paper del Fmi uscito pochi giorni dopo un capitolo della relazione annuale della Bis, dedicata sempre a questo fenomeno. Due coincidenze fanno sospettare un indizio di solito, e il sospetto è che i regolatori osservino con sempre maggiore attenzione, per non dire preoccupazione, le conseguenze che lo sviluppo delle tecnologie digitali applicate alla finanza, specie se incorporate nei grandi giganti delle rete, possono avere sull’infrastruttura basata sulle banche e le banche centrali che finora ha determinato le regole del gioco. Banche centrali e banche commerciali sono alla base non solo delle politiche monetarie, ma soprattutto del sistema dei pagamenti, ossia dell’infrastruttura che fa girare letteralmente i soldi da un capo all’altro del pianeta e garantisce il funzionamento dell’economia. Due capisaldi che oggi vengono in qualche modo questionati.

Questa storia potremmo farla iniziare nel 2008, quando il misterioso Satoshi Nakamoto pubblica online il white paper che avvia la rivoluzione bitcoin: un connubio tra crittografia e informatica per creare una moneta virtuale scambiabile in peer to peer tra gli utenti senza l’intermediazione di un sistema bancario. Già da allora, il discorso politicamente rilevante era la dichiarata volontà di fare finanza senza servirsi degli intermediari. Dal 2008 sono state create centinaia di valute virtuali e poche settimane fa Facebook ha annunciato la sua valuta virtuale, Libra. La logica è sempre la stessa: due persone possono scambiare denaro attraverso uno strumento online senza una banca (centrale o commerciale non importa) nel mezzo.

Questo evento fa comprendere come il discorso delle criptovalute, per anni confinato nell’alveo del sapere specialistico di pochi, ormai abbia varcato le soglie dell’attenzione dei grandi giganti dell’economia, rivelandosi come il principale rischio per il sistema basato sulle banche centrali. La gestione dei sistemi di pagamento, peraltro, è molto redditizia e ormai la tecnologia è in grado di rendere concreta la sfida agli incumbent storici della finanza. Questi ultimi non sono certo rimasti inerti. Aldilà degli investimenti concreti su valute virtuali e blockchain, è sempre più rilevante, come abbiamo visto, l’attività di studio e di analisi. Nel frattempo, le potenze emergenti, ovvero le società hi tech, sono andate molto avanti. “La graduale penetrazione dei giganti della tecnologia nei servizi bancari e finanziari sta avendo un impatto ad ampio raggio sul settore”, afferma un’altra analisi recente, stavolta dell’IAI italiano (Istituto affari internazionali). “Grandi aziende tecnologiche e non finanziarie possono trarre vantaggio da un rapporto privilegiato con i consumatori, precedentemente sviluppato nel corso delle loro attività commerciali e industriali e sfruttare soluzioni tecniche avanzate – come la raccolta di dati – per fornire servizi finanziari”.

In sostanza: queste big tech hanno già un mercato da sfruttare, sotto forma di milioni di users. Si tratta solo di fornire loro il servizio giusto e farlo fruttare. Il problema è che il fenomeno dei giganti della tecnologia nel settore ha implicazioni che vanno ben oltre il sistema bancario e che influenzano i sistemi fiscali e il funzionamento ordinato dei mercati. Nessuno può davvero pensare che la diffusione del sistema di pagamento tra soggetti diversi dal sistema bancario possa non avere conseguenze strutturali nella nostra società. È una rivoluzione, non meno.

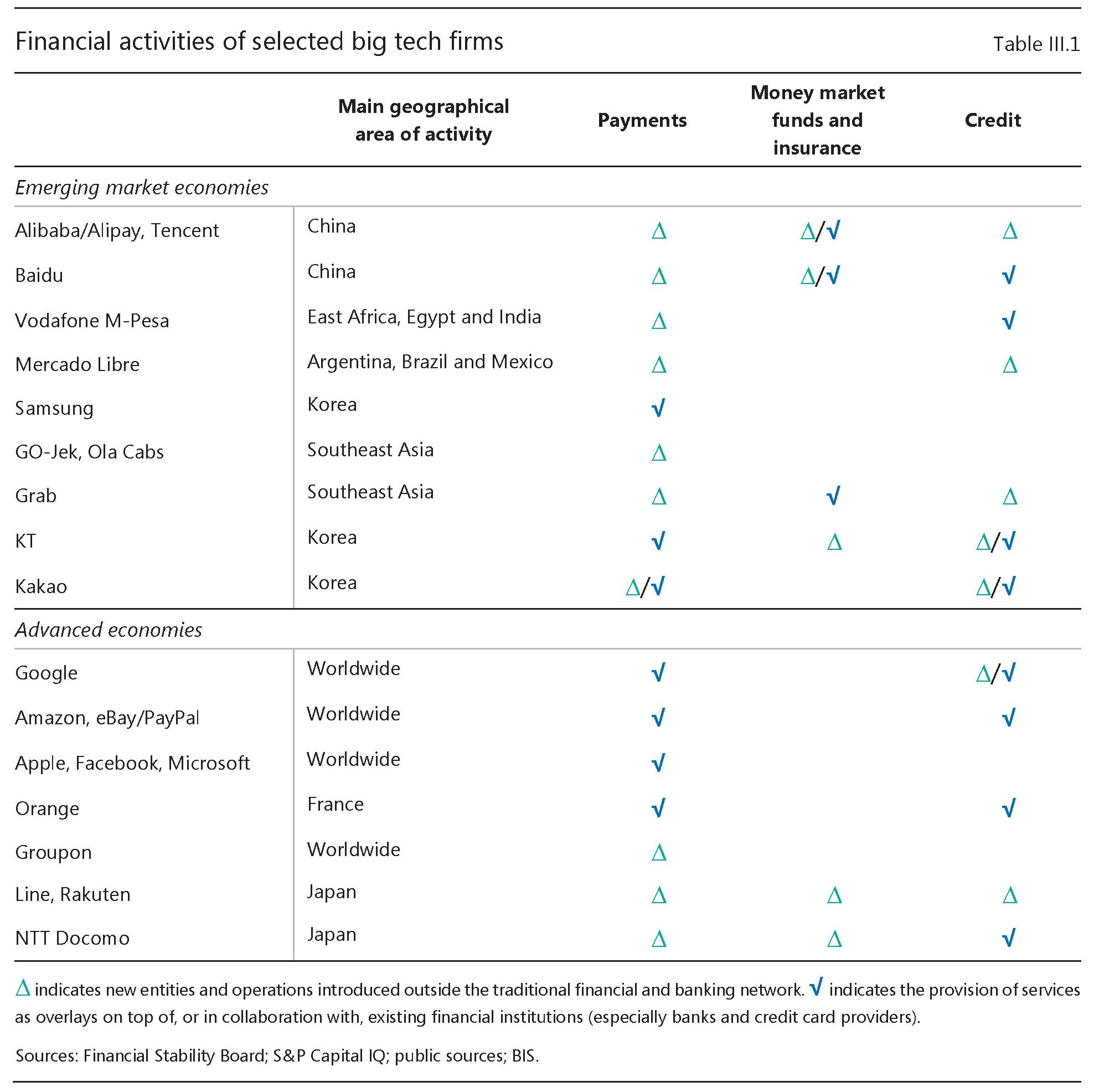

Quindi è importante capire a che punto siamo. Se Libra è l’ultima novità, non significa affatto che sia l’unica. I principali giganti hi tech sono andati avanti nella loro lenta trasformazione. “Le piattaforme – come Alibaba, Amazon, Google e Facebook – sfruttano gli effetti di rete a proprio vantaggio”, afferma l’IAI. Ciò accade perché “le piattaforme digitali godono di effetti di rete diretti”, poiché più alto è il numero di clienti, hanno nelle loro reti più è facile attirare nuovi clienti”. Inoltre, “tra i numerosi settori dell’economia in cui i giganti della tecnologia hanno spazio per muoversi, il settore finanziario è particolarmente interessante a causa della natura peculiare dei suoi dati”. Le banche sanno tutto sui comportamenti di risparmio dei loro clienti, ma – a differenza dei giganti della tecnologia – non sanno tutto del resto: i desideri, la personalità, lo shopping online. I dati finanziari e personali combinati potrebbero essere davvero dirompenti”.

Fino ad ora, i giganti della tecnologia sembrano essere più interessati ai sistemi di pagamento mobile, soprattutto perché è più facile ottenere le licenze. “La Cina è il mercato leader nel pagamento mobile – scrive IAI -, con un valore totale di circa 43 trilioni di dollari USA nel 2017. L’Europa è molto indietro, anche se sta andando avanti. Secondo Forrester, i pagamenti mobili nei sette maggiori paesi dell’UE saranno quasi triplicati entro il 2021, da 52 miliardi di dollari nel 2015 a 148 miliardi “. Negli Stati Uniti Amazon ha lanciato Amazon Pay, che è una rete di pagamento e un portafoglio digitale per consumatori e commercianti online. Inoltre, ha lanciato una moneta elettronica che offre sconti quando i clienti acquistano su Amazon.

Anche Apple e Google hanno app per il pagamento mobile. La Mela ha 270 milioni di utenti e si calcola che circa 7,7 milioni di user hanno utilizzato lo strumento Apple per i loro acquisti. Gli utenti di Google Pay sono stimati in 2,3 milioni di persone. Lo stesso Facebook offre la possibilità di utilizzare Messanger per effettuare pagamenti. Secondo l’IAI “negli Stati Uniti, nel luglio 2017, il 6% degli utenti di Facebook ha affermato di aver utilizzato Payment in Messenger più volte al giorno mentre il 3% lo ha usato una volta al giorno”. Poiché Facebook ha circa 214 milioni di utenti negli Stati Uniti, ciò significa che 19,2 milioni di persone hanno utilizzato Facebook come mezzo di pagamento per almeno una transazione al giorno. Ma gli sviluppi asiatici sono più sorprendenti. Alibaba ha lanciato Alipay nel 2004, con attualmente 870 milioni di utenti attivi in tutto il mondo. Ali pay ha raggiunto 175 milioni di transazioni al giorno nel 2016. Pochi anni fa, nel 2015, Ant Financial, di cui Alibaba detiene il 33% delle azioni, ha sviluppato MYbank per fornire strumenti finanziari a privati e piccole e medie imprese. Ant Financial ha anche lanciato Ant Fortune, un’app di gestione della ricchezza attraverso la quale i consumatori possono acquistare 900 diversi prodotti finanziari da 80 istituzioni finanziarie. L’app ha registrato oltre 25 milioni di utenti, per lo più al di sotto dei 36 anni. In Giappone, un altro gigante dell’e-commerce, Rakuten, ha aperto una propria banca nel 2009.

Questi pochi esempi ci aiutano a capire perché molti, a cominciare dalle banche centrali, guardino al futuro con qualche preoccupazione. Nell’analisi della Bis, possiamo trovare molte informazioni utili, partendo dalle conclusioni: “I regolatori devono garantire parità di condizioni tra i big tech e le banche , prendendo in considerazione l’ampia base di clienti dei big tech, l’accesso alle informazioni e modelli di business ad ampio raggio “. Questo perché la voce “big tech” presenta nuovi e complessi compromessi tra stabilità finanziaria, concorrenza e protezione dei dati “. Ovviamente ci sono molti problemi attorno a questa innovazione, anche se “i servizi finanziari sono solo una piccola parte del loro business a livello globale”.

Finora almeno. “Date le dimensioni e i clienti, l’ingresso nel settore finanziario delle grandi compagnie tecnologiche ha il potenziale per innescare rapidi cambiamenti nel settore”. scrive la Bis. Ecco perché” le big tech hanno il potenziale di apparire molto rapidamente come istituzioni finanziarie rilevanti dal punto di vista sistemico”. Peggio ancora:” Le big tech hanno il potenziale per diventare dominanti”. L’alba finanziaria di questi giganti, insomma, potrebbe coincidere con il tramonto delle banche centrali. E questo provoca un enorme problema politico: le banche centrali lavorano nell’interesse di un paese, le grandi compagnie hi tech in quello dei loro azionisti. Le banche centrali “lavorano” per i cittadini. Le big tech per i consumatori. Con queste tecnologie sta emergendo un nuovo tipo di cittadinanza: il cittadino digitale. Lo user-consumatore.

Il servizio finanziario è una piccola parte del business totale, come abbiamo già detto, ma se consideriamo che un sistema di pagamento è fondamentalmente uno scambio di informazioni (barra rossa del primo grafico) attraverso una piattaforma tecnologica (barra gialla), possiamo facilmente capire che i Big tech hanno il potenziale di diventare un potente sistema bancario una volta che la normativa consentirà loro di raccogliere e scambiare risorse finanziarie.

Le banche dovranno farei conti con questa situazione, e quindi anche le banche centrali, già pressate dai crescenti rischi di fiscal dominance che promana dai governi, sempre più voraci, e che ha già fatto aumentare notevolmente la quota complessiva del debito globale. E proprio la crescita del debito, sempre più difficile da gestire, insieme alla diffusione del fintech potrebbero forgiare la tenaglia capace di schiacciare le banche centrali. Una bella storia iniziata oltre 300 anni fa, ma senza un lieto fine.

Bitcoin for dummies: Quel che bisognerebbe sapere sulle blockchain

Sono certo che a voi come a me fischino le orecchie ogni volta che sentite parlare di bitcoin e blockchain. Questa roba, miscellanea di tecnica informatica e finanziaria , è ormai diventata un argomento sui generis che ha generato un crescente popolazione di specialisti che non sono semplicemente informatici – che già sarebbe difficile seguire – ma neanche esperti di materie bancarie o finanziarie, che lo sarebbe altrettanto, ma una curiosa ibridazione fra le due cose. Una nuova materia di conoscenza.

Come ogni innovazione, anche questa rischia di lasciare indietro molte persone che non hanno la voglia né il tempo di capirci qualcosa, anche perché le informazioni si susseguono con la consueta frenesia, con la conseguenza che costoro semplicemente rinunciano. Ne sentono parlare, si convincono di sapere di cosa si tratti, ma tutto ciò rimane sullo sfondo della loro coscienza, e così, inevitabilmente, si smarriscono, e in questo smarrimento perdono un’occasione per capire meglio la nostra realtà, pre-requisito fondamentale per chi voglia provare a interagirvi con consapevolezza.

E’ capitato anche a me, per questo ve ne parlo. Da anni ormai sento parlare di queste cose senza capirci granché, fino a quando ho iniziato a pensare che, discorrendo con voi di economia, fosse un mio preciso dovere provare a offrirvi una ricognizione personale di quella che sembra una frontiera inedita con la quale, ci piaccia o no, dobbiamo fare i conti. Perciò mi sono messo all’opera e ho pensato di darvi conto di quello che ho capito, essendo la condivisione della conoscenza lo spirito che anima questo blog.

Per discutere di bitcoin e blochchain è necessario però sapere prima alcune cose: come funzionano il nostro sistema bancario, il sistema dei pagamenti, la moneta, un protocollo informatico e altre cosette che ho dovuto apprendere lungo il cammino. Per darvene conto mi sono attrezzato con alcuni libri e molti paper, in gran parte prodotti dalla Bank of England che alla questione delle monete virtuali ha dedicato parecchi approfondimenti, insieme peraltro anche ad altre banche centrali, fra le quali la nostra Bce.

Non a caso, ovviamente, le banche centrali, per una serie di ragioni che vedremo sono estremamente interessate a questa curiosa evoluzione tecnologica, almeno quanto lo sono le banche commerciali. Entrambe – a ragione – vedono minacciata la loro sopravvivenza di un sistema istituzionale consolidato basato sulle banche commerciali, quali intermediarie terze del sistema di pagamento, e le banche centrali quali garanti della liquidità.

Ma non sono le sole che stanno vivendo questa sorta di rivoluzione a metà fra l’inquieto e il curioso. E’ tutto il sistema finanziario che potrebbe essere stravolto in un arco di tempo imponderabile. Per dare un’idea della posta in gioco, basti sapere che sono in gioco costi di intermediazione finanziaria per oltre 54 miliardi di dollari, che corrispondono ad altrettanti profitti per qualcuno, come spiega efficacemente Ben Broadbent, vice governatore della politica monetaria della BoE, che ha parlato di tutto questo in un recente speech (“Central banks and digital currencies“).

Vedremo nel dettaglio. Per ora quel che bisognerebbe sapere dei bitcoin e delle blockchain è che rappresentano il primo attacco poderoso finora scatenato contro un consorzio di poteri finora senza rivali e che, ovviamente, sta generando una reazione e molta confusione. E già questo rende meritevole prendersi il tempo necessario per comprenderlo.

(1/segue)