Etichettato: Alipay

Cronicario: Ho speso un miliardo in 68 secondi e sono felice

Proverbio dell’11 novembre Un viaggio di mille km comincia con un passo

Numero del giorno: 10.500.000.000 Valore delle locazioni in Italia nel 2019

Buongiorno, sono il cinese medio e sono single. Mi capirete: lavoro 25 ore al giorno e devo pagare l’affitto per i miei otto metri quadri senza finestre: non ho tempo né voglia di impegnarmi con altri consumatori di spazio vitale.

Per fortuna vivo in un paese che ha a cuore le mie necessità. E all’uopo ha lanciato questa idea geniale: la giornata dei single. Che se ci pensate è la naturale evoluzione di quell’altra idea geniale che è stata la politica del figlio unico.

Ma non è questo che vi volevo dire. Vi volevo far saper che per festeggiare questa solitudine che oggi si chiama singletudine, uno dei nostri campioni nazionali ha lanciato questa idea genialissima di proporre di fare shopping sfrenato per tutta la giornata di oggi.

E io che sono un bravo cittadino non potevo certo dir di no. E così sono riuscito – insieme con gli altri come me che siamo legione – persino a battere un record: ho speso un miliardo di dollari per acquisti in 68 secondi, per una media di quasi 15 milioni al secondo.

Dopo 63 minuti, su Alipay, la piattaforma di Alibaba che ha lanciato l’ideona, i miliardi spesi erano già 14,3, col che abbiamo migliorato di 43 minuti il record del 2018. E adesso sono finalmente felice. Per oggi.

A domani.

Le basi teoriche delle monete digitali

Per comprendere l’entità della trasformazione che l’avvento delle monete digitali sta provocando nel cuore dell’infrastruttura finanziaria globale – ossia il sistema monetario – dobbiamo innanzitutto capire cosa sia un sistema monetario e come funzioni. O almeno come abbia funzionato fino ad ora.

“Tradizionalmente – scrivono gli economisti autori del paper pubblicato dal Nber che ha ispirato questa miniserie – i sistemi monetari sono stati organizzati attorno a un’ancora. Ogni strumento di pagamento, nel sistema monetario, è collegato a un ammontare fisso di questa ancora, che può assumere varie forme, come una commodity o una fiat currency”.

Proviamo a semplificare. Un sistema monetario si articola in uno strumento di pagamento e un sistema di pagamento che ne favorisce la circolazione. Lo strumento di pagamento è sostanzialmente una moneta che trova la sua fondazione in qualcosa. Questo qualcosa in passato ha assunto varie forme: sale, tabacco, conchiglie, bastoncini di legno, seta, metalli più o meno nobili, fino perdere la sua ancora merceologica e diventare fiat currency, ossia moneta fiduciaria che trova la sua fondazione in una banca centrale indipendente, ma comunque collegata al governo, visto che è ormai opinione comune che la moneta sia un bene pubblico (“government-issued fiat currency“). L’età delle monete fiduciarie è cominciata con la fine del sistema di Bretton Woods, determinata dalla decisione statunitense (1971) di abolire la convertibilità in oro del dollaro.

L’abolizione della convertibilità è stato il primo passo concreto verso la “smaterializzazione” della moneta. Nel senso che la quantità dello strumento di pagamento, non essendo più limitata da un qualche tipo di commodity, preziosa e stabile abbastanza da fungere da valido sottostante, è virtualmente illimitata. E infatti la quantità di moneta in circolazione continua a crescere da decenni. La convertibilità, per dirla con le parole dei nostri autori “effettivamente lega le mani all’emittente”.

Al tempo stesso però la convertibilità garantisce alcuni vantaggi. Ad esempio uno strumento di pagamento convertibile conserva le caratteristiche tipiche della moneta come l’essere una riserva di valore o una unità di conto. Pensate ai depositi bancari. Sono strumenti convertibili in moneta fiduciaria in qualsiasi momento. La banca, quindi l’emittente, quindi ne garantisce la convertibilità. Quindi la fine delle monete merce non implica la fine della convertibilità. Semplicemente questo concetto si applica ai diversi strumenti di pagamento che circolano nel sistema dei pagamenti.

La questione della convertibilità è al centro della digitalizzazione della moneta. Nel senso che sono state emesse diverse valute digitali che hanno come sottostante monete fiat, e altre sicuramente saranno emesse in futuro. Si pensi a Libra: una stable coin agganciata a un paniere di valute “reali”. Ma Libra sarà solo l’ultima arrivata nel mondo dell cosiddette stable coin, ossia le criptovalute “agganciate” a valute reali. Una fra le più conosciute è Tether, che è agganciata al dollaro. Per i gestori di queste monete la convertibilità offre la possibilità di gestire la quantità di moneta emessa mantenendo il valore del tasso di cambio con la moneta sottostante. Ma anche se dovessero decidere di deviare dai target iniziali – ad esempio svalutando la moneta digitale – non subirebbero conseguenze legali.

Correlato al concetto di convertibilità è quello di moneta interna o esterna (“inside and outside money”). Una moneta interna rappresenta il debito di un emittente privato, che tale appare sul suo bilancio, che deve essere restituito a richiesta del soggetto che detiene lo strumento di pagamento. Quindi una moneta interna si definisce a “offerta netta zero” (“zero net supply”). Si pensi sempre al deposito bancario o ad alcuni token, come quello di Alipay. Una moneta esterna, al contrario, non rappresenta un debito per alcuna entità privata (la banca centrale non è un’entità privata e infatti le banconote sono un debito nel bilancio della BC), anche se può avere come sottostante altre monete. In tal senso, le monete fiat dei vari governi e le criptovalute sono monete esterne.

Un altro concetto che bisogna tenere presente è la distinzione fra “account based money” (ABM) e “token money” (TM). Tale distinzione trova la sua radice nelle modalità di verifica del sistema di pagamento. Nei sistemi ABM si deve procedere sempre alla verifica dell’identità del pagatore prima di autorizzare il pagamento. Si pensi sempre al funzionamento di un conto corrente. Se la banca effettua un pagamento non autorizzato dal proprietario del conto ne risponde patrimonialmente. In un sistema TM, invece, si deve verificare che l’oggetto che consente lo scambio sia autentico. Il denaro contante è il classico esempio di token money. In un pagamento TM chi riceve lo strumento di pagamento lo accetterà solo se confida nella sua autenticità. La moneta elettronica moderna e le criptovalute sono TM. I sistemi di pagamento con TM non si curano dell’identità del possessore degli strumenti, che viene (dovrebbe essere) garantita dalle procedure di autenticazione.

Tenendo a mente queste distinzioni, possiamo dedurre che le ABM generano inside money collegate alla creazione di credito, al contrario di quanto accade con le TM. Per questa ragione si dice che le banche commerciali creano moneta tramite i depositi. Ma moneta con le caratteristiche che abbiamo detto. Le implicazioni di un’espansione monetaria di inside money, perciò, sono diverse da quelle di un’espansione di outside money.

C’è ancora un altro concetto che dobbiamo comprendere per analizzare meglio lo stato di alcune valute digitali: quello di valuta indipendente. Un insieme di strumenti di pagamento realizza una valuta indipendente quando questi strumenti sono tutti denominati nella stessa unità di conto e ognuno di loro, all’interno della valuta, è convertibile negli altri. Tale caratteristica è comune a molte valute digitali, come d’altronde è tipica delle criptovalute fiat (Bitcoin e Ether sono inconvertibili e hanno una propria unità di conto).

Questi pochi elementi teorici servono a capire perché l’avvento delle monete digitali sia capace di provocare un sostanziale mutamento nel gioco globale della competizione monetaria. Quando Hayek scrisse “La denazionalizzazione della moneta”, proponendo di risolvere i problemi generati dalla moneta generata dai governi con una competizione fra monete emesse in concorrenza fra diverse entità private, l’economista austriaco dovette vedersela con la difficoltà di immaginare un sistema nel quale asset diversi possano conservare le tre qualità classiche della moneta (riserva di valore, unità di conto, mezzo di scambio). Ma con le valute digitali queste difficoltà paiono adesso superabili. Che poi si superino, ovviamente è da vedere.

(2/segue)

Puntata precedente: La denazionalizzazione della moneta (digitale)

Puntata successiva: La rivoluzione digitale che cambierà il sistema monetario

L’alba del fintech accelera il tramonto delle banche centrali

Molti avranno notato l’improvvisa proliferazione di studi sulle implicazioni presenti e soprattutto future del fintech nelle nostre società. Solo per citare le analisi più recenti, vale la pena ricordare un paper del Fmi uscito pochi giorni dopo un capitolo della relazione annuale della Bis, dedicata sempre a questo fenomeno. Due coincidenze fanno sospettare un indizio di solito, e il sospetto è che i regolatori osservino con sempre maggiore attenzione, per non dire preoccupazione, le conseguenze che lo sviluppo delle tecnologie digitali applicate alla finanza, specie se incorporate nei grandi giganti delle rete, possono avere sull’infrastruttura basata sulle banche e le banche centrali che finora ha determinato le regole del gioco. Banche centrali e banche commerciali sono alla base non solo delle politiche monetarie, ma soprattutto del sistema dei pagamenti, ossia dell’infrastruttura che fa girare letteralmente i soldi da un capo all’altro del pianeta e garantisce il funzionamento dell’economia. Due capisaldi che oggi vengono in qualche modo questionati.

Questa storia potremmo farla iniziare nel 2008, quando il misterioso Satoshi Nakamoto pubblica online il white paper che avvia la rivoluzione bitcoin: un connubio tra crittografia e informatica per creare una moneta virtuale scambiabile in peer to peer tra gli utenti senza l’intermediazione di un sistema bancario. Già da allora, il discorso politicamente rilevante era la dichiarata volontà di fare finanza senza servirsi degli intermediari. Dal 2008 sono state create centinaia di valute virtuali e poche settimane fa Facebook ha annunciato la sua valuta virtuale, Libra. La logica è sempre la stessa: due persone possono scambiare denaro attraverso uno strumento online senza una banca (centrale o commerciale non importa) nel mezzo.

Questo evento fa comprendere come il discorso delle criptovalute, per anni confinato nell’alveo del sapere specialistico di pochi, ormai abbia varcato le soglie dell’attenzione dei grandi giganti dell’economia, rivelandosi come il principale rischio per il sistema basato sulle banche centrali. La gestione dei sistemi di pagamento, peraltro, è molto redditizia e ormai la tecnologia è in grado di rendere concreta la sfida agli incumbent storici della finanza. Questi ultimi non sono certo rimasti inerti. Aldilà degli investimenti concreti su valute virtuali e blockchain, è sempre più rilevante, come abbiamo visto, l’attività di studio e di analisi. Nel frattempo, le potenze emergenti, ovvero le società hi tech, sono andate molto avanti. “La graduale penetrazione dei giganti della tecnologia nei servizi bancari e finanziari sta avendo un impatto ad ampio raggio sul settore”, afferma un’altra analisi recente, stavolta dell’IAI italiano (Istituto affari internazionali). “Grandi aziende tecnologiche e non finanziarie possono trarre vantaggio da un rapporto privilegiato con i consumatori, precedentemente sviluppato nel corso delle loro attività commerciali e industriali e sfruttare soluzioni tecniche avanzate – come la raccolta di dati – per fornire servizi finanziari”.

In sostanza: queste big tech hanno già un mercato da sfruttare, sotto forma di milioni di users. Si tratta solo di fornire loro il servizio giusto e farlo fruttare. Il problema è che il fenomeno dei giganti della tecnologia nel settore ha implicazioni che vanno ben oltre il sistema bancario e che influenzano i sistemi fiscali e il funzionamento ordinato dei mercati. Nessuno può davvero pensare che la diffusione del sistema di pagamento tra soggetti diversi dal sistema bancario possa non avere conseguenze strutturali nella nostra società. È una rivoluzione, non meno.

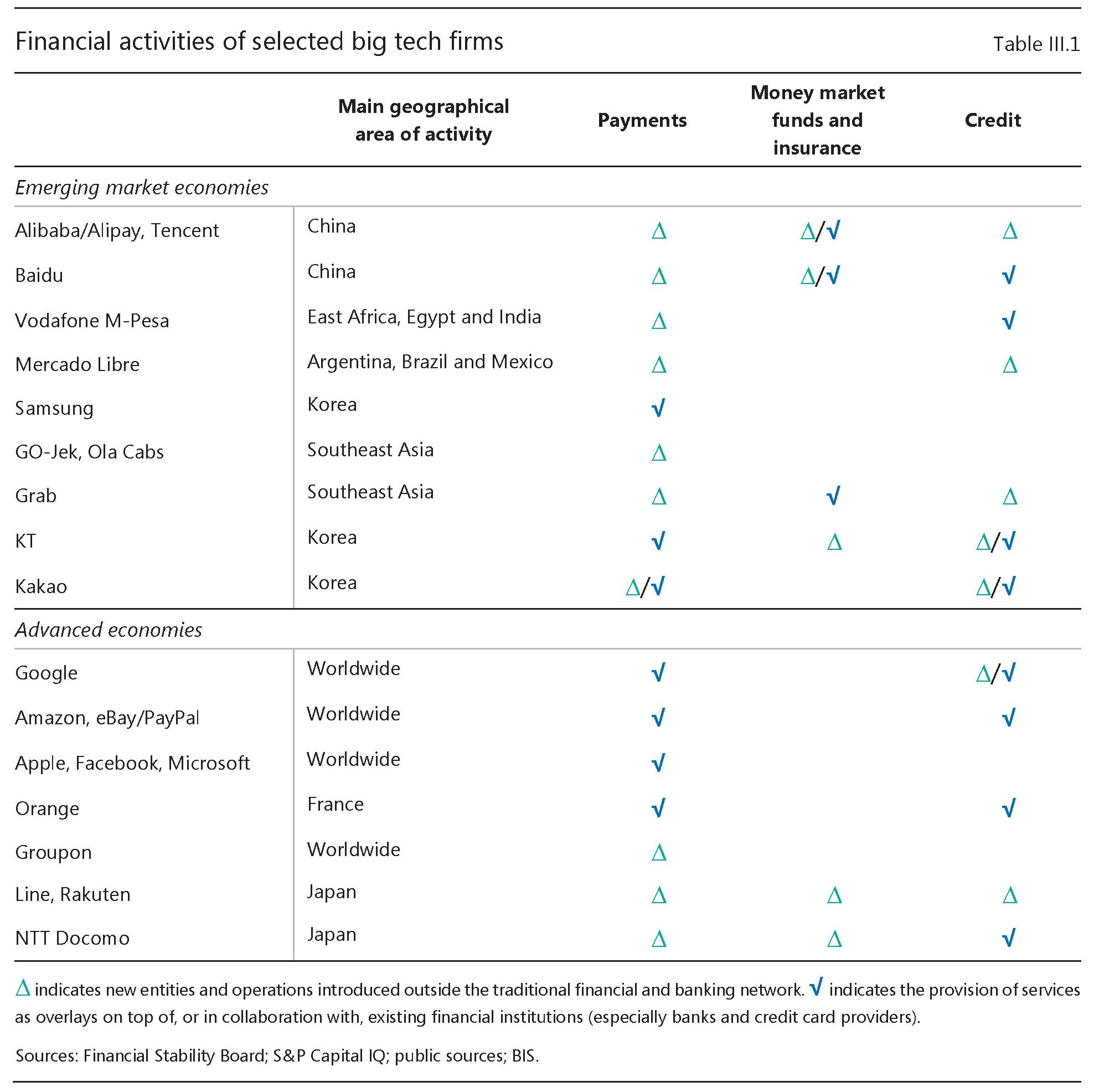

Quindi è importante capire a che punto siamo. Se Libra è l’ultima novità, non significa affatto che sia l’unica. I principali giganti hi tech sono andati avanti nella loro lenta trasformazione. “Le piattaforme – come Alibaba, Amazon, Google e Facebook – sfruttano gli effetti di rete a proprio vantaggio”, afferma l’IAI. Ciò accade perché “le piattaforme digitali godono di effetti di rete diretti”, poiché più alto è il numero di clienti, hanno nelle loro reti più è facile attirare nuovi clienti”. Inoltre, “tra i numerosi settori dell’economia in cui i giganti della tecnologia hanno spazio per muoversi, il settore finanziario è particolarmente interessante a causa della natura peculiare dei suoi dati”. Le banche sanno tutto sui comportamenti di risparmio dei loro clienti, ma – a differenza dei giganti della tecnologia – non sanno tutto del resto: i desideri, la personalità, lo shopping online. I dati finanziari e personali combinati potrebbero essere davvero dirompenti”.

Fino ad ora, i giganti della tecnologia sembrano essere più interessati ai sistemi di pagamento mobile, soprattutto perché è più facile ottenere le licenze. “La Cina è il mercato leader nel pagamento mobile – scrive IAI -, con un valore totale di circa 43 trilioni di dollari USA nel 2017. L’Europa è molto indietro, anche se sta andando avanti. Secondo Forrester, i pagamenti mobili nei sette maggiori paesi dell’UE saranno quasi triplicati entro il 2021, da 52 miliardi di dollari nel 2015 a 148 miliardi “. Negli Stati Uniti Amazon ha lanciato Amazon Pay, che è una rete di pagamento e un portafoglio digitale per consumatori e commercianti online. Inoltre, ha lanciato una moneta elettronica che offre sconti quando i clienti acquistano su Amazon.

Anche Apple e Google hanno app per il pagamento mobile. La Mela ha 270 milioni di utenti e si calcola che circa 7,7 milioni di user hanno utilizzato lo strumento Apple per i loro acquisti. Gli utenti di Google Pay sono stimati in 2,3 milioni di persone. Lo stesso Facebook offre la possibilità di utilizzare Messanger per effettuare pagamenti. Secondo l’IAI “negli Stati Uniti, nel luglio 2017, il 6% degli utenti di Facebook ha affermato di aver utilizzato Payment in Messenger più volte al giorno mentre il 3% lo ha usato una volta al giorno”. Poiché Facebook ha circa 214 milioni di utenti negli Stati Uniti, ciò significa che 19,2 milioni di persone hanno utilizzato Facebook come mezzo di pagamento per almeno una transazione al giorno. Ma gli sviluppi asiatici sono più sorprendenti. Alibaba ha lanciato Alipay nel 2004, con attualmente 870 milioni di utenti attivi in tutto il mondo. Ali pay ha raggiunto 175 milioni di transazioni al giorno nel 2016. Pochi anni fa, nel 2015, Ant Financial, di cui Alibaba detiene il 33% delle azioni, ha sviluppato MYbank per fornire strumenti finanziari a privati e piccole e medie imprese. Ant Financial ha anche lanciato Ant Fortune, un’app di gestione della ricchezza attraverso la quale i consumatori possono acquistare 900 diversi prodotti finanziari da 80 istituzioni finanziarie. L’app ha registrato oltre 25 milioni di utenti, per lo più al di sotto dei 36 anni. In Giappone, un altro gigante dell’e-commerce, Rakuten, ha aperto una propria banca nel 2009.

Questi pochi esempi ci aiutano a capire perché molti, a cominciare dalle banche centrali, guardino al futuro con qualche preoccupazione. Nell’analisi della Bis, possiamo trovare molte informazioni utili, partendo dalle conclusioni: “I regolatori devono garantire parità di condizioni tra i big tech e le banche , prendendo in considerazione l’ampia base di clienti dei big tech, l’accesso alle informazioni e modelli di business ad ampio raggio “. Questo perché la voce “big tech” presenta nuovi e complessi compromessi tra stabilità finanziaria, concorrenza e protezione dei dati “. Ovviamente ci sono molti problemi attorno a questa innovazione, anche se “i servizi finanziari sono solo una piccola parte del loro business a livello globale”.

Finora almeno. “Date le dimensioni e i clienti, l’ingresso nel settore finanziario delle grandi compagnie tecnologiche ha il potenziale per innescare rapidi cambiamenti nel settore”. scrive la Bis. Ecco perché” le big tech hanno il potenziale di apparire molto rapidamente come istituzioni finanziarie rilevanti dal punto di vista sistemico”. Peggio ancora:” Le big tech hanno il potenziale per diventare dominanti”. L’alba finanziaria di questi giganti, insomma, potrebbe coincidere con il tramonto delle banche centrali. E questo provoca un enorme problema politico: le banche centrali lavorano nell’interesse di un paese, le grandi compagnie hi tech in quello dei loro azionisti. Le banche centrali “lavorano” per i cittadini. Le big tech per i consumatori. Con queste tecnologie sta emergendo un nuovo tipo di cittadinanza: il cittadino digitale. Lo user-consumatore.

Il servizio finanziario è una piccola parte del business totale, come abbiamo già detto, ma se consideriamo che un sistema di pagamento è fondamentalmente uno scambio di informazioni (barra rossa del primo grafico) attraverso una piattaforma tecnologica (barra gialla), possiamo facilmente capire che i Big tech hanno il potenziale di diventare un potente sistema bancario una volta che la normativa consentirà loro di raccogliere e scambiare risorse finanziarie.

Le banche dovranno farei conti con questa situazione, e quindi anche le banche centrali, già pressate dai crescenti rischi di fiscal dominance che promana dai governi, sempre più voraci, e che ha già fatto aumentare notevolmente la quota complessiva del debito globale. E proprio la crescita del debito, sempre più difficile da gestire, insieme alla diffusione del fintech potrebbero forgiare la tenaglia capace di schiacciare le banche centrali. Una bella storia iniziata oltre 300 anni fa, ma senza un lieto fine.