Etichettato: apple pay

L’alba del fintech accelera il tramonto delle banche centrali

Molti avranno notato l’improvvisa proliferazione di studi sulle implicazioni presenti e soprattutto future del fintech nelle nostre società. Solo per citare le analisi più recenti, vale la pena ricordare un paper del Fmi uscito pochi giorni dopo un capitolo della relazione annuale della Bis, dedicata sempre a questo fenomeno. Due coincidenze fanno sospettare un indizio di solito, e il sospetto è che i regolatori osservino con sempre maggiore attenzione, per non dire preoccupazione, le conseguenze che lo sviluppo delle tecnologie digitali applicate alla finanza, specie se incorporate nei grandi giganti delle rete, possono avere sull’infrastruttura basata sulle banche e le banche centrali che finora ha determinato le regole del gioco. Banche centrali e banche commerciali sono alla base non solo delle politiche monetarie, ma soprattutto del sistema dei pagamenti, ossia dell’infrastruttura che fa girare letteralmente i soldi da un capo all’altro del pianeta e garantisce il funzionamento dell’economia. Due capisaldi che oggi vengono in qualche modo questionati.

Questa storia potremmo farla iniziare nel 2008, quando il misterioso Satoshi Nakamoto pubblica online il white paper che avvia la rivoluzione bitcoin: un connubio tra crittografia e informatica per creare una moneta virtuale scambiabile in peer to peer tra gli utenti senza l’intermediazione di un sistema bancario. Già da allora, il discorso politicamente rilevante era la dichiarata volontà di fare finanza senza servirsi degli intermediari. Dal 2008 sono state create centinaia di valute virtuali e poche settimane fa Facebook ha annunciato la sua valuta virtuale, Libra. La logica è sempre la stessa: due persone possono scambiare denaro attraverso uno strumento online senza una banca (centrale o commerciale non importa) nel mezzo.

Questo evento fa comprendere come il discorso delle criptovalute, per anni confinato nell’alveo del sapere specialistico di pochi, ormai abbia varcato le soglie dell’attenzione dei grandi giganti dell’economia, rivelandosi come il principale rischio per il sistema basato sulle banche centrali. La gestione dei sistemi di pagamento, peraltro, è molto redditizia e ormai la tecnologia è in grado di rendere concreta la sfida agli incumbent storici della finanza. Questi ultimi non sono certo rimasti inerti. Aldilà degli investimenti concreti su valute virtuali e blockchain, è sempre più rilevante, come abbiamo visto, l’attività di studio e di analisi. Nel frattempo, le potenze emergenti, ovvero le società hi tech, sono andate molto avanti. “La graduale penetrazione dei giganti della tecnologia nei servizi bancari e finanziari sta avendo un impatto ad ampio raggio sul settore”, afferma un’altra analisi recente, stavolta dell’IAI italiano (Istituto affari internazionali). “Grandi aziende tecnologiche e non finanziarie possono trarre vantaggio da un rapporto privilegiato con i consumatori, precedentemente sviluppato nel corso delle loro attività commerciali e industriali e sfruttare soluzioni tecniche avanzate – come la raccolta di dati – per fornire servizi finanziari”.

In sostanza: queste big tech hanno già un mercato da sfruttare, sotto forma di milioni di users. Si tratta solo di fornire loro il servizio giusto e farlo fruttare. Il problema è che il fenomeno dei giganti della tecnologia nel settore ha implicazioni che vanno ben oltre il sistema bancario e che influenzano i sistemi fiscali e il funzionamento ordinato dei mercati. Nessuno può davvero pensare che la diffusione del sistema di pagamento tra soggetti diversi dal sistema bancario possa non avere conseguenze strutturali nella nostra società. È una rivoluzione, non meno.

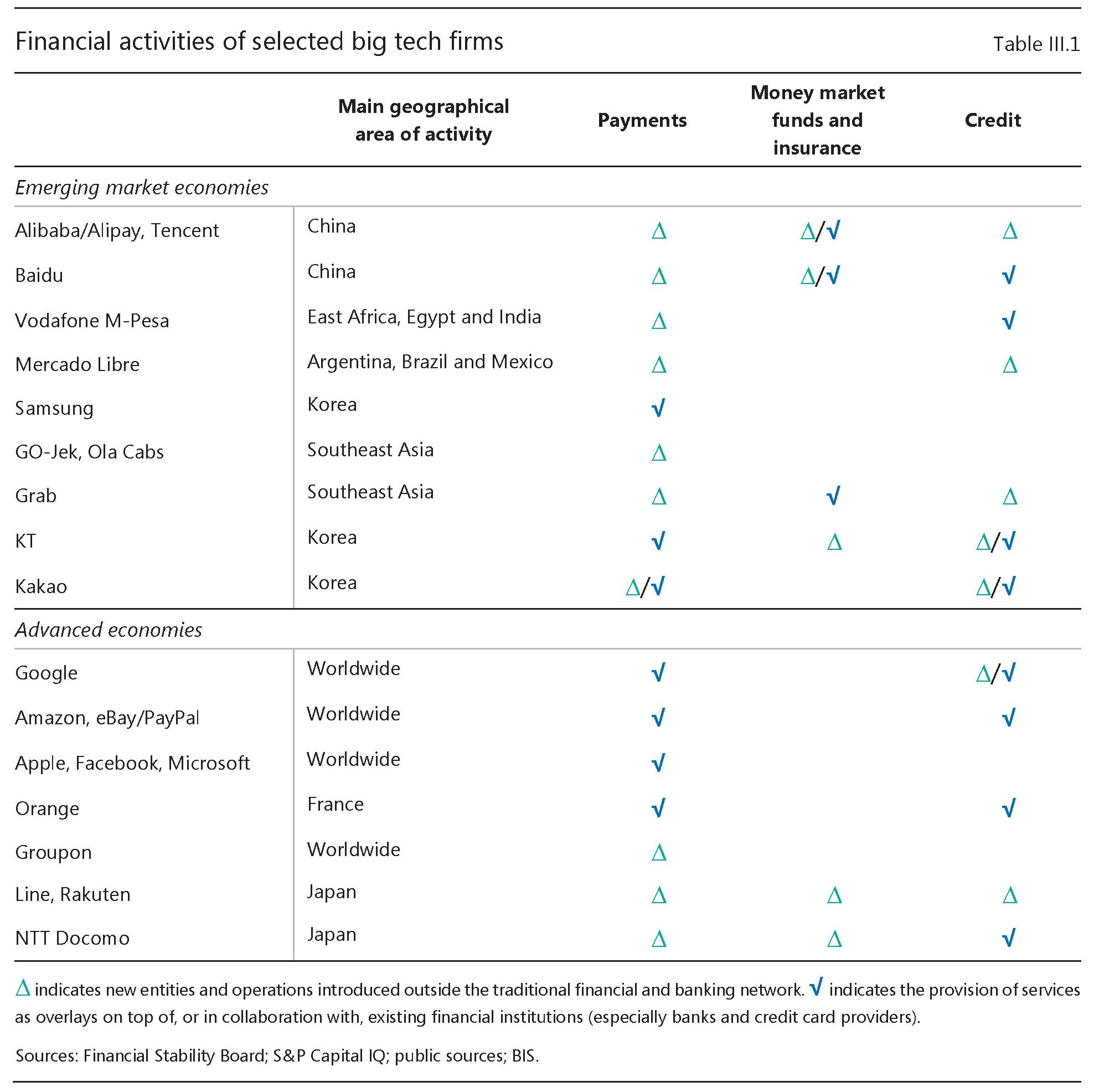

Quindi è importante capire a che punto siamo. Se Libra è l’ultima novità, non significa affatto che sia l’unica. I principali giganti hi tech sono andati avanti nella loro lenta trasformazione. “Le piattaforme – come Alibaba, Amazon, Google e Facebook – sfruttano gli effetti di rete a proprio vantaggio”, afferma l’IAI. Ciò accade perché “le piattaforme digitali godono di effetti di rete diretti”, poiché più alto è il numero di clienti, hanno nelle loro reti più è facile attirare nuovi clienti”. Inoltre, “tra i numerosi settori dell’economia in cui i giganti della tecnologia hanno spazio per muoversi, il settore finanziario è particolarmente interessante a causa della natura peculiare dei suoi dati”. Le banche sanno tutto sui comportamenti di risparmio dei loro clienti, ma – a differenza dei giganti della tecnologia – non sanno tutto del resto: i desideri, la personalità, lo shopping online. I dati finanziari e personali combinati potrebbero essere davvero dirompenti”.

Fino ad ora, i giganti della tecnologia sembrano essere più interessati ai sistemi di pagamento mobile, soprattutto perché è più facile ottenere le licenze. “La Cina è il mercato leader nel pagamento mobile – scrive IAI -, con un valore totale di circa 43 trilioni di dollari USA nel 2017. L’Europa è molto indietro, anche se sta andando avanti. Secondo Forrester, i pagamenti mobili nei sette maggiori paesi dell’UE saranno quasi triplicati entro il 2021, da 52 miliardi di dollari nel 2015 a 148 miliardi “. Negli Stati Uniti Amazon ha lanciato Amazon Pay, che è una rete di pagamento e un portafoglio digitale per consumatori e commercianti online. Inoltre, ha lanciato una moneta elettronica che offre sconti quando i clienti acquistano su Amazon.

Anche Apple e Google hanno app per il pagamento mobile. La Mela ha 270 milioni di utenti e si calcola che circa 7,7 milioni di user hanno utilizzato lo strumento Apple per i loro acquisti. Gli utenti di Google Pay sono stimati in 2,3 milioni di persone. Lo stesso Facebook offre la possibilità di utilizzare Messanger per effettuare pagamenti. Secondo l’IAI “negli Stati Uniti, nel luglio 2017, il 6% degli utenti di Facebook ha affermato di aver utilizzato Payment in Messenger più volte al giorno mentre il 3% lo ha usato una volta al giorno”. Poiché Facebook ha circa 214 milioni di utenti negli Stati Uniti, ciò significa che 19,2 milioni di persone hanno utilizzato Facebook come mezzo di pagamento per almeno una transazione al giorno. Ma gli sviluppi asiatici sono più sorprendenti. Alibaba ha lanciato Alipay nel 2004, con attualmente 870 milioni di utenti attivi in tutto il mondo. Ali pay ha raggiunto 175 milioni di transazioni al giorno nel 2016. Pochi anni fa, nel 2015, Ant Financial, di cui Alibaba detiene il 33% delle azioni, ha sviluppato MYbank per fornire strumenti finanziari a privati e piccole e medie imprese. Ant Financial ha anche lanciato Ant Fortune, un’app di gestione della ricchezza attraverso la quale i consumatori possono acquistare 900 diversi prodotti finanziari da 80 istituzioni finanziarie. L’app ha registrato oltre 25 milioni di utenti, per lo più al di sotto dei 36 anni. In Giappone, un altro gigante dell’e-commerce, Rakuten, ha aperto una propria banca nel 2009.

Questi pochi esempi ci aiutano a capire perché molti, a cominciare dalle banche centrali, guardino al futuro con qualche preoccupazione. Nell’analisi della Bis, possiamo trovare molte informazioni utili, partendo dalle conclusioni: “I regolatori devono garantire parità di condizioni tra i big tech e le banche , prendendo in considerazione l’ampia base di clienti dei big tech, l’accesso alle informazioni e modelli di business ad ampio raggio “. Questo perché la voce “big tech” presenta nuovi e complessi compromessi tra stabilità finanziaria, concorrenza e protezione dei dati “. Ovviamente ci sono molti problemi attorno a questa innovazione, anche se “i servizi finanziari sono solo una piccola parte del loro business a livello globale”.

Finora almeno. “Date le dimensioni e i clienti, l’ingresso nel settore finanziario delle grandi compagnie tecnologiche ha il potenziale per innescare rapidi cambiamenti nel settore”. scrive la Bis. Ecco perché” le big tech hanno il potenziale di apparire molto rapidamente come istituzioni finanziarie rilevanti dal punto di vista sistemico”. Peggio ancora:” Le big tech hanno il potenziale per diventare dominanti”. L’alba finanziaria di questi giganti, insomma, potrebbe coincidere con il tramonto delle banche centrali. E questo provoca un enorme problema politico: le banche centrali lavorano nell’interesse di un paese, le grandi compagnie hi tech in quello dei loro azionisti. Le banche centrali “lavorano” per i cittadini. Le big tech per i consumatori. Con queste tecnologie sta emergendo un nuovo tipo di cittadinanza: il cittadino digitale. Lo user-consumatore.

Il servizio finanziario è una piccola parte del business totale, come abbiamo già detto, ma se consideriamo che un sistema di pagamento è fondamentalmente uno scambio di informazioni (barra rossa del primo grafico) attraverso una piattaforma tecnologica (barra gialla), possiamo facilmente capire che i Big tech hanno il potenziale di diventare un potente sistema bancario una volta che la normativa consentirà loro di raccogliere e scambiare risorse finanziarie.

Le banche dovranno farei conti con questa situazione, e quindi anche le banche centrali, già pressate dai crescenti rischi di fiscal dominance che promana dai governi, sempre più voraci, e che ha già fatto aumentare notevolmente la quota complessiva del debito globale. E proprio la crescita del debito, sempre più difficile da gestire, insieme alla diffusione del fintech potrebbero forgiare la tenaglia capace di schiacciare le banche centrali. Una bella storia iniziata oltre 300 anni fa, ma senza un lieto fine.