Etichettato: CBDC

L’ultima evoluzione del central banking: la moneta digitale per il popolo

Nella storia della ricchezza che ho iniziato a scrivere, e della quale vi darò notizia su queste colonne dopo l’estate, uno dei capitoli centrali nell’analisi dell’età moderna sarà dedicato alla nascita del central banking e al ruolo fondamentale che ha interpretato per la costruzione di quella che chiameremo l’età dell’abbondanza. Ossia il tempo in cui la ricchezza non è stata più limitata dalla disponibilità materiale, ma è stata moltiplicata proprio grazie alla costante violazione di questi limiti. L’esempio più noto è quello della moltiplicazione del denaro.

Come abbia fatto il central banking a compiere questa sorta di miracolo lo scoprirete leggendo il libro. Intanto contentiamoci di sapere una cosa: nello svolgere questo ruolo la banca centrale è riuscita a generare fiducia innanzitutto proponendosi come obiettivo quello della difesa del valore della moneta, che nei secoli passati era stato strumento di svariate scorrerie ad opera dei sovrani emittenti.

Difendendo il valore della moneta, e quindi le promesse dei contratti, la banca centrale non ha solo generato un capitale fiduciario, che si rivelerà determinante nel processo di creazione ed accumulazione della ricchezza tramite il canale del credito, ma ha consentito a masse crescenti di cittadini di risparmiare in modo razionale. Usando un’iperbole, potremmo dire che la banca centrale è stata la prima autentica banca che ha lavorato (anche) per il popolo.

Capirete perciò perché ho letto con un certo interesse un intervento pubblicato qualche giorno fa che già dal titolo “CBDCs for the people” evoca questa vocazione – antica quanto misconosciuta – del central banking: l’essere appunto uno strumento che favorisce l’arricchimento del popolo.

Chi è abituato a considerare queste entità come strumenti della plutocrazia, al servizio di chissà quali oscuri disegni, storcerà il naso. Ma chi invece abbia la pazienza di studiarle, e di conoscerne la storia, scoprirà che questa iperbole non è poi così esagerata. Solo chi ragiona a somma zero non riesce ad accettare l’idea che facendo il gioco dei potenti si possa fare anche quello degli umili. E la banca centrale, in qualche modo, ha fatto proprio questo.

Ne riparleremo, appunto. Ma intanto contentiamoci di capire perché una central bank digital currency (CBDCs) può rivelarsi uno strumento per il popolo, come suggeriscono i nostri due oratori. E poi proviamo pure a trarne qualche conseguenza.

Molte delle cose che i due relatori hanno sottolineato le sapevamo già. Chi segue il blog regolarmente si sarà fatto una certa cultura sul significato e le motivazioni di una moneta digitale di banca centrale. Ma alcune cose vale la pena sottolinearle. Ad esempio il dato, riportato dalla Banca Mondiale, secondo il quale nel mondo 1,7 miliardi di adulti non hanno un conto corrente. Una cifra che sembra un’enormità, se considerate che dal conteggio sono esclusi i minori.

Questa informazione è doppiamente rilevante. Intanto perché porta con sé la possibilità che uno strumento di banca centrale possa facilitare la vita economica di questi soggetti, abilitandoli a forme di pagamento ulteriori rispetto al solo contante fisico, il cui uso peraltro declina da quando è cominciata la pandemia. Ciò ha effetti evidenti sulla capacità di questi soggetti di esprimere una domanda. Dando per scontato che i soldi, fisici o digitali, bisogna averli prima di spenderli, la facilità di spesa può aiutare a far circolare meglio, e in maniera più trasparente, le risorse in questione.

E qui entrano in gioco le banche centrali. O meglio, rientrano in gioco, visto che forniscono la valuta, oggi fisica domani digitale. Ma non solo: gestiscono il sistema dei pagamenti, nazionale e internazionale. E uno dei problemi dei cittadini “non bancati” è che contribuiscono molto poco a questo sistema.

In tal senso le monete digitali di banca centrale potrebbero servire a superare alcune barriere finanziarie che devono affrontare questi soggetti, ai quali – ma non solo – il titolo dell’intervento evidentemente si riferisce. Non da sole, magari. Ma possono aiutare. Collegando ad esempio diversi sistemi di pagamento, e quindi facilitando la circolazione del denaro.

Non solo. Il riferimento – non a caso – è sulle politiche sociali. Una CBDC è uno strumento perfetto per far arrivare direttamente denaro al popolo senza passare dal sistema bancario. Quindi sono uno strumento squisitamente politico. E per questo richiederà un impegno politico. Ad esempio favorendo l’alfabetizzazione informatica del popolo che la CBDC è chiamata a servire. E poi ci sono le questioni di privacy, ovviamente. La banconota è naturalmente anonima. La CBDC non necessariamente.

Su queste materie sono al lavoro le banche centrali, che da anni stanno svolgendo un notevole lavoro di analisi per individuare soluzioni possibili. L’obiettivo dell’inclusività porta naturalmente con sé quello dello sviluppo. E questo ci conduce al tema principale: il ruolo che le banche centrali hanno giocato nel crearele condizioni per il grande boom iniziato con la rivoluzione industriale. Ci sarà tempo per parlarne.

Il difficile equilibrio fra banche e moneta digitale di banca centrale

Per capire quanto le banche centrali prendano sul serio la questione delle Central bank digital currency (CBDC) basta notare che di recente la Bis, che in questi anni si può dire che guidi la ricerca sul tema, ha pubblicato alcuni rapporti che esplorano questioni funzionali di notevole importanza. Fra queste vale la pena segnalare quella che probabilmente inquieta di più i poteri costituiti: come armonizzare una CBDC con il sistema finanziario attuale che si basa in gran parte sulle banche commerciali, che non solo emettono la gran parte della moneta in circolazione tramite la loro attività di creazione di depositi e prestiti, ma sono di fatto la cinghia di trasmissione della politica monetaria.

Per capire quanto le banche centrali prendano sul serio la questione della salute degli istituti di credito, basta osservare come in apertura del rapporto dedicato al tema si ricordi che il principio fondamentale di queste ricerche sulle CBDC è quello di “no harm”, ossia, non danneggiare. Che, scrivono subito dopo, non vuol dire “non avere impatto”, ma che “le nuove forme di denaro fornite dalla banca centrale dovrebbero continuare a sostenere l’adempimento delle politiche pubbliche senza ostacolare e idealmente migliorare la capacità di una banca centrale di svolgere il proprio mandato per stabilità monetaria e finanziaria”. Detto semplicemente, le banche centrali sanno che devono cambiar tutto, ma devono fare in mondo che non cambi il meccanismo che si è costruito nel corso dei secoli e che garantisce il buon funzionamento del sistema finanziario.

Quest’operazione vagamente gattopardesca, sia detto senza spirito polemico, viene fatta innanzitutto perché si ha piena consapevolezza del fatto che se non ci penseranno le banche centrali a “digitalizzare” la moneta lo faranno altri. Non a caso viene agitato lo spauracchio delle stablecoin, che hanno ottima stampa e poco seguito popolare. Questi strumenti potrebbero determinare quegli effetti che si teme possano derivare dall’uso di CBDC, ma con meno benefici pubblici, ossia disintermediazione bancaria e frammentazione finanziaria. Necessario quindi muoversi prima. Da qui la notevole proliferazione di rapporti che analizzano le enormi complessità nascoste nel problema, che richiederà ancora anni di ricerche prima che le CBDC divengano una realtà.

Per il momento, infatti, malgrado tutte le banche centrali che animano il gruppo di ricerca coordinato dalla Bis siano impegnate in un percorso di sperimentazione, ancora nessuna di loro ha deciso nulla di concreto. Questo non vuol dire che non si farà. Semplicemente che questo momento deve essere preparato, spiegato analiticamente, comunicato estensivamente: bisogna rassicurare tutti gli agenti economici. Non danneggiare, appunto, che non vuol dire non avere un impatto.

Se usciamo da quest’ambito “politico”, rimangono sul tappeto le questioni tecniche che sono molto complesse. Le ultime tendenze illustrano che la pandemia ha aumentato la domanda di pagamenti digitali, ma rimane ancora notevole la tendenza all’uso del cash. Addirittura, prima della pandemia questa tendenza era in crescita. La domanda potenziale per una CBDC, quindi, è difficile da stimare. Anche perché in gran parte dipenderà dal modo in cui verrà concepita.

Alcuni studi, preparati su dati riferiti alle famiglie canadesi, stimano che tale domanda possa oscillare fra il 4 e il 55% del combinato cash e depositi, a seconda dell’attrattività con la quale la CBDC viene disegnata. Ad esempio se viene remunerata o meno. La Bank of England ha stimato invece che tale “migrazione” verso la moneta digitale riguarderà intorno al 20% dei depositi. Un’altra stima, elaborata sulle economie del G20, colloca tale domanda fra il 4 e il 12%.

Il tema non è da poco. La capacità di una CBDC di “sostituire” la moneta bancaria ha a che fare direttamente con la stabilità finanziaria. La creazione di moneta privata, infatti, è collegata con la fornitura di credito e con il funzionamento del sistema dei pagamenti. Al tempo stesso, queste attività hanno a che fare con la redditività delle banche, che perciò rischia di essere erosa in caso di “sostituzione” della moneta bancaria con la CBDC.

Nel caso ipotizzato dal gruppo di studi (grafico sopra) si ipotizza che le banche facciano fronte a un maggiore richiesta di prestiti all’ingrosso per compensare il calo dei depositi e continuare ad avere una quota adeguata di high-quality liquid assets (HQLA) sul lato degli asset necessari per una serie di requisiti, anche regolamentari. Uno dei problemi è che i tassi sui prestiti all’ingrosso sono più elevati di quelli sui depositi. Ciò impatta sia sui margini di intermediazione (net interest margins, NIMs) che sul RoE (return on equity).

Queste stime ci dicono già abbastanza per intuire la complessità dei temi che devono essere presi in considerazione. E non solo per le criticità che si possono immaginare. Ci sono anche effetti positivi che possono arrivare dall’adozione di una CBDC. Se con questa tecnologia diminuisce la domanda di contante, vuol anche dire che le banche devono gestirne di meno, che significa una notevole diminuzione dei loro costi. Si stima che i la spesa per gestire il contate pesi fra il 5 e il 10% dei costi operativi delle banche.

Non serve aggiungere altro. Le questioni tecniche avranno certamente la loro giusta considerazione. Ma è chiaro che la scelta finale sarà di tipo squisitamente politico. La decisione, di fatto, è stata già presa. Solo che bisogna lasciarla decantare qualche anno e intanto prepararsi. Tutto cambierà sperando di non cambiar nulla. Ma nulla sarà più come prima. E le banche centrali lo sanno perfettamente.

L’irresistibile ascesa del Fintech

Poiché tutto si tiene, non dovremmo stupirci nell’osservare la straordinaria crescita del settore fintech nel momento in cui alcune banche centrali annunciano il primo esperimento – positivo – di trasferimento transfrontaliero di moneta digitale di banca centrale (Central bank digital currency, CBDC). Il futuro della finanza è sempre più scritto in bit, arrivando così a compimento quel processo, squisitamente spirituale, di smaterializzazione della ricchezza che oggi nel digitale trova la sua più autentica rappresentazione. Il valore – del denaro come di un qualunque asset – ha molto più a che fare con i software sociali che danno sostanza alla nostra società piuttosto che con valutazioni intrinseche. Ci abbiamo messo alcuni secoli a comprenderlo, e altri ancora a trasformarlo in principio a base della nostra società, e chissà quanto tempo servirà ancora per intuirne le implicazioni profonde.

Questo software sociale gira grazie a un hardware molto pesante – celato sotto gli oceani o sulla stratosfera – che oggi ci ha messo nella condizione di creare ricchezza semplicemente volendolo. Almeno finché tutti ci credono. Questo apre scenari inusitati al nostro sviluppo: inebrianti – si pensi alla volontà di potenza celata nei bilanci delle banche centrali – quanto pericolosi. Anche per questo viviamo in tempi interessanti.

Ma qui non si tratta di fare filosofia, piuttosto di osservare come le tendenze della storia emergano sulla superficie della cronaca, che della storia è uno squisito travestimento. E per osservare i fatti recenti del fintech si può utilizzare un bel riepilogo contenuto nell’ultima quarterly review della Bis.

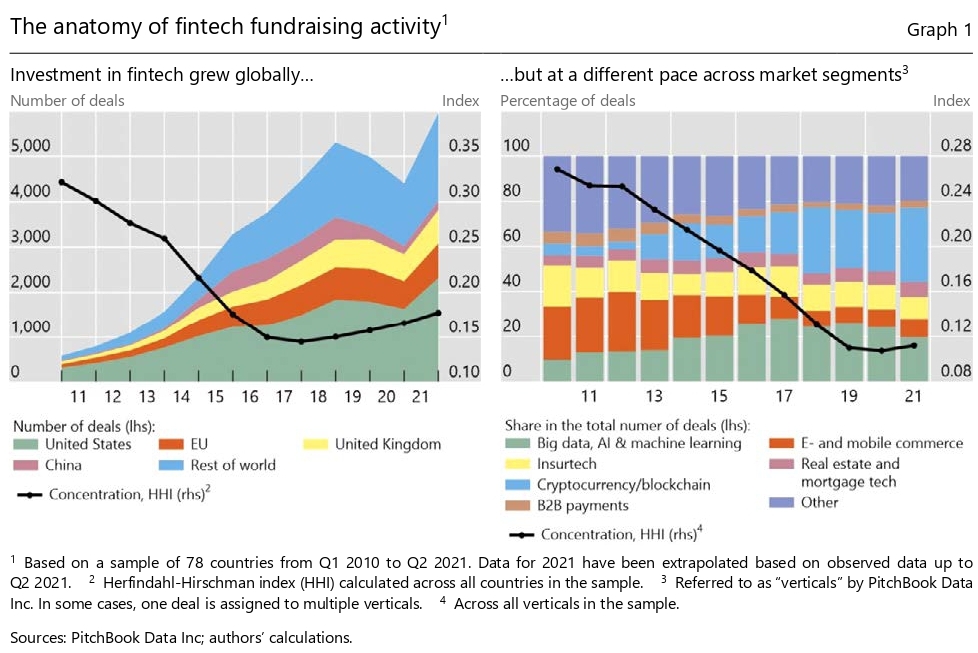

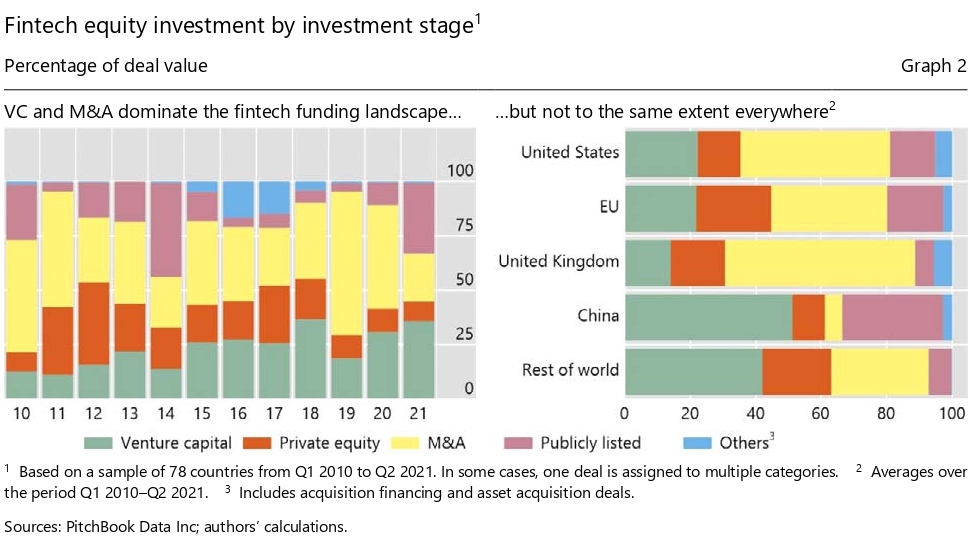

Poiché l’economia è scienza innanzitutto quantitativa, vale la pena partire da qui. Nulla fotografa lo straordinario sviluppo del Fintech quanto la circostanza che in poco più di un decennio le aziende che operano in questo settore abbiano raccolto più di un trilione di dollari di equity, frutto di circa 35.000 accordi, mutando anche la loro composizione. Da settore parecchio concentrato ad ecosistema popolato da animali di varia taglia. Ossia la miglior prova possibile di un ecosistema in crescita.

Il Venture capital (VC) ha contribuito significativamente a questo sviluppo, consentendo al capitale raccolto per il Fintech di raggiungere il 5% del totale (dato 2020) rispetto all’1% di dieci anni prima. Questa crescita si è accompagnata a una notevole diversificazione dei deals: il Fintech ha fatto capolino un po’ ovunque anche se gli Usa, l’Ue, l’UK e la Cina rimangono i principali attori di questo processo.

Quanto ai segmenti di mercato, quelli più gettonati sono le criptocurrency&blockchain e big data&intelligenza artificiale. E questo ci riporta alle premesse. La finanza non solo diventa sempre più immateriale, ma cerca il sacro graal dell’algoritmo perfetto che le consenta di prosperare senza più il fastidio di pagare le ferie a troppe persone.

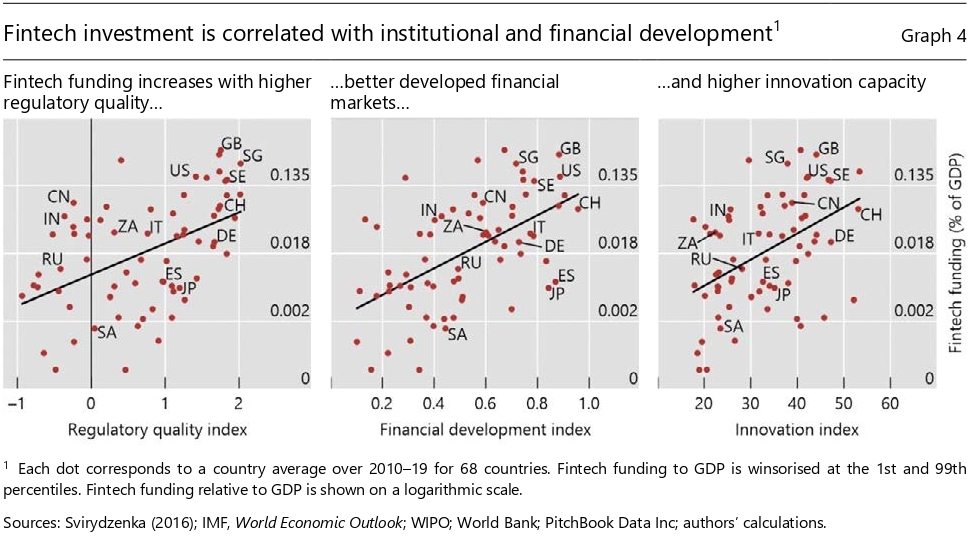

Il futuro ci dirà cosa sarà di questa pulsione. Intanto contentiamoci di osservare che il fintech prospera – nel senso che raccoglie più capitale – nei paesi che hanno una regolazione più avanzata, oltre a un settore finanziario più evoluto e una maggiore capacità di innovazione. E’ roba da ricchi, insomma, che studiano come diventarlo ancor di più.

Un’ultima considerazione ci fornisce ulteriori elementi di riflessione: l’attività di venture capital, nella fase iniziale della ricerca di funding, tende ad incrementarsi se si verificano operazioni di fusione&acquisizione nel settore stesso che coinvolgano grandi banche, al contrario di quello che accade quando questa operazioni coinvolgono le Big Tech. “Questo – scrive la Bis – suggerisce che, cercando spesso di sfruttare

sinergie con le fintech, le banche potrebbero stimolare la formazione di fintech. Le Big Tech, al contrario,

che sono spesso in diretta concorrenza con le fintech, potrebbero ostacolare il loro sviluppo scoraggiando gli utenti dall’entrare nelle reti di concorrenti alle prime armi”.

Detto diversamente Il futuro del Fintech dipende assai più dai poteri finanziari tradizionali che da quelli emergenti. E questo dovrebbe farci riflettere. Le grandi banche impugnano il fintech per difendere il loro business dalla concorrenza delle Big Tech, che lo usano nativamente per fare concorrenza alle banche o, quantomeno assomigliargli. Chiunque vinca, noi siamo la posta.

La moneta digitale di banca centrale diventa “internazionale”

Un piccolo grande successo, si potrebbe dire osservando il primo esperimento di trasferimento di fondi trans-frontaliero di una moneta digitale di banca centrale fra diversi istituti presentato dalla Bis di Basilea. Forse è esagerato scomodare la storia, ma solo perché il tema è esotico e quindi necessariamente poco popolare. E tuttavia il fatto è rilevante: per la prima volta si è verificato un passaggio di monete digitali di banche centrali (Central bank digital currency, CBDC) – utilizzando una blockchain (Distributed Ledger Technology, DLT), in pieno spirito Bitcoin.

Il test ha permesso a “tre banche centrali partecipanti di controllare il flusso della loro CBDC e per monitorare le transazioni e i saldi della loro CBDC emessa”, spiega la Bis. E il buon esito dell’esperimento ha dato il via a una nuova fase – la terza di un progetto iniziato anni fa – che si propone di arrivare a un network pronto all’uso da mettere a disposizione delle banche centrali in open source”.

La prima fase di questo progetto aveva coinvolto la Hong Kong Monetary Authority (HKMA) e la Bank of Thailand (BOT) – Project Inthanon-LionRock – e si era conclusa a gennaio del 2020. Sono stati necessari altri diciotto mesi per arrivare alla fase due, che coinvolge altri soggetti, mentre non è ancora chiaro quanto tempo servirà per completare la fase 3.

Rimane il punto: trasferire fondi fra paesi, utilizzando CBDC su una DLT, diventerà un’opportunità troppo seducente per non essere presa in considerazione. Non a caso Benoît Cœuré, Capo del BIS Innovation Hub, parla del prototipo come “parte dei nostri sforzi per progettare la tecnologia CBDC”.

A rendere interessante l’operazione, la semplice ragione che il trasferimento si è svolto in una manciata di secondi a fronte dei giorni normalmente necessari per un pagamento trans-frontaliero con i sistemi attuali. E per giunta a costi dimezzati.

C’è anche un altro motivo: l’esperimento è frutto di una collaborazione istituzionale fra il BIS innovation hub di Hong Kong, l’autorità monetaria di Hong Kong, la Banca centrale Thailandese, il Digital currency Institute della People’s Bank of China e della Banca centrale degli Emirati Arabi Uniti. Una collaborazione sicuramente originale, per il significato anche politico che gli si può attribuire.

Le motivazioni tecniche per questa evoluzione sono ovviamente numerose. Il prototipo di multiple Central Bank Digital Currencies (mCBDCs) “ha dimostrato il potenziale dell’utilizzo delle valute digitali e della tecnologia DLT per pagamenti e regolamenti transfrontalieri in tempo reale, più economici e più sicuri”. La piattaforma, peraltro, funziona sette giorni su sette 24 ore al giorno. Per dirla con le parole di Bénédicte Nolens, responsabile del BIS Innovation Hub, di Hong Kong, “pagamenti all’ingrosso transfrontalieri più rapidi ed economici, anche verso giurisdizioni che non beneficiano di un vivace sistema bancario di corrispondenza, sarebbero positivi per il commercio e lo sviluppo economico”.

Vale la pena ricordare che questa di “internazionalizzazione” di una CBDC non nasce per un colpo di genio di alcune banche centrali – o almeno non solo – ma fa parte di un preciso mandato del G20 per creare “pagamenti transfrontalieri più economici, più rapidi e più resilienti”. Quindi non è un evento spot, ma una precisa straegia che parte da lontano e che condurrà a un sostanziale cambiamento dell’ecosistema finanziario che ruota attorno ai pagamenti internazionali, ma non solo.

L’indicazione del G20, infatti, si inserisce nel più ampio scenario che vede sempre più banche centrali impegnate nello sviluppo di monete digitali, un oggetto che solo di recente ha iniziato a far breccia presso l’opinione pubblica grazie al notevole lavoro di divulgazione e di analisi fatto proprio dalle banche centrali.

Le banche centrali non solo hanno contribuito a spiegare e studiare il fenomeno, ma hanno espresso un numero crescente di posizioni favorevoli all’adozione di queste tecnologia, che rischia di cambiare in maniera sostanziale il sistema dei pagamenti e quello finanziario.

Così siamo arrivati ad oggi. Tutte le principali giurisdizioni stanno lavorando alla costruzioni di una moneta digitale di banca centrale. Alcuni paesi più piccoli, come la Giamaica, hanno annunciato anche di recente di essere pronti al varo. Mentre fra i paesi grandi, la Cina – che partecipa all’esperimento di pagamento transfrontaliero – già da tempo sperimenta un e-yuan in alcuni contesti cittadini e si prepara anche a un utilizzo mirato di moneta digitale in occasione delle prossime olimpiadi invernali del 2022.

E’ presto per dire che nulla sarà più come prima, dopo il test di mCBDC. Ma che quel momento arriverà, ormai pochi ne dubitano, fra coloro che seguono queste vicende. Il problema è capire come verrà gestita questa transizione. Il rischio che tutte le banche centrali hanno presente è di “disintermediare” troppo le banche commerciali, finendo col tagliarle fuori dai sistemi di pagamento. Cosa che nessuno vuole, e in primis proprio le banche centrali che non sono certo attrezzate per gestire la clientela retail. Per questo fra le varie ipotesi circolate in questi mesi nell’eurozona, è emersa quella di limitare solo a un importo dato la somma in moneta digitale a disposizione di ogni soggetto economico. E poi ovviamente ci sono in ballo difficili questioni legate alla privacy. Ma si tratta di difficoltà superabili. Il processo per la “digitalizzazione” del contante ormai è ben avviato. Dove ci condurrà è tutta un’altra storia.

La Bri di Basilea benedice le monete digitali “statali”

Visto che anche la Bce ha deciso di lanciare il suo progetto per la sperimentazione di un euro digitale, vale la pena osservare che ormai da diverso tempo le monete digitali di banca centrale sono un pallino della Banca dei regolamenti internazionali di Basilea. Proprio poche settimane fa la preferenza della Bri per lo sviluppo di una CBDC (central bank digital currency) si è chiaramente palesata con la pubblicazione di uno dei capitoli del rapporto annuale della banca, che già dal titolo – “CBDC, un’opportunità per il sistema monetario” – rivela l’opinione della Banca.

Un’opinione, però, che ha il pregio di essere fondata su robusti dati di fatto e su un’attività di ricerca che ormai dura da diversi anni, duranti i quali la Banca ha offerto materiale di prim’ordine agli osservatori che guardano a questo processo che non è esagerato definire storico. Le CBDC, infatti, come abbiamo scritto più volte, rappresentano un’evoluzione difficilmente eludibile del sistema finanziario se i governi vogliono continuare a mantenere la moneta come bene pubblico e soprattutto vogliono continuare a basare il sistema finanziario sul duopolio fra banca centrale e banca commerciale, a fronte di una crescente invasività della moneta privata, nel senso di privatamente emessa di entità non bancarie, nel sistema monetario internazionale.

Fatta la premesse, vale la pena leggere con attenzione la trentina di pagine pubblicate dalla Bis, che contengono un ottimo riepilogo non solo dello stato dell’arte, ma anche delle caratteristiche “consigliate” di questo strumento che vede un consenso crescente fra i banchieri centrali. Purché, ovviamente, siano costruite con la consapevolezza di dover non solo conservare, ma rafforzare il sistema esistente.

Non a caso i ricercatori della Banca scrivono che “le CBDC aprono un nuovo capitolo per la moneta basata sulla fiducia nelle banche centrali” e al tempo stesso che “per un funzionamento ottimale, le CBDC devono essere parte di un sistema a due livelli, dove la maggior parte delle attività rivolte al cliente è svolta dalle banche e da altri fornitori di servizi di pagamento”. Traduzione: le CBDC, se ben disegnate, serviranno non solo a rafforzare la capacità delle banche centrali di generare fiducia, ossia il sentimento alla base della costruzione razionale del nostro sistema finanziario, ma anche il ruolo delle banche commerciali di interfaccia col pubblico. Non più da sole, e questa è già il segno della novità, ma con “gli altri fornitori di servizi di pagamento”. Passaggio anche questo ineludibile. Chiunque abbia mai fatto un acquisto col proprio credito telefonico, essendo magari sprovvisto di un conto corrente bancario, capirà il riferimento.

Il punto più interessante, tuttavia, è un altro: “Il modello più promettente per un uso corrente è una CBDC costruita su uno schema di identità digitale, che salvaguardi la riservatezza dei dati e allo stesso tempo offra protezione contro le attività illecite, e potenzialmente semplifichi i pagamenti transfrontalieri”. Che significa? In sostanza questo modello consente di agganciare la moneta al suo portatore, a differenza di quanto accade oggi con le banconote. Aldilà delle questioni di privacy, che sicuramente verranno analizzate e garantite, questo suggerimento va nella direzione di una crescente trasformazione digitale del cittadino in user, che così tante discussioni è destinata ad alimentare in futuro, anche per i timori, più o meno sensati, di derive distopiche.

Chiaramente la Bri non si occupa di questo aspetto, squisitamente sociologico. Il punto saliente, come sottolinea il capo della ricerca della Bri, Hyun Song Shin, è che “le CBDC sono un concetto che è giunto il momento di realizzare. Esse aprono un nuovo capitolo per il sistema monetario fornendo una rappresentazione tecnologicamente avanzata della moneta di banca centrale. Nel fare ciò, preservano le caratteristiche fondamentali della moneta che solo una banca centrale può fornire, e che sono ancorate al fondamento della fiducia nella banca centrale”.

Quanto all’identificazione dello user di denaro digitale, il modello proposto dalla Bri prevede l’autentificazione dell’utilizzatore del denaro digitale per l’accesso ai fondi. Come facciamo adesso quando facciamo un pagamento bancario sul canale internet della nostra banca, ma con la differenza che i dati della transazione rimarrebbero sui server della banca centrale che, non essendo un’entità di mercato ma “pubblica” dovrebbe garantire che questi dati non vengano sfruttati commercialmente.

Il punto però rimane: tolta dal tavolo l’ipotesi di sfruttamento commerciale delle informazioni generate dall’accesso al servizio, rimane il fatto che questo informazioni vengono registrate e rimangono quindi a disposizione delle autorità che hanno il potere di farne qualcosa. Si ripropone, insomma, il solito dilemma fra la libertà/anonimato, garantita dalla circolazione cartacea delle banconote e la potenziale distopia che può generarsi in un sistema dove ogni movimento finanziario è di fatto registrato da qualcuno. Che questo qualcuno sia una banca centrale rassicurerà solo coloro che pensano che queste entità vivano sulla luna.

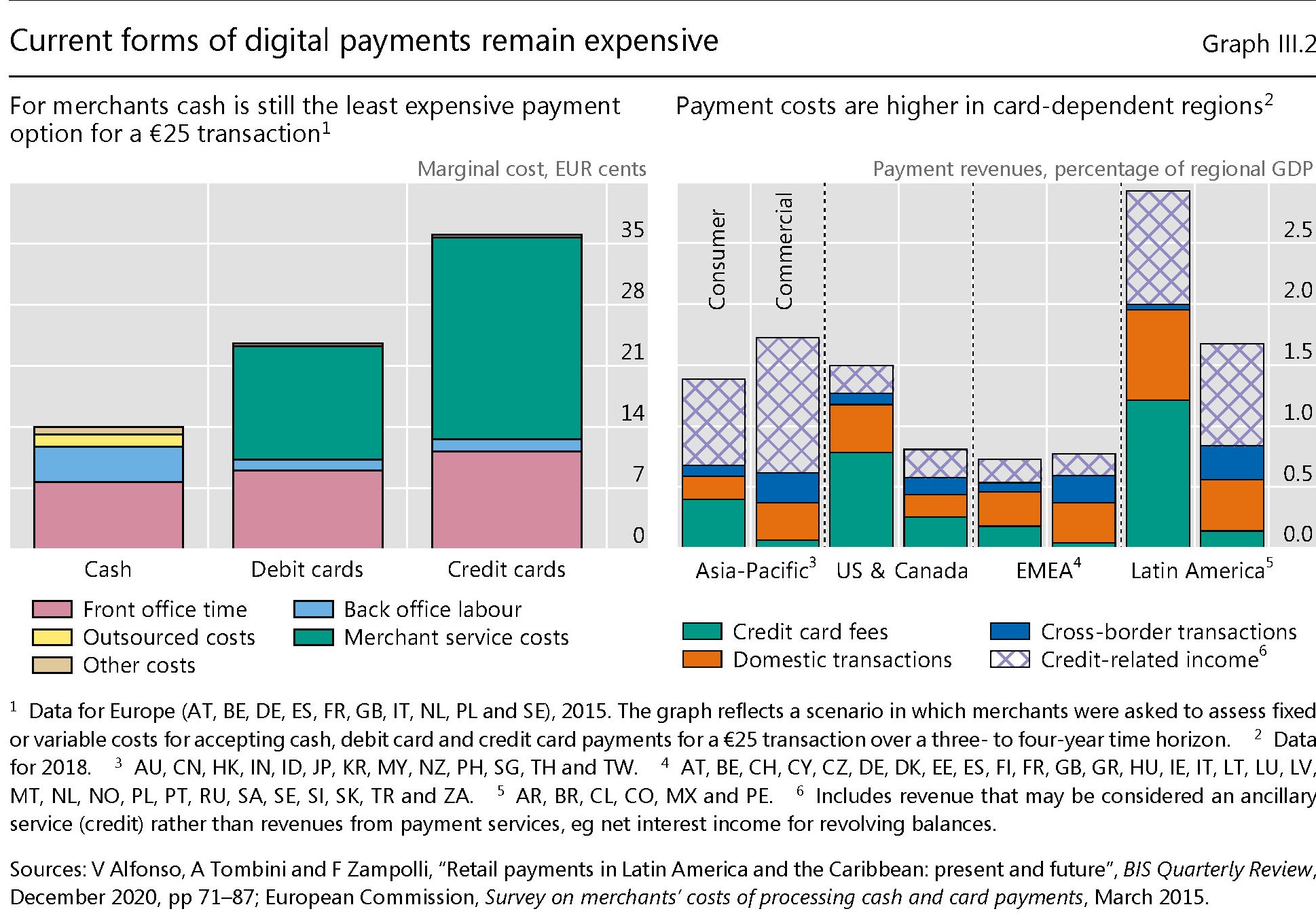

Se torniamo alle questioni tecniche, la premessa d’obbligo è che c’è una domanda crescente di pagamenti digitali, che la pandemia ha solo intensificato, cui si associa una crescente attività e ricerca delle banche centrali sul tema della CBDC.

Quest’evoluzione è andata di pari passo con quella della diffusione della criptovalute, Bitcoin in testa, e soprattutto delle stablecoin emesse dai grandi giganti di internet. Le due cose insieme lasciano immaginare che il futuro del sistema dei pagamenti sarà sempre più affidato a transazioni smaterializzate, che però non sono ancora efficienti dal punto di vista economico. Infatti, “nonostante decenni di progresso tecnologico che ha drasticamente ridotto il prezzo delle apparecchiature di comunicazione e della larghezza di banda, il costo delle tradizionali opzioni di pagamento digitale come carte di credito e di debito rimane alto e supera ancora quelle dei contanti”. Questi costi non sono visibili dai consumatori, ma vengono caricati sui rivenditori, che perciò hanno pochi incentivi a servirsene o magari possono essere tentati di scaricarli sui consumatori alzando i prezzi di beni e servizi.

Questo è solo uno dei tanti motivi che motivano la razionalità delle CBDC. Ne abbiamo esplorato altri, ad esempio i pagamenti transfrontalieri. Ma il punto saliente è quello che ricordavamo all’inizio: il mantenimento dello stato pubblico della moneta, pur nella consapevolezza che ormai in larga parte viene emessa privatamente. La logica del sistema proposto dalla Bis si capisce agevolmente osservando il grafico sotto.

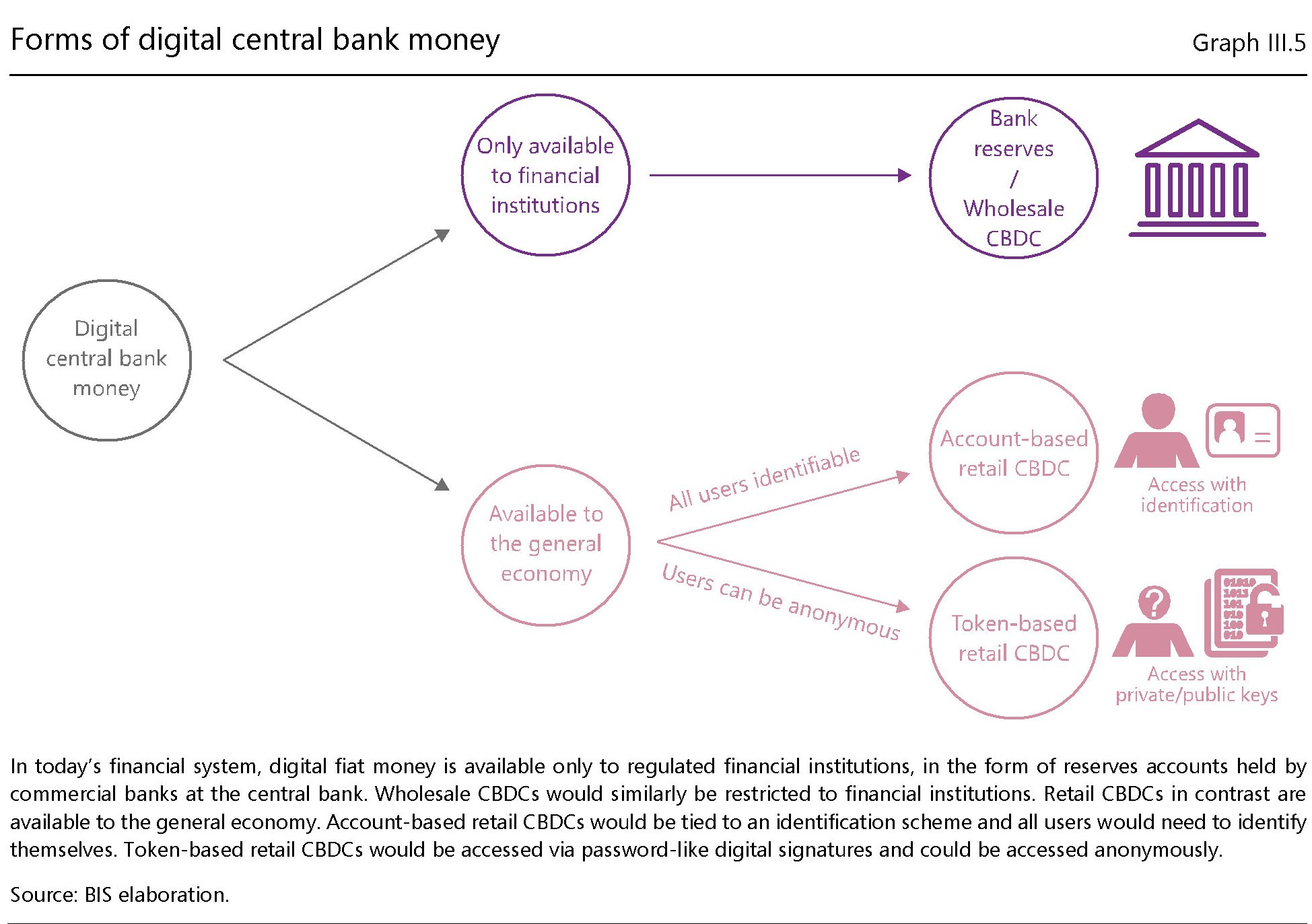

Quanto alle varie forme di questa moneta digitale, il grafico a seguire aiuta a chiarire le opzioni.

La preferenza della Bri, lo abbiamo detto, va a una CBDC “identificabile” in quanto prevede l’autentificazione del portatore in luogo di una “tokenizzabile” che può essere anonima. Ossia come sono adesso le banconote, che incorporano il valore e sono al portatore e non nominative.

Ma a bene vedere questo è solo un dettaglio, anche se rilevante. Così come il ruolo che una CBDC può svolgere nei pagamenti transfrontalieri. Qui entrano in gioco variabili che non sono più soltanto tecnico-finanziarie o sociali, ma si entra nell’orbita della geopolitica. Una certa CBDC può provocare un effetto di “currency substitution” che può avere effetti deleteri in alcuni paesi con danno per “la stabilità finanziaria e la sovranità monetaria”- E’ quello che gli economisti chiamano “dollarizzazione”, che si verifica anche in ambito di moneta “analogica” quando in un paese si usa una valuta estera, di solito il dollaro per il suo status internazionale, al posto di quella interna, che magari è soggetta a una crisi di fiducia a causa di un’inflazione elevata. Nel caso di una CBDC, l’effetto sostituzione potrebbe essere provocato anche dalla semplice disponibilità di una valuta digitale che entri a gamba tesa nel sistema dei pagamenti nazionali per la semplice ragione che è semplice, comodo ed economico usarla. E questo non vale solo per le valute pubbliche. Vale anche, in teoria, per una stablecoin.

Insomma, c’è moltissimo da sapere a ancora di più da considerare. Intanto è una buona idea iniziare a ragionarci sopra. Perché il futuro è già arrivato. Solo che ancora non ce ne siamo accorti.

Lezioni per una moneta digitale dall’Olanda del XVII secolo

Poiché nulla meglio del passato serve da ammaestramento per il futuro, specie quando il presente gli somiglia, vale la pena leggere la quarantina di pagine scritte da alcuni economisti della Bis che raccontano la storia della Banca di Amsterdam iniziata nel XVII secolo, conosciuta bene dagli specialisti ma meno dai frequentatori occasionali delle cronache del central banking, malgrado quell’istituto sia stato uno dei primi a funzionare in un modo assimilabile a una moderna banca centrale, e soprattutto abbia ispirato non poco i fondatori di un’altra celebre banca che farà la storia: la Banca d’Inghilterra.

Rimarremmo, tuttavia, nel campo della conoscenza storica se il paper si limitasse a ripercorrere la storia secolare dell’istituto olandese. Molto più interessante, ai fini della nostra contemporaneità, trarre altri insegnamenti che afferiscono a una tematica di stringente attualità che abbiamo ripercorso anche di recente: le stablecoin e le monete digitali di banca centrale.

Per quanto possa sembrare strano ai non addetti ai lavori, infatti, la Banca di Amsterdam è stata l’antesignana di una moderna stablecoin e la sua storia consente di ricavare qualche insegnamento utile per la gestione, da parte di un istituto di emissione, di una moneta digitale, cosa che ormai si avvicina a diventare realtà per buona parte delle banche centrali moderne. Conviene perciò armarsi di pazienza e spirito curioso e iniziare a sfogliare il paper, partendo ovviamente dall’inizio della storia.

La Banca di Amsterdam fu fondata nel 1609 e rimase in vita fino al 1820. Divenne talmente celebre che anche Adam Smith ne parlò nella Ricchezza delle Nazioni. La sua celebrità derivava dall’essere una banca di deposito pubblico. Quindi forniva moneta all’ingrosso account-based, ossia basandosi su conti nominativi.

In sostanza faceva ciò che in qualche modo fanno oggi le banche centrali, che forniscono moneta di banca centrale alle banche commerciali che tengono conti correnti presso di loro dove depositano le proprie riserve. Proprio come una banca centrale, la Banca di Amsterdam (BdA) si occupava di regolare i crediti e i debiti dei propri clienti. Ciò per dire che sicuramente il progresso tecnico ha cambiato il mondo, rendendo tutto molto più veloce e immateriale, ma la logica di funzionamento è cambiata poco.

“La prima incarnazione della Bank of Amsterdam – scrive la Bis – somigliava a ciò che noi

oggi conosciamo come “stablecoin”, dove la moneta account-based è garantita da asset di valore stabile”. Il termine “stablecoin” è divenuto di uso comune nell’economia monetaria solo di recente, da quando si è iniziato a parlare di valute digitali private come Libra di Facebook. E tuttavia la logica della “stablecoin” era la stessa che guidava la BdA: “La sua moneta account-based era sostenuta da monete d’argento e d’oro (“safe asset”)”. Proprio come oggi Libra ha come safe asset un paniere di valute stabili.

A differenza di una moderna banca centrale, tuttavia, la BdA non poteva creare alcun deposito che non fosse sostenuto da moneta metallica presente fra i propri asset e inoltre all’inizio non poteva prestare: la sua moneta era il riflesso passivo dei suoi attivi, anche in questo ricordando una moderna stablecoin.

Il vantaggio della BdA nell’effettuare i regolamenti consisteva sostanzialmente nella provvigione (“agio”) che ne derivava e che la gran parte della durata dell’istituto fu intorno al 5%. In sostanza la banca si faceva pagare per un servizio che veniva apprezzato anche perché la BdA era un’istituzione pubblica, di proprietà della City di Amsterdam, che stava nel cuore finanziario del secolo d’oro olandese. Ciò che favoriva anche il suo ruolo di fornitore di liquidità.

Col tempo, e in conseguenza della fiducia che la BdA riuscì a sostenere, l’istituto iniziò a somigliare sempre più a una banca centrale moderna. La sua moneta, di conseguenza, prese sempre più le sembianze di una fiat money, pure se la banca manteneva la possibilità di redimere i depositi in metallo, come era in origine. In tal senso la definizione di “proto central bank” contenuta nel paper calza a pennello.

Ciò che manco all’istituto olandese, e che in fin dei conti ne determinò il declino e poi la crisi culminata nella liquidazione fu il sostegno fiscale dello stato. A differenza delle banche centrali moderne, che tecnicamente non possono fallire, pure se possono generare notevoli disordini, come abbiamo illustrato in una mini-serie di qualche tempo fa, la BdA era distinta e distante dal governo olandese.

Per quanto posseduta dalla City, mancò al momento del bisogno il sostegno del governo attuato tramite trasferimenti fiscali. Quando si arrivò al culmine della crisi, durante la quarta guerra anglo-olandese (1780-84), la banca iniziò a prestare massicciamente alla Compagnia olandese delle Indie Orientali e alla città di Amsterdam.

Il gioco durò finché durò la fiducia nella Banca. Poi le perdite cominciarono ad erodere le riserve metalliche fino a quando l’istituto fallì. Era il 1820. Dalle sue ceneri sorse la Nederlandsche Bank, una banca centrale a tutti gli effetti.

“La conclusione principale del nostro studio – scrivono gli autori – è che la Banca di Amsterdam si trovò in una posizione difficile: tra una stablecoin rigida e una banca centrale a tutti gli effetti, senza il sostegno fiscale dello Stato. La città di Amsterdam non ha potuto giocare il ruolo di una moderna autorità fiscale: mancava dei poteri fiscali di

tassazione generale che sono oggi nelle mani dei governi. Questo essere a metà strada si è rivelata insostenibile”.

Da qui deriva la lezione per il presente che diventerà presto futuro. Una stablecoin rigida “non è adatta come base per un sistema monetario moderno”. Non bastò all’epoca, e figuriamoci oggi. Tenere in piedi un sistema dei pagamenti implica “un uso attivo del bilancio della banca centrale”, e “la fiducia nel denaro della banca centrale, come unità di conto, è la base di un tale sistema”.

Nel caso della BdA, le funzioni che si trovò a svolgere come punto centrale del sistema finanziario olandese esondarono dalla sua capacità istituzionale di fronteggiarle nei momenti più difficili. Problema che una moderna banca centrale non ha.

La seconda lezione è che per svolgere il suo ruolo una banca centrale ha bisogno del sostegno fiscale del governo. Nulla si crea, insomma, neanche il denaro di banca centrale. Si tratta, anche in questo caso, di redditi futuri che vengono mobilitati sul presupposto che il governo, tramite la leva fiscale, sia capace di sostenerli. “Il supporto finale per il valore del denaro – ammoniscono i nostri autori – è la solvibilità del settore pubblico”. Farebbero bene a ricordarlo i tanti sostenitori del denaro infinitamente riproducibile.

La terza lezione è quella più attuale: “La tecnologia alla base del denaro è avanzata nell’era digitale, ma l’economia alla base del denaro no”. Per dirla con le parole degli autori, “Sound money still needs sound governance”.

Una stablecoin può servire, ma non può arrivare alla versatilità che si richiede a una moneta, a differenza di quanto possono fare le CBDC, le monete digitali di banca centrale. Questa storia, iniziata nel XVII secolo, ci ha condotto a questa conclusione. Che prepara un nuovo inizio.

Monete digitali, scendono in campo le Sette (banche) Sorelle

Se per un momento guardassimo la direzione anziché il dito, potremmo ipotizzare che l’importanza del primo rapporto pubblicato dalla Bis sulle valute digitali, che analizza i principi fondativi di questo strumento e le sue caratteristiche non sta tanto nei contenuti, utili e molto informativi, ma nel fatto che questo testo racchiuda gli sforzi di sei banche centrali, oltre ovviamente alla Bis, alle quali di recente si è aggiunta anche la settima, ossia la Fed. E questo è il secondo motivo che rende il testo di una certa importanza.

In sostanza quella che con qualche suggestione abbiamo chiamato l’internazionale dei banchieri centrali, con la Bis nel ruolo di punta della lancia, ha trovato nella missione della moneta digitale di banca centrale (central bank digital currency, CBDC) un motivo più che sufficiente per stringere i ranghi, a dimostrazione di quanto questa innovazione sia rilevante, anche per far fronte allo sviluppo crescente delle Global stable coin, che sono valute digitali ma di provenienza privata, che sembrano voler mettere in discussione il ruolo (e la gestione) squisitamente pubblici della moneta.

Ci torneremo. Ma intanto la circostanza che pure la Fed partecipi al gioco lascia capire che, aldilà di come le singole giurisdizioni sceglieranno di implementare la CBDC – sul fatto che lo faranno ci sono pochi dubbi – anche la banca centrale americana voglia condividere con le sue banche centrali “sorelle” i principi costitutivi di questo nuovo strumento, aderendo a uno standard che andrà a definirsi compiutamente nei dettagli nei prossimi mesi. Senza fretta però. Perché come ha detto di recente il presidente della Fed, Jerome Powell, “non importa arrivare primi, ma fare le cose per bene”.

Gli osservatori, anche quelli più distratti, non potranno far a meno di notare in questo proliferare di paper, convegni e articoli – lo stesso giorno del paper della Bis anche la BoJ ha pubblicato un suo testo – una certa improvvisa accelerazione. Pochi giorni fa anche il Fmi ha dato il suo contributo. E tutto ciò non può che sorprendere. Un tema fino a un anno fa estremamente esotico e confinato nelle osservazioni di pochi curiosi, oggi diventa quasi popolare.

Inevitabile chiedersi quanto ciò di questa accelerazione sia dovuto all’annuncio della Banca centrale cinese di avere avviato già da qualche tempo i passi necessari a lanciare uno yuan digitale, e ai timori che questo ha determinato fra i regolatori. Specie adesso che lo yuan digitale sta iniziando a circolare sul serio presso il pubblico cinese. E poi c’è la pandemia, che ancora imperversa. I vari lockdown hanno già stimolato, e probabilmente lo faranno anche in futuro, l’uso di strumenti immateriali per i pagamenti. Quindi il momento è propizio per impostare nei dettagli una tecnologia che fisserà la fisionomia del sistema dei pagamenti del futuro.

Per questo vale la pena spendere un po’ di tempo e leggere la ventina di pagine del rapporto Bis e delle sue sette sorelle (Bank of Canada, European central Bank, Bank of Japan, Sveriges Riksbank, Swiss National Bank, Bank of England, Fed). Servirà se non altro a farsi un’idea di quello che ci aspetta una volta che la moneta digitale inizierà a circolare sul serio nei nostri portafogli. O, per meglio dire, wallet.

Fatte le dovute premesse – il mondo che cambia, il Covid che ha fatto crescere i pagamenti dematerializzati, eccetera – il punto centrale è che “una CBDC può fornire una moneta complementare di banca centrale che supporti un sistema dei pagamenti domestico diverso e più resiliente. Inoltre può offrire opportunità non accessibili con il contante mentre supporta l’innovazione”. Fra le premesse ci sta anche il fatto che mentre ogni banca dovrà valutare se e come emettere la valuta digitale, ci sono alcuni principi condivisi che bisogna sottolineare: una banca centrale non deve compromettere a stabilità finanziaria emettendo CBDC; una CBDC deve coesistere con le altre forme di moneta in circolazione; una CBDC deve promuovere l’innovazione e l’efficienza.

Dette così, sembrano cose del tutto ovvie. Ma se si guarda in profondità si comprendere che così non è. Evidenziare l’importanza della coesistenza della moneta digitale con gli altri strumenti di pagamento significa non solo dichiarare l’importanza della moneta analogica – le vecchie banconote – ma anche della moneta bancaria, nella sua varie sfaccettature.

Altra scelta di campo importante da sottolineare, contenuta nel rapporto, è che la moneta digitale sia utilizzabile non soltanto dagli intermediari finanziari ma anche dal grande pubblico. Una moneta per tutti, e per tutti i giorni, insomma.

Sulla base di questi principi le banche potranno iniziare a sperimentare e svolgere ulteriori ricerche. Il rapporto tratteggia alcune varie possibilità tecniche, pure senza dare preferenze, illustra rischi e trade off, e le notevoli complessità celate dentro questo nuova tecnologia, che sono legali, finanziarie, coinvolgono la privacy e il funzionamento dell’economia. “Una CBDC può essere uno strumento importante per le banche centrali – recita il paper – per continuare a fornire un mezzo di pagamento sicuro nella crescente vita digitale di tutti i giorni”. Ma poiché la moneta, digitale o no, rimane un mezzo puramente fiduciario ai giorni nostri, “una banca centrale deve procedere con cautela, in maniera aperta e collaborativa”.

Ed ecco spiegato perché le Sette Sorelle procederanno insieme in questa fase preliminare. Magari aspettando l’ottava, ossia quella cinese. Ma senza sperarci troppo. Almeno finché, digitale o no, lo yuan rimane inconvertibile.

(6/fine)

Puntata precedente: La seconda globalizzazione europea comincia con l’euro digitale

Una moneta popolare di banca centrale (non) ci salverà

Poiché esploriamo nuove congetture economiche, trovandoci ormai da tempo al punto morto superiore della crescita globale, vale la pena dedicare un po’ di tempo alle idee di frontiera che la tecnologia ha improvvisamente trasformato da pura speculazione intellettuale in concreta possibilità. Fra queste primeggia la trovata di una moneta digitale di banca centrale, frutto del progresso nella crittografia e nella costruzione di distributed ledger arrivati con la nascita di bitcoin.

Le banche centrali, come abbiamo già osservato, sono alla frontiera di questa innovazione, e per diversi motivi. Non ultima la circostanza che il fintech rischia di far scricchiolare le fondamenta stessa della costruzione, basata proprio sulle banche centrali e su quelle commerciali, che regge il sistema finanziario e quello dei pagamenti.

Queste premesse ci consentono di apprezzare un recente paper diffuso dal Nber (“Central Bank digital currency: central banking for all?”) dove viene contemplata quella che la tecnologia ha reso qualcosa di più di una semplice ipotesi di lavoro: una moneta digitale di banca centrale diffusa non più soltanto fra le banche, come è adesso, ma che arrivi dritta nelle case delle famiglie.

Per dirla con le parole degli autori, “l’introduzione di una valuta digitale di banca centrale consente alla banca centrale di impegnarsi in attività di intermediazione su larga scala, competendo con gli intermediari finanziari privati (ossia le banche commerciali, ndr) per i depositi”. A molti sembrerà una questione di lana caprina. Ma non è nientemeno che una rivoluzione.

Aldilà del lato tecnico, che avremo modo di apprezzare dopo, ciò su cui è utile soffermarsi da subito è l’aspetto psicologico. Il grande pubblico, conscio del fatto che dietro la banca centrale ci sta il governo, correrebbe a depositare i propri soldi presso la banca centrale svuotando di fatto le banche commerciali della materia prima che consente loro di effettuare la trasformazione delle scadenze che sta alla base del lavoro bancario. Ossia indebitarsi a breve per prestare a lungo termine. Che effetto avrà tutto ciò sul sistema economico?

Questo effetto va sommato con l’altro, che la moneta digitale di banca centrale (central bank digital currency, CBDC) è potenzialmente capace di favorire: la sparizione del contante. La scomparsa del denaro fisico, che molti auspicano giudicandola una soluzione ideale per eliminare alcune distorsioni più o meno criminali, unita all’apertura di un conto corrente presso la banca centrale alla portata del popolo, disegna la fisionomia di un sistema finanziario radicalmente diverso dall’attuale. Un sistema dove la mano pubblica, per un verso o per l’altro, è molto più forte.

I cittadini svizzeri devono averlo intuito, nel giugno 2018, quando votarono contro l’ipotesi referendaria che avrebbe voluto conferire solo alla banca centrale il monopolio di emettere depositi, di fatto incoraggiata dalle ricerche sulla moneta digitale che in quel momento stava svolgendo la banca centrale. E tuttavia il dibattito non si è certo interrotto, autorizzando quindi la domanda: cosa succederebbe al sistema finanziario se l’introduzione di una valuta di banca centrale avvicinasse in maniera sostanziale la banca centrale al settore corporate e al retail?

Il paper prova a rispondere a questa domanda rielaborando alcuni modelli teorici prendendo in considerazione l’ipotesi che la banca centrale accetti depositi dei cittadini. Proprio come una banca normale, la banca centrale usa questi depositi per finanziare i suoi debiti, ma si assume l’ipotesi che la banca centrale non possa, come fa una banca, investire in progetti di lungo termine. Se vuole farlo, può utilizzare le banche che conserverebbero la missione di finanziare gli investimenti a lungo termine. Da un punto di vista teorico l’allocazione delle risorse così garantita, mantenendo la competizione con le banche commerciali, non sarebbe tanto diversa da quella attuale.

Ma “l’equivalenza può avere un aspetto sinistro”, avvisano gli autori del paper. Se venisse meno la parità di condizioni concorrenziali, la banca centrale dovrà evitare “caos nella trasformazione delle maturità”. E il momento della verità arriva sempre – e non potrebbe essere diversamente – nei momenti di panico. Un bank run, che di sicuro colpirebbe le banche commerciali, lascerebbe del tutto indifferenti le banche centrali che, come ha scritto qualcuno, non possono fallire.

Questo verrebbe subito captato dal mercato, che finirebbe col trasformare le banche centrali nel monopolio dei depositi (e quindi anche dei prestiti indiretti alle aziende). E alla lunga un monopolio finirebbe col danneggiare quel sistema finanziario che si vorrebbe, con questa innovazione, migliorare.

Detta semplicemente si rischia di trasformare la moneta in uno strumento di centralizzazione della finanza. La valuta digitale rischia di trasformarsi in uno strumento di pianificazione. Ma forse in fondo è quello che davvero vogliono tutti.