Etichettato: fintech

L’irresistibile ascesa del Fintech

Poiché tutto si tiene, non dovremmo stupirci nell’osservare la straordinaria crescita del settore fintech nel momento in cui alcune banche centrali annunciano il primo esperimento – positivo – di trasferimento transfrontaliero di moneta digitale di banca centrale (Central bank digital currency, CBDC). Il futuro della finanza è sempre più scritto in bit, arrivando così a compimento quel processo, squisitamente spirituale, di smaterializzazione della ricchezza che oggi nel digitale trova la sua più autentica rappresentazione. Il valore – del denaro come di un qualunque asset – ha molto più a che fare con i software sociali che danno sostanza alla nostra società piuttosto che con valutazioni intrinseche. Ci abbiamo messo alcuni secoli a comprenderlo, e altri ancora a trasformarlo in principio a base della nostra società, e chissà quanto tempo servirà ancora per intuirne le implicazioni profonde.

Questo software sociale gira grazie a un hardware molto pesante – celato sotto gli oceani o sulla stratosfera – che oggi ci ha messo nella condizione di creare ricchezza semplicemente volendolo. Almeno finché tutti ci credono. Questo apre scenari inusitati al nostro sviluppo: inebrianti – si pensi alla volontà di potenza celata nei bilanci delle banche centrali – quanto pericolosi. Anche per questo viviamo in tempi interessanti.

Ma qui non si tratta di fare filosofia, piuttosto di osservare come le tendenze della storia emergano sulla superficie della cronaca, che della storia è uno squisito travestimento. E per osservare i fatti recenti del fintech si può utilizzare un bel riepilogo contenuto nell’ultima quarterly review della Bis.

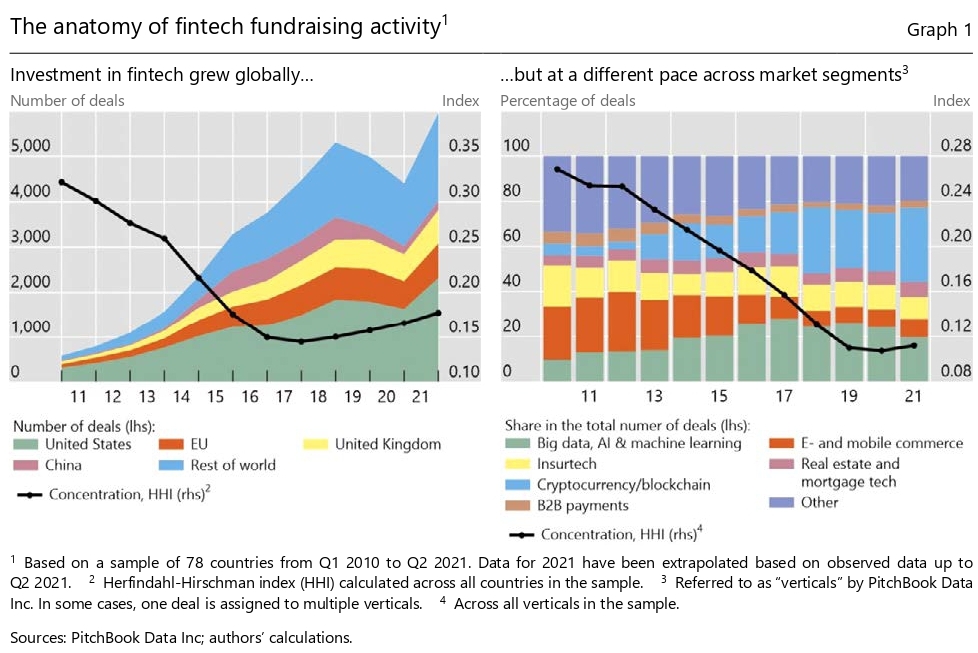

Poiché l’economia è scienza innanzitutto quantitativa, vale la pena partire da qui. Nulla fotografa lo straordinario sviluppo del Fintech quanto la circostanza che in poco più di un decennio le aziende che operano in questo settore abbiano raccolto più di un trilione di dollari di equity, frutto di circa 35.000 accordi, mutando anche la loro composizione. Da settore parecchio concentrato ad ecosistema popolato da animali di varia taglia. Ossia la miglior prova possibile di un ecosistema in crescita.

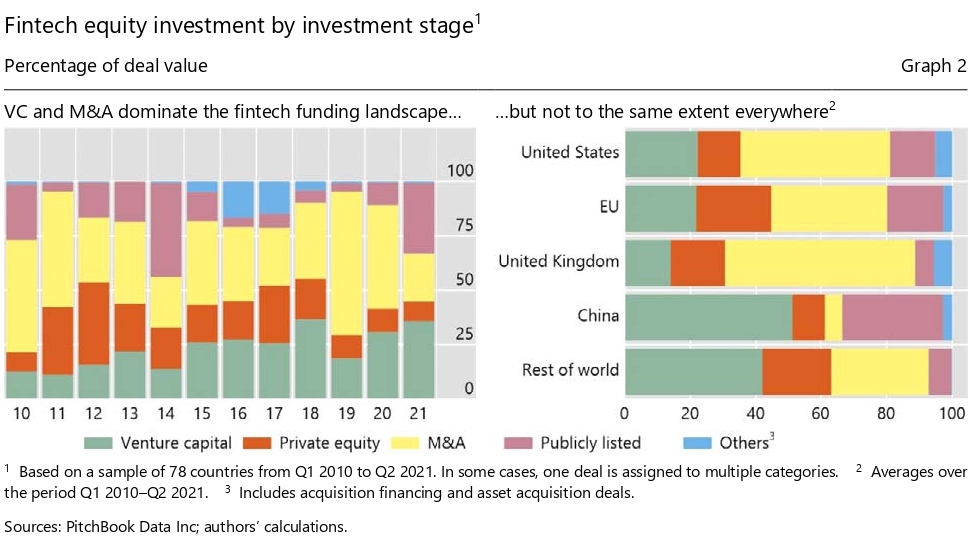

Il Venture capital (VC) ha contribuito significativamente a questo sviluppo, consentendo al capitale raccolto per il Fintech di raggiungere il 5% del totale (dato 2020) rispetto all’1% di dieci anni prima. Questa crescita si è accompagnata a una notevole diversificazione dei deals: il Fintech ha fatto capolino un po’ ovunque anche se gli Usa, l’Ue, l’UK e la Cina rimangono i principali attori di questo processo.

Quanto ai segmenti di mercato, quelli più gettonati sono le criptocurrency&blockchain e big data&intelligenza artificiale. E questo ci riporta alle premesse. La finanza non solo diventa sempre più immateriale, ma cerca il sacro graal dell’algoritmo perfetto che le consenta di prosperare senza più il fastidio di pagare le ferie a troppe persone.

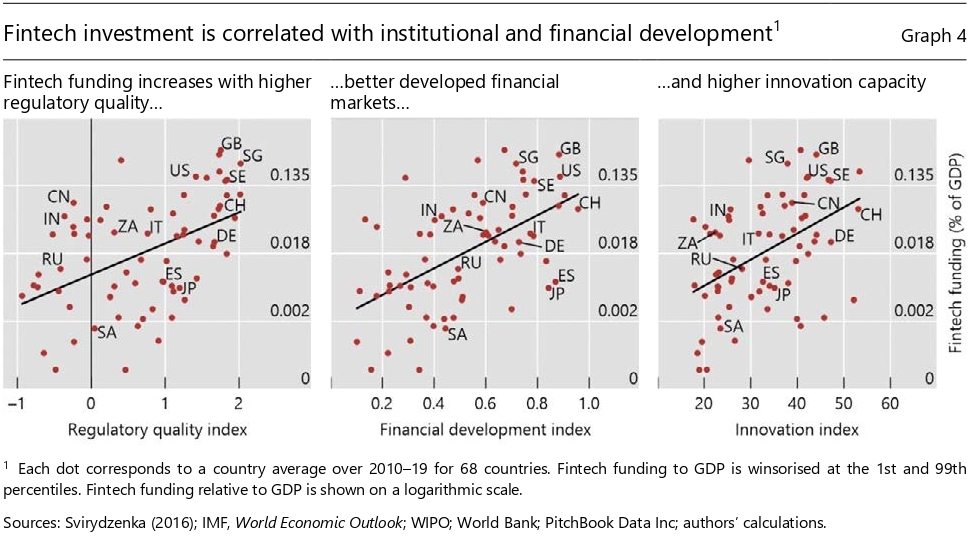

Il futuro ci dirà cosa sarà di questa pulsione. Intanto contentiamoci di osservare che il fintech prospera – nel senso che raccoglie più capitale – nei paesi che hanno una regolazione più avanzata, oltre a un settore finanziario più evoluto e una maggiore capacità di innovazione. E’ roba da ricchi, insomma, che studiano come diventarlo ancor di più.

Un’ultima considerazione ci fornisce ulteriori elementi di riflessione: l’attività di venture capital, nella fase iniziale della ricerca di funding, tende ad incrementarsi se si verificano operazioni di fusione&acquisizione nel settore stesso che coinvolgano grandi banche, al contrario di quello che accade quando questa operazioni coinvolgono le Big Tech. “Questo – scrive la Bis – suggerisce che, cercando spesso di sfruttare

sinergie con le fintech, le banche potrebbero stimolare la formazione di fintech. Le Big Tech, al contrario,

che sono spesso in diretta concorrenza con le fintech, potrebbero ostacolare il loro sviluppo scoraggiando gli utenti dall’entrare nelle reti di concorrenti alle prime armi”.

Detto diversamente Il futuro del Fintech dipende assai più dai poteri finanziari tradizionali che da quelli emergenti. E questo dovrebbe farci riflettere. Le grandi banche impugnano il fintech per difendere il loro business dalla concorrenza delle Big Tech, che lo usano nativamente per fare concorrenza alle banche o, quantomeno assomigliargli. Chiunque vinca, noi siamo la posta.