Etichettato: relazione annuale bis moneta digitale

La Bri di Basilea benedice le monete digitali “statali”

Visto che anche la Bce ha deciso di lanciare il suo progetto per la sperimentazione di un euro digitale, vale la pena osservare che ormai da diverso tempo le monete digitali di banca centrale sono un pallino della Banca dei regolamenti internazionali di Basilea. Proprio poche settimane fa la preferenza della Bri per lo sviluppo di una CBDC (central bank digital currency) si è chiaramente palesata con la pubblicazione di uno dei capitoli del rapporto annuale della banca, che già dal titolo – “CBDC, un’opportunità per il sistema monetario” – rivela l’opinione della Banca.

Un’opinione, però, che ha il pregio di essere fondata su robusti dati di fatto e su un’attività di ricerca che ormai dura da diversi anni, duranti i quali la Banca ha offerto materiale di prim’ordine agli osservatori che guardano a questo processo che non è esagerato definire storico. Le CBDC, infatti, come abbiamo scritto più volte, rappresentano un’evoluzione difficilmente eludibile del sistema finanziario se i governi vogliono continuare a mantenere la moneta come bene pubblico e soprattutto vogliono continuare a basare il sistema finanziario sul duopolio fra banca centrale e banca commerciale, a fronte di una crescente invasività della moneta privata, nel senso di privatamente emessa di entità non bancarie, nel sistema monetario internazionale.

Fatta la premesse, vale la pena leggere con attenzione la trentina di pagine pubblicate dalla Bis, che contengono un ottimo riepilogo non solo dello stato dell’arte, ma anche delle caratteristiche “consigliate” di questo strumento che vede un consenso crescente fra i banchieri centrali. Purché, ovviamente, siano costruite con la consapevolezza di dover non solo conservare, ma rafforzare il sistema esistente.

Non a caso i ricercatori della Banca scrivono che “le CBDC aprono un nuovo capitolo per la moneta basata sulla fiducia nelle banche centrali” e al tempo stesso che “per un funzionamento ottimale, le CBDC devono essere parte di un sistema a due livelli, dove la maggior parte delle attività rivolte al cliente è svolta dalle banche e da altri fornitori di servizi di pagamento”. Traduzione: le CBDC, se ben disegnate, serviranno non solo a rafforzare la capacità delle banche centrali di generare fiducia, ossia il sentimento alla base della costruzione razionale del nostro sistema finanziario, ma anche il ruolo delle banche commerciali di interfaccia col pubblico. Non più da sole, e questa è già il segno della novità, ma con “gli altri fornitori di servizi di pagamento”. Passaggio anche questo ineludibile. Chiunque abbia mai fatto un acquisto col proprio credito telefonico, essendo magari sprovvisto di un conto corrente bancario, capirà il riferimento.

Il punto più interessante, tuttavia, è un altro: “Il modello più promettente per un uso corrente è una CBDC costruita su uno schema di identità digitale, che salvaguardi la riservatezza dei dati e allo stesso tempo offra protezione contro le attività illecite, e potenzialmente semplifichi i pagamenti transfrontalieri”. Che significa? In sostanza questo modello consente di agganciare la moneta al suo portatore, a differenza di quanto accade oggi con le banconote. Aldilà delle questioni di privacy, che sicuramente verranno analizzate e garantite, questo suggerimento va nella direzione di una crescente trasformazione digitale del cittadino in user, che così tante discussioni è destinata ad alimentare in futuro, anche per i timori, più o meno sensati, di derive distopiche.

Chiaramente la Bri non si occupa di questo aspetto, squisitamente sociologico. Il punto saliente, come sottolinea il capo della ricerca della Bri, Hyun Song Shin, è che “le CBDC sono un concetto che è giunto il momento di realizzare. Esse aprono un nuovo capitolo per il sistema monetario fornendo una rappresentazione tecnologicamente avanzata della moneta di banca centrale. Nel fare ciò, preservano le caratteristiche fondamentali della moneta che solo una banca centrale può fornire, e che sono ancorate al fondamento della fiducia nella banca centrale”.

Quanto all’identificazione dello user di denaro digitale, il modello proposto dalla Bri prevede l’autentificazione dell’utilizzatore del denaro digitale per l’accesso ai fondi. Come facciamo adesso quando facciamo un pagamento bancario sul canale internet della nostra banca, ma con la differenza che i dati della transazione rimarrebbero sui server della banca centrale che, non essendo un’entità di mercato ma “pubblica” dovrebbe garantire che questi dati non vengano sfruttati commercialmente.

Il punto però rimane: tolta dal tavolo l’ipotesi di sfruttamento commerciale delle informazioni generate dall’accesso al servizio, rimane il fatto che questo informazioni vengono registrate e rimangono quindi a disposizione delle autorità che hanno il potere di farne qualcosa. Si ripropone, insomma, il solito dilemma fra la libertà/anonimato, garantita dalla circolazione cartacea delle banconote e la potenziale distopia che può generarsi in un sistema dove ogni movimento finanziario è di fatto registrato da qualcuno. Che questo qualcuno sia una banca centrale rassicurerà solo coloro che pensano che queste entità vivano sulla luna.

Se torniamo alle questioni tecniche, la premessa d’obbligo è che c’è una domanda crescente di pagamenti digitali, che la pandemia ha solo intensificato, cui si associa una crescente attività e ricerca delle banche centrali sul tema della CBDC.

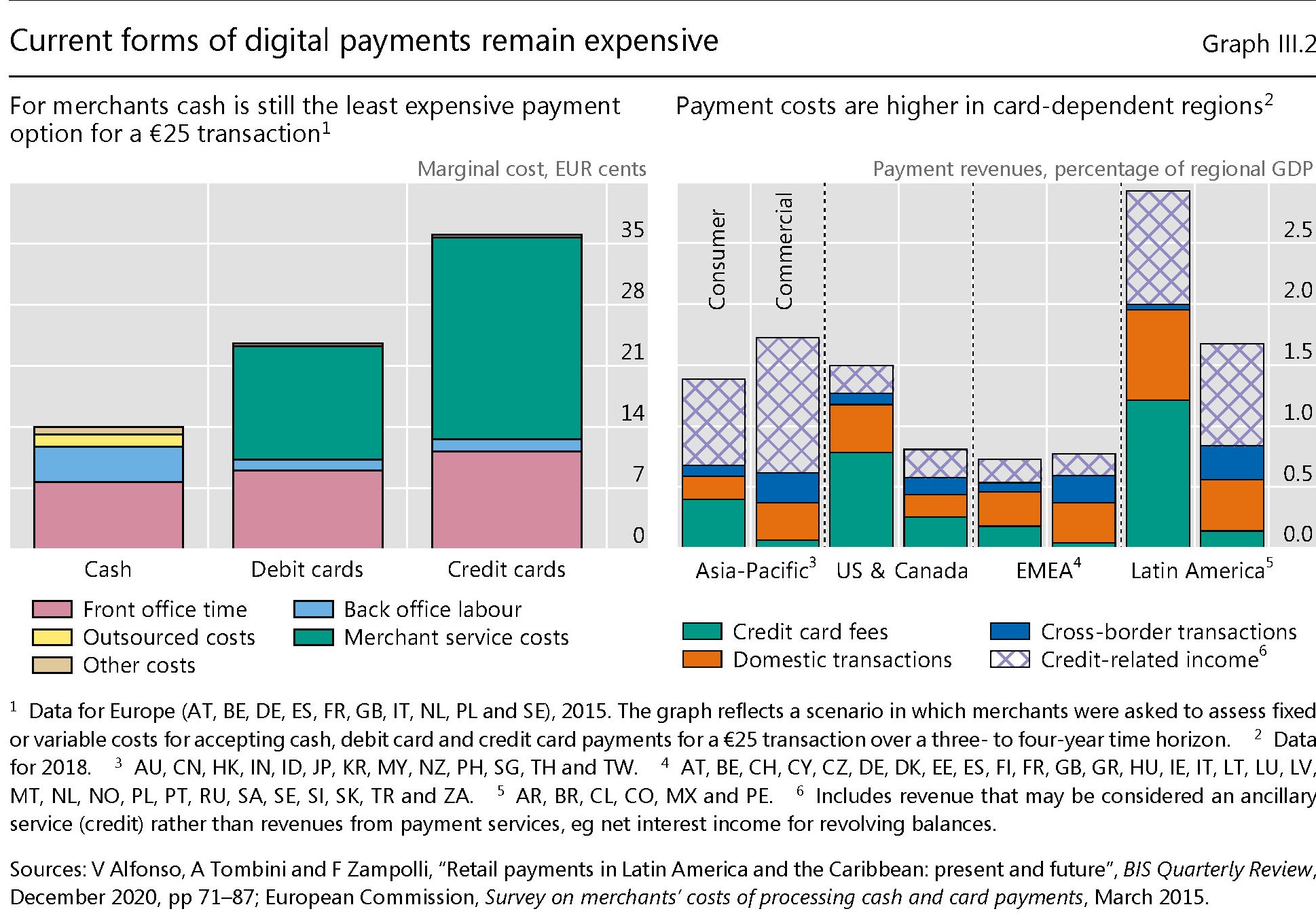

Quest’evoluzione è andata di pari passo con quella della diffusione della criptovalute, Bitcoin in testa, e soprattutto delle stablecoin emesse dai grandi giganti di internet. Le due cose insieme lasciano immaginare che il futuro del sistema dei pagamenti sarà sempre più affidato a transazioni smaterializzate, che però non sono ancora efficienti dal punto di vista economico. Infatti, “nonostante decenni di progresso tecnologico che ha drasticamente ridotto il prezzo delle apparecchiature di comunicazione e della larghezza di banda, il costo delle tradizionali opzioni di pagamento digitale come carte di credito e di debito rimane alto e supera ancora quelle dei contanti”. Questi costi non sono visibili dai consumatori, ma vengono caricati sui rivenditori, che perciò hanno pochi incentivi a servirsene o magari possono essere tentati di scaricarli sui consumatori alzando i prezzi di beni e servizi.

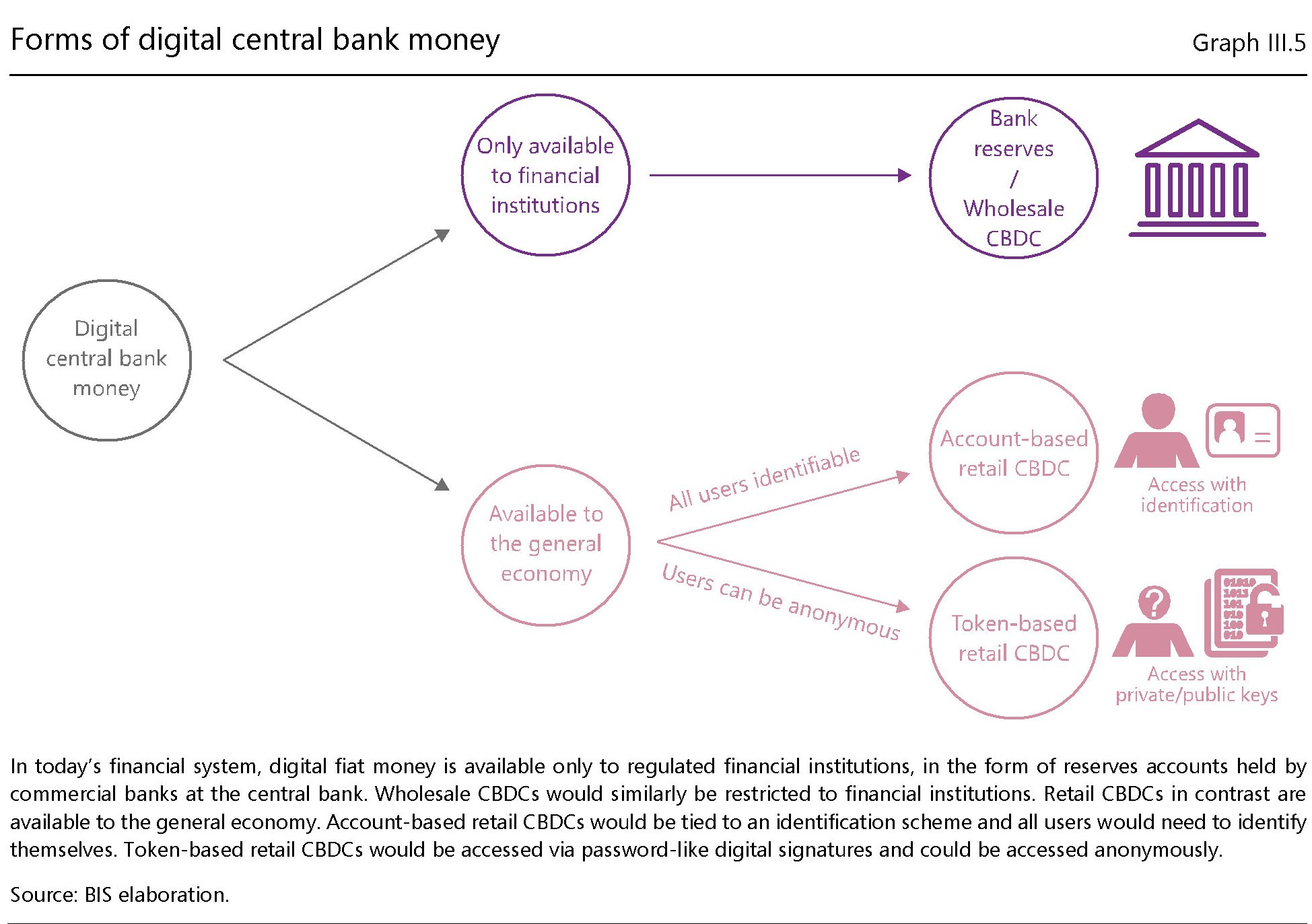

Questo è solo uno dei tanti motivi che motivano la razionalità delle CBDC. Ne abbiamo esplorato altri, ad esempio i pagamenti transfrontalieri. Ma il punto saliente è quello che ricordavamo all’inizio: il mantenimento dello stato pubblico della moneta, pur nella consapevolezza che ormai in larga parte viene emessa privatamente. La logica del sistema proposto dalla Bis si capisce agevolmente osservando il grafico sotto.

Quanto alle varie forme di questa moneta digitale, il grafico a seguire aiuta a chiarire le opzioni.

La preferenza della Bri, lo abbiamo detto, va a una CBDC “identificabile” in quanto prevede l’autentificazione del portatore in luogo di una “tokenizzabile” che può essere anonima. Ossia come sono adesso le banconote, che incorporano il valore e sono al portatore e non nominative.

Ma a bene vedere questo è solo un dettaglio, anche se rilevante. Così come il ruolo che una CBDC può svolgere nei pagamenti transfrontalieri. Qui entrano in gioco variabili che non sono più soltanto tecnico-finanziarie o sociali, ma si entra nell’orbita della geopolitica. Una certa CBDC può provocare un effetto di “currency substitution” che può avere effetti deleteri in alcuni paesi con danno per “la stabilità finanziaria e la sovranità monetaria”- E’ quello che gli economisti chiamano “dollarizzazione”, che si verifica anche in ambito di moneta “analogica” quando in un paese si usa una valuta estera, di solito il dollaro per il suo status internazionale, al posto di quella interna, che magari è soggetta a una crisi di fiducia a causa di un’inflazione elevata. Nel caso di una CBDC, l’effetto sostituzione potrebbe essere provocato anche dalla semplice disponibilità di una valuta digitale che entri a gamba tesa nel sistema dei pagamenti nazionali per la semplice ragione che è semplice, comodo ed economico usarla. E questo non vale solo per le valute pubbliche. Vale anche, in teoria, per una stablecoin.

Insomma, c’è moltissimo da sapere a ancora di più da considerare. Intanto è una buona idea iniziare a ragionarci sopra. Perché il futuro è già arrivato. Solo che ancora non ce ne siamo accorti.