Etichettato: debiti studenti americani

Cronicario: I cinesi sognano le stelle, noi la pensione

Si comincia d’un lunedì pieno di sole, che perciò sollecita suggestioni pigre, tipo passeggiare e far nulla in pieno spirito latino. Guardo distratto lo smartphone che cinguetta notizie e soprattutto noto l’insistenza con la quale uno dei tanti account della Commissione Ue da stamane promoziona un evento dove si discorre dell’opportunità di realizzare un mercato europeo dei piani pensionistici individuali. Addirittura è stata lanciata una consultazione pubblica sul tema, alla quale si può partecipare seguendo questo link. Ci metto un po’ a entrare in modalità antenne alzate. In fondo fa caldo e farei volentieri di meglio. Ma un qualche cromosoma nordico prende il sopravvento e così inizio a scorrere la lunga cronologia di tweet che sta accompagnando l’evento da stamane.

Il succo è presto detto: le pensioni di domani saranno appena bastanti per le mezze porzioni, quindi meglio attrezzarsi con piani personali di sostegno, e magari lavorare più a lungo e risparmiare di più per poterle riempire di contributi. E siccome quest’affare riguarda tutta l’Europa, non sarebbe meglio fare l’ennesimo mercato comune? D’altronde qual è lo sviluppo più logico di un’Unione del mercato dei capitali se non l’unione dell’investimento previdenziale? Mi torna in mente una roba che ho scritto qualche anno fa. Le finte pensioni di domani sono un tema sensibile per i cittadini europei, così come le erano il carbone e l’acciaio negli anni ’50. E quindi sono il veicolo ideale perché i soliti marpioni proseguano l’integrazione economica europea. Cambia il vento ma noi no (cit.).

Il problema delle finte pensioni, peraltro, è che fanno capo a chissà quanti finti giovani che iniziano a lavorare già sognando di smettere. Dev’essere il modo europeo di pensare la giovinezza, mi dico, mentre mi cade l’occhio su un grafico di Bloomberg:

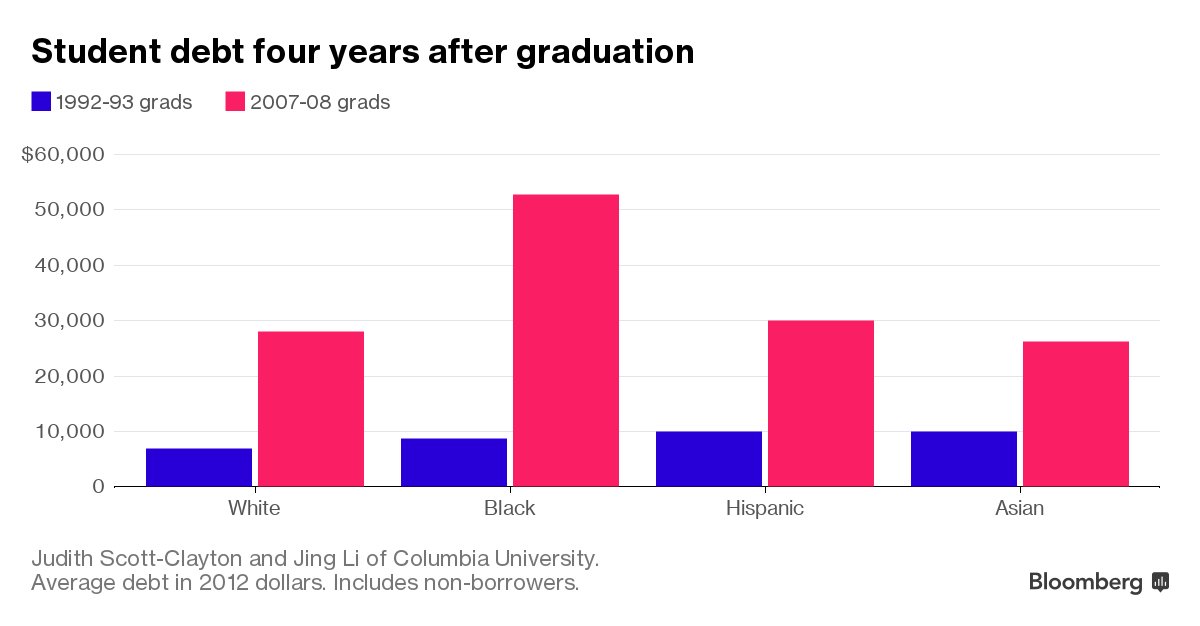

I self employed, gli auto-impiegati, gli autonomi, chiamateli come vi pare, crescono a rotta di collo in Corea del Sud, una delle tante declinazioni del miracolo economico asiatico, peccato che solo il 30% delle piccole imprese locali superino i cinque anni. Così facendo hanno aumentato del 9% la montagna dei debiti che per questa categoria ora ha superato i 225 miliardi. La giovinezza coreana si nutre di debiti, almeno quanto la nostra del sogno della pensione. E in questo i coreani somigliano ai loro mentori: gli Usa. Sempre Bloomberg rilascia un altro grafico assai eloquente:

In pratica dopo quattro anni dalla laurea, gli studenti Usa hanno sul groppone in media 30-40.000 dollari di debiti, con gli afroamericani a guidare la fila con 50.000. Nei primi anni ’90 non si arrivava a 10 mila. E così viene fuori un’altra caratteristica della gioventù contemporanea: i debiti.

Ormai il pomeriggio è rovinato, e il tempo si mette pure al brutto. Sicché decido di continuare a leggere e mi cade l’occhio sull’ennesimo studio di una società di consulenza che preconizza 2.500 miliardi di pil in più per l’Europa entro il 2025 se finalmente saremo capaci di fare la rivoluzione digitale. Questa cosa di immaginare la tecnologia come la levatrice dei nostri successi futuri mi fa capire quanto ci sia ancora da lavorare sulla nostra autostima. Anzi: quanto ci sia ancora da lavorare e basta.

A proposito di tecnologia. Fra le pieghe scovo quest’altra notizia estratta dall’ultimo bollettino mensile della Bundesbank. Un altro mito del nostro tempo, strettamente legato a quello della tecnologia che ci salverà, è l’High frequency trading che ci sterminerà. Ne siamo vittime tutti, io per primo. Siamo cresciuti fra minacce di apocalissi nucleari e invasioni aliene, e ancora aspettiamo l’extraterrestre che ci porti via. Il Terminator borsistico è solo l’ultimo degli uomini neri che abbiamo inventato per farci paura. Ma intanto godiamoci la storia e ripassiamo insieme la fiorente letteratura dei flash crash.

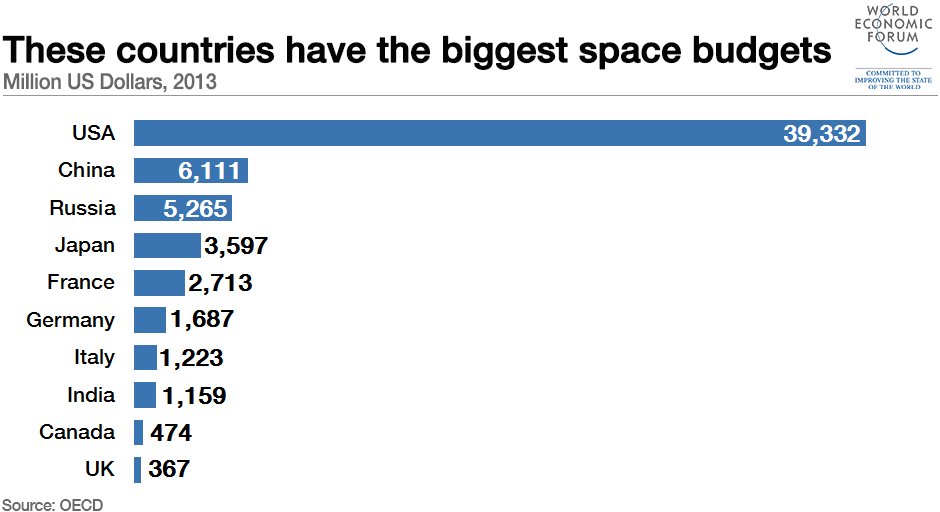

A proposito di uomini neri, i cultori della materia scopriranno con raccapriccio che la Cina ha superato la Russia nella spesa per le missioni spaziali

Non solo la Cina comprerà tutti i nostri palazzi e le nostre fabbriche – di recente anche la Germania si è preoccupata – adesso minaccia pure di comprarsi le stelle. I cinesi sognano le stelle almeno quanto noi la pensione. Ma quelle, perfide, si allontanano ogni giorno. E le pensioni pure.

A domani.

Mister Dudley nel Paese delle meraviglie

Leggo un’allocuzione di William Dudley, deliziato già dal suono del suo cognome, che mi evoca memorie dickensiane, e scopro di non esser l’unico ad aver notato con un certo stupore come i debiti degli studenti americani siano assurti al rango di autentico problema economico per gli Usa, e quindi anche per noi.

Peraltro mister Dudley è presidente e CEO della Fed di New York, riveste quindi un ruolo principe, visto che la Fed di New York è la regina del sistema delle banche federali, in quella sorta di Circolo Pickwick che è diventato il mondo dei banchieri centrali, stretti come sono fra le esigenze dell’economia, che vuol esser drogata dal credito, e il loro atavico buon senso, che vorrebbe frenarlo. Immaginifici giramondo, perciò, fra le storte traversie globali che, chissà perché (ma ho i miei sospetti), costoro sono costantemente chiamati a raddrizzare.

Sicché mister Dudley, che fra i suoi molti e sicuri talenti esibisce in pompa magna soprattutto quello del banchiere centrale, si dice a sua volta “contentissimo di vedere un tanto diffuso e crescente interesse su questo importante argomento”. Che poi sarebbe quello del debito studentesco, appunto, e soprattutto di come sia divenuto, da semplice ammennicolo degli usi statunitensi, una questione centrale che riguarda gli individui, le loro famiglie e l’economia tutta. Della qualcosa anche un modesto narratore come me aveva avuto sentore.

Capirete perciò con che gioia ho scoperto che la Fed di New York ha deciso di dedicare al tema un incontro, nel quale l’intervento di Dudley ha rappresentato l’introduzione “Student loans and household finance”.

Bene. Qui leggo che “ci sono diverse ragioni per le quali la Fed di New York ha focalizzato la sua attenzione sullo stato finanziario delle famiglie”. Intanto perché “la crisi ha reso ovvio che l’abilità di capire e anticipare quello che accade nel settore delle famiglie è essenziale per valutare la forza e la resilienza dell’economia Usa”, Inoltre, spiega, “le nostre decisioni sono destinate a cambiare quelle delle famiglie, quindi è importante essere in grado di misurare in che modo”. “Buone informazioni sui prestiti delle famiglie – esemplifica – ci consentono di capire come le politiche monetarie producono effetti sul settore che origina i prestiti per acquisto di auto”. Infine, la ricerca sulla finanza delle famiglie “supporta la nostra sensibilità nei confronti della collettività e la nostra missione di perseguire lo sviluppo”.

Viene da chiedersi se servisse una crisi sistemica come quella che ci siamo (quasi) lasciati alle spalle per scoprirlo, ma tant’è.

Rimane il fatto che la base statistica per costruire teoremi economici sulle finanze familiari è assai più povera di quella disponibile per le aziende. La Fed si è attrezzata con un database che raccoglie informazioni sui mutui o sulle carte di credito e così, come Alice nel Paese delle meraviglie, ha scoperto che dietro lo specchio del benessere americano c’è il il Bianconiglio del debito privato di questo settore.

Figuratevi che spavento.

Così la nostra Regina newyorkese ha iniziato a redigere agili report sullo stato delle finanze familiari dove si possono scoprire tantissime cose, fra le quali, di recente, è spuntato il bubbone dei prestiti studenteschi.

Dudley ci ricorda amabilmente che “il debito degli studenti è una forma di credito di crescente importanza per le famiglie e l’economia. Nel 2010 il valore aggregato di questi debiti in essere ha superato quello delle carte di credito e nel 2013 ha superato il trilione di dollari. Durante lo storico deleveraging avvenuto fra il 2008 e il 2013, il debito degli studenti è andato in controtendenza: è stata la sola forma di indebitamento cresciuta ogni anno”.

Sulle ragioni di tale crescita Dudley ha le idee molto chiare. Da una parte c’è la circostanza che molti individui hanno deciso di investire pù massicciamente sull’educazione superiore. Ma soprattutto la Fed si è accorta che la crescita spropositata di tale montagna di debiti è dovuta innanzitutto al basso livello di estinzioni di tali debiti, cui ha corrisposto un’altrettanto notevole crescita delle inadempienze. “Molti debitori sono diventati inampienti”, nota sconfortato Dudley. In sostanza, gli studenti sono diventati i nuovi subprime americani.

Il perché è presto detto. Questi prestiti, spiega Dudley, “vengono frequentemente offerti a giovani prenditori che hanno una piccola o una inesistente storia creditizia e non hanno reddito corrente”. Peraltro tali debiti non portano con sé usualmente alcun collaterale.

Il problema nasce dal fatto che molto spesso tali debiti rimangono appesi una sorta di limbo creditizio. Esistono infatti alcuni programi che consentono ai debitori di posporre i pagamenti e i dati mostrano con chiarezza che tale facoltà viene ampiamente utilizzata dagli studenti.

Gli economisti della Fed, ad esempio, hanno accertato che della coorte studentesca che nel 2009 ha terminato gli studi solo il 17% ha pagato i suoi debiti entro cinque anni. Se guardiamo ai dati della coorte del 2005, tale percentuale arriva al 38%. Ciò significa che a dieci anni dalla laurea, il restante 62% deve ancora pagare i suoi debiti. Capite bene la conseguenza che ciò provoca sul totale dei debiti esistenti, che non può che essere devastante.

Sicché siamo arrivati al punto che si sono oltre un trilione di debiti studenteschi non pagati che riguardano 43 milioni di giovani individui con un alto tasso di inadempienza, che le attuali regole non consentono neanche di trattare al pari di altre tipologie di prestiti. Gli studenti, per esempio non possono finire in bancarotta per i loro debiti.

Tutto ciò ha evidenti conseguenza sulla crescita economica e la disuguaglianza, nota Dudley.

Ma c’è ancora una domanda che rimane senza risposta, osserva ancora: qual è il rapporto fra l’importo che gli individui investono sulla propria educazione e il risultato che ne traggono?

La Fed sta cercando, raccogliendo dati e analisi, di dare una risposta.

Personalmente ne ho trovato una. Nel paese delle meraviglie, dove mister Dudley vive e prospera, l’età nella quale i cittadini sono chiamati a doversi indebitare per vivere si è abbassata drammaticamente. Gli studenti somigliano sempre più alla povera Alice, proiettata nel terribile mondo dietro lo specchio.

La Regina di New York, che con le sue politiche ha contribuito attivamente a tale deriva, somiglia sempre più alla Regina di Cuori.