Etichettato: bankitalia relazione annuale

L’inflazione asseconda le distorsioni di un’economia

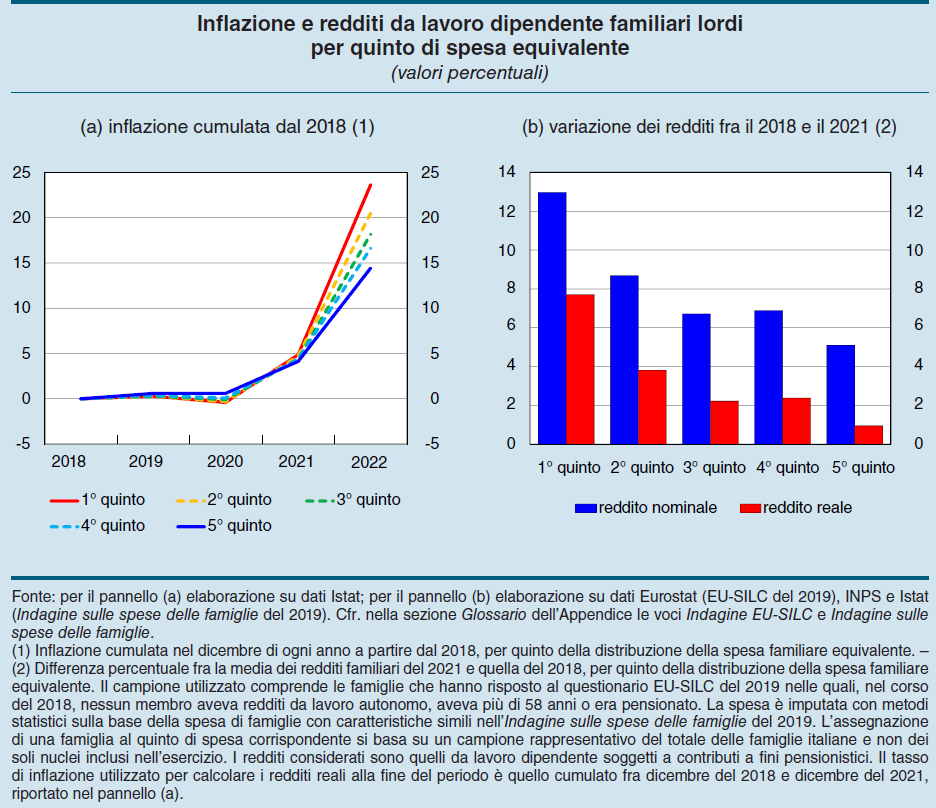

Quando si dice che l’inflazione è la più odiosa delle tasse e che grava sui redditi più bassi si dice esattamente quello che vedete nel grafico sopra. Nel quinquennio fra il 2018 e il 2022 l’inflazione cumulata per il quintile più basso di reddito, ossia per le persone che stanno nel gradino più basso della distribuzione, ha sfiorato il 25 per cento.

Se limitiamo l’osservazione al periodo 2018-21, vediamo che i rincari arrivano al 15 per cento, a fronte dei quali si registra una variazione positiva dei redditi nominali di poco inferiore al 14 per cento, che si dimezza al netto dell’inflazione.

Nello stesso arco di tempo, l’inflazione per l’ultimo quintile, ossia i più benestanti, sfiorava il 5 per cento, con incremento dei redditi reali intorno all’1 per cento. Quindi anche i ricchi piangono, per citare una vecchia espressione, ma assai meno dei poveri, per la semplice ragione che questi ultimi concentrano una parte significativa dei propri redditi al consumo di beni primari che in questa vicenda inflazionistica hanno subito pesanti rincari.

L’osservazione, condotta da Bankitalia nella sua relazione annuale, sottolinea inoltre che “i redditi reali medi sono saliti maggiormente tra le famiglie collocate nei quinti più bassi della distribuzione della spesa, nonostante la più alta inflazione sopportata”.

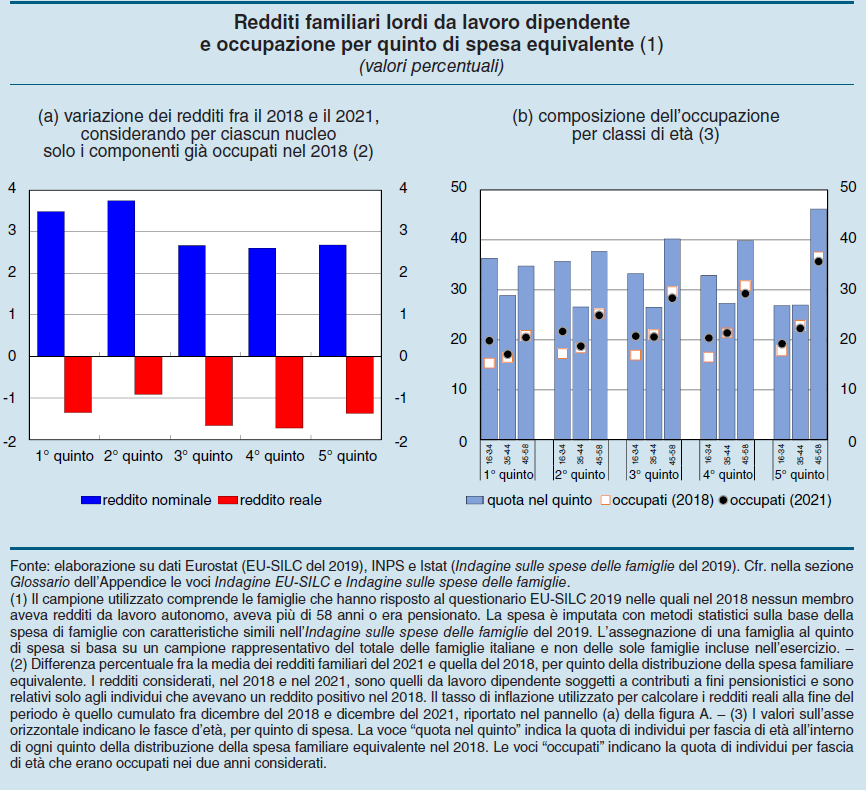

Ma tale aumento è dovuto “al maggiore incremento del numero di occupati nei nuclei più poveri (nei quali il numero medio di percettori di reddito è passato da 1,12 a 1,23 fra il 2018 e il 2021, mentre è rimasto costante a 1,13 nelle famiglie più ricche)”.

Detto diversamente, i più poveri hanno dovuto aumentare la partecipazione al lavoro per far quadrare i bilanci familiari. Lavorare tutti, quindi, e lavorare di più. Per converso “i salari e le ore lavorate non sono cresciuti nel periodo”.

Senza questo contributo extra di lavoro, “i redditi da lavoro reali delle famiglie più povere si sarebbero ridotti dell’1,3 per cento, in misura simile a quelli delle famiglie più abbienti”.

Le famiglie più povere, infine, hanno potuto fruire delle caratteristiche della ripresa del 2021, che si è concentrata su settori a basso valore aggiunto e nelle costruzioni, generando quindi opportunità di lavoro per persone meno qualificate.

Ricapitoliamo. Il caro vita ha spinto i più poveri e meno qualificati a lavorare di più per far quadrare i bilanci familiari. L’inflazione non fa solo male alle famiglie. Asseconda le distorsioni presenti in un sistema economico. L’abbondanza di manodopera poco qualificata e di ampi settori a basso valore aggiunto, ad esempio, è una caratteristica del nostro paese.

L’inflazione, insomma, non è solo la più odiosa delle tasse. E’ anche la conferma delle nostre peggiori abitudini.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

La storia dell’austerity durante la crisi raccontata da Bankitalia

A chi come me rimbombano nelle orecchie gli alti lai contro la terribile austerità vissuta dal nostro paese fra il 2011 e il 2013, farà sicuramente piacere leggere un approfondimento contenuto nell’ultima relazione annuale di Bankitalia, che si intitola “La politica di bilancio nell’area dell’euro negli anni della crisi”, che ha il pregio di fare un’esame ex post, quindi a mente fredda, di come abbia proceduto la spesa pubblica nell’eurozona e nei principali paesi, fra i quali il nostro.

Purtroppo per apprezzare queste informazioni serve un po’ di noioso ripasso tecnico. Le prima cosa che dobbiamo ricordare è che di solito si misura l’impulso della politica di bilancio osservando le variazioni del saldo primario, ossia la differenza fra le entrate e le uscite senza considerare la spesa per interessi. Ne abbiamo parlato tante volte, quindi non ci ritorno. Meglio tornare sul documento di Bankitalia. Qui leggo che le variazioni del saldo primario incorporano sia gli effetti dell’azione degli stabilizzatori automatici, che definiscono la cosiddetta componente ciclica del saldo primario, sia le decisioni discrezionali del governo, che determinano invece la variazione del saldo primario corretto per gli effetti del ciclo, e quindi in pratica l’effetto delle decisioni del governo e quindi l’orientamento della politica di bilancio di uno stato. Non vi dico queste cose per tediarvi con le scocciature tecniche, ma perché queste definizioni fanno parte delle norme europee alle quali abbiamo aderito e quindi codificano indicatori statistici sulla cui base si fondano le nostre trattative con Bruxelles.

Per chi non lo sapesse, gli stabilizzatori automatici sono meccanismi normativi contenuti nel bilancio di uno stato che hanno lo scopo di contrastare le avversità di un ciclo economico o di raffreddare un ciclo economico troppo caldo. In pratica quando l’economia cresce sotto il suo potenziale – il famoso e misterioso output gap che si può calcolare in tanti modi – gli stabilizzatori fanno diminuire il saldo primario, quindi il governo spende di più. Al contrario, quando l’economia si pensa troppo esuberante, gli stabilizzatori fanno crescere l’avanzo primario, quindi la spesa pubblica diminuisce.

Bankitalia ricorda che nei due decenni precedenti la crisi, che vengono ricordati come quelli della Grande Moderazione, valeva l’idea che gli stabilizzatori automatici fossero sufficienti a regolare l’economia consentendole di superare senza troppi scossoni le congiunture avverse. Senonché quando la realtà della crisi ha fatto irruzione nella fantasia degli economisti, non si è potuto far altro che riaprire il dibattito circa l’opportunità di usare la politica fiscale discrezionale, quindi oltre agli stabilizzatori, in funzione anticiclica per compensare lo shock e quindi favorire il riassorbimento dell’output gap.

Adesso che ci siamo intesi sulle premesse, vediamo che dice Bankitalia. “In base alle stime della Commissione europea per l’output gap e per la componente ciclica del bilancio pubblico, – scrive – la variazione del saldo primario corretto per il ciclo è stata in media prossima allo zero negli anni della crisi nell’area dell’euro (2008-2016). Tale risultato aggregato nasconde tuttavia un’ampia eterogeneità sia nel tempo, sia tra paesi”. Questo grafico consente di visualizzare queste differenze. Ma prima di approfondire, proviamo a tradurre. In sostanza dire che la variazione del saldo primario corretto per il ciclo è stata in media prossima allo zero significa che nei nove anni considerati la politica fiscale l’hanno fatta gli stabilizzatori automatici e quindi che gli effetti delle decisioni discrezionali dei governi “sono stati prossimi allo zero”. Tanta austerità per nulla allora?

Andiamo a vedere nel dettaglio. “Nel triennio 2008-2010, in presenza di una forte caduta del prodotto, le politiche di bilancio hanno operato in senso anticiclico, esercitando un impulso espansivo sull’economia: nell’aggregato dei paesi dell’area il saldo primario è infatti peggiorato di quasi due punti in media all’anno, di cui oltre la metà riconducibile a interventi di natura discrezionale concordati nell’ambito dello European Economic Recovery Plan già a partire dalla fine del 2008”. Provo a tradurre: nei primi due anni di crisi i paesi europei hanno allargato il portafogli. Si sono attivati sia gli stabilizzatori automatici che le spese discrezionali. E questo ha provocato un notevole peggioramento del saldo primario. La spesa discrezionale ha pesato circa la metà. Ma tali andamenti non sono stati uguali per tutti.

Se torniamo ad osservare il grafico concentrando l’attenzione sul nostro paese notiamo che il saldo primario ha avuto un notevole peggioramento – probabilmente in parte provocato dal crollo delle entrate oltre che dall’aumento della spesa – ma l’istogramma rosso, quello che misura la spesa discrezionale del governo ha contribuito molto poco. “Le differenze tra paesi – spiega Bankitalia – hanno riflesso le specificità in termini di impatto della crisi, di dimensione degli stabilizzatori automatici e della pregressa situazione dei conti pubblici. In Francia e in Germania il peggioramento del saldo primario è stato in media pari a un punto e mezzo all’anno nel triennio, di cui circa metà per interventi discrezionali. In Italia il peggioramento è stato meno marcato (poco oltre un punto all’anno) e la componente discrezionale è stata pari a circa un quarto, per effetto del più ridotto spazio di manovra dovuto all’alto livello del debito pubblico”.

L’austerità vera e propria, per la zona euro e quindi anche per noi italiani, è arrivata nel triennio successivo, quello fra il 2011 e il 2013, quando l’EZ ha dovuto vedersela con la crisi dei debiti sovrani dopo essere a malapena uscita da quella dei mutui subprime. Dai grafici che abbiamo visto si legge con chiarezza che i saldi primari diventano positivi, e quindi i governi hanno intrapreso politiche restrittive. E stavolta in Italia, in particolare nel 2012, l’effetto restrittivo derivato dall’azione del governo è stato assai maggiore di quello vissuto nella media euro, superando i due punti di pil. Ma solo quell’anno però. “Il consolidamento attuato in Italia (nel triennio, ndr), in Germania e in Francia è stato inferiore alla media; di circa mezzo punto in Italia e di quasi un punto negli altri due paesi”. “Nella media dell’area – sottolinea Bankitalia – il saldo primario corretto per il ciclo è migliorato di oltre 3,5 punti percentuali del prodotto e ha più che compensato l’operare degli stabilizzatori automatici, che avevano peggiorato il saldo di circa mezzo punto”. Gli stabilizzatori si erano attivati, deprimendo il saldo, perché in quegli anni tormentati il prodotto continuava a declinare. E questo ha spinto i governi a reagire inasprendo la politica fiscale. La famosa austerità. Sempre con le solite differenza. A conti fatti da queste politiche l’Italia ha ottenuto un output gap più ampio di quello dell’area, che vuol dire che il nostro prodotto potenziale è ancora più basso di quello reale. La Germania ha colmato il gap, che anzi è tornato positivo.

Nell’ultimo triennio, quello fra il 2014 e il 2016 “politiche di bilancio sono state sostanzialmente neutrali nella media dell’area, in presenza di un output gap ancora negativo, ma in graduale miglioramento”. In Germania e in Francia il saldo primario corretto per gli effetti del ciclo è rimasto pressoché invariato in linea con la media dell’area, a fronte di un output gap quasi nullo nel triennio per la Germania e negativo per 1,5 punti per la Francia. In Italia la “componente discrezionale della politica di

bilancio ha fornito invece un impulso espansivo (oltre 1,5 punti percentuali

del prodotto), dove l’output gap, pur riducendosi, è rimasto ampiamente negativo”. Parliamo di circa 4 punti nel 2014 e 1,5 nel 2015.

Insomma: l’austerità nell’eurozona è assai circostanziata nel tempo e molto variegata quanto ad esiti e intensità. In Italia, a parte il 2012, la politica fiscale è rimasta sostanzialmente neutrale/espansiva e ciò non è servito a recuperare l’output gap. Qualcuno potrebbe obiettare che avremmo potuto fare più deficit per riuscire, ma è solo una congettura. Di sicuro c’è che non avremmo potuto farlo, stante la situazione del nostro bilancio pubblico e il sistema di regole europee. E che non possiamo farlo neanche adesso.

Tesoretto da 30 miliardi per l’Italia grazie al QE

Se i risparmiatori italiani piangono a causa del QE, il governo almeno ride. I tassi rasoterra, infatti, hanno consentito un calo rilevante della spesa per interessi che Bankitalia, nella sua ultima relazione annuale, riferendosi al triennio 2013-15 stima in circa 30 miliardi di euro. La qualcosa per un paese come il nostro che paga decine di miliardi di euro per servire il proprio debito pubblico è sicuramente una buona notizia.

Si potrebbe discutere, semmai, su come il governo abbia utilizzato questa imprevista congiuntura positiva, e per farlo dobbiamo osservare come la nostra finanza pubblica si sia evoluta negli ultimi tre anni.

Cominciamo dai dati 2015. L’anno scorso l’indebitamento netto, ossia il deficit, è diminuito dello 0,4% del Pil, portandosi al 2,6. Questa diminuzione corrisponde proprio al calo registrato sulla spesa per interessi, passata dal 4,6% del Pil del 2014 al 4,2, mentre l’avanzo primario è rimasto stabile all’1,6%. Ricordo che l’avanzo primario misura il saldo fra entrate e spese al netto della spesa per gli interessi. Ciò in pratica vuol dire che è rimasto stabile il rapporto fra entrate e spese, che detta così spiega poco.

Bisogna quindi guardare i dati disaggregati, magari allungando gli sguardi sul triennio. Due grafici ci raccontano l’evoluzione degli indicatori principali della nostra finanza pubblica a partire dal 1999. Quindi deficit, avanzo primario e debito. Se li osservate noterete che negli ultimi tre anni la curva del deficit è piatta con tendenza alla crescita, quella dell’avanzo primario tende a diminuire, mentre quella del debito si è appiattita di recente dopo una ripida impennata dopo il 2008.

Per comprendere meglio cosa ci sia dietro questa evoluzione, bisogna però guardare il conto consolidato delle amministrazioni pubbliche che Bankitalia presenta a far data dal 2010. La prima cosa che salta all’occhio è che le entrate correnti sul Pil sono aumentate di oltre due punti a fronte di un rapporto spesa/pil sostanzialmente stabile. Si potrebbe pensare che il governo ha speso di meno, e in effetti è così. Ma questo risparmio finisce col coincidere con la minore spesa per interessi, che nel 2012, momento di picco della crisi dei debiti sovrani, aveva superato gli 83 miliardi, mentre nel 2015 è arrivata a 68,4, poco sotto il livello del 2010. “In un contesto in cui l’attività economica è risultata ancora molto al di sotto del potenziale, la politica di bilancio ha avuto un orientamento moderatamente espansivo”, spiega Bankitalia. E certo questo orientamento deve molto al calo della spesa per interessi: non avremmo potuto permettercelo se il QE non avesse svolto i suoi effetti.

Questa politica “moderatamente espansiva” si è giovata delle numerose interlocuzioni che il governo ha avuto con Bruxelles per aumentare i propri margini di flessibilità e che si sono tradotte in alcune misure fiscali e strutturali (jobs act, riforma della scuola). Risorse pari allo 0,1% del Pil, quindi circa 1,5 miliardi, sono state utilizzate per pagare il conto delle pensioni arretrate dopo la sentenza della Corte Costituzionali che ha giudicato illegittima la sospensione dell’indicizzazione decisa fra il 2012-13.

Tutto ciò ha provocato alcuni scostamenti dei consuntivi rispetto ai budget. “Nonostante la crescita economica sia stata lievemente migliore di quanto atteso, l’avanzo primario è stato inferiore all’obiettivo di 0,3 punti percentuali”, spiega Bankitalia e anche qui ci ha messo una toppa il calo degli interessi “risultato maggiore del previsto”.

Sul fronte delle entrate è utile segnalare che la pressione fiscale è rimasta stabile al 43,5%, ma considerando i crediti di imposta che il governo ha riconosciuto ai lavoratori dipendenti con redditi medio bassi, tale percentuale risulta più bassa dello 0,2% rispetto al 2014. In compenso sono aumentati i contributi sociali del 2%, arrivando a 218 miliardi, mentre sul versante locale nonostante l’inasprimento delle aliquote, il calo dell’Irap ha finito col provocare una diminuzione complessiva del 2,1%. Lato imposte indirette, si è registrato un gettito robusto dell’Iva, oltre 100 miliardi, e una crescita del gettito derivante dalla tassazione sugli immobili, cresciuto dell’1,1% a 24,5 miliardi. Complessivamente, rileva Bankitalia, “in Italia la pressione fiscale rimane elevata: il divario rispetto alla media degli altri paesi dell’area dell’euro,

sebbene diminuito di un punto nell’ultimo triennio, nel 2015 è risultato pari a 2,4

punti percentuali”, che diventa l’1,6 se si considerano i crediti d’imposta. Insomma: le tasse sono diminuite, ma non così tanto e, soprattutto, non per tutti.

Lato spese, a parte una certa stabilità con tendenza al calo contenuto, si segnala l’ulteriore crescita della spesa per prestazioni sociali i denaro, aumentata dello 0,8% nel 2015, dopo esser cresciuta dello 0,4% l’anno precedente. Questa spesa, che per il 90% è rappresentata da pensioni, “riflette soprattutto un importo medio delle nuove pensioni maggiore di quello delle pensioni cessate nell’anno, nonché l’indicizzazione dei trattamenti al costo della vita”. Al contrario delle pensioni, “i redditi da lavoro dipendente sono diminuiti per il quinto anno consecutivo. Al calo (-1,1 per cento) hanno contribuito in misura sostanzialmente analoga la riduzione del numero degli occupati – principalmente per effetto delle misure che hanno contenuto il turnover dei dipendenti – e la diminuzione delle retribuzioni medie, sia per il prolungarsi del blocco della contrattazione sia per l’effetto di composizione (gli stipendi dei nuovi assunti sono in media minori di quelli dei dipendenti che lasciano il lavoro)”. In crescita anche i consumi intermedi e le prestazioni sociali in natura, a 133 miliardi. Considerate che il 90% delle prestazioni in natura e un terzo dei consumi intermedi riguardano la spesa sanitaria, cresciuta dell’1% rimanendo invariata rispetto al Pil, al 6,9%. Insomma: pensioni e sanità si confermano essere il buco nero del bilancio dello stato e soprattutto inarrestabili nella loro crescita di costi.

Tutto ciò ci aiuta a capire meglio dove siano finiti gli ingenti risparmi sugli interessi sul debito, che solo nel 2015 sono stati inferiori del 7,9% rispetto all’anno precedente. “Rispetto al livello raggiunto nel 2012 (5,2 per cento del PIL), nell’ultimo triennio

l’incidenza della spesa per interessi sul prodotto è diminuita di un punto percentuale,

determinando un risparmio di spesa cumulato pari a circa 30 miliardi”, sottolinea Bankitalia. Se poi si confrontano i risparmi con quelli che il governo pensava di ottenere nel Def 2012, si arriva addirittura a 50 miliardi in meno. E poiché il governo col DEF fissa la sua politica economica, possiamo dirci fortunati che l’errore, una volta tanto, sia a nostro favore. “L’inattesa riduzione della spesa per interessi nel triennio 2013-15 – conclude – ha in parte compensato la riduzione del gettito fiscale dovuta al quadro congiunturale peggiore del previsto e agli sgravi fiscali decisi nell’arco del triennio”.

Insomma, se stiamo ancora in piedi lo dobbiamo alla Bce, visto che il governo ha “moderatamente” largheggiato. E poiché i tassi rimarranno bassi a lungo, secondo almeno quanto dichiarato anche di recente dai banchieri di Francoforte, ciò dovrebbe rassicurarci. Anche perché l’ipotesi contraria, ossia che i tassi salgano, visti i presupposti della nostra finanza pubblica, è tutto fuorché rassicurante.