Etichettato: crisi covid e flussi dollari nel mercato

I debiti in dollari fuori dagli Usa fanno 13 (trilioni) come nel 2008

Ora che abbiamo iniziato ad avventurarci nei complessi meccanismi che regolano la globalizzazione del dollaro, e abbiamo accennato all’importanza e al significato delle linee di swap aperte dalla Fed, siamo in grado di apprezzare meglio un ottimo resoconto pubblicato dalla Bis di Basilea che monitora l’andamento del funding in dollari nelle imminenze della crisi Covid e gli stress che ne sono conseguiti. Un’occasione per osservare il funzionamento del sistema in “tempo reale” e soprattutto per provare ad indovinarne le fragilità nascoste, che non attendono che la prossima crisi per manifestarsi.

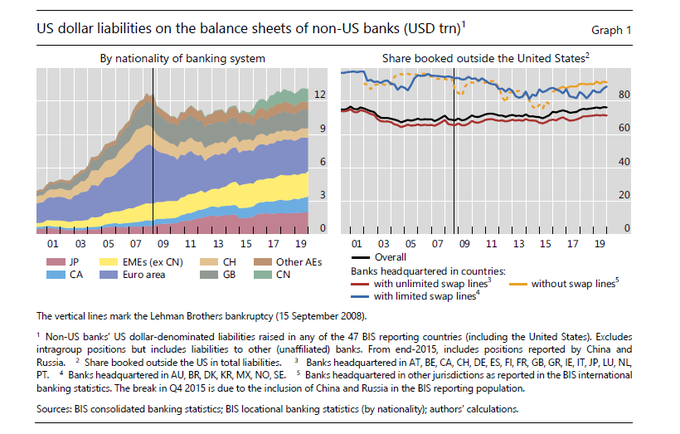

Conviene cominciare da un dato che risulterà suggestivo: la quantità di debiti denominati in dollari di soggetto che americani non sono, che ormai ha raggiunto il livello di prima della crisi del 2008, pari a circa 13 trilioni.

La somiglianza del dato, tuttavia, nasconde alcuni cambiamenti profondi intercorsi nell’ultimo decennio, il più evidente dei quali è chiaramente osservabile nella parte sinistra del grafico: il contributo della Cina alla “fame” internazionale di dollari, cresciuto notevolmente dai primi anni Dieci del XXI secolo. Pechino, quindi, è stato uno dei soggetti che più hanno contribuito a usare il dollaro per denominare i propri debiti. Teniamolo a mente.

Ricordiamoci pure che a questo progresso hanno contribuito le banche giapponesi e britanniche, che alla fine del 2019 avevano insieme due trilioni di debiti in dollari, mentre quelle canadesi, francesi, svizzere, cinesi e tedesche superavano ognuna i mille miliardi. Non solo: “Banche di diverse economie emergenti – scrive la Bis – in particolare di Cina,

Russia, Turchia e Taipei cinese – negli ultimi anni sono diventati importanti prenditori in dollari”. Cina, Russia e Turchia, lo abbiamo visto, tendono da una parte a disfarsi di dollari, ma dall’altra sono “costrette” dalla fisionomia dei mercati finanziari, a procacciarsene parecchi.

Il problema è che questi prenditori internazionali di dollari prendono a prestito in America solo il 22% di questa montagna di dollari tramite banche affiliate negli Usa. Il restante 78%, pari a circa 10 trilioni, sta fuori dal perimetro Usa. E fra le giurisdizioni che sono fuori dalle linee di swap con la Fed, c’è quella cinese dove abitano banche con un trilioni di debiti in dollari.

Questa ingente quantità di valuta americana detenuta da debitori esteri è stata una delle ragioni che ha costretto la Fed ad attivare le proprie linee di swap durante il momento peggiore della crisi Covid, ossia nel marzo scorso, quando molti soggetti finanziari si sono trovati improvvisamente a corto di dollari. L’accordo di swap già esistente, che la Fed ha firmato con 14 banche centrali, è stato affiancato anche a un dollar repo facility per altre autorità monetarie non comprese negli accordi di swap. La Fed insomma ha capito che doveva interpretare in maniera piuttosto estensiva il suo ruolo di banca centrale universale. In particolare per impedire che le passività di breve termine in scadenza originassero crisi finanziarie.

Questo ruolo di fornitore di liquidità di ultima istanza della Fed, che ormai cammina a braccetto con quello di compratore, ha consentito ai mercati di affrontare la tempesta e trovare un nuovo equilibrio. Ma certo non è stato indolore. Non tutti i 13 trilioni di debito non Usa denominato in dollari erano in scadenza, ovviamente. Ma la scomparsa della liquidità – lo abbiamo visto anche in passato – avrebbe potuto facilmente generare una vendita disordinata di asset che avrebbe ulteriormente aggravato la crisi dei mercati nel momento peggiore.

La fornitura di liquidità tramite swap della Fed è servita proprio ad evitare questo. Il picco si è raggiunto a maggio, quando sulle linee di swap viaggiavano per 449 miliardi, e da quel momento in poi ha cominciato a declinare. Per la cronaca, vale la pena ricordare che all’epoca della grande crisi finanziaria gli swap arrivarono a “tirare” ben 583 miliardi. Pericolo scampato quindi? Forse.

Ci sono un paio di questioni che suggeriscono di mantenere elevato il livello di attenzione. Da una parte ci sono gli evidenti rischi che la situazione finanziaria possa nuovamente degradarsi a causa di un riaccendersi della crisi sanitaria. Dall’altro rimane il rischio che il problema della liquidità si sposti dalle banche alle imprese, specie nei paesi emergenti. Circostanza che diventerebbe non più semplicemente possibile ma probabile se gli investitori esteri dovessero continuare a generare deflussi. A quel punto la Fed potrebbe fare bene poco. A meno che non cominci anche a comprare debito corporate cinese.