Il connubio cinese fra emittenti di bond e agenzie di rating

Ricapitoliamo: abbiamo visto che il mercato dei bond cinese si compone di due diversi ambienti istituzionali, uno interbancario e uno quotato dove vengono scambiati i titoli. Abbiamo visto quali sono le obbligazioni che vengono scambiati e quindi alcune caratteristiche del funzionamento di questo mercato, che ha generato un notevole settore bancario ombra. Adesso dobbiamo completare la nostra ricognizione andando a vedere in che modo vengono assegnati i meriti di credito alle obbligazioni, in sostanza i rating, e soprattutto chi li assegna. Nel suo esemplare riprodurre la fisionomia (o meglio l’apparenza) dei mercati occidentali, la Cina non poteva certo tralasciare quest’aspetto che è a dir poco strategico. Senza merito di credito non può esserci mercato del credito, evidentemente.

La prima cosa che dobbiamo sapere è che le agenzie di rating cinesi hanno adottato la stessa simbologia alfabetica delle agenzie occidentali, dalla tripla A in giù. La scala include nove gradi di lungo termine (AAA, AA, A, BBB, BB, B, CCC, CC, C) e sei di breve termine (A-1, A-2, A-3, B, C, D). Ma ci sono due differenze fra il sistema cinese e quello occidentale. Innanzitutto è diversa la definizione di Investment grade. In Occidente di solito l’investment grade si perde sotto il livello BBB, oltre il quale comincia l’High Yiel. In Cina sotto la doppia A. E’ interessante notare tuttavia che malgrado il livello di rating cinese per ottenere l’investment grade sia più elevato, le emissioni sotto la doppia A sono scarse in Cina. E se si ricorda come è organizzato il sistema finanziario cinese non si fatica a capire perché.

Altra differenza: in Cina esiste un super rating, con notazione AAA+, o “super AAA”. Si tratta di un rating informale che viene assegnato ad alcuni investitori le cui emissioni vengono sostanzialmente assimilate, per rischio di credito, ai titoli di stato. Non a caso fra gli emittenti di Super tripla a ci sono 10 entità possedute dal governo.

Gli osservatori fanno notare anche un’altra caratteristica, ossia la tendenza delle agenzie cinese a orientare i rating verso l’alto. Sono vagamente ottimistici, insomma. E a questa considerazione si arriva notando come nonostante l’ampiezza del mercato degli emittenti, che ormai si aggira intorno alle 2.000 entità, più del 95% dei bond non finanziari, esclusi quelli del governo, siano iscritti in tre categorie che vanno dalla tripla A alla doppia. In sostanza all’interno dell’investment grade.

Il grafico sopra ci consente di avere una visione chiara di questo pezzo di mercato. Il 54% dei bond non finanziari in circolazione ha tripla A ed è stato emesso dal 14% degli emittenti. Il 41% degli emittenti doppia A, che comunque sono ancora investment grade, quotano il 19% del mercato. Negli Usa, volendo fare un paragone, i bond corporate a tripla A coprono appena il 6% del valore in circolazione. Se guardiamo al settore dei financial bond, scopriamo che il Cina l’82% ha tripla A, e un altro 17% si suddivide fra AA+ e AA. Appena l’1% è sotto l’investment grade. Un paradiso per gli investitori. Un paradiso comunista, ma tant’è.

Questa situazione genera pure alcune complicazioni però. Un rischio praticamente inesistente, secondo alcuni, può limitare lo sviluppo del mercato obbligazionario a causa dell’assenza di opportunità per gli investitori più votati all’azzardo, che di conseguenza sono naturalmente orientati a preferire l’azionario. Al contempo gli investitori internazionali, malgrado i buoni uffici del governo che vorrebbe attrarli, continuano a guardare con diffidenza a un mercato con rating così generosi, malgrado di fatto incorporino la garanzia implicita del governo.

Questa garanzia implicita, che a sua volta genera il rating, spiega altrettanto perché la Cina abbia una storia molto scarna di default. Il primo in assoluto risale al 2014 e “bruciò” 1,26 miliardi di yuan. Si ebbe un picco di default nel 2016, quando si arrivò a 30,1 miliardi, per tornare intorno 27,7 miliardi l’anno successivo. Il vero picco però si ebbe nel 2018. L’anno scorso i default sono arrivati a 128 miliardi, per lo più a causa delle restrizioni finanziari adottate dalle autorità. Parliamo comunque, dal 2014 al 2018, di un tasso di default sull’esistente dello 0,2%. Il paradiso degli investitori, appunto.

Ci si potrebbe aspettare che il pur timido affacciarsi dei default abbia mitigato l’ottimismo delle agenzie cinesi di rating, ma così finora non è stato. Dal 2014 al 2018 gli upgrade sono stati dieci volte superiori rispetto ai downgrade. Dei 2.784 emittenti di bond, 918 sono stati promossi e solo 129 sono stati bocciati, mentre gli altri 1.700 circa sono rimasti dov’erano. Da notare che la promozioni si sono concentrati sugli emittenti AA-, sotto l’investment grade, il 49% dei quali sono stati promossi. Molti osservatori hanno sollevato dubbi sulla qualità di questi promozioni di credito e alcuni hanno ipotizzato che in realtà dietro ci sia la notevole competizione fra le varie agenzie di rating che operano in Cina. Un tema che merita un breve approfondimento.

In forma ancora primitiva, le agenzia di rating cinesi furono istituite nel 1987 quando il governo emanò le linee guida per l’emissione delle obbligazioni corporate. I rating facevano parte di queste linee guida e quindi bisognava attrezzarsi per poterne avere uno. All’inizio questo lavoro veniva compiuto dalle filiali provinciali della banca centrale. Più tardi però iniziarono a sorgere agenzia indipendenti, in alcuni casi nate dallo spin off dei dipartimenti della banca centrale che fino ad allora se ne erano occupati. Un business che divenne impetuoso dopo che, nel 1993, la linea guida del rating divenne obbligatoria.

Per assicurare la qualità dei rating la banca centrale impose che il bond dovesse avere un rating emesso da almeno un’agenzia approvata dalla banca centrale stessa e limitò il numero delle agenzie di rating a nove. Nel 2006 anche la CSRC, il regolatore chiamato a vigilare alcuni segmenti del mercato dei bond, fissò nuove regole per queste agenzie cui si aggiunsero poco dopo quelle autorizzate anche dalla NAFMII e dal NDRC. Di conseguenza ogni agenzia di rating deve essere approvata da uno dei regolatori per potere operare. Arriviamo così al 2014, quando l’eccessiva frammentazione e complicazione convince lo State council cinese a semplificare e deregolamentare. E siamo ad oggi.

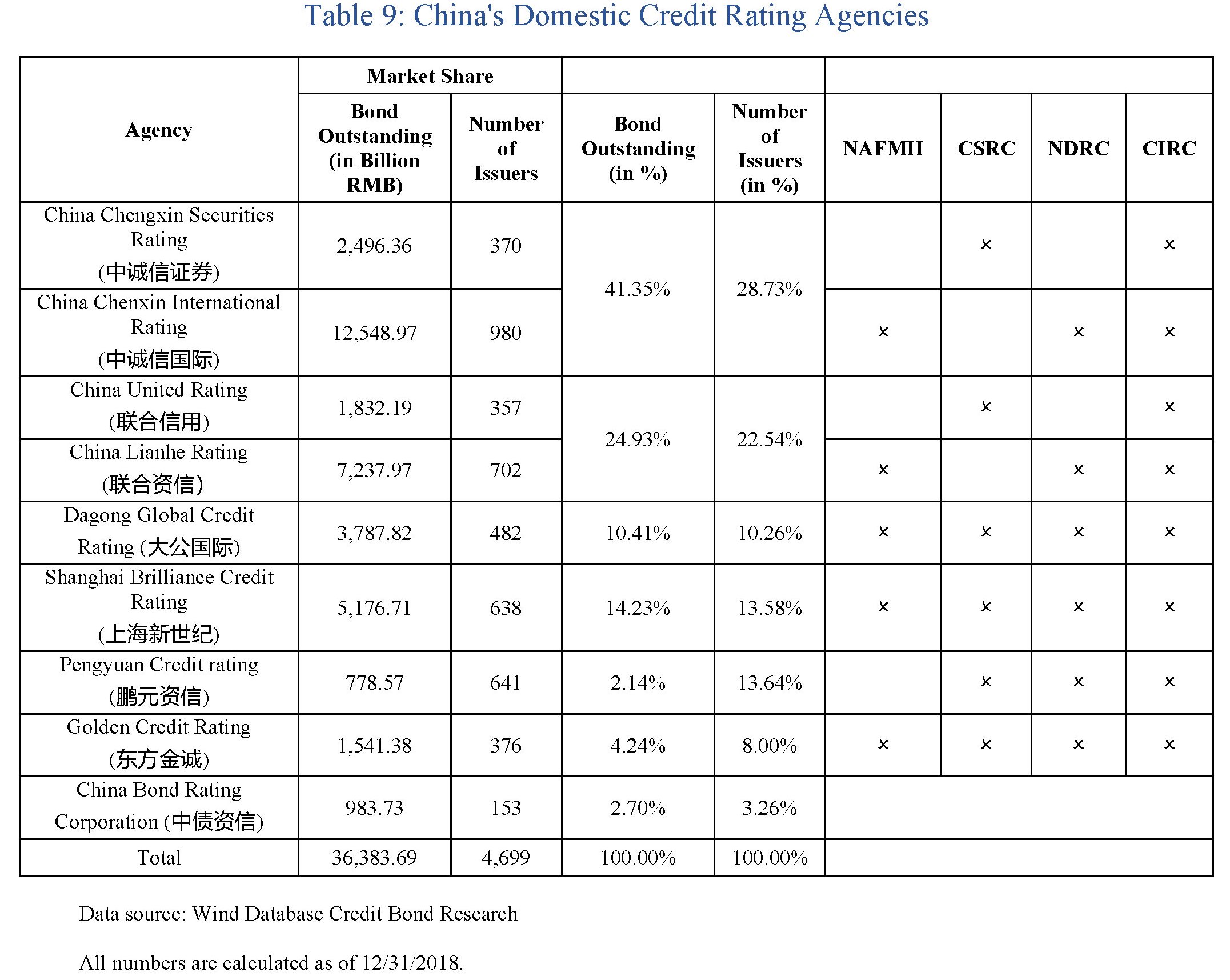

Al momento in Cina operano nove agenzie, sei delle quali dominano il mercato con una quota del 91%.

E’ interessante sapere che alcune di queste agenzia hanno quote minoritarie di capitale che fanno riferimento alle agenzie di rating internazionali che però non hanno alcun ruolo attivo nel mercato dei rating cinesi che rimane squisitamente domestico. Le agenzie esterne, infatti, non sono autorizzate a emettere rating nazionali sulle aziende cinese che vendono obbligazioni nel mercato interno al contrario di quanto accade sulle emissioni off shore. Nel luglio 2017 la banca centrale ha annunciato che sarebbero stati fatti passi avanti nella liberalizzazione dei rating, permettendo alle agenzie internazionali di emettere rating sui bond quotati nel mercato interbancario e di assumere anche quote di maggioranza nelle agenzie di rating cinesi.

Ma in attesa di sviluppi, che chissà quando arriveranno, al momento la situazione delle agenzie di rating si caratterizza per una sostanziale omogeneità, sia delle procedure che persino delle tempistiche con le quali vengono emessi i rating. Il che rende questo mercato poco dinamico e scarsamente trasparente. “Nessuna agenzia domestica ha ottenuto un chiaro vantaggio in termini di reputazione o di leadership di mercato. Di conseguenza, l’industria di rating in Cina è altamente competitiva con una struttura tariffaria simile”. Ciò spiega perché ci siano pochi incentivi a bocciare gli emittenti, al contrario di quanto avviene per le promozioni. Specie se gli emittenti, come accade, hanno bisogno di un solo rating per procedere col bond.

In sostanza esiste un silenzioso connubio fra chi emette il rating e chi emette il bond, aggravato dalla circostanza che molto del credito e del debito originato da queste operazioni generi garanzie implicite. In queste circostanze si capisce perché i default siano rari. Ma il fatto che accadano comunque dovrebbe farci riflettere. E approfondire ancora un po’.

(6/segue)

Puntata precedente: Il lato oscuro del mercato obbligazionario cinese

Ultima puntata: Storia breve dei default obbligazionari Made in China