Il credito zombie che affossa l’inflazione

I tanti che si scervellano cercando di capire come mai malgrado il dichiarato e pluriennale impegno di tante banche centrali l’inflazione rimanga sottotono, dovrebbero dedicare un po’ di tempo a leggere un bel paper pubblicato dal NBER che analizza una relazione solitamente poco osservata, ossia quella fra certi eccessi del credito, in particolare quello diretto alle cosiddette aziende zombie, e le pressioni disinflazionarie.

In sostanza, gli economisti ipotizzano che “il credito a buon mercato alle imprese deteriorate ha un effetto disinflazionistico“. Vale a dire che le politiche delle banche centrali, dichiaratamente intraprese per sostenere l’inflazione intorno al 2% generano indirettamente l’ecosistema ideale per non riuscire nell’intento. Sempre perché il mondo è un filo più complicato di come lo vorrebbero i modelli economici.

In sostanza, la “perversione” del target inflazionistico è conseguenza del fatto che aiutare le imprese decotte a stare a galla tende a favorire un eccesso di capacità produttiva che finisce col generare un effetto depressivo su profitti e prezzi.

La conclusione è arrivata dopo aver esaminato un ampio pannello di dati riferiti a diversi settori di una dozzina di paesi europei dal quale si è dedotto che il credito alle aziende zombie fa decrescere insieme al tasso di insolvenza, che è un fatto sicuramente positivo, anche i prezzi alla produzione e la produttività, specie se guardiamo dallo spioncino della banca centrale.

I nostri economisti hanno quantificato che se non ci fosse stato il credito zombie, così diffuso a partire dal 2012, nei quattro anni successivi l’inflazione sarebbe stata più elevata di 0,45 punti. Certo, probabilmente avremmo patito altre conseguenze negative, ma intanto vale la pena annotare nel nostro taccuino che spesso ciò che serve non coincide esattamente con ciò che si pensa debba essere fatto.

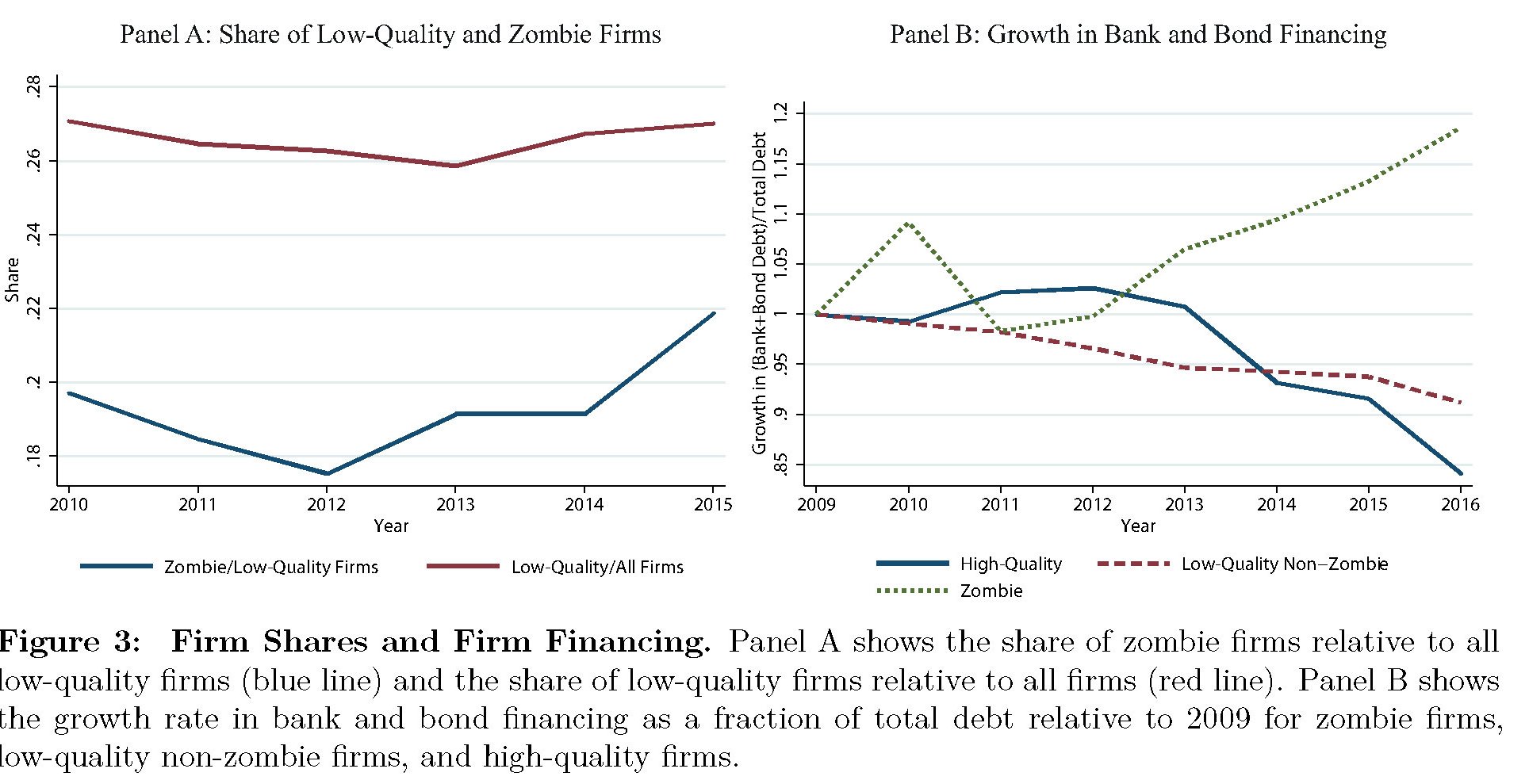

Il link ipotizzato fra disinflazione e credito low cost può soffrire, come accade a molte congetture per quanto fondate, di una qualche approssimazione. Qualcuno potrà persino trovarlo ingannevole. E tuttavia è fuor di dubbio che le imprese zombie siano aumentate molto nell’ultimo decennio e questo ha provocato diverse conseguenze che si possono osservare anche dal grafico sotto.

In sostanza a partire dal 2012 è aumentata la quota di imprese zombie sul totale di imprese poco efficienti, mentre queste ultime sono leggermente cresciute rispetto al totale delle imprese. Al tempo stesso è aumentata significativamente la quota di credito che le banche hanno destinato alle imprese zombie, a differenza di quanto accaduto a quelle di alta qualità. Comportamento comprensibile: le banche hanno potuto usare il credito a basso costo innanzitutto per salvare le aziende verso le quali erano probabilmente più esposte. Ma poiché le risorse non sono illimitate, ciò ha comportato che le imprese più efficienti hanno avuto meno accesso a risorse. Ed ecco spiegato perché ne abbia risentito la produttività.

Da qui l’esercizio controfattuale sui livelli di inflazione che si sarebbero ottenuti se le imprese zombie fossero rimaste allo stesso livello del 2012 invece di crescere notevolmente come accaduto, ad esempio, in Francia, dove solo nel settore manifatturiero si è avuto un aumento del 38,5% della quota di queste imprese.

Ma se fosse andata così – se cioé le imprese zombie non fossero cresciute e l’inflazione fosse stata più vicina ai target della Bce – sarebbe sorto un altro problema non da poco: come conciliare le politiche espansive con livelli di inflazione crescenti. Il fantasma dell’inflazione incarnata, fa sicuramente più paura delle imprese zombie.