Etichettato: aziende zombie

L’esorbitante privilegio dei bond a tripla B

Se fosse solo una questione di cattiva allocazione delle risorse, come pure paventa l’ottimo paper della Bis che racconta di come il QE abbia finito col sussidiare il debito più scadente, potremmo pure derubricare questo esito come frutto di una precisa scelta politica, giudicandola persino ragionevole in un contesto di crisi travolgente. Salvare i debitori più fragili quando i mercati crollano, vuol dire salvare la stabilità dei mercati tout court, visto che le fragilità abbondano nella nostra economia.

Ma c’è l’altra faccia della medaglia da osservare. Ossia come questi debitori abbiano fatto uso della ciambella di salvataggio offerta loro dai poteri pubblici. Se, vale a dire, il sussidio abbia incoraggiato comportamenti più virtuosi o prudente, o abbia avuto l’esito opposto.

Per saperlo continuiamo a sfogliare il paper della Bis, che affronta anche questo aspetto del problema. Una prima risposta la possiamo ricavare molto facilmente osservando che l’esito dei sostegni erogati dopo il 2008 ha reso ancora più fragile il mercato corporate e di questo si è avuta evidenza durante la crisi Covid, quando il volume del debito BBB che ha perso il rating è stata più di due volte quella seguita alla grande crisi del 2008. Al punto che la Fed è dovuta intervenire per stabilizzare il mercato dei bond corporate.

Non certo per un caso. “Gli investitori altamente esposti al QE della Federal Reserve hanno

sostenuto la domanda di obbligazioni emesse da potenziali fallen angels”, come il paper definisce questi emittenti a tripla B.

Ed ecco che viene fuori l’altra controindicazione dei sussidi. Non solo la cattiva allocazione delle risorse, perciò, ma quello che la letteratura chiama “azzardo morale”. Ossia la consapevolezza che per quanto tu possa farla grossa, nel difficile percorso che ti conduce alla ricerca del profitto, troverai qualcuno che ci metterà una toppa perché sei troppo grosso per fallire. Che se è vero che una grande banca, figuriamoci per tutto un settore di obbligazioni.

Proprio il moral hazard, infatti, sembra sia stato il criterio che ha guidato le azioni di questi emittenti nel decennio seguito alla grande crisi. L’abbassamento dei tassi, favorito dalle politiche monetarie, li ha spinti a usare le risorse recuperate collocando obbligazioni sul mercato per finanziare acquisizioni rischiose, mentre le agenzie di rating si prendevano tutto il tempo necessario (un decennio) per degradare i loro rating, non volendo evidentemente turbare l’idillio con i mercati. Meccanismo già visto all’opera, come ricorderà chi ha seguito le cronache anteriori al 2008.

E infatti il copione si è ripetuto. Con la crisi Covid, sono arrivati i downgrade delle agenzie, esattamente come arrivarono dopo la crisi dei subprime. Diventa quasi stucchevole osservare come la storia si ripeta senza costrutto alcuno. L’esorbitante privilegio dei sussidi pubblici, come li definisce il paper, gli emittenti a tripla B lo condividono con una serie di altri debitori.

Risultato: queste decisioni “esercitano esternalità negative su aziende più prudenti simili alla congestione

effetto creato dalle aziende zombie”. Morale della favole: il desiderio di fare del bene spesso può condurre a danneggiare quelli perbene e avvantaggiare i meno meritevoli. Pare che tutti lo sappiano. Ma se ne infischiano.

(2/fine)

Puntata precedente. Il costo salato dei sussidi nascosti nel QE

La pandemia prepara un’invasione di aziende zombie

Un bel paper pubblicato dal NBER illustra con dovizia di dettagli e una notevole profondità storica l’effetto dei boom creditizi nel settore corporate arrivando sostanzialmente alla conclusione che queste espansioni possono provocare danni anche consistenti a livello macroeconomico se si fallisce nel processo di ristrutturazione delle imprese meno efficienti. Se, vale a dire, prevale quella tendenza a generare aziende zombie che, abbiamo visto più volte, è ormai una pratica diffusa nelle nostre società.

Questa tendenza è ovviamente collegata alla crescita notevolissima del debito corporate, che ancora prima dell’attuale crisi provocata dalla pandemia aveva toccato picchi ragguardevoli.

Come esempio è sufficiente osservare che, nell’ultimo decennio, le aziende non finanziarie americane hanno visto crescere i debiti una ventina di punti di pil arrivando alla quota attuale del 130% del prodotto Usa. Un trend che si è diffuso anche fra i paesi emergenti e che la pandemia ha semplicemente aggravato e approfondito.

Da qui l’esigenza di capire come questa tendenza, ormai difficile da invertire, possa impattare sul tessuto macroeconomico, e in particolare se questo debito sia capace di approfondire la depressione strisciante che insidia l’economia internazionale.

Per provare a rispondere gli autori dello studio hanno assemblato un set di dati di lungo periodo riferito a 17 economie avanzate con lo scopo di misurare il livello di debito corporate in relazione al pil.

Come si può osservare, negli anni recenti abbiamo sostanzialmente superato il picco del 1929. Ma secondo gli autori questo non è necessariamente un problema. “In aggregato – scrivono – non c’è la prova che il boom del debito societario si traduca in cali più profondi degli investimenti o della produzione, né che l’economia impieghi più tempo per riprendersi rispetto ad altre volte. La crescita del credito corporate durante l’espansione, il livello e la sua interazione non forniscono informazioni in merito a come saranno la recessione e la ripresa”. Addirittura, “in alcuni modelli alti livelli di debito possono avere effetti positivi sulla traiettoria della recessione”.

Questo esito, così diverso da quello osservato per gli alti debiti delle famiglie, che hanno effetti assai più gravi sul ciclo economico, suscita più di un interrogativo, ma secondo gli autori si spiega facilmente considerando il modo assai diverso che hanno famiglie e imprese di affrontare una crisi. Queste ultime, infatti, possono trovare nei processi di ristrutturazione e riorganizzazione la spinta necessaria per trasformare un’avversità in un’opportunità. “Ci sono chiari incentivi per ristrutturare il debito, sia per i creditori che per i proprietari dell’impresa”, spiega il paper.

Ma cosa succede se questi incentivi vengono meno? Se si interpongono frizioni a tali processi? La risposta è chiara: “Più grandi sono tali attriti, più sabbia nelle ruote del processo, e maggiore è il costo economico”. La stessa logica vale per le liquidazioni delle società in crisi. “Una liquidazione inefficiente aumenta la probabilità di sopravvivenza delle imprese zombie e la loro importanza a livello macro”.

E questo ci riporta alla cronaca. Ristrutturazioni e liquidazioni inefficienti trasformano un debito corporate eccessivo in un incubatore di imprese zombie che finiscono con l’affossare la produttività e quindi la ripresa economica. E oggi, che l’economia è stata congelata in un paradiso artificiale fatto di sovvenzioni e sussidi – a cominciare da quello rappresentato dai tassi di interesse bassi – ecco che il quadro si completa. Sempre più debiti equivalgono a sempre più aziende zombie. Un’altra pandemia. Non meno pericolosa per l’economia.

Il boom del mattone fa calare la produttività

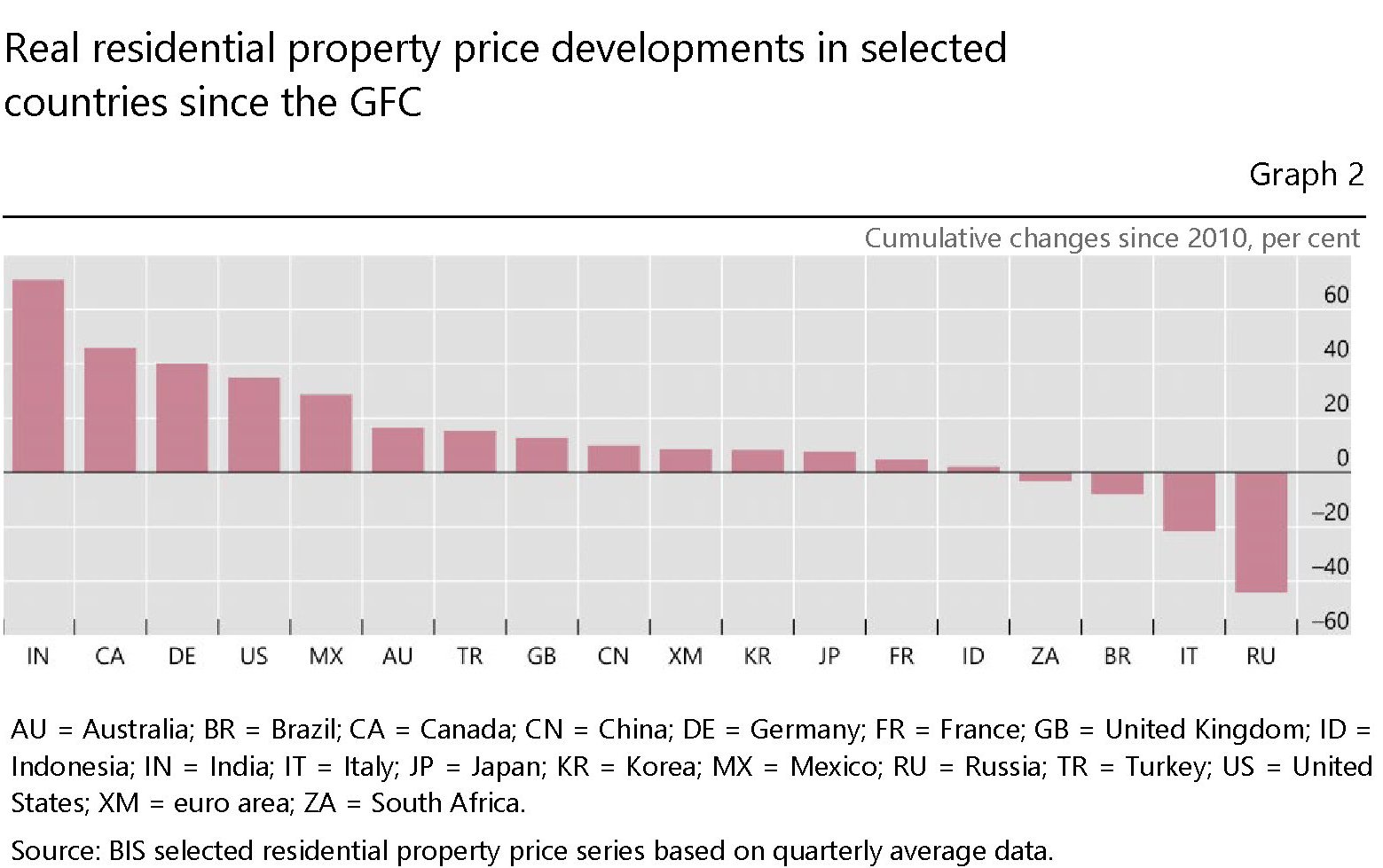

Fra le tante riflessioni interessanti che questo tormentato periodo economico ha sottoposto alla nostra attenzione, vale la pena riportarne una contenuta in un recente paper della Bis che mette in relazione due fenomeni che sostanziamo molto del nostro evo economico più recente: i boom immobiliari e l’andamento stagnante della produttività nell’industria.

Quanto al primo, basta esibire gli ultimi andamenti reale dei corsi immobiliari, censiti sempre di recente dalla banca di Basilea, che fotografano un andamento crescente dei prezzi persino nel secondo trimestre di quest’anno, malgrado l’infuriare della pandemia. Un risultato sicuramente provvisorio, ma comunque spia di una tendenza che dura ormai da tanti anni e che ha condotto a crescite anche rilevanti dei prezzi reali.

Quanto al secondo, il declino della produttività è argomento troppo discusso da anni perché serva qui ricordarne le fisionomia. Meglio quindi sfogliare i paper per provare a rappresentare il cuore dell’argomento dell’autore.

Il punto centrale è che “le imprese impegnano i propri beni immobili come garanzia, quindi l’aumento dei prezzi degli immobili aumenta i valori delle garanzie e allenta i vincoli finanziari delle società”. Ora se è abbastanza condivisa l’idea che un valore crescente dei collaterali possa condurre a un’espansione economica e una maggiore efficienza, è altrettanto diffusa la convinzione che un valore elevato degli asset, e quindi una crescita del credito disordinata, finisca col nuocere alla produttività.

Quest’ultimo argomento si associa a un altro, ossia alla relazione strettissima che c’è fra la crescita del credito e il calo dei tassi di interesse, anche questa caratteristica dei nostri tempi, che a loro volta determinano indirettamente i boom immobiliari. Perciò “comprendere gli effetti del boom immobiliare sulla produttività è particolarmente importante in un mondo di tassi di interesse bassi”.

Da qui l’indagine, che è stata svolta utilizzando i dati delle compagnie Usa quotate e mostrano che “l’aumento dei prezzi degli immobili influenza negativamente la produttività dell’industria, perché conducono a una riallocazione del capitale

e del lavoro verso imprese inefficienti”. Sostanzialmente i boom immobiliari approfondiscono quella tendenza a tenere in vita aziende zombie – purché dotate di patrimonio immobiliare – che già sono sostanzialmente sussidiate dai tassi bassi.

Questa conclusione, che come ogni osservazione va sempre considerata non certo come una verità assoluta ma come uno spunto interessante di riflessione, aggiunge un altro puzzle alla nostra rappresentazione del mondo economico, dove tutto si tiene con estrema coerenza: un alto debito, che richiede azioni straordinarie per essere sostenuto (tassi bassi, ad esempio) che produce a intervalli più o meno regolari boom creditizi che diventano immobiliari, che si innescano in società senescenti. Tutto ciò ha come risultato economie declinanti e lente, con forte propensione verso lo squilibrio fiscale, che a sua volta richiedono di essere sostenute con altro debito, eccetera, eccetera.

Questo ciclo, che sembra destinato a ripetersi all’infinito, ha radici molto profonde. Il paper raccoglie i dati immobiliari dal 1993 al 2008 delle imprese considerate che conferma come “un aumento dei valori immobiliari delle aziende rilassa i vincoli dei collaterali”. Un valore più elevato delle garanzie consente alle società di aumentare debiti, investimenti e occupazione. Che sarebbe sicuramente un fatto positivo se non fosse che il nostro autore ha individuato una “robusta correlazione negativa” proprio fra la titolarità di asset immobiliari e la produttività.

“Le aziende con una quota maggiore di immobili mostrano livelli di produttività costantemente inferiori rispetto alle aziende con una quota inferiore. La produttività totale dei fattori (TFP) delle imprese che detengono il 50% delle loro attività fisse sotto forma di immobili è del 15-20% inferiore a quella delle aziende che non possiedono immobili”. Ciò mostra che “le aziende inefficienti si espandono, in relazione a quelle più produttive, quando il valore del settore immobiliare aumenta”.

In questo capitalismo che premia i peggiori, e quindi contraddice le sue premesse (e promesse), emergono anche altri dati dalle osservazioni del paper. Ad esempio che un 10% di aumento dei corsi immobiliari reali conduce un calo della TFP dello 0,6%, con “notevoli effetti economici”, solo che si consideri che “durante i boom economici i prezzi reali degli immobili sono cresciuti del 4% l’anno e la produttività dell’1,75”. Questo declinare della produttività implica che “le aziende meno produttive crescono più rapidamente di quelle produttive”. Il capitalismo dei peggiori, prepara i nostri anni peggiori.

Il credito zombie che affossa l’inflazione

I tanti che si scervellano cercando di capire come mai malgrado il dichiarato e pluriennale impegno di tante banche centrali l’inflazione rimanga sottotono, dovrebbero dedicare un po’ di tempo a leggere un bel paper pubblicato dal NBER che analizza una relazione solitamente poco osservata, ossia quella fra certi eccessi del credito, in particolare quello diretto alle cosiddette aziende zombie, e le pressioni disinflazionarie.

In sostanza, gli economisti ipotizzano che “il credito a buon mercato alle imprese deteriorate ha un effetto disinflazionistico“. Vale a dire che le politiche delle banche centrali, dichiaratamente intraprese per sostenere l’inflazione intorno al 2% generano indirettamente l’ecosistema ideale per non riuscire nell’intento. Sempre perché il mondo è un filo più complicato di come lo vorrebbero i modelli economici.

In sostanza, la “perversione” del target inflazionistico è conseguenza del fatto che aiutare le imprese decotte a stare a galla tende a favorire un eccesso di capacità produttiva che finisce col generare un effetto depressivo su profitti e prezzi.

La conclusione è arrivata dopo aver esaminato un ampio pannello di dati riferiti a diversi settori di una dozzina di paesi europei dal quale si è dedotto che il credito alle aziende zombie fa decrescere insieme al tasso di insolvenza, che è un fatto sicuramente positivo, anche i prezzi alla produzione e la produttività, specie se guardiamo dallo spioncino della banca centrale.

I nostri economisti hanno quantificato che se non ci fosse stato il credito zombie, così diffuso a partire dal 2012, nei quattro anni successivi l’inflazione sarebbe stata più elevata di 0,45 punti. Certo, probabilmente avremmo patito altre conseguenze negative, ma intanto vale la pena annotare nel nostro taccuino che spesso ciò che serve non coincide esattamente con ciò che si pensa debba essere fatto.

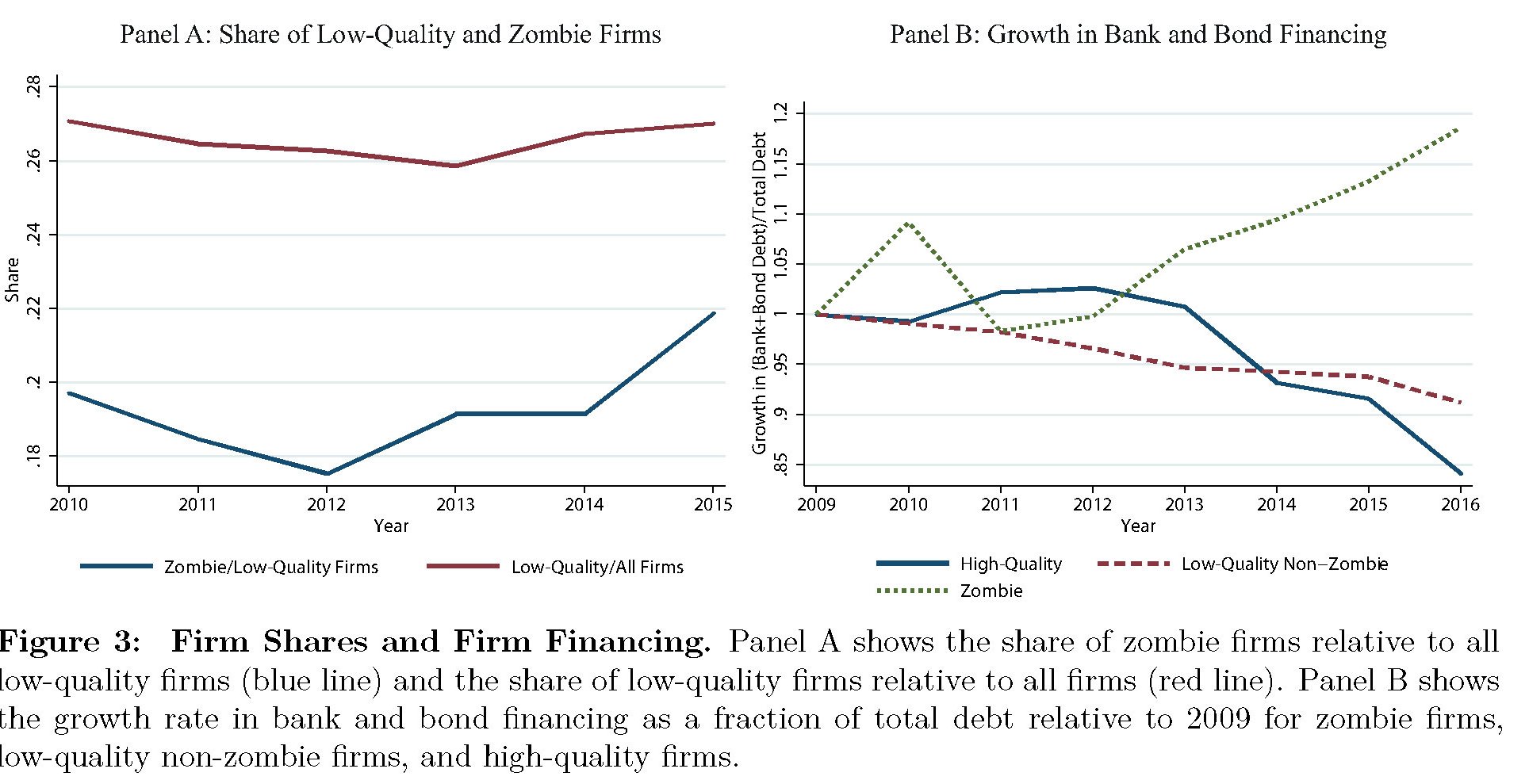

Il link ipotizzato fra disinflazione e credito low cost può soffrire, come accade a molte congetture per quanto fondate, di una qualche approssimazione. Qualcuno potrà persino trovarlo ingannevole. E tuttavia è fuor di dubbio che le imprese zombie siano aumentate molto nell’ultimo decennio e questo ha provocato diverse conseguenze che si possono osservare anche dal grafico sotto.

In sostanza a partire dal 2012 è aumentata la quota di imprese zombie sul totale di imprese poco efficienti, mentre queste ultime sono leggermente cresciute rispetto al totale delle imprese. Al tempo stesso è aumentata significativamente la quota di credito che le banche hanno destinato alle imprese zombie, a differenza di quanto accaduto a quelle di alta qualità. Comportamento comprensibile: le banche hanno potuto usare il credito a basso costo innanzitutto per salvare le aziende verso le quali erano probabilmente più esposte. Ma poiché le risorse non sono illimitate, ciò ha comportato che le imprese più efficienti hanno avuto meno accesso a risorse. Ed ecco spiegato perché ne abbia risentito la produttività.

Da qui l’esercizio controfattuale sui livelli di inflazione che si sarebbero ottenuti se le imprese zombie fossero rimaste allo stesso livello del 2012 invece di crescere notevolmente come accaduto, ad esempio, in Francia, dove solo nel settore manifatturiero si è avuto un aumento del 38,5% della quota di queste imprese.

Ma se fosse andata così – se cioé le imprese zombie non fossero cresciute e l’inflazione fosse stata più vicina ai target della Bce – sarebbe sorto un altro problema non da poco: come conciliare le politiche espansive con livelli di inflazione crescenti. Il fantasma dell’inflazione incarnata, fa sicuramente più paura delle imprese zombie.